Die Funktionen von Python können nicht als unbedeutend bezeichnet werden, und es bietet sehr praktische Anwendungen in der Finanzdatenanalyse. Der Inhalt dieses Artikels soll Ihnen die Erfassung und einfache Verarbeitung von Finanzdaten in Python vermitteln. Er hat einen gewissen Referenzwert.

Das Pandas-Paket verfügt über eine eigene Datenerfassungsschnittstelle. Weitere Informationen finden Sie auf der offiziellen Website. Es handelt sich um die DataReader-Methode unter io.data.

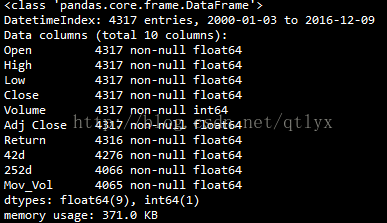

import numpy as np import pandas as pd import pandas.io.data as web import math #从雅虎财经获取DAX指数的数据 DAX = web.DataReader(name='^GDAXI', data_source='yahoo',start = '2000-1-1') #查看一下数据的一些信息 上面这一方法返回的是一个pandas dataframe的数据结构 print DAX.info() #绘制收盘价的曲线 DAX['Close'].plot(figsize=(8,5))

Die Daten, die wir erhalten, sind die Struktur des Datenrahmens, schließlich ist es die Schnittstelle von Pandas. Dann zeichnen wir die Schlusskurskurve.

Dies sind die Informationen der von uns erhaltenen Daten.

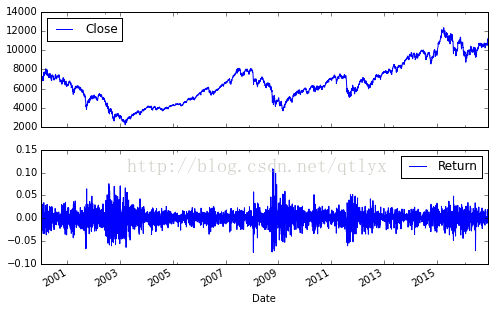

Die gezeichnete Schlusskurskurve sieht folgendermaßen aus.

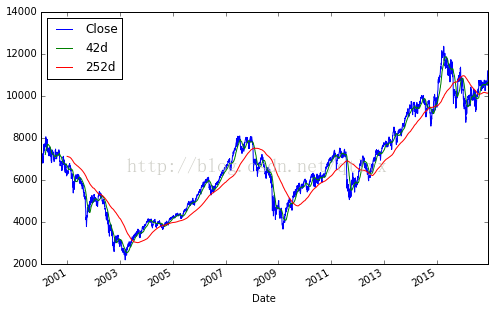

Mit dem Aktienkurs berechnen wir den täglichen Anstieg und Rückgang. mit anderen Worten, es handelt sich um die tägliche Rendite sowie den gleitenden Durchschnitt des Aktienkurses und die Volatilität des Aktienkurses. Wir können das meistern. Die Zeichenmethode der Nebenhandlungen fügt mehrere Trendbilder zusammen.

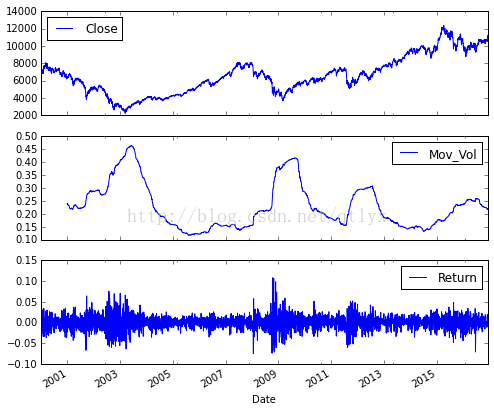

#计算每日的涨跌幅 DAX['Return'] = np.log(DAX['Close']/DAX['Close'].shift(1)) print DAX[['Close','Return']].tail() #将收盘价与每日涨跌幅度放在一张图上 DAX[['Close','Return']].plot(subplots = True,style = 'b',figsize=(8,5)) #42与252个交易日为窗口取移动平均 DAX['42d']=pd.rolling_mean(DAX['Close'],window=42) DAX['252d']=pd.rolling_mean(DAX['Close'],window=252) #绘制MA与收盘价 DAX[['Close','42d','252d']].plot(figsize=(8,5)) #计算波动率,然后根据均方根法则进行年化 DAX['Mov_Vol']=pd.rolling_std(DAX['Return'],window = 252)*math.sqrt(252) DAX[['Close','Mov_Vol','Return']].plot(subplots = True, style = 'b',figsize = (8,7))

Dies ist die Beziehung zwischen Marktvolatilität und dem Aktienmarkt. Wie im FRM erwähnt, nimmt die Marktvolatilität bei Marktabschwüngen, also Finanzkrisen, stark zu. Daher gibt es den Angstindex, auch Vix genannt, der eigentlich der Volatilitätsindex des Marktes ist.

Verwandte Empfehlungen:

Python in Finanzen, Daten Analyse und Anwendungen in der künstlichen Intelligenz

Verwenden Sie Python, um Finanzdatentools von Google und Yahoo zu erhalten

Das obige ist der detaillierte Inhalt vonPythons Erfassung und einfache Verarbeitung von Finanzdaten. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

![[Web-Frontend] Node.js-Schnellstart](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)