Backend-Entwicklung

Python-Tutorial

Zusammenfassung gängiger Methoden zur Manipulation von Python-Zeitreihendaten

Backend-Entwicklung

Python-Tutorial

Zusammenfassung gängiger Methoden zur Manipulation von Python-Zeitreihendaten

Zusammenfassung gängiger Methoden zur Manipulation von Python-Zeitreihendaten

Zeitreihendaten sind Daten, die über einen bestimmten Zeitraum gesammelt werden. Sie werden häufig in Bereichen wie Finanzen, Wirtschaft und Meteorologie verwendet und häufig analysiert, um Trends und Muster im Zeitverlauf zu verstehen.

import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230- JJJJ-MM-TT (z. B. 2022-01-01)

- #🎜 🎜 #JJJJ/MM/TT (z. B. 01.01.2022)

- TT-MM-JJJJ (z. B. 01.01.2022)

- TT/MM/JJJJ (z. B. 01.01.2022)

- MM-TT-JJJJ (z. B. 01.01.2022)

- MM/TT/JJJJ (z. B. 01.01.2022)# 🎜 🎜# HH:MM:SS (z. B. 11:30:00)HH:MM:SS AM/PM (z. B. 11:30:00)

- # 🎜 🎜#HH:MM AM/PM (z. B. 11:30 Uhr) strptime-Funktion verwendet eine Zeichenfolge und eine Formatzeichenfolge als Parameter und gibt ein Datetime-Objekt zurück.

string = '2022-01-01 11:30:09' t = datetime.datetime.strptime(string, "%Y-%m-%d %H:%M:%S") print(f"type: {type(t)} and t: {t}") #type: <class 'datetime.datetime'> and t: 2022-01-01 11:30:09Nach dem Login kopierenDie Formatzeichenfolge lautet wie folgt:

t = datetime.datetime.now()

t_string = t.strftime("%m/%d/%Y, %H:%M:%S")

#12/26/2022, 14:38:47

t_string = t.strftime("%b/%d/%Y, %H:%M:%S")

#Dec/26/2022, 14:39:32 Unix-Zeit (POSIX-Zeit oder Epochenzeit) ist ein System, das die Zeit als einzelnen numerischen Wert darstellt. Sie stellt die Anzahl der Sekunden dar, die seit 00:00:00 Uhr koordinierter Weltzeit (UTC) am Donnerstag, dem 1. Januar 1970, vergangen sind.

Unix-Zeit (POSIX-Zeit oder Epochenzeit) ist ein System, das die Zeit als einzelnen numerischen Wert darstellt. Sie stellt die Anzahl der Sekunden dar, die seit 00:00:00 Uhr koordinierter Weltzeit (UTC) am Donnerstag, dem 1. Januar 1970, vergangen sind. Unix-Zeit und Zeitstempel werden oft synonym verwendet. Unix-Zeit ist die Standardversion zum Erstellen von Zeitstempeln. Typischerweise werden Ganzzahl- oder Gleitkomma-Datentypen zum Speichern von Zeitstempeln und Unix-Zeiten verwendet.

Mit der mktime-Methode des Zeitmoduls können wir Datetime-Objekte in Unix-Zeit-Ganzzahlen konvertieren. Sie können auch die fromtimestamp-Methode des datetime-Moduls verwenden.

#convert datetime to unix time import time from datetime import datetime t = datetime.now() unix_t = int(time.mktime(t.timetuple())) #1672055277 #convert unix time to datetime unix_t = 1672055277 t = datetime.fromtimestamp(unix_t) #2022-12-26 14:47:57

Verwenden Sie das dateutil-Modul, um die Datumszeichenfolge zu analysieren und das datetime-Objekt zu erhalten.

from dateutil import parser

date = parser.parse("29th of October, 1923")

#datetime.datetime(1923, 10, 29, 0, 0)Pandas

Pandas bietet drei Datumsdatentypen:

1, Timestamp oder DatetimeIndex: Seine Funktion ähnelt anderen Indextypen, aber da sind auch spezialisierte Funktionen für Zeitreihenoperationen.

t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)2. Periode oder PeriodIndex: ein Zeitintervall mit einem Anfang und einem Ende. Es besteht aus festen Intervallen.

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

period = t.to_period("D")

#PeriodIndex(['1920-04-23', '1923-10-29'], dtype='period[D]')3. Timedelta oder TimedeltaIndex: Das Zeitintervall zwischen zwei Daten.

delta = pd.TimedeltaIndex(data =['1 days 03:00:00', '2 days 09:05:01.000030']) """ TimedeltaIndex(['1 days 02:00:00', '1 days 06:05:01.000030'], dtype='timedelta64[ns]', freq=None) """

In Pandas können Sie die Methode to_datetime verwenden, um ein Objekt in den Datentyp datetime zu konvertieren oder eine andere Konvertierung durchzuführen.

import pandas as pd

df = pd.read_csv("dataset.txt")

df.head()

"""

date value

0 1991-07-01 3.526591

1 1991-08-01 3.180891

2 1991-09-01 3.252221

3 1991-10-01 3.611003

4 1991-11-01 3.565869

"""

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null object

1 value 204 non-null float64

dtypes: float64(1), object(1)

memory usage: 3.3+ KB

"""

# Convert to datetime

df["date"] = pd.to_datetime(df["date"], format = "%Y-%m-%d")

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""

# Convert to Unix

df['unix_time'] = df['date'].apply(lambda x: x.timestamp())

df.head()

"""

date value unix_time

0 1991-07-01 3.526591 678326400.0

1 1991-08-01 3.180891 681004800.0

2 1991-09-01 3.252221 683683200.0

3 1991-10-01 3.611003 686275200.0

4 1991-11-01 3.565869 688953600.0

"""

df["date_converted_from_unix"] = pd.to_datetime(df["unix_time"], unit = "s")

df.head()

"""

date value unix_time date_converted_from_unix

0 1991-07-01 3.526591 678326400.0 1991-07-01

1 1991-08-01 3.180891 681004800.0 1991-08-01

2 1991-09-01 3.252221 683683200.0 1991-09-01

3 1991-10-01 3.611003 686275200.0 1991-10-01

4 1991-11-01 3.565869 688953600.0 1991-11-01

"""Wir können den Parameter parse_dates auch verwenden, um die Datumsspalte direkt zu deklarieren, wenn eine Datei geladen wird.

df = pd.read_csv("dataset.txt", parse_dates=["date"])

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""Wenn es sich um einzelne Zeitreihendaten handelt, ist es am besten, die Datumsspalte als Index des Datensatzes zu verwenden.

df.set_index("date",inplace=True)

"""

Value

date

1991-07-01 3.526591

1991-08-01 3.180891

1991-09-01 3.252221

1991-10-01 3.611003

1991-11-01 3.565869

... ...

2008-02-01 21.654285

2008-03-01 18.264945

2008-04-01 23.107677

2008-05-01 22.912510

2008-06-01 19.431740

"""Numpy hat auch seinen eigenen Datetime-Typ np.Datetime64. Gerade bei der Arbeit mit großen Datenmengen ist die Vektorisierung sehr sinnvoll und sollte zunächst eingesetzt werden.

import numpy as np

arr_date = np.array('2000-01-01', dtype=np.datetime64)

arr_date

#array('2000-01-01', dtype='datetime64[D]')

#broadcasting

arr_date = arr_date + np.arange(30)

"""

array(['2000-01-01', '2000-01-02', '2000-01-03', '2000-01-04',

'2000-01-05', '2000-01-06', '2000-01-07', '2000-01-08',

'2000-01-09', '2000-01-10', '2000-01-11', '2000-01-12',

'2000-01-13', '2000-01-14', '2000-01-15', '2000-01-16',

'2000-01-17', '2000-01-18', '2000-01-19', '2000-01-20',

'2000-01-21', '2000-01-22', '2000-01-23', '2000-01-24',

'2000-01-25', '2000-01-26', '2000-01-27', '2000-01-28',

'2000-01-29', '2000-01-30'], dtype='datetime64[D]')

"""Nützliche Funktionen

Nachfolgend sind einige Funktionen aufgeführt, die für Zeitreihen nützlich sein können.

df = pd.read_csv("dataset.txt", parse_dates=["date"])

df["date"].dt.day_name()

"""

0 Monday

1 Thursday

2 Sunday

3 Tuesday

4 Friday

...

199 Friday

200 Saturday

201 Tuesday

202 Thursday

203 Sunday

Name: date, Length: 204, dtype: object

"""DataReader

Pandas_datareader ist eine Hilfsbibliothek für die Pandas-Bibliothek. Es stellt viele gängige Finanzzeitreihendaten bereit.

#pip install pandas-datareader from pandas_datareader import wb #GDP per Capita From World Bank df = wb.download(indicator='NY.GDP.PCAP.KD', country=['US', 'FR', 'GB', 'DK', 'NO'], start=1960, end=2019) """ NY.GDP.PCAP.KD country year Denmark 2019 57203.027794 2018 56563.488473 2017 55735.764901 2016 54556.068955 2015 53254.856370 ... ... United States 1964 21599.818705 1963 20701.269947 1962 20116.235124 1961 19253.547329 1960 19135.268182 [300 rows x 1 columns] """

Datumsbereich

Wir können die date_range-Methode von Pandas verwenden, um einen Datumsbereich zu definieren.

pd.date_range(start="2021-01-01", end="2022-01-01", freq="D")

"""

DatetimeIndex(['2021-01-01', '2021-01-02', '2021-01-03', '2021-01-04',

'2021-01-05', '2021-01-06', '2021-01-07', '2021-01-08',

'2021-01-09', '2021-01-10',

...

'2021-12-23', '2021-12-24', '2021-12-25', '2021-12-26',

'2021-12-27', '2021-12-28', '2021-12-29', '2021-12-30',

'2021-12-31', '2022-01-01'],

dtype='datetime64[ns]', length=366, freq='D')

"""

pd.date_range(start="2021-01-01", end="2022-01-01", freq="BM")

"""

DatetimeIndex(['2021-01-29', '2021-02-26', '2021-03-31', '2021-04-30',

'2021-05-31', '2021-06-30', '2021-07-30', '2021-08-31',

'2021-09-30', '2021-10-29', '2021-11-30', '2021-12-31'],

dtype='datetime64[ns]', freq='BM')

"""

fridays= pd.date_range('2022-11-01', '2022-12-31', freq="W-FRI")

"""

DatetimeIndex(['2022-11-04', '2022-11-11', '2022-11-18', '2022-11-25',

'2022-12-02', '2022-12-09', '2022-12-16', '2022-12-23',

'2022-12-30'],

dtype='datetime64[ns]', freq='W-FRI')

"""t = pd.timedelta_range(0, periods=10, freq="H") """ TimedeltaIndex(['0 days 00:00:00', '0 days 01:00:00', '0 days 02:00:00', '0 days 03:00:00', '0 days 04:00:00', '0 days 05:00:00', '0 days 06:00:00', '0 days 07:00:00', '0 days 08:00:00', '0 days 09:00:00'], dtype='timedelta64[ns]', freq='H') """

Formatierung

FormatierungUnsere dt.strftime-Methode ändert das Format der Datumsspalte.

df["new_date"] = df["date"].dt.strftime("%b %d, %Y")

df.head()

"""

date value new_date

0 1991-07-01 3.526591 Jul 01, 1991

1 1991-08-01 3.180891 Aug 01, 1991

2 1991-09-01 3.252221 Sep 01, 1991

3 1991-10-01 3.611003 Oct 01, 1991

4 1991-11-01 3.565869 Nov 01, 1991

"""Parse

Parse das Datetime-Objekt und erhalte das Unterobjekt des Datums.

df["year"] = df["date"].dt.year df["month"] = df["date"].dt.month df["day"] = df["date"].dt.day df["calendar"] = df["date"].dt.date df["hour"] = df["date"].dt.time df.head() """ date value year month day calendar hour 0 1991-07-01 3.526591 1991 7 1 1991-07-01 00:00:00 1 1991-08-01 3.180891 1991 8 1 1991-08-01 00:00:00 2 1991-09-01 3.252221 1991 9 1 1991-09-01 00:00:00 3 1991-10-01 3.611003 1991 10 1 1991-10-01 00:00:00 4 1991-11-01 3.565869 1991 11 1 1991-11-01 00:00:00 """

Man kann sie auch neu kombinieren.

df["date_joined"] = pd.to_datetime(df[["year","month","day"]]) print(df["date_joined"]) """ 0 1991-07-01 1 1991-08-01 2 1991-09-01 3 1991-10-01 4 1991-11-01 ... 199 2008-02-01 200 2008-03-01 201 2008-04-01 202 2008-05-01 203 2008-06-01 Name: date_joined, Length: 204, dtype: datetime64[ns]

Abfrage filtern

Verwenden Sie die loc-Methode, um den DataFrame zu filtern.

df = df.loc["2021-01-01":"2021-01-10"]

df_truncated = df.truncate('2021-01-05', '2022-01-10')

#🎜 # Allgemeine Datenoperationen

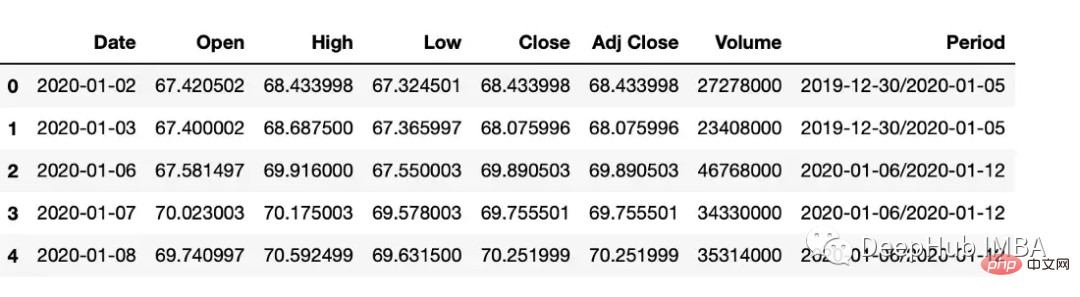

Die folgenden Operationen werden für die Werte im Zeitreihendatensatz ausgeführt. Wir verwenden die yfinance-Bibliothek, um einen Aktiendatensatz für unser Beispiel zu erstellen.

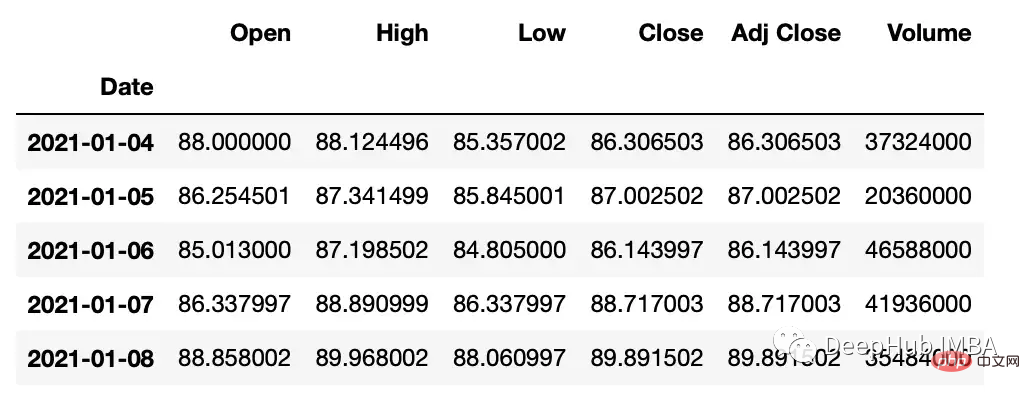

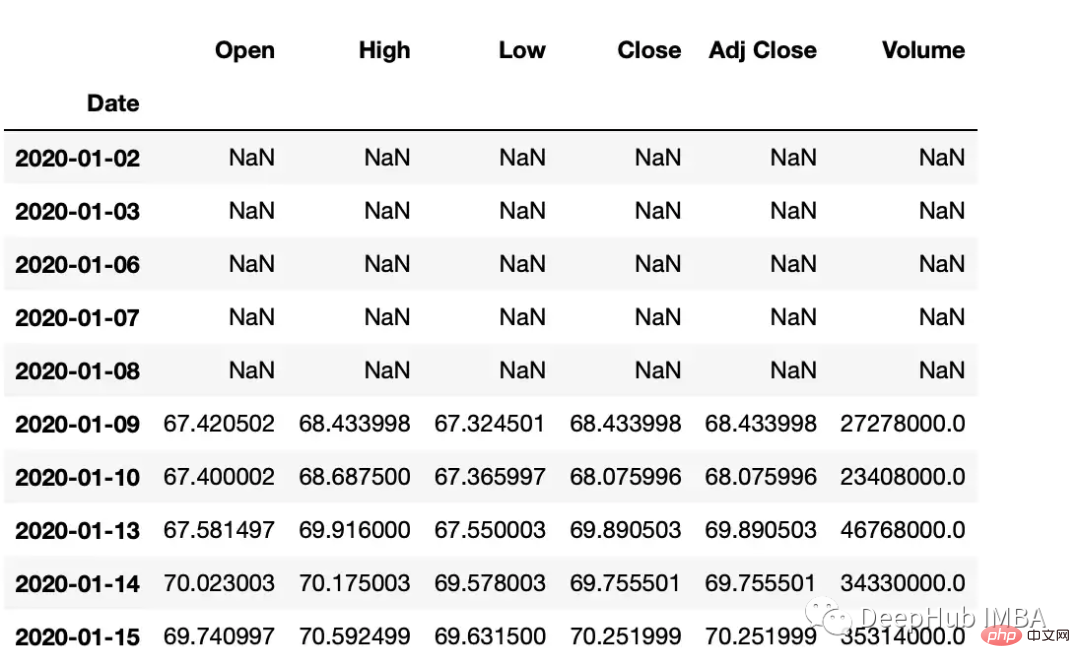

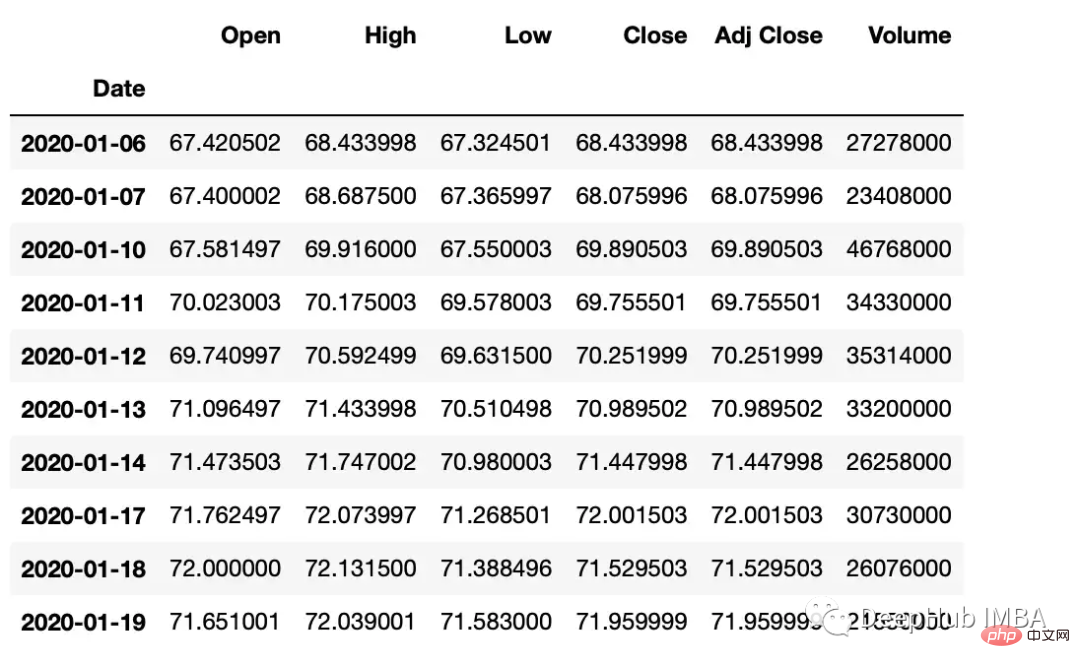

#get google stock price data import yfinance as yf start_date = '2020-01-01' end_date = '2023-01-01' ticker = 'GOOGL' df = yf.download(ticker, start_date, end_date) df.head() """ Date Open High Low Close Adj Close Volume 2020-01-02 67.420502 68.433998 67.324501 68.433998 68.433998 27278000 2020-01-03 67.400002 68.687500 67.365997 68.075996 68.075996 23408000 2020-01-06 67.581497 69.916000 67.550003 69.890503 69.890503 46768000 2020-01-07 70.023003 70.175003 69.578003 69.755501 69.755501 34330000 2020-01-08 69.740997 70.592499 69.631500 70.251999 70.251999 35314000 """

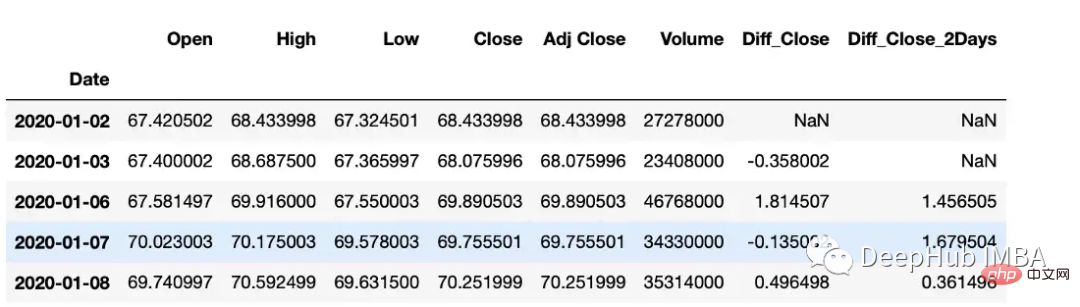

#subtract that day's value from the previous day df["Diff_Close"] = df["Close"].diff() #Subtract that day's value from the day's value 2 days ago df["Diff_Close_2Days"] = df["Close"].diff(periods=2)

累计总数

df["Volume_Cumulative"] = df["Volume"].cumsum()

滚动窗口计算

滚动窗口计算(移动平均线)。

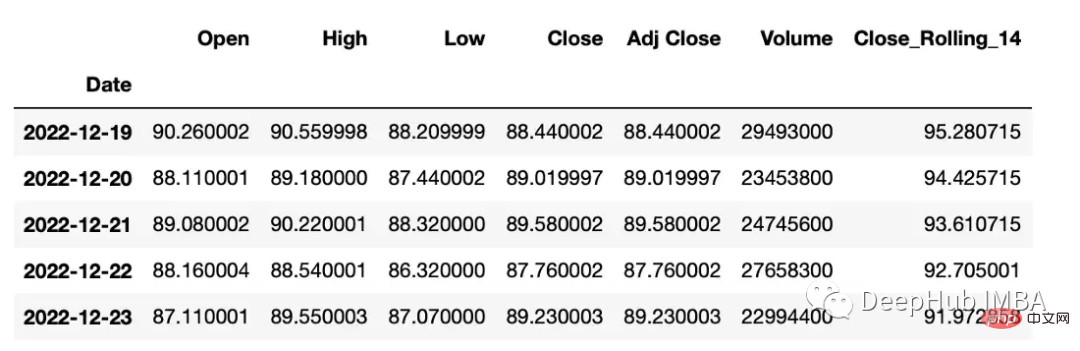

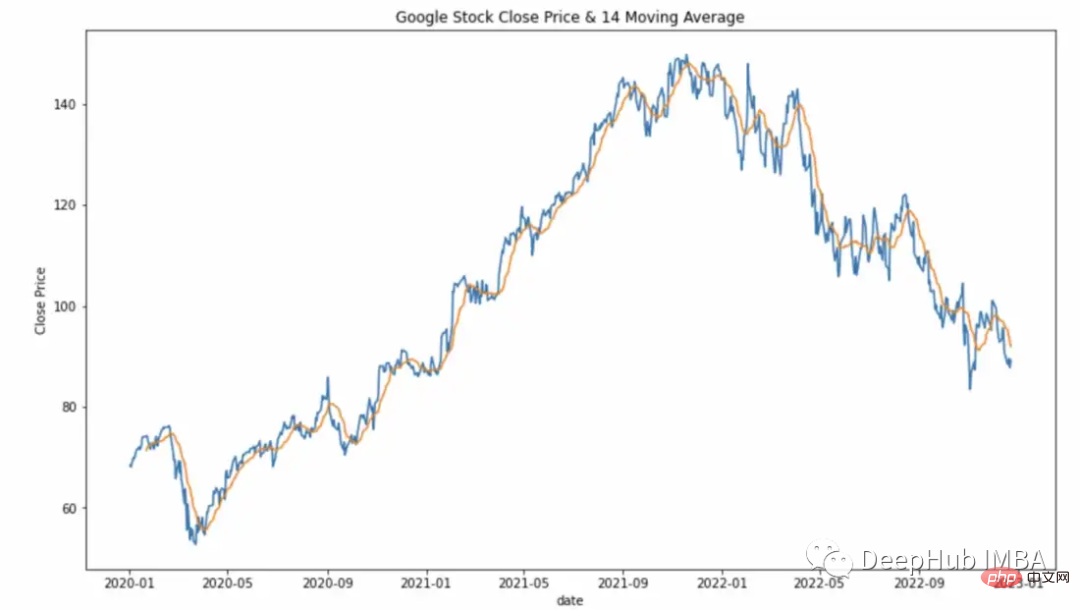

df["Close_Rolling_14"] = df["Close"].rolling(14).mean() df.tail()

可以对我们计算的移动平均线进行可视化

常用的参数:

- center:决定滚动窗口是否应以当前观测值为中心。

- min_periods:窗口中产生结果所需的最小观测次数。

s = pd.Series([1, 2, 3, 4, 5]) #the rolling window will be centered on each observation rolling_mean = s.rolling(window=3, center=True).mean() """ 0 NaN 1 2.0 2 3.0 3 4.0 4 NaN dtype: float64 Explanation: first window: [na 1 2] = na second window: [1 2 3] = 2 """ # the rolling window will not be centered, #and will instead be anchored to the left side of the window rolling_mean = s.rolling(window=3, center=False).mean() """ 0 NaN 1 NaN 2 2.0 3 3.0 4 4.0 dtype: float64 Explanation: first window: [na na 1] = na second window: [na 1 2] = na third window: [1 2 3] = 2 """

平移

Pandas有两个方法,shift()和tshift(),它们可以指定倍数移动数据或时间序列的索引。Shift()移位数据,而tshift()移位索引。

#shift the data df_shifted = df.shift(5,axis=0) df_shifted.head(10) #shift the indexes df_tshifted = df.tshift(periods = 4, freq = 'D') df_tshifted.head(10)

df_shifted

df_tshifted

时间间隔转换

在 Pandas 中,操 to_period 函数允许将日期转换为特定的时间间隔。可以获取具有许多不同间隔或周期的日期

df["Period"] = df["Date"].dt.to_period('W')

频率

Asfreq方法用于将时间序列转换为指定的频率。

monthly_data = df.asfreq('M', method='ffill')

常用参数:

freq:数据应该转换到的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

method:如何在转换频率时填充缺失值。这可以是'ffill'(向前填充)或'bfill'(向后填充)之类的字符串。

采样

resample可以改变时间序列频率并重新采样。我们可以进行上采样(到更高的频率)或下采样(到更低的频率)。因为我们正在改变频率,所以我们需要使用一个聚合函数(比如均值、最大值等)。

resample方法的参数:

rule:数据重新采样的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

#down sample

monthly_data = df.resample('M').mean()

#up sample

minute_data = data.resample('T').ffill()

百分比变化

使用pct_change方法来计算日期之间的变化百分比。

df["PCT"] = df["Close"].pct_change(periods=2) print(df["PCT"]) """ Date 2020-01-02 NaN 2020-01-03 NaN 2020-01-06 0.021283 2020-01-07 0.024671 2020-01-08 0.005172 ... 2022-12-19 -0.026634 2022-12-20 -0.013738 2022-12-21 0.012890 2022-12-22 -0.014154 2022-12-23 -0.003907 Name: PCT, Length: 752, dtype: float64 """

总结

在Pandas和NumPy等库的帮助下,可以对时间序列数据执行广泛的操作,包括过滤、聚合和转换。本文介绍的是一些在工作中经常遇到的常见操作,希望对你有所帮助。

Das obige ist der detaillierte Inhalt vonZusammenfassung gängiger Methoden zur Manipulation von Python-Zeitreihendaten. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

Video Face Swap

Tauschen Sie Gesichter in jedem Video mühelos mit unserem völlig kostenlosen KI-Gesichtstausch-Tool aus!

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1393

1393

52

1207

24

52

1207

24

PHP und Python: Verschiedene Paradigmen erklärt

Apr 18, 2025 am 12:26 AM

PHP und Python: Verschiedene Paradigmen erklärt

Apr 18, 2025 am 12:26 AM

PHP ist hauptsächlich prozedurale Programmierung, unterstützt aber auch die objektorientierte Programmierung (OOP). Python unterstützt eine Vielzahl von Paradigmen, einschließlich OOP, funktionaler und prozeduraler Programmierung. PHP ist für die Webentwicklung geeignet, und Python eignet sich für eine Vielzahl von Anwendungen wie Datenanalyse und maschinelles Lernen.

Wählen Sie zwischen PHP und Python: Ein Leitfaden

Apr 18, 2025 am 12:24 AM

Wählen Sie zwischen PHP und Python: Ein Leitfaden

Apr 18, 2025 am 12:24 AM

PHP eignet sich für Webentwicklung und schnelles Prototyping, und Python eignet sich für Datenwissenschaft und maschinelles Lernen. 1.PHP wird für die dynamische Webentwicklung verwendet, mit einfacher Syntax und für schnelle Entwicklung geeignet. 2. Python hat eine kurze Syntax, ist für mehrere Felder geeignet und ein starkes Bibliotheksökosystem.

Kann Visual Studio -Code in Python verwendet werden

Apr 15, 2025 pm 08:18 PM

Kann Visual Studio -Code in Python verwendet werden

Apr 15, 2025 pm 08:18 PM

VS -Code kann zum Schreiben von Python verwendet werden und bietet viele Funktionen, die es zu einem idealen Werkzeug für die Entwicklung von Python -Anwendungen machen. Sie ermöglichen es Benutzern: Installation von Python -Erweiterungen, um Funktionen wie Code -Abschluss, Syntax -Hervorhebung und Debugging zu erhalten. Verwenden Sie den Debugger, um Code Schritt für Schritt zu verfolgen, Fehler zu finden und zu beheben. Integrieren Sie Git für die Versionskontrolle. Verwenden Sie Tools für die Codeformatierung, um die Codekonsistenz aufrechtzuerhalten. Verwenden Sie das Lining -Tool, um potenzielle Probleme im Voraus zu erkennen.

Ist die VSCODE -Erweiterung bösartig?

Apr 15, 2025 pm 07:57 PM

Ist die VSCODE -Erweiterung bösartig?

Apr 15, 2025 pm 07:57 PM

VS -Code -Erweiterungen stellen böswillige Risiken dar, wie das Verstecken von böswilligem Code, das Ausbeutetieren von Schwachstellen und das Masturbieren als legitime Erweiterungen. Zu den Methoden zur Identifizierung böswilliger Erweiterungen gehören: Überprüfung von Verlegern, Lesen von Kommentaren, Überprüfung von Code und Installation mit Vorsicht. Zu den Sicherheitsmaßnahmen gehören auch: Sicherheitsbewusstsein, gute Gewohnheiten, regelmäßige Updates und Antivirensoftware.

Kann gegen Code in Windows 8 ausgeführt werden

Apr 15, 2025 pm 07:24 PM

Kann gegen Code in Windows 8 ausgeführt werden

Apr 15, 2025 pm 07:24 PM

VS -Code kann unter Windows 8 ausgeführt werden, aber die Erfahrung ist möglicherweise nicht großartig. Stellen Sie zunächst sicher, dass das System auf den neuesten Patch aktualisiert wurde, und laden Sie dann das VS -Code -Installationspaket herunter, das der Systemarchitektur entspricht und sie wie aufgefordert installiert. Beachten Sie nach der Installation, dass einige Erweiterungen möglicherweise mit Windows 8 nicht kompatibel sind und nach alternativen Erweiterungen suchen oder neuere Windows -Systeme in einer virtuellen Maschine verwenden müssen. Installieren Sie die erforderlichen Erweiterungen, um zu überprüfen, ob sie ordnungsgemäß funktionieren. Obwohl VS -Code unter Windows 8 möglich ist, wird empfohlen, auf ein neueres Windows -System zu upgraden, um eine bessere Entwicklungserfahrung und Sicherheit zu erzielen.

Python vs. JavaScript: Die Lernkurve und Benutzerfreundlichkeit

Apr 16, 2025 am 12:12 AM

Python vs. JavaScript: Die Lernkurve und Benutzerfreundlichkeit

Apr 16, 2025 am 12:12 AM

Python eignet sich besser für Anfänger mit einer reibungslosen Lernkurve und einer kurzen Syntax. JavaScript ist für die Front-End-Entwicklung mit einer steilen Lernkurve und einer flexiblen Syntax geeignet. 1. Python-Syntax ist intuitiv und für die Entwicklung von Datenwissenschaften und Back-End-Entwicklung geeignet. 2. JavaScript ist flexibel und in Front-End- und serverseitiger Programmierung weit verbreitet.

PHP und Python: Ein tiefes Eintauchen in ihre Geschichte

Apr 18, 2025 am 12:25 AM

PHP und Python: Ein tiefes Eintauchen in ihre Geschichte

Apr 18, 2025 am 12:25 AM

PHP entstand 1994 und wurde von Rasmuslerdorf entwickelt. Es wurde ursprünglich verwendet, um Website-Besucher zu verfolgen und sich nach und nach zu einer serverseitigen Skriptsprache entwickelt und in der Webentwicklung häufig verwendet. Python wurde Ende der 1980er Jahre von Guidovan Rossum entwickelt und erstmals 1991 veröffentlicht. Es betont die Lesbarkeit und Einfachheit der Code und ist für wissenschaftliche Computer, Datenanalysen und andere Bereiche geeignet.

So führen Sie Programme in der terminalen VSCODE aus

Apr 15, 2025 pm 06:42 PM

So führen Sie Programme in der terminalen VSCODE aus

Apr 15, 2025 pm 06:42 PM

Im VS -Code können Sie das Programm im Terminal in den folgenden Schritten ausführen: Erstellen Sie den Code und öffnen Sie das integrierte Terminal, um sicherzustellen, dass das Codeverzeichnis mit dem Terminal Working -Verzeichnis übereinstimmt. Wählen Sie den Befehl aus, den Befehl ausführen, gemäß der Programmiersprache (z. B. Pythons Python your_file_name.py), um zu überprüfen, ob er erfolgreich ausgeführt wird, und Fehler auflösen. Verwenden Sie den Debugger, um die Debugging -Effizienz zu verbessern.