Nach einem Rückgang der Auslieferungen im Jahr 2022 hat die VR-Branche endlich einen seltenen Wohlstand eingeläutet. Auf der WWDC-Konferenz in einer Woche wird Apple ein neues Blockbuster-MR-Headset vorstellen, das seit sieben Jahren entwickelt wird. Metaverses erfahrener Riese Meta hat auch regelmäßig Neuigkeiten über sein neues Produkt Quest3 veröffentlicht.

In einem am 26. Mai veröffentlichten Bericht wiesen Xu Yong, Analyst bei Ping An Securities, und andere darauf hin, dass die Veröffentlichung einer Reihe lang erwarteter neuer Produkte den Lieferungen von VR-Geräten langfristige Wachstumsimpulse verleihen wird. In dem Bericht führten Analysten eine detaillierte Überprüfung der gesamten VR-Industriekette durch.

Die VR-Branche befindet sich in der Erholungsphase. Meta und Pico dominieren den ausländischen bzw. inländischen Markt.

Analysten wiesen zunächst darauf hin, dass die Virtual (Augmented) Reality-Technologie, zu der VR gehört, derzeit drei Kategorien hat:

1) Virtual Reality (VR) bezeichnet eine computergenerierte Simulation der realen Umgebung, die es Benutzern ermöglicht, ein immersives Erlebnis zu gewinnen

2) Augmented Reality (AR) bezeichnet die Verschmelzung computergenerierter Grafiken auf Basis der realen Welt, um das, was wir sehen, digital zu verbessern

;3) Mixed Reality (MR), die Integration von AR und VR, besteht darin, die reale Welt und die virtuelle Welt miteinander zu vermischen, um eine neue visuelle Umgebung zu schaffen.

Aufgrund technischer Einschränkungen handelt es sich bei den meisten derzeit auf dem Markt befindlichen Head-Mounted-Display-Produkten, wie z. B. Meta's Quest und ByteDance's Pico, um VR-Hardware, die hauptsächlich auf der B-Seite eingesetzt wird und in der relativ selten vorkommt Verbrauchermarkt. Es gibt fast keinen Präzedenzfall auf dem Markt für MR-Headsets, die AR und VR kombinieren, und Apple steht kurz vor der Markteinführung dieses Produkts.

Je nach Nutzungsfreiheit können VR-Geräte in drei Typen unterteilt werden: mobile VR, die an ein Mobiltelefon angeschlossen werden muss, und All-in-Geräte -eine VR mit integrierter CPU.

Da All-in-One-VR hinsichtlich der Benutzererfahrung weitaus besser ist als die anderen beiden, dominiert es derzeit den VR-Hardwaremarkt. Quest 2, Pico 4 und das kommende MR-Headset von Apple sind Beispiele für All-in-One-VR-Headsets.

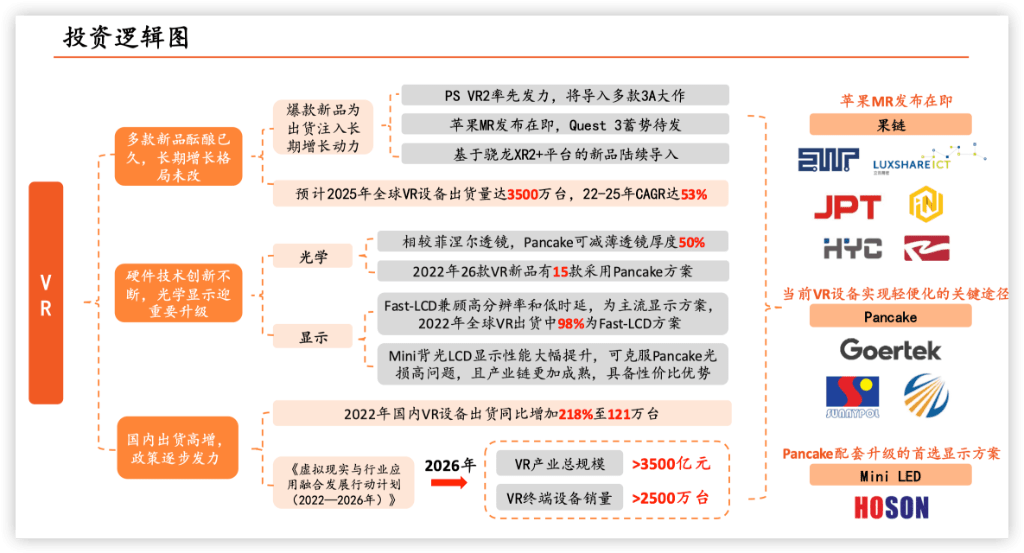

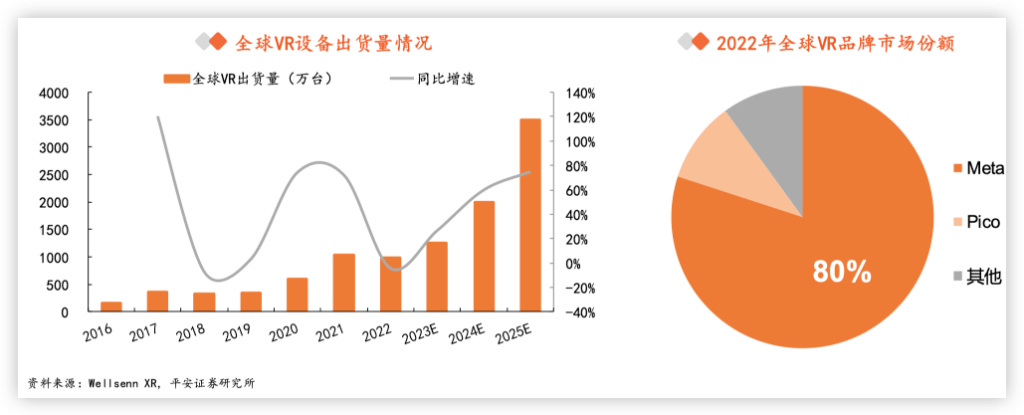

Analysten wiesen darauf hin, dass Mit der Verbesserung der Produktfähigkeiten von VR-Geräten wird VR in diesem Jahr eine Erholung einläuten und im Jahr 2025 voraussichtlich ein explosives Wachstum verzeichnen, wobei die Auslieferungen bis dahin 35 Millionen Einheiten erreichen werden. Meta und Pico, im Besitz von Byte, dominieren den globalen bzw. den inländischen Markt:

Die weltweiten VR-Lieferungen werden im Jahr 2025 auf 35 Millionen Einheiten steigen. Die weltweiten Auslieferungen von VR-Geräten werden im Jahr 2022 9,86 Millionen Einheiten erreichen, was einem Rückgang von 4 % gegenüber dem Vorjahr entspricht, was hauptsächlich auf die schleppenden Verkäufe von Quest2 zurückzuführen ist, dessen Preis sich um 100 US-Dollar erhöhte, und auf den Preis von Metas neuem Produkt QuestPro, der bei etwa 100 US-Dollar liegt bis zu 1.500 US-Dollar. Die beiden wichtigsten neuen Produkte von Apple, MR und Quest 3, sollen im Jahr 2023 auf den Markt kommen, werden aber voraussichtlich im 23. Halbjahr 2023 in den Handel kommen und nur einen begrenzten Beitrag zu den Auslieferungen im Jahr 2023 leisten. Es wird erwartet, dass ab 2024 Headsets verschiedener Marken erhältlich sein werden Basierend auf Qualcomm XR2+ werden gemeinsam auf den Markt gebracht und der VR-Versandboom erneut vorangetrieben.

Meta übernimmt mit einem Vorsprung die Führung im globalen Marktanteil. Im Jahr 2022 wird Meta aufgrund der hervorragenden Leistung von Quest2 einen globalen VR-Marktanteil von 80 % haben und mit absolutem Vorsprung an erster Stelle stehen, gefolgt von Pico mit einem Marktanteil von 10 %.

Die inländischen Auslieferungen von VR-Geräten werden im Jahr 2022 1,21 Millionen Einheiten erreichen. Im Jahr 2021 werden die inländischen VR-Ausrüstungslieferungen 380.000 Einheiten erreichen. Im Jahr 2022 werden die inländischen VR-Ausrüstungslieferungen im Vergleich zum Vorjahr um 218 % steigen und bis 2025 voraussichtlich auf 8 Millionen Einheiten ansteigen. Die durchschnittliche jährliche Wachstumsrate von 2022 bis 2025 beträgt 87,7 %.

Byte übernahm Pico und sein Marktanteil stieg schnell an. Da die VR-Produkte von Meta nicht auf dem chinesischen Festland verkauft werden, wird der Inlandsmarkt hauptsächlich von inländischen Marken dominiert. Mit der Übernahme von Pico wurde der Marktanteil von Pico im Jahr 2022 weiter auf 66 % erhöht und liegt damit an erster Stelle den heimischen Markt.

Kernkomponenten machen 80 % der Hardwarekosten aus Pancake hat sich nach und nach zu einer gängigen optischen Lösung entwickelt

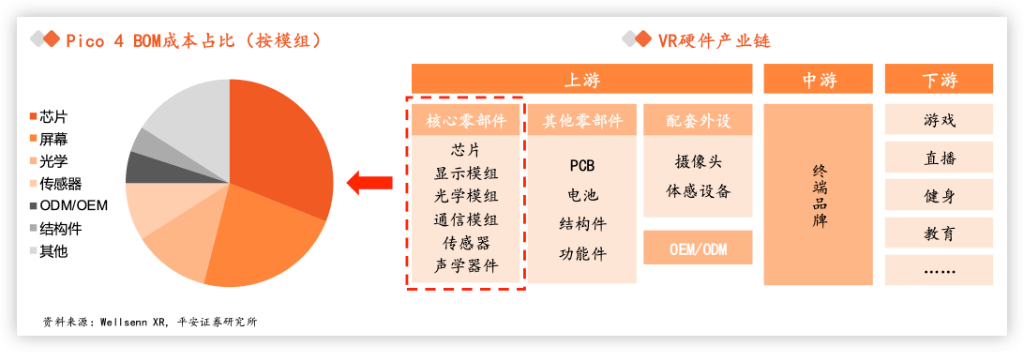

In der VR-Hardware-Industriekette sind die kritischsten Teile der Chip, das Display und die optischen Teile.

Analyst wies darauf hin:

Die Kernkomponenten von VR-Headsets sind hauptsächlich in Chips, Anzeigemodule, optische Module, Sensoren, Kommunikationsmodule und akustische Geräte unterteilt. Laut dem WellsennXR-Demontagebericht Pico4 sind Chips der Hauptkostenfaktor für VR-Geräte für Verbraucher Der Anteil beträgt etwa 31 %, gefolgt von Anzeigemodulen und optischen Modulen mit einem Anteil von 23 % bzw. 12 %.

Das Chipfeld weist derzeit ein Muster auf, bei dem Qualcomm der einzige Spieler ist:

Der Qualcomm XR2-Chip ist derzeit der Kern-XR-Chip. Derzeit verwenden Mainstream-VR-All-in-One-Geräte wie Quest2 und Pico4 Qualcomm XR2-Chips. Als dominierender Computerchip für VR-All-in-One-Geräte im Preisbereich von 2.000 bis 4.000 Yuan ist der Qualcomm XR2-Chip mit 6Dof ausgestattet Funktion und unterstützt sieben parallele Kameras, 5G und andere Funktionen. Im Jahr 2022 brachte Qualcomm eine neue Generation des XR2+-Chips auf den Markt. Als verbesserte Version des XR2 wurde die Akkulaufzeit um 50 % und die Wärmeableitung um 30 % erhöht, ohne das Erscheinungsbild des Geräts zu beeinträchtigen. Inländische VR-Chips werden weiterhin erforscht.

Im Jahr 2017 brachte Allwinner den VR9-Chip auf den Markt, im Jahr 2020 brachte Huawei HiSilicon den XR-Chip auf den Markt und im Jahr 2021 brachte Rockchip den RK3588-Chip auf den Markt Generationsunterschiede, Auswirkungen, die Gesamtwirksamkeit ist immer noch gering und sie befindet sich noch in der kontinuierlichen Erkundungsphase.

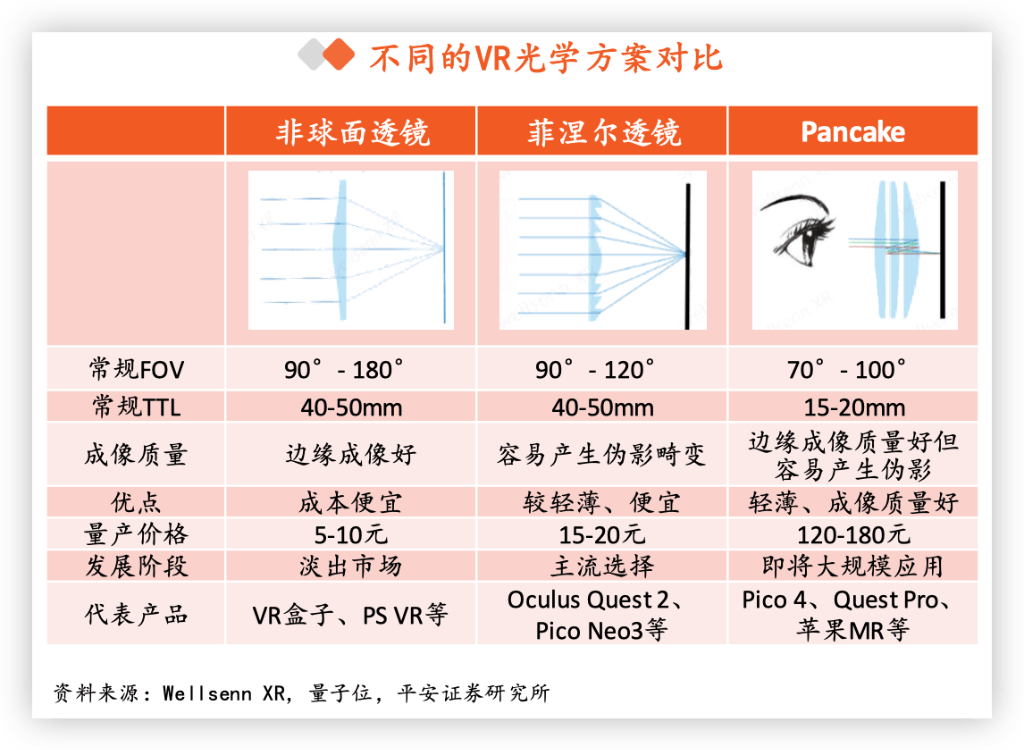

Im Bereich Optik werden im Jahr 2022 alle von Pico4 und QuestPro vertretenen First-Line-Produkte auf die Pancake-Lösung umsteigen, und es wird erwartet, dass auch der kommende Apple MR die Pancake-Lösung übernehmen wird.

Analysten wiesen darauf hin, dass Pancake eine wichtige Lösung ist, um VR-Geräte tragbar zu machen:

Der Entwicklungspfad der VR-Optik umfasst asphärische Linsen, Fresnel-Linsen und Pancake-Linsen. Der aktuelle Markt verwendet hauptsächlich Fresnel-Linsen als gängige optische Lösung. Obwohl die Brennweite der Lichtsammlung durch das Entfernen des Linsenmaterials verkürzt wird, ist die Abbildungsqualität gering. Um sowohl Gewicht als auch Bildqualität zu berücksichtigen, wurde Pancake, das ein faltbares optisches Pfaddesign verwendet, an die Spitze gedrängt. Aufgrund seiner dünnen und leichten Eigenschaften hat es sich nach und nach zum neuen Favoriten der VR-Hersteller entwickelt und gilt als die erste Wahl für die nächste Generation augennaher Optiken in VR.

Durch den Polarisationsfaltmechanismus ermöglicht Pancake die Übertragung von Lichtquellen und die Verstärkung von Bildern auf engstem Raum. Die optische Lösung von Pancake nutzt hauptsächlich das Prinzip des polarisierten Lichts und verwendet reflektierende Polarisatoren und 1/4-Phasenverzögerungsfolien, um die Form des polarisierten Lichts anzupassen. Nach mehreren Reflexionen zwischen dem halbtransparenten Spiegel und dem reflektierenden polarisierten Licht gelangt das Licht schließlich durch das reflektierende Es wird ausgestoßen und in das menschliche Auge eingeführt, um eine fokussierte Abbildung zu erzielen.

Im Displaybereich dürfte Micro OLED, das höhere Kosten und komplexere Prozesse aufweist, den Markt dominieren.

Mit Blick auf die Zukunft hat MicroOLED großes Potenzial. Micro OLED, auch bekannt als siliziumbasiertes OLED, ist ein innovatives Upgrade von OLED zur Verbesserung des Screen-Door-Effekts. Es kombiniert Halbleiter- und OLED-Technologie. Das Display verwendet monokristalline Siliziumchips als Substrat Verbesserung, aber auch die Pixeldichte wurde sprunghaft verbessert, sodass der Einstieg einfach ist und 3000 PPI erreicht.

Darüber hinaus können MicroOLED-Displays auch dünner und leichter werden, weniger Energie verbrauchen und eine höhere Lichtausbeute aufweisen. Aufgrund der Kosten für großflächige Siliziumbasis und komplexer Produktionsprozesse sind die Kosten für MicroOLED jedoch relativ hoch . Wenn die MicroOLED-Technologie hinsichtlich Kosten und Marktentwicklung wettbewerbsfähig wird, wird sie einen explosiven Trend zeigen.

Apple MR soll die Verbreitung von MicroOLED-Anwendungen beschleunigen. Apple MR wird voraussichtlich zwei hochauflösende MicroOLEDs auf 4K-Niveau verwenden. Der Zulieferer Sony hat eine absolute Spitzenposition im Bereich der MicroOLED-Panels für Consumer-XR-Headsets und Chinas BOE, Shiya und andere Hersteller setzen MicroOLED aktiv ein.

Die Hauptmeinungen dieses Artikels stammen aus dem von Ping An Securities-Analysten Xu Yong (S1060519090004) und anderen veröffentlichten Forschungsbericht „Apple MR steht kurz vor der Veröffentlichung, achten Sie auf die Möglichkeiten der VR-Industriekette“, mit einigen Abkürzungen # 🎜🎜#

Das obige ist der detaillierte Inhalt vonApple MR steht kurz vor der Veröffentlichung und zieht eine Bestandsaufnahme der VR-Industriekette. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Hauptzweck des Dateisystems

Hauptzweck des Dateisystems

So lösen Sie verstümmelte Tomcat-Protokolle

So lösen Sie verstümmelte Tomcat-Protokolle

So stellen Sie eine MySQL-Datenbank wieder her

So stellen Sie eine MySQL-Datenbank wieder her

So verwenden Sie die Dekodierfunktion

So verwenden Sie die Dekodierfunktion

Gibt es einen großen Unterschied zwischen C-Sprache und Python?

Gibt es einen großen Unterschied zwischen C-Sprache und Python?

index.html-Funktion

index.html-Funktion

Win10 unterstützt die Festplattenlayoutlösung der Uefi-Firmware nicht

Win10 unterstützt die Festplattenlayoutlösung der Uefi-Firmware nicht

So öffnen Sie eine Statusdatei

So öffnen Sie eine Statusdatei

Kein Service für mobile Daten

Kein Service für mobile Daten

![[Web-Frontend] Node.js-Schnellstart](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)