Technologie-Peripheriegeräte

KI

Duxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung

Technologie-Peripheriegeräte

KI

Duxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung

Duxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung

1. Forschungsparadigma der kausalen Schlussfolgerung

Das Forschungsparadigma hat derzeit zwei Hauptforschungsrichtungen:

- Judäa-Perlenstrukturmodell

- Potenzielles Output-Framework

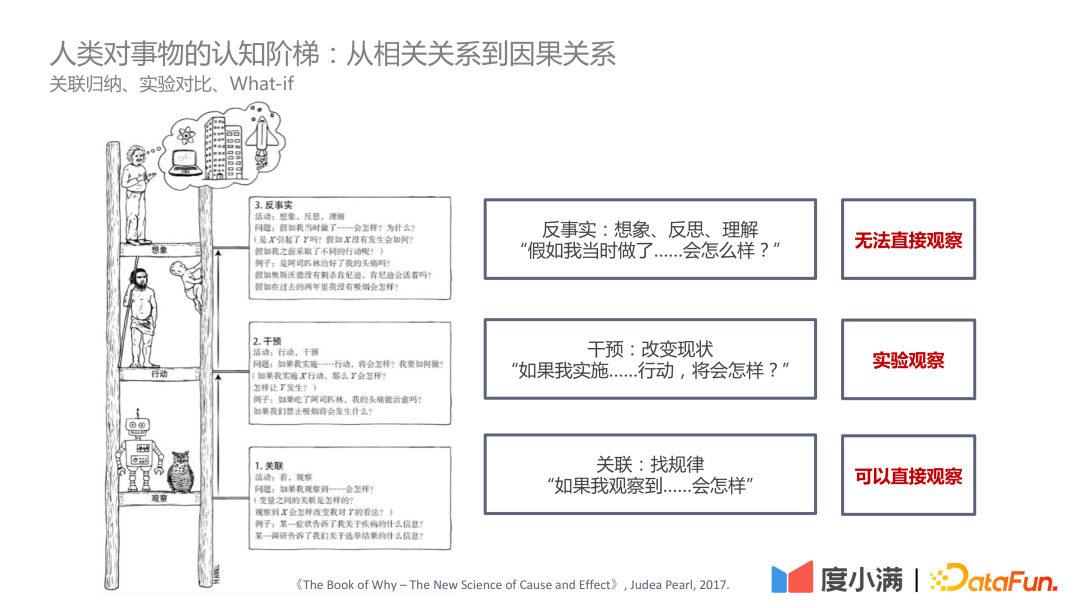

In dem Buch „The Book of Why – The New Science of Cause and Effect“ von Judea Pearl ist die kognitive Leiter in drei Ebenen unterteilt:

- Die erste Ebene – Korrelation: Finden Sie durch Korrelation die Regeln heraus, die direkt beobachtet werden können.

- Die zweite Ebene – Intervention: Wenn sich der Status Quo ändert, welche Maßnahmen umgesetzt werden sollten und welche Schlussfolgerungen daraus gezogen werden können, können Sie experimentell beobachten ;

- Die dritte Ebene – Kontrafaktisch: Aufgrund von Problemen wie Gesetzen und Vorschriften ist eine direkte experimentelle Beobachtung nicht möglich. Durch kontrafaktische Annahmen ist es schwieriger zu bestimmen, was passieren wird, wenn die Maßnahme umgesetzt wird Bewerten Sie ATE und CATE.

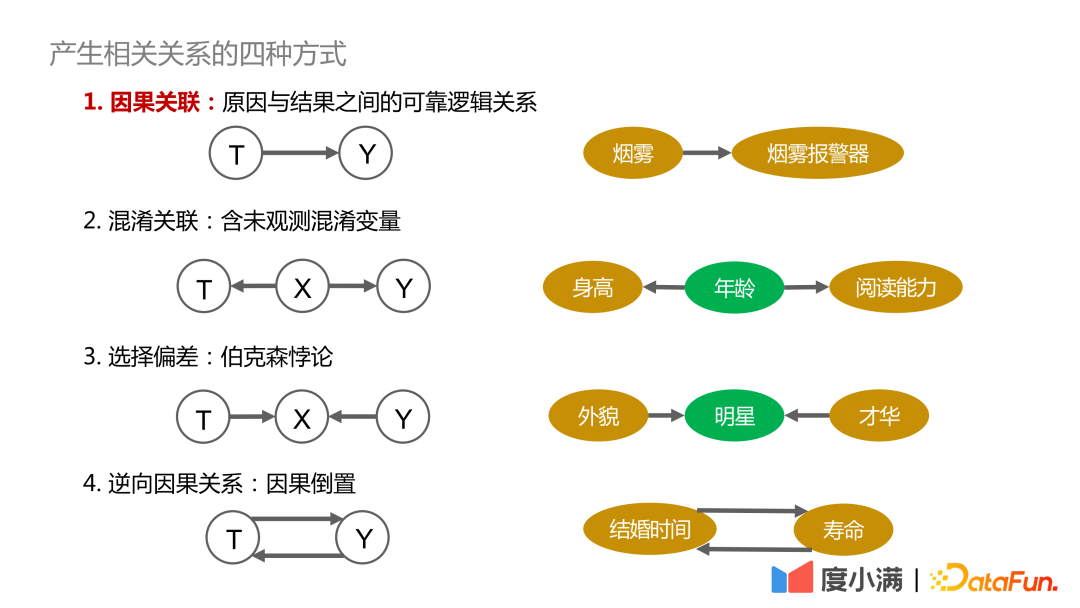

Erklären wir zunächst die vier Möglichkeiten, Korrelationen zu erzeugen:

1. Kausaler Zusammenhang: Es besteht ein verlässlicher, nachvollziehbarer und positiver Zusammenhang zwischen Ursache und Ergebnis . Zusammenhänge wie Rauch und Rauchmelder stehen in einem kausalen Zusammenhang

2: Enthält verwirrende Variablen, die nicht direkt beobachtet werden können, z muss kontrolliert werden. Die Variablen sind ähnlich und ziehen daher gültige Schlussfolgerungen. : Es handelt sich im Wesentlichen um Berksons Paradoxon, z Gruppen, Man könnte zu dem Schluss kommen, dass Aussehen und Talent nicht zusammenpassen. Bei allen Menschen beobachtet, gibt es keinen kausalen Zusammenhang zwischen Aussehen und Talent.

4. Umgekehrte Kausalität: Das heißt, die Umkehrung von Ursache und Wirkung. Statistiken zeigen beispielsweise, dass ihre Lebensspanne umso länger ist, je länger sie verheiratet sind. Aber umgekehrt können wir nicht sagen: Wer länger leben will, muss früh heiraten. Wie Störfaktoren die Beobachtungsergebnisse beeinflussen, hier zwei Fälle zur Veranschaulichung:

Das obige Bild beschreibt den Zusammenhang zwischen Trainingsvolumen und Cholesterinspiegel. Aus dem Bild links können wir schließen, dass der Cholesterinspiegel umso höher ist, je mehr Sport getrieben wird. Wenn jedoch die Altersstratifizierung hinzugefügt wird, gilt bei gleicher Altersstratifizierung, dass der Cholesterinspiegel umso niedriger ist, je mehr Sport betrieben wird. Darüber hinaus steigt der Cholesterinspiegel mit zunehmendem Alter allmählich an, sodass diese Schlussfolgerung mit unserem Wissen übereinstimmt.

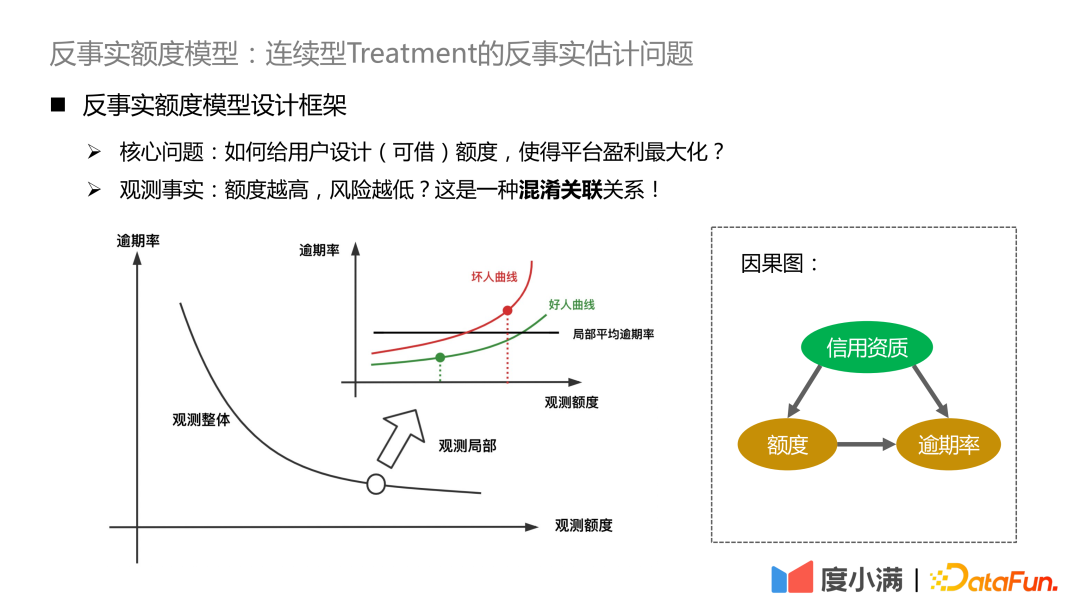

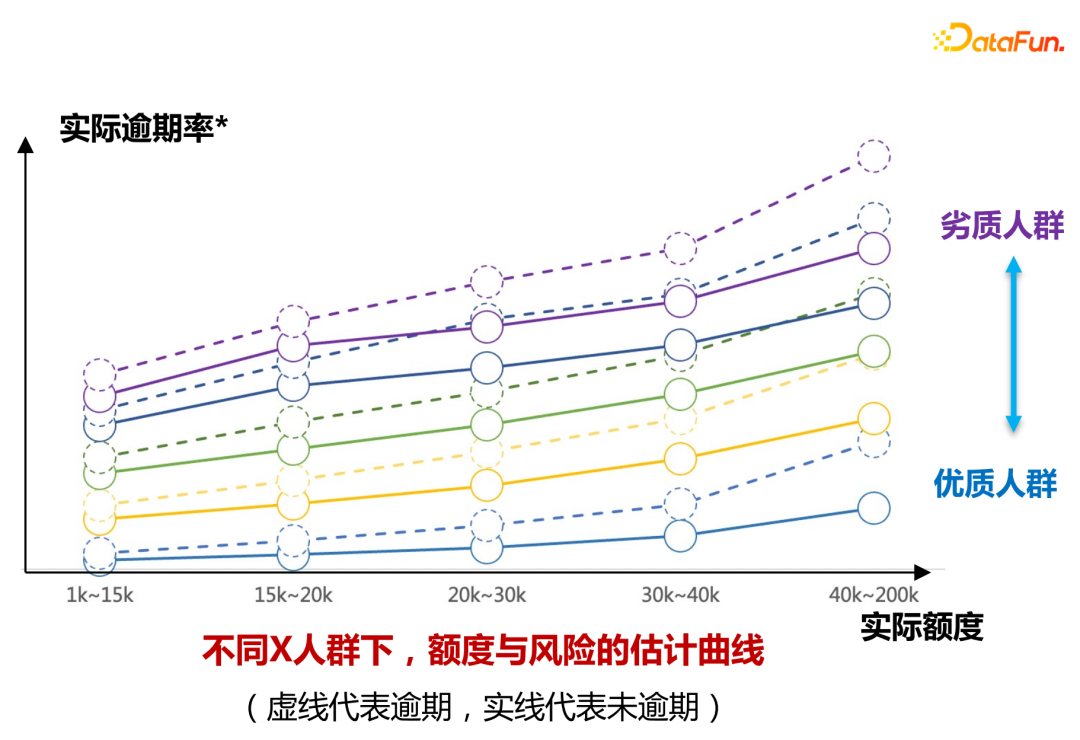

Das zweite Beispiel ist das Kreditszenario. Aus historischen Statistiken geht hervor, dass die Überfälligkeitsrate umso niedriger ist, je höher die gegebene Grenze (der Geldbetrag, der geliehen werden kann) ist. Im Finanzbereich wird die Kreditwürdigkeit des Kreditnehmers jedoch zunächst anhand seiner A-Karte beurteilt. Wenn die Kreditwürdigkeit besser ist, gewährt die Plattform ein höheres Limit und die Gesamtüberfälligkeitsrate wird sehr niedrig sein. Lokale Zufallsexperimente zeigen jedoch, dass es bei Personen mit den gleichen Kreditqualifikationen einige Personen geben wird, deren Kreditlimit-Migrationskurve sich langsam ändert, und dass es auch einige Personen geben wird, deren Kreditlimit-Migrationsrisiko höher ist erhöht wird, wird der Risikoanstieg größer sein.

Die beiden oben genannten Fälle verdeutlichen, dass es zu falschen oder sogar gegenteiligen Schlussfolgerungen kommen kann, wenn Störfaktoren bei der Modellierung ignoriert werden.

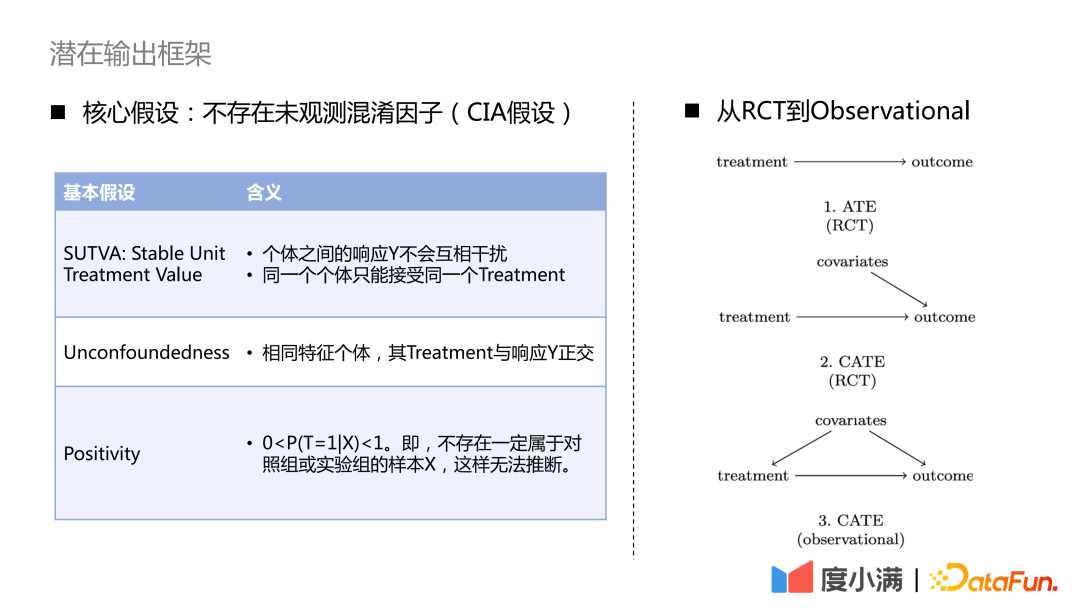

Wie gelingt der Übergang von RCT-Zufallsstichproben zur kausalen Modellierung von Beobachtungsstichproben?

Wenn Sie bei RCT-Stichproben den ATE-Indikator auswerten möchten, können Sie die Gruppensubtraktion oder DID (Differenz in Differenz) verwenden. Wenn Sie den CATE-Indikator auswerten möchten, können Sie die Uplift-Modellierung verwenden. Zu den gängigen Methoden gehören Meta-Learner, doppeltes maschinelles Lernen, Kausalwald usw. Hier sind drei notwendige Annahmen zu beachten: SUTVA, Unbegründetheit und Positivität. Die Kernannahme ist, dass es keine unbeobachteten Störfaktoren gibt.

Für den Fall, dass nur Beobachtungsstichproben vorhanden sind, kann der kausale Zusammenhang zwischen Behandlung und Ergebnis nicht direkt ermittelt werden. Wir müssen die erforderlichen Mittel einsetzen, um den Hintertürweg von den Kovariaten zur Behandlung abzuschneiden. Gängige Methoden sind instrumentelle Variablenmethoden und kontrafaktisches Repräsentationslernen. Bei der instrumentellen Variablenmethode müssen die Details des spezifischen Geschäfts herausgearbeitet und ein Ursache-Wirkungs-Diagramm der Geschäftsvariablen erstellt werden. Das kontrafaktische Repräsentationslernen basiert auf ausgereiftem maschinellem Lernen, um Stichproben mit ähnlichen Kovariaten für die kausale Bewertung abzugleichen. ?? Um Schritt für Schritt zur kausalen Repräsentation überzugehen.

Zu den gängigen Uplift-Modellen gehören: Slearner, Tlearner, Xlearner.

wobei Slearner die dazwischenliegenden Variablen als eindimensionale Merkmale behandelt. Es ist zu beachten, dass in gängigen Baummodellen die Behandlung leicht überfordert ist, was zu geringeren Schätzungen des Behandlungseffekts führt.

Tlearner diskretisiert die Behandlung, modelliert die dazwischenliegenden Variablen in Gruppen, erstellt ein Vorhersagemodell für jede Behandlung und macht dann einen Unterschied. Es ist wichtig zu beachten, dass kleinere Stichprobengrößen zu höheren geschätzten Varianzen führen.

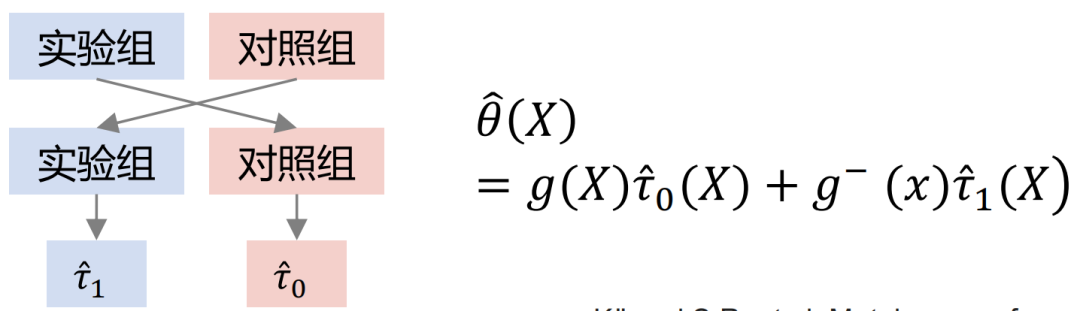

Xlearner-Gruppen-Kreuzmodellierung, die Versuchsgruppe und die Kontrollgruppe werden kreuzberechnet und separat trainiert. Diese Methode vereint die Vorteile von S/T-Learner, ihr Nachteil besteht jedoch darin, dass sie höhere Modellstrukturfehler einführt und die Schwierigkeit der Parameteranpassung erhöht.

Vergleich von drei Modellen:

In der obigen Abbildung ist die horizontale Achse der komplexe kausale Effekt, der Schätzfehler von MSE, und die vertikale Achse ist einfacher Kausalitätseffekt, die horizontale Achse und die vertikale Achse repräsentieren jeweils zwei Datenelemente. Grün repräsentiert die Fehlerverteilung von Slearner, Braun repräsentiert die Fehlerverteilung von Tlearner und Blau repräsentiert die Fehlerverteilung von Xlearner.

Unter Zufallsstichprobenbedingungen eignet sich Xlearner besser für die Schätzung komplexer Kausaleffekte und für die Schätzung einfacher Kausaleffekte;

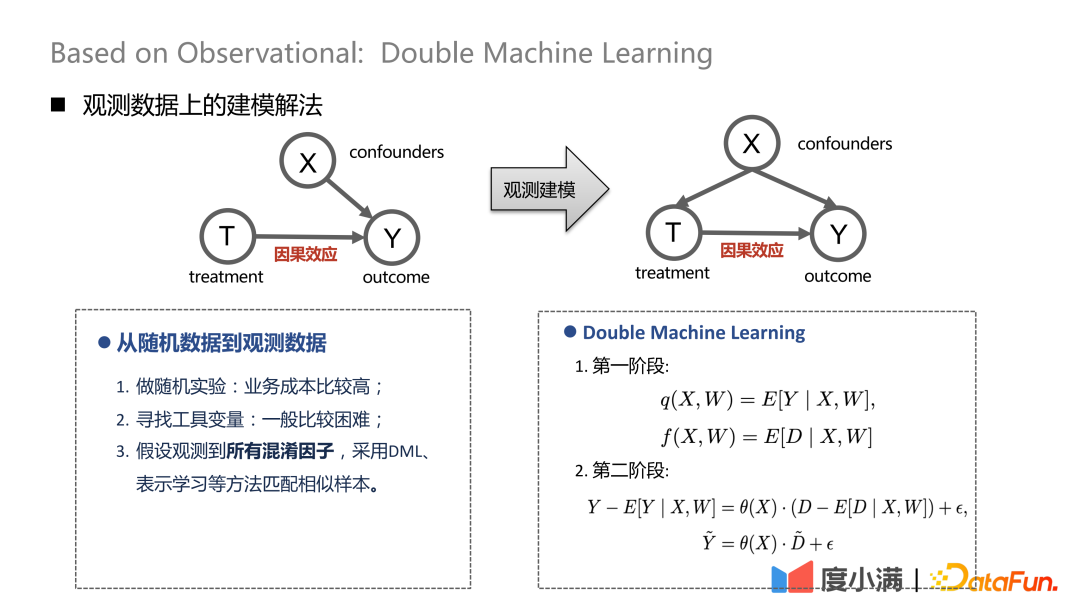

Bei Zufallsstichproben können die Pfeile von X bis T entfernt werden. Nach dem Übergang zur Beobachtungsmodellierung können die Pfeile von X nach T nicht gleichzeitig durch Störfaktoren beeinflusst werden. Zu diesem Zeitpunkt kann eine gewisse Depolarisierungsverarbeitung durchgeführt werden. Beispielsweise führt die DML-Methode (Double Machine Learning) eine zweistufige Modellierung durch. In der ersten Stufe handelt es sich bei X hier um die eigenen Darstellungsmerkmale des Nutzers, wie Alter, Geschlecht etc. Zu den verwirrenden Variablen könnten beispielsweise historische Bemühungen gehören, bestimmte Personengruppen auszusortieren. In der zweiten Stufe wird der Fehler im Berechnungsergebnis der vorherigen Stufe modelliert, hier erfolgt die Schätzung von CATE.

Es gibt drei Verarbeitungsmethoden von Zufallsdaten zu Beobachtungsdaten:

(1) Führen Sie Zufallsexperimente durch, aber die Geschäftskosten sind höher;

(2) Finden Sie instrumentelle Variablen , im Allgemeinen Relativ schwierig;

(3) Gehen Sie davon aus, dass alle Störfaktoren beobachtet werden, und verwenden Sie DML, Repräsentationslernen und andere Methoden, um ähnliche Stichproben abzugleichen.

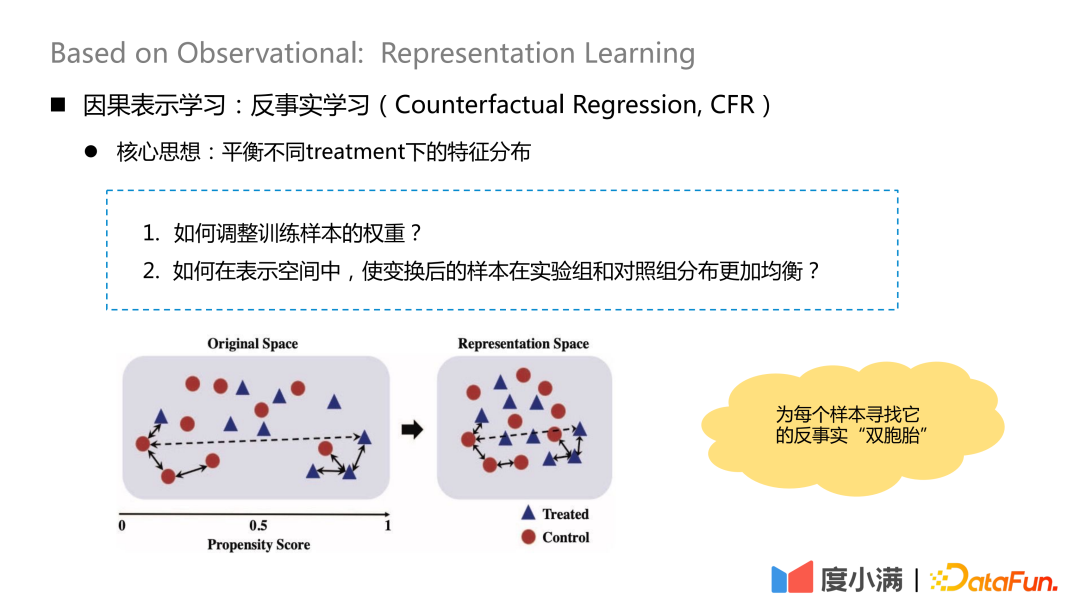

2. Kausales Repräsentationslernen

Die Kernidee des kontrafaktischen Lernens besteht darin, die Merkmalsverteilung unter verschiedenen Behandlungen auszugleichen.

Es gibt zwei Kernfragen:

1. Wie passt man das Gewicht von Trainingsproben an?

2. Wie können die transformierten Proben gleichmäßiger in der Versuchsgruppe und der Kontrollgruppe im Darstellungsraum verteilt werden?

Die wesentliche Idee besteht darin, für jede Stichprobe nach der Transformationszuordnung ihren kontrafaktischen „Zwilling“ zu finden. Nach der Kartierung ist die Verteilung von X in der Behandlungsgruppe und der Kontrollgruppe relativ ähnlich.

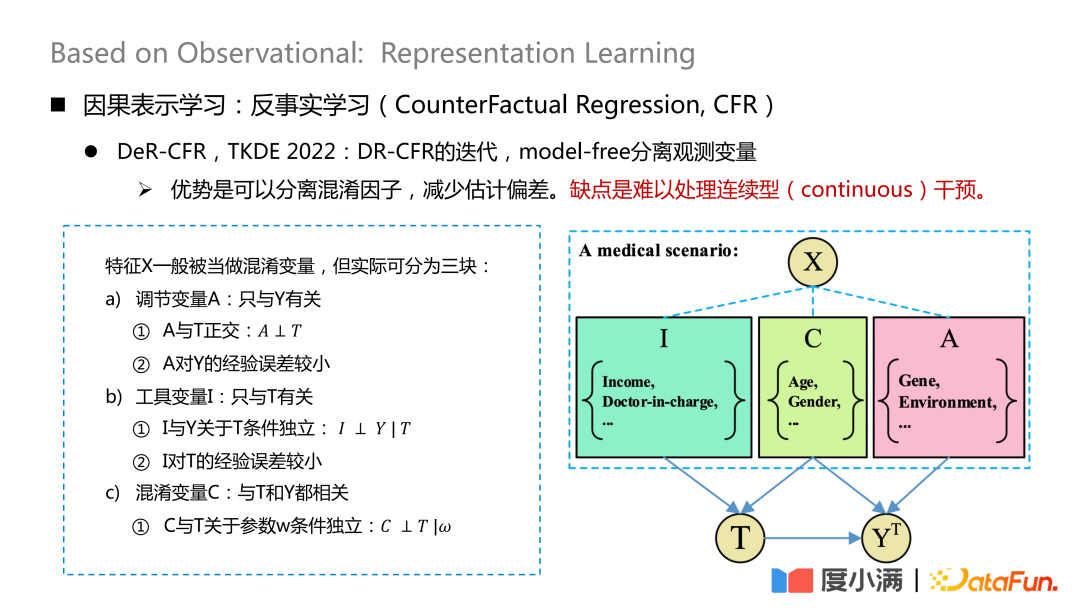

Die repräsentativere Arbeit ist ein auf TKDE 2022 veröffentlichtes Papier, das einige Arbeiten von DeR-CFR vorstellt. Dieser Teil ist eigentlich eine Iteration des DR-CRF-Modells, bei der eine modellfreie Trennung verwendet wird beobachtete Variablen.

Teilen Sie die X-Variable in drei Teile: Anpassungsvariable A, Instrumentalvariable I und Störvariable C. Dann werden I, C und A verwendet, um das Gewicht von X unter verschiedenen Behandlungen anzupassen, um den Zweck der kausalen Modellierung der beobachteten Daten zu erreichen.

Der Vorteil dieser Methode besteht darin, dass sie Störfaktoren trennen und Schätzfehler reduzieren kann. Der Nachteil besteht darin, dass es schwierig ist, kontinuierliche Eingriffe zu bewältigen.

Der Kern dieses Netzwerks besteht darin, die drei Arten von Variablen A/I/C zu trennen. Die Anpassungsvariable A bezieht sich nur auf Y und es muss sichergestellt werden, dass A und T orthogonal sind und der empirische Fehler von A zu Y gering ist. Die Instrumentvariable I bezieht sich nur auf T und muss Folgendes erfüllen Die bedingte Unabhängigkeit von I und Y in Bezug auf T und die Erfahrung von I in Bezug auf T sind gering. Die Verwirrungsvariable C hängt sowohl mit T als auch mit Y zusammen, und w ist das Gewicht des Netzwerks Gewicht muss sichergestellt werden, dass C und T in Bezug auf w bedingt unabhängig sind. Die Orthogonalität kann hier durch allgemeine Abstandsformeln wie Logloss oder mse Euklidische Distanz und andere Einschränkungen erreicht werden.

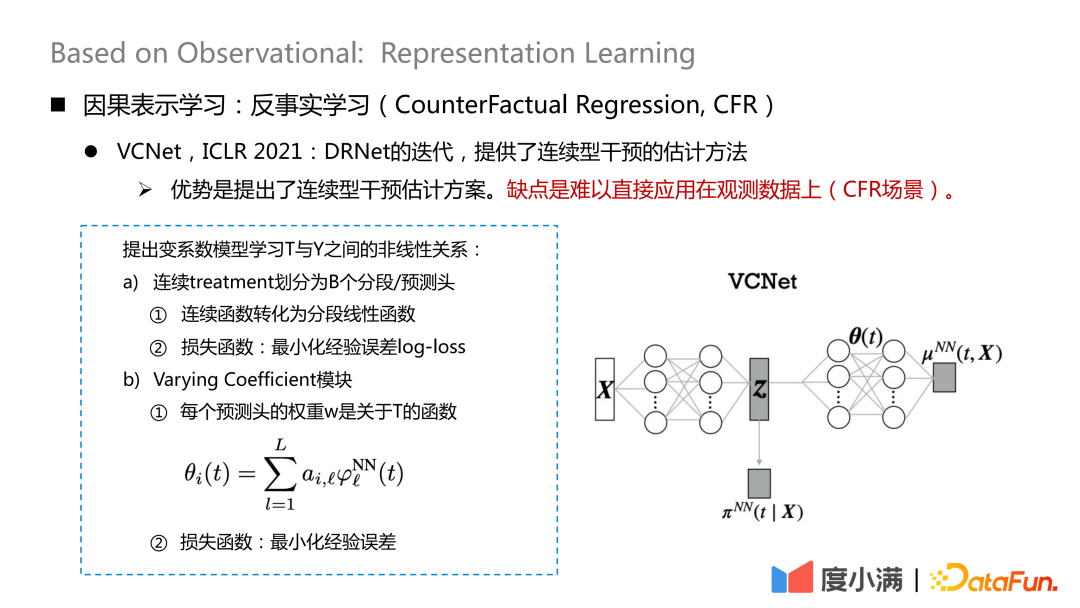

Es gibt auch einige neue Papierstudien zum Umgang mit kontinuierlicher Intervention, die auf ICLR2021 veröffentlicht wurden und eine Schätzmethode für kontinuierliche Intervention bieten. Der Nachteil besteht darin, dass es schwierig ist, es direkt auf Beobachtungsdaten anzuwenden (CFR-Szenario).

Ordnen Sie Das heißt, Variablen, die zur Behandlung beitragen, werden aus X extrahiert. Hier wird die kontinuierliche Behandlung in B-Segmentierungs-/Vorhersageköpfe unterteilt, jede kontinuierliche Funktion wird in eine segmentierte lineare Funktion umgewandelt und der empirische Fehlerprotokollverlust wird minimiert, der zum Lernen verwendet wird #🎜 🎜## 🎜🎜#

Dann verwenden Sie das Z und θ(t), das Sie gelernt haben, zu lernen. Das ist das Ergebnis. θ(t) ist hier der Schlüssel zur Verarbeitung der kontinuierlichen Behandlung. Es handelt sich um ein Modell mit variablen Koeffizienten, aber dieses Modell verarbeitet nur die kontinuierliche Behandlung. Wenn es sich um Beobachtungsdaten handelt, kann nicht garantiert werden, dass alle B-Segmentdaten homogen sind.

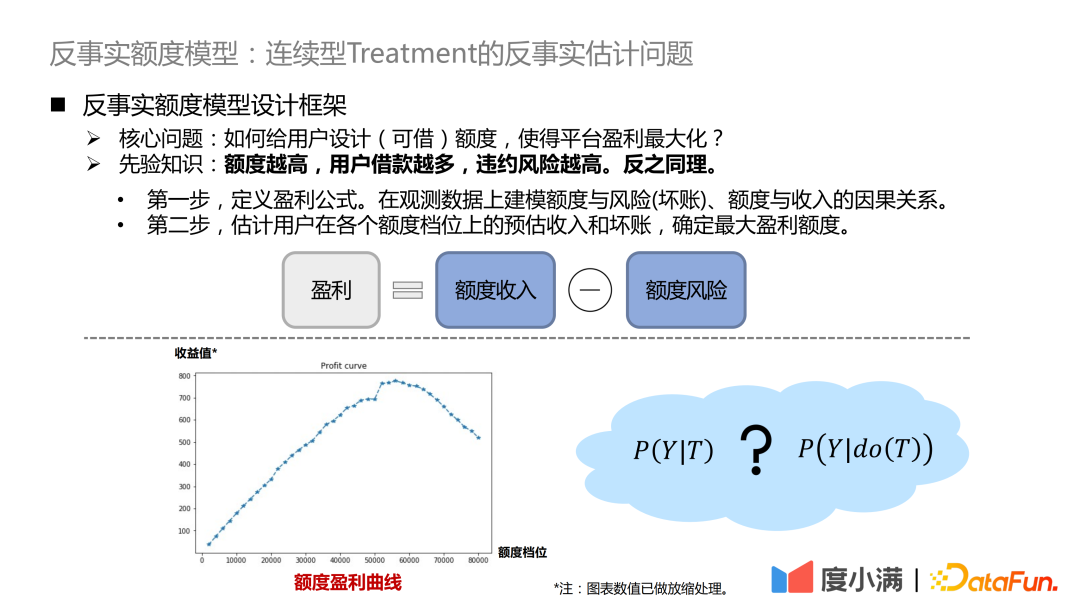

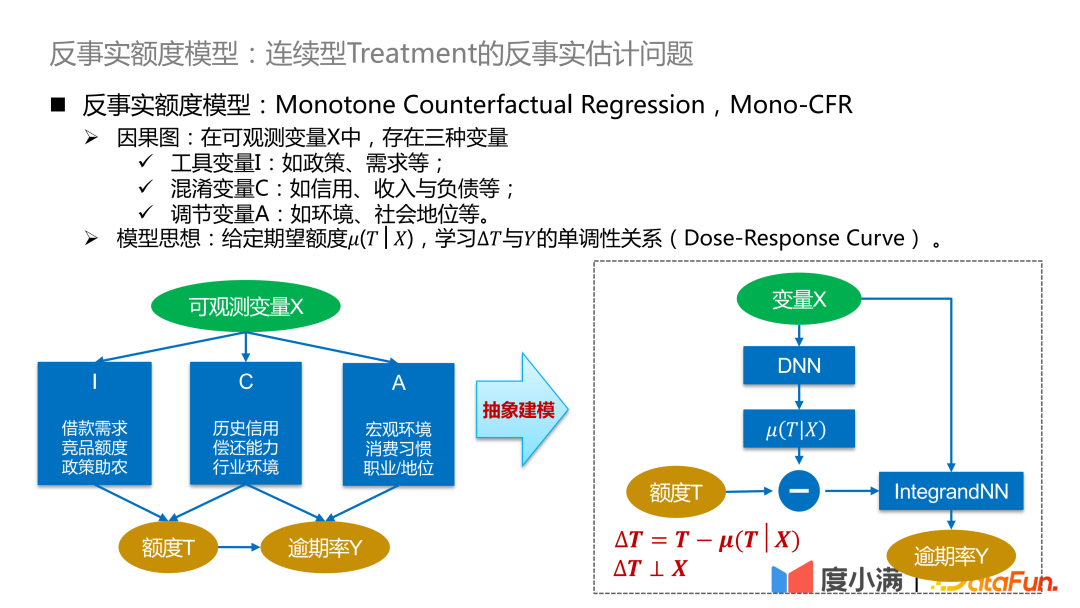

# 🎜 🎜#Lassen Sie uns abschließend das kontrafaktische Quotenmodell von Du Xiaoman vorstellen. Die Hauptlösung hier ist das kontrafaktische Schätzproblem der kontinuierlichen Behandlung von Beobachtungsdaten.

- Der erste Schritt besteht darin, die Gewinnformel zu definieren. Gewinn = Quoteneinkommen – Quotenrisiko. Die Formel sieht einfach aus, tatsächlich gibt es aber viele Details anzupassen. Auf diese Weise wird das Problem dahingehend transformiert, den Kausalzusammenhang zwischen Quote und Risiko (uneinbringliche Schulden), Quote und Einkommen anhand von Beobachtungsdaten zu modellieren.

- Der zweite Schritt besteht darin, das geschätzte Einkommen und die Forderungsausfälle des Benutzers auf jeder Quotenebene zu schätzen und den maximalen Gewinnbetrag zu bestimmen.

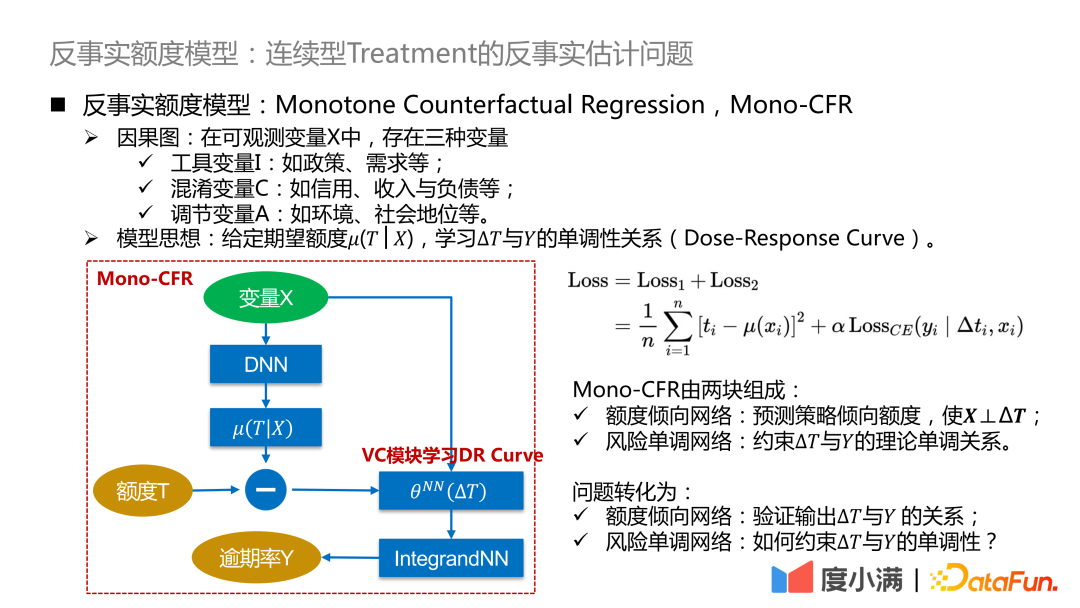

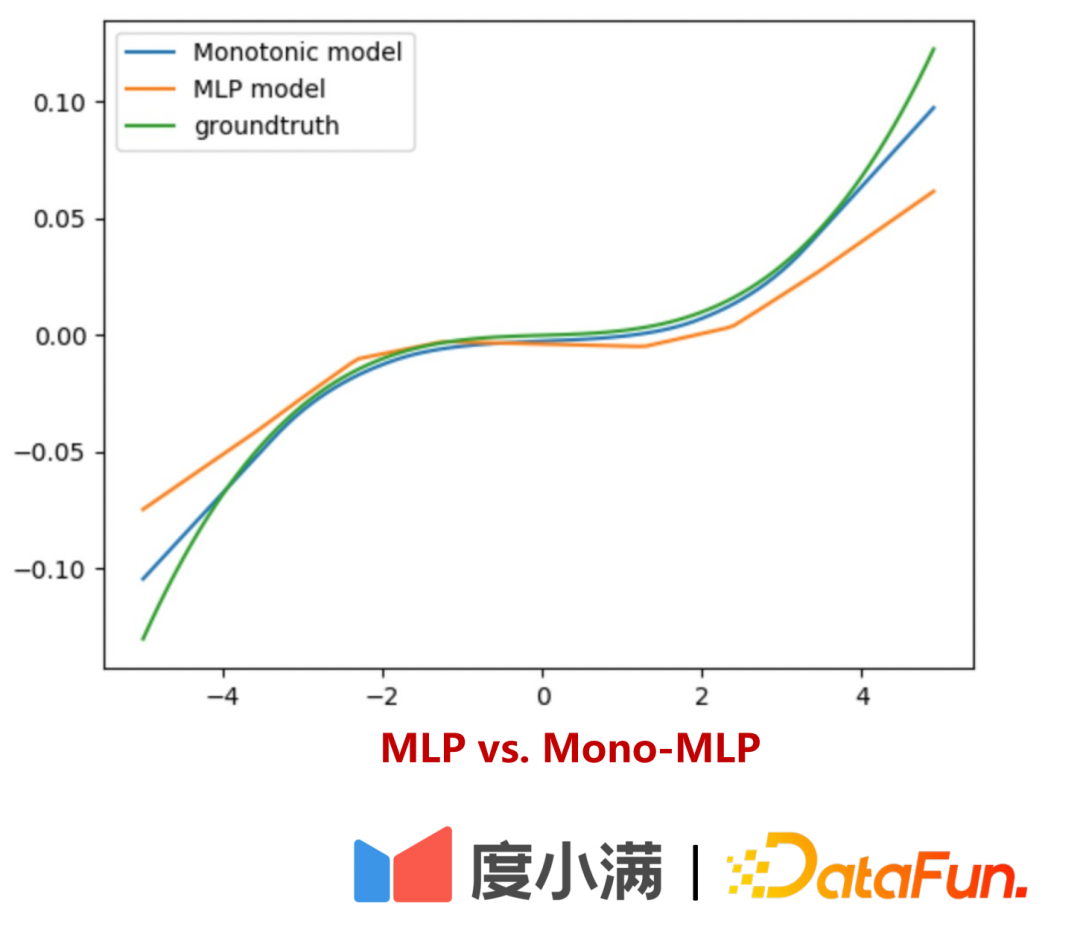

Modellidee: Lernen Sie bei gegebener erwarteter Menge μ(T|X) die monotone Beziehung zwischen ΔT und Y (Dosis-Wirkungs-Kurve). Der erwartete Betrag kann als der vom Modell gelernte kontinuierliche Tendenzbetrag verstanden werden, sodass die Beziehung zwischen der Störvariablen C und dem Betrag T getrennt und in das kausale Beziehungslernen zwischen ΔT und Y umgewandelt werden kann, um die Verteilung zu vergleichen von Y unter ΔT Gute Charakterisierung.

Der obige abstrakte Rahmen wird hier weiter verfeinert: ΔT wird in ein Modell mit variablen Koeffizienten umgewandelt und dann mit dem IntegrandNN-Netzwerk verbunden. Der Trainingsfehler wird in zwei Teile unterteilt:

Das α ist hier ein Hyperparameter, der die Bedeutung des Risikos misst.

Mono-CFR besteht aus zwei Teilen:

- Betragsneigungsnetzwerk: Vorhersage des Strategiepräferenzbetrags, sodass X⊥ΔT.

Funktion 1: Destillieren Sie die Variablen in X heraus, die für T am relevantesten sind, und minimieren Sie den empirischen Fehler.

Funktion 2: Näherungsbeispiele auf historischen Strategien verankern.

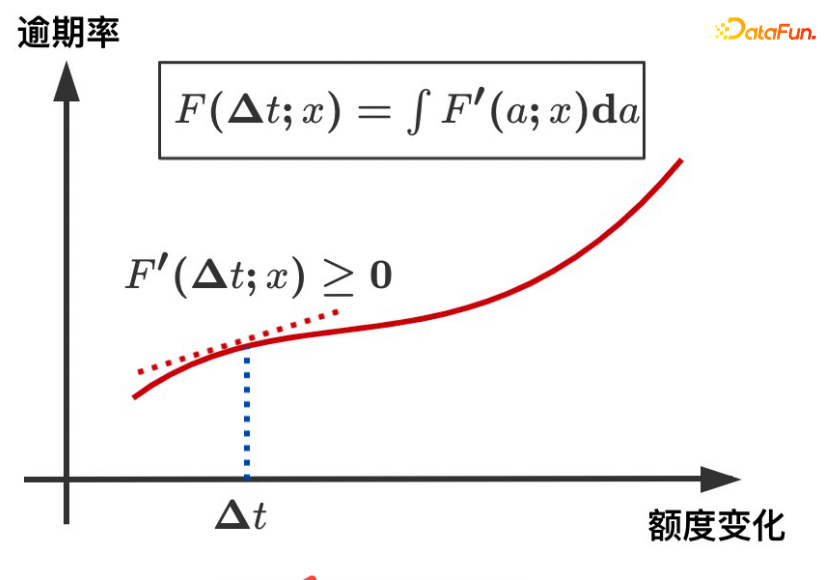

- Risikomonotones Netzwerk: Die theoretische monotone Beziehung zwischen der Einschränkung ΔT und Y.

Funktion 1: Anwenden unabhängiger monotoner Einschränkungen auf schwache Koeffizientenvariablen.

Funktion 2: Schätzungsverzerrung reduzieren.

Das Problem wird wie folgt umgewandelt:

- Betragsneigungsnetzwerk: Überprüfen Sie die Beziehung zwischen der Ausgabe ΔT und Y.

- Risikomonotonisches Netzwerk: Wie kann die Monotonie von ΔT und Y eingeschränkt werden?

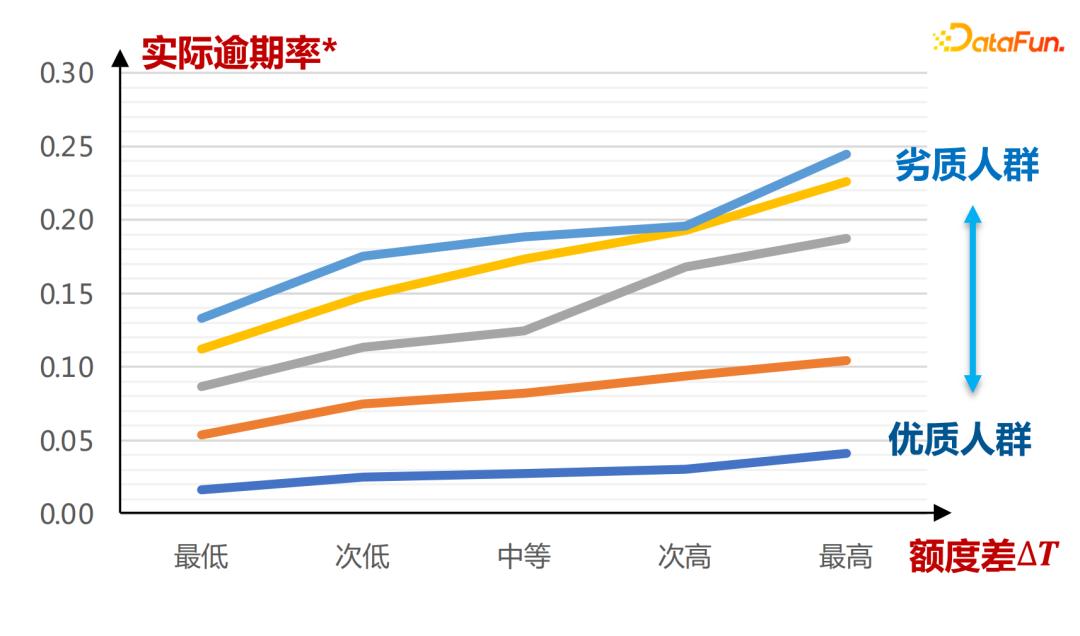

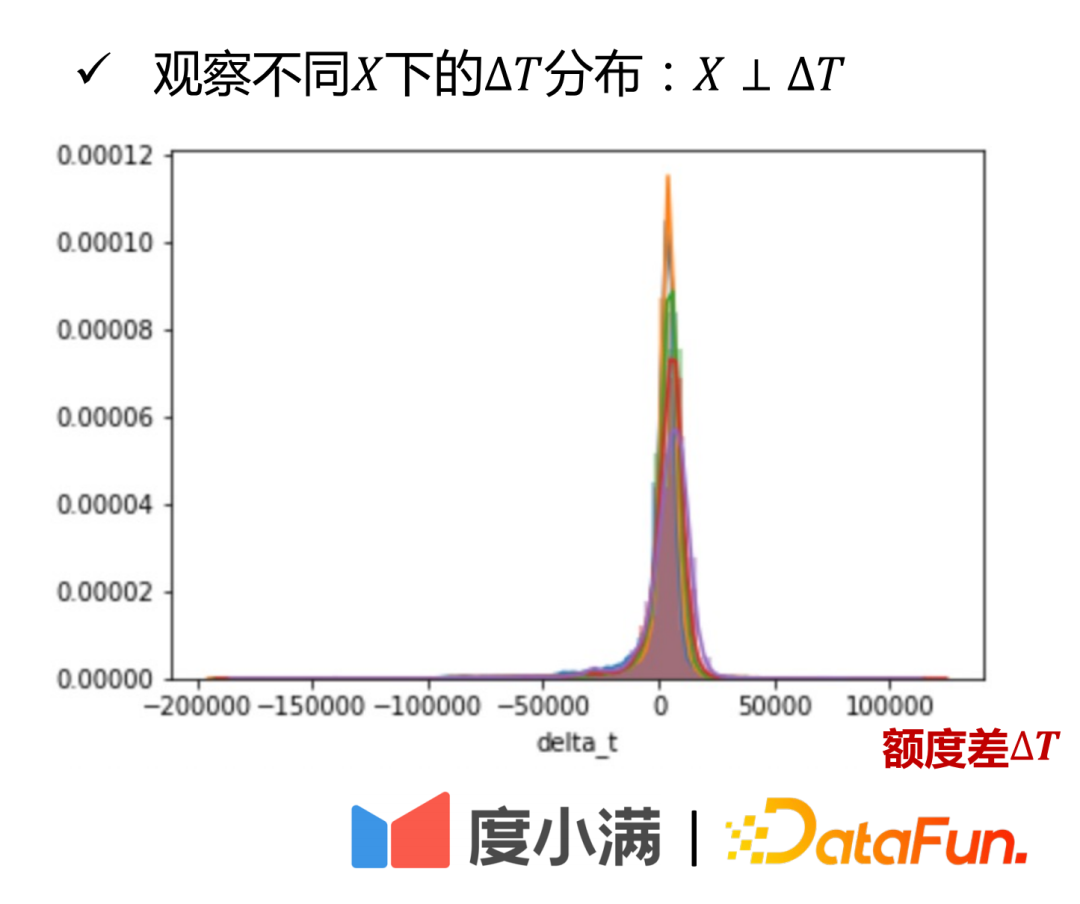

Die tatsächliche Quotenneigungsnetzwerkeingabe ist wie folgt:

Die horizontale Achse ist die durch den A-Karten-Score definierte Gruppe. Dies ist unter verschiedenen Neigungsquoten zu sehen μ(T | die gesamte Kurve ist größer. Die Schlussfolgerungen hier werden vollständig durch das Lernen historischer Daten gezogen.

Es ist aus dem Verteilungsdiagramm von ersichtlich. Dies wird aus praktischer Sicht erklärt.

Aus theoretischer Sicht lässt es sich auch rigoros beweisen.

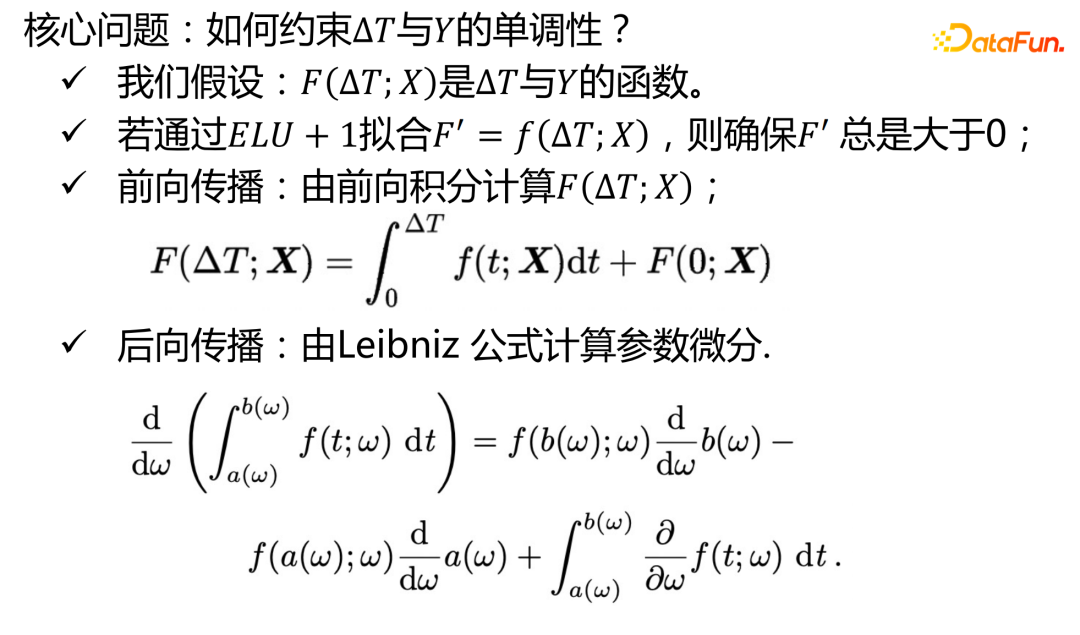

Der zweite Teil ist die Implementierung des risikomonotonen Netzwerks:

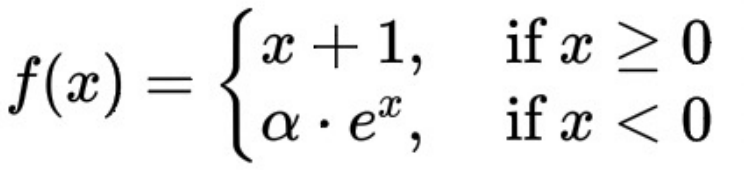

Der mathematische Ausdruck der ELU+1-Funktion hier ist:

ΔT und die Überfälligkeitsrate zeigen einen monoton steigenden Trend, der dadurch garantiert wird, dass die Ableitung der ELU+1-Funktion immer größer oder gleich 0 ist.

Erklären Sie als Nächstes, wie das risikomonotone Netzwerk für schwache Koeffizientenvariablen genauer lernen kann:

Angenommen, es gibt eine solche Formel:

x1 eine schwache Koeffizientenvariable. Wenn x1 Monotoniebeschränkungen auferlegt werden, ist die Schätzung der Antwort Y genauer. Ohne eine solche separate Einschränkung wird die Bedeutung von x1 durch x2 überwältigt, was zu einer erhöhten Modellverzerrung führt.

ist in zwei Teile unterteilt:

- Teil Eins: Interpretierbare Überprüfung

- Teil 2: Verwenden Sie kleine Verkehrsexperimente, um zu überprüfen, ob die Risikoabweichung unter verschiedenen Anstiegsbereichen durch Uplift-Binning ermittelt werden kann.

Unter der Bedingung, dass die Quote um 30 % steigt, sinkt die überfällige Anzahl der Nutzer um mehr als 20 %, die Kreditaufnahme steigt um 30 % und die Rentabilität steigt um mehr als 30 %.

Zukünftige Modellerwartungen:

Trennen Sie instrumentelle Variablen und moderierende Variablen klarer in modellfreier Form, damit das Modell beim Risikotransfer bei Gruppen schlechter Qualität eine bessere Leistung erbringen kann.

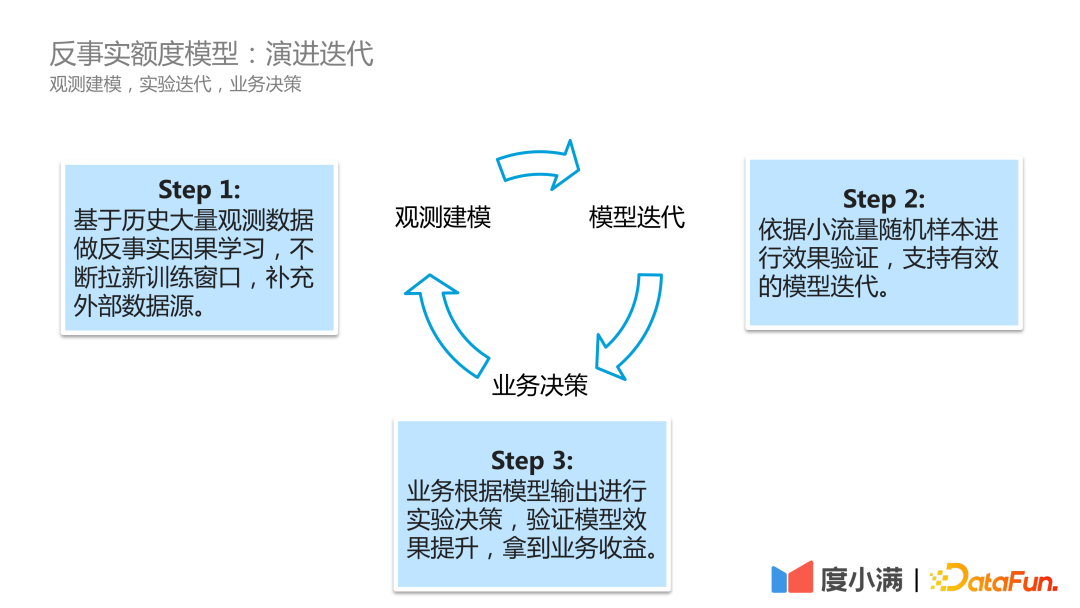

In tatsächlichen Geschäftsszenarien sieht der Iterationsprozess der Modellentwicklung von Du Xiaoman wie folgt aus:

Der erste Schritt ist die Beobachtungsmodellierung, das kontinuierliche Scrollen historischer Beobachtungsdaten und das Durchführen von kontrafaktischen Kausallernen öffnet kontinuierlich neue Trainingsfenster und ergänzt externe Datenquellen.

Der zweite Schritt ist die Modelliteration. Der Effekt wird anhand kleiner Verkehrsstichproben überprüft, um eine effektive Modelliteration zu unterstützen.

Der dritte Schritt ist die geschäftliche Entscheidungsfindung auf der Grundlage der Modellausgabe, um die Verbesserung des Modelleffekts zu überprüfen geschäftliche Vorteile erzielen.

Das obige ist der detaillierte Inhalt vonDuxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1386

1386

52

52

Zusammenfassung der wichtigsten technischen Ideen und Methoden der kausalen Schlussfolgerung

Apr 12, 2023 am 08:10 AM

Zusammenfassung der wichtigsten technischen Ideen und Methoden der kausalen Schlussfolgerung

Apr 12, 2023 am 08:10 AM

Einleitung: Kausalinferenz ist ein wichtiger Zweig der Datenwissenschaft. Sie spielt eine wichtige Rolle bei der Produktiteration, Algorithmen- und Anreizstrategiebewertung im Internet und in der Industrie. Sie kombiniert Daten, Experimente oder statistische ökonometrische Modelle Leistungen sind die Grundlage für die Entscheidungsfindung. Der Kausalschluss ist jedoch keine einfache Angelegenheit. Erstens verwechseln Menschen im täglichen Leben oft Korrelation mit Kausalität. Korrelation bedeutet oft, dass zwei Variablen die Tendenz haben, gleichzeitig zuzunehmen oder zu sinken, aber Kausalität bedeutet, dass wir wissen wollen, was passiert, wenn wir eine Variable ändern, oder dass wir ein kontrafaktisches Ergebnis erwarten, wenn wir es in der Zeit getan haben Vergangenheit Wenn wir unterschiedliche Maßnahmen ergreifen, wird es in Zukunft Veränderungen geben? Die Schwierigkeit besteht jedoch darin, dass es sich häufig um kontrafaktische Daten handelt

Duxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung

Jun 03, 2023 pm 10:16 PM

Duxiaoman-Quotenmodell basierend auf kontrafaktischer Kausalfolgerung

Jun 03, 2023 pm 10:16 PM

1. Forschungsparadigma der kausalen Folgerung. Das Forschungsparadigma weist derzeit zwei Hauptforschungsrichtungen auf: Der potenzielle Ausgaberahmen des Judea Pearl-Strukturmodells. In Judea Pearls Buch „The Book of Why – The New Science of Cause and Effect“ wird die kognitive Leiter positioniert als drei Ebenen: die erste Ebene – Assoziation: Ermitteln Sie die Regeln durch Korrelation, die direkt beobachtet werden können. Zweite Ebene – Intervention: Wenn sich der Status quo ändert, können welche Maßnahmen umgesetzt und welche Schlussfolgerungen gezogen werden experimentell beobachtet; dritte Ebene – kontrafaktisch: Aufgrund von Problemen wie Gesetzen und Vorschriften können diese nicht direkt experimentell beobachtet werden, und es werden kontrafaktische Annahmen darüber getroffen, was passiert wäre, wenn die Maßnahme umgesetzt worden wäre, wie z

Empfehlungssysteme basierend auf kausalen Schlussfolgerungen: Überprüfung und Aussichten

Apr 12, 2024 am 09:01 AM

Empfehlungssysteme basierend auf kausalen Schlussfolgerungen: Überprüfung und Aussichten

Apr 12, 2024 am 09:01 AM

Das Thema dieses Austauschs sind Empfehlungssysteme, die auf kausalen Schlussfolgerungen basieren. Wir überprüfen vergangene verwandte Arbeiten und schlagen zukünftige Perspektiven in diese Richtung vor. Warum müssen wir in Empfehlungssystemen kausale Inferenztechniken verwenden? Bestehende Forschungsarbeiten nutzen kausale Schlussfolgerungen, um drei Arten von Problemen zu lösen (siehe den TOIS2023-Artikel Causal Inference in Recommender Systems: ASurvey and Future Directions von Gaoe et al.): Erstens gibt es verschiedene Verzerrungen (BIAS) in Empfehlungssystemen und kausale Schlussfolgerungen ist eine wirksame Möglichkeit, diese Werkzeuge zur Voreingenommenheit zu entfernen. Empfehlungssysteme können bei der Bewältigung der Datenknappheit und der Unfähigkeit, kausale Auswirkungen genau abzuschätzen, vor Herausforderungen stehen. Um es zu lösen

Konzentrieren Sie sich darauf! ! Analyse zweier wichtiger Algorithmus-Frameworks für kausale Schlussfolgerungen

Jun 04, 2024 pm 04:45 PM

Konzentrieren Sie sich darauf! ! Analyse zweier wichtiger Algorithmus-Frameworks für kausale Schlussfolgerungen

Jun 04, 2024 pm 04:45 PM

1. Die Hauptaufgaben des Gesamtrahmens lassen sich in drei Kategorien einteilen. Die erste besteht darin, kausale Strukturen zu entdecken, also kausale Beziehungen zwischen Variablen aus den Daten zu identifizieren. Die zweite Möglichkeit besteht darin, kausale Effekte abzuschätzen, also aus den Daten den Grad des Einflusses einer Variablen auf eine andere Variable abzuleiten. Es ist zu beachten, dass sich dieser Einfluss nicht auf die relative Natur bezieht, sondern darauf, wie sich der Wert oder die Verteilung einer anderen Variablen ändert, wenn in eine Variable eingegriffen wird. Der letzte Schritt besteht darin, Verzerrungen zu korrigieren, da bei vielen Aufgaben verschiedene Faktoren dazu führen können, dass die Verteilung von Entwicklungsbeispielen und Anwendungsbeispielen unterschiedlich ist. In diesem Fall kann uns die kausale Schlussfolgerung dabei helfen, Verzerrungen zu korrigieren. Diese Funktionen eignen sich für eine Vielzahl von Szenarien. Das typischste davon sind Entscheidungsszenarien. Durch kausale Schlussfolgerungen können wir verstehen, wie verschiedene Benutzer auf unser Entscheidungsverhalten reagieren. Zweitens in der Industrie

Anwendung der Kausalempfehlungstechnologie in Marketing und Erklärbarkeit

May 18, 2023 pm 01:58 PM

Anwendung der Kausalempfehlungstechnologie in Marketing und Erklärbarkeit

May 18, 2023 pm 01:58 PM

1. Vorhersage der Sensitivität des Uplift-Gewinns In Bezug auf den Uplift-Gewinn lässt sich das allgemeine Geschäftsproblem wie folgt zusammenfassen: Unter den definierten Personengruppen möchten Vermarkter wissen, wie viel die neue Marketingaktion T=1 im Vergleich zur ursprünglichen Marketingaktion T bringen kann =0. Wie hoch ist der durchschnittliche Nutzen (Lift, ATE, AverageTreatmentEffect). Jeder wird darauf achten, ob die neue Marketingmaßnahme effektiver ist als die ursprüngliche. Im Versicherungsszenario beziehen sich Marketingmaßnahmen hauptsächlich auf Versicherungsempfehlungen, wie z. B. das Verfassen von Texten und die im Empfehlungsmodul offenbarten Produkte. Das Ziel besteht darin, die Gruppen zu finden, die aufgrund verschiedener Marketingmaßnahmen und -beschränkungen am meisten gewonnen haben, und gezielt anzusprechen Lieferung (AudienceTargeting). Machen wir zunächst einen Vergleich

Kausalschlusspraxis in Kuaishou, kurze Videoempfehlung

Feb 05, 2024 pm 06:20 PM

Kausalschlusspraxis in Kuaishou, kurze Videoempfehlung

Feb 05, 2024 pm 06:20 PM

1. Empfehlungsszenario für einspaltige Kurzvideos von Kuaishou 1. Über Kuaishou* Die Daten stammen aus dem zweiten Quartal 2023. Kuaishou ist eine beliebte Community-Anwendung für Kurzvideos und Live-Übertragungen. Sie hat einen beeindruckenden MAU- und neuen DAU-Rekord erzielt. Das Kernkonzept von Kuaishou besteht darin, jedem die Möglichkeit zu geben, Inhalte zu erstellen und zu verbreiten, indem er das Leben gewöhnlicher Menschen beobachtet und teilt. In Kuaishou-Anwendungen werden kurze Videoszenen hauptsächlich in zwei Formen unterteilt: einspaltig und zweispaltig. Derzeit ist der Datenverkehr einer einzelnen Spalte relativ groß, und Benutzer können Videoinhalte immersiv durchsuchen, indem sie nach oben und unten wischen. Die zweispaltige Präsentation ähnelt einem Informationsfluss. Benutzer müssen aus den verschiedenen auf dem Bildschirm angezeigten Inhalten diejenigen auswählen, die sie interessieren, und zum Ansehen klicken. Der Empfehlungsalgorithmus ist der Kern des Geschäftsökosystems von Kuaishou und wichtig für die Verkehrsverteilung.

Wie können Daten für kausale Schlussfolgerungen besser genutzt werden?

Apr 11, 2023 pm 07:43 PM

Wie können Daten für kausale Schlussfolgerungen besser genutzt werden?

Apr 11, 2023 pm 07:43 PM

Einleitung: Der Titel dieses Austauschs lautet „Wie können Daten besser für kausale Schlussfolgerungen genutzt werden?“ ", in dem hauptsächlich die jüngsten Arbeiten des Teams im Zusammenhang mit veröffentlichten Arbeiten zu Ursache und Wirkung vorgestellt werden. In diesem Bericht wird vorgestellt, wie wir mehr Daten verwenden können, um kausale Schlussfolgerungen aus zwei Aspekten zu ziehen: Zum einen können wir historische Kontrolldaten verwenden, um Verwirrungsverzerrungen explizit zu mildern, und zum anderen können wir kausale Schlussfolgerungen durch die Fusion von Daten aus mehreren Quellen ziehen. Volltext-Inhaltsverzeichnis: Kausalinferenz, Hintergrundkorrektur, Kausalbäume, GBCT-Kausaldatenfusion in Ameisen-Geschäftsanwendungen 1. Häufige Probleme bei der Vorhersage kausaler Lernprozesse werden im Allgemeinen im selben System festgelegt wird üblicherweise angenommen, beispielsweise bei der Vorhersage von Rauchern. Vorhersageprobleme wie die Wahrscheinlichkeit, an Lungenkrebs zu erkranken, und die Bildklassifizierung. Die Frage nach Ursache und Wirkung befasst sich mit dem Mechanismus hinter den Daten. Häufige Fragen wie:

Ist KI-Betrug eine Erfolgsquote von 100 %? Du Xiaomans Anti-Deep-Fake-Modell „besiegt Magie mit Magie'

May 30, 2023 pm 09:46 PM

Ist KI-Betrug eine Erfolgsquote von 100 %? Du Xiaomans Anti-Deep-Fake-Modell „besiegt Magie mit Magie'

May 30, 2023 pm 09:46 PM

2023-05-2610:22:19 Autor: Song Junyi Vor kurzem wurde das Thema #AIFraud Success Rate is Close to 100%# zu einer heißen Suche auf Weibo. Ein Video von KI-Gesichtsveränderung betrog den gesetzlichen Vertreter eines Technologieunternehmens in Fujian innerhalb von 10 Minuten um 4,3 Millionen Yuan. Auch im Ausland kam es zu einem KI-Betrug. Eine E-Mail mit einem angehängten Video des Google-CEOs veranlasste viele YouTube-Blogger, Dateien herunterzuladen, die gefährliche Viren enthielten. Bei beiden Betrugsvorfällen handelte es sich um Deepfake-Technologie. Dies ist eine gesichtsverändernde Methode, die es seit sechs Jahren gibt. Heutzutage ist es durch die Explosion der AIGC-Technologie immer einfacher geworden, schwer zu identifizierende Deepfake-Videos zu erstellen. Für die Finanzbranche, in der Gesichtserkennung weit verbreitet ist,