Technologie-Peripheriegeräte

KI

SoftBank, Temasek und Saudi Aramco investierten plötzlich in Aktien, „die erste kollaborative Roboteraktie', um Aktien zu retten: Mächtige Feinde sind in der Nähe und ständiger Blutverlust ist die Norm

Technologie-Peripheriegeräte

KI

SoftBank, Temasek und Saudi Aramco investierten plötzlich in Aktien, „die erste kollaborative Roboteraktie', um Aktien zu retten: Mächtige Feinde sind in der Nähe und ständiger Blutverlust ist die Norm

SoftBank, Temasek und Saudi Aramco investierten plötzlich in Aktien, „die erste kollaborative Roboteraktie', um Aktien zu retten: Mächtige Feinde sind in der Nähe und ständiger Blutverlust ist die Norm

Der derzeitige CFO diente einst während der Finanzbetrugsperiode von Huishan Dairy.

Autor |. Fusu

Bearbeiten |. Xiaobai

Kürzlich wurde der IPO-Antrag für das Science and Technology Innovation Board von Jieka Robot Co., Ltd. („Jieka Co., Ltd.“, das „Unternehmen“) von der Shanghai Stock Exchange angenommen und befindet sich derzeit in der Prüfung Bühne.

(Quelle: Shanghai Stock Exchange)

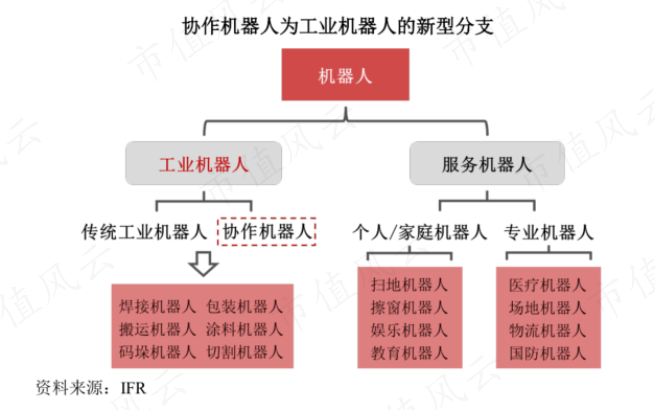

Das Unternehmen konzentriert sich auf den Bereich der kollaborativen Roboter, einem neuen Zweig der Industrieroboter.

(Quelle: Unternehmensprospekt)

Zu den großen globalen Herstellern, die sich auf dieses Segment konzentrieren, gehören laut Prospekt auch Universal Robots, Aobo Intelligence und Elite Robots.

Unter ihnen wurde der dänische Hersteller Universal Robots 2015 von Teradyne (TER.O) übernommen, die anderen inländischen Hersteller sind nicht am Markt gelistet.

Kann das Unternehmen der „erste kollaborative Roboterbestand“ in China werden?

Die Penetrationsrate ist immer noch niedrig, aber die Lokalisierungsrate ist hoch

In Industrie- und Fertigungsszenarien müssen herkömmliche Industrieroboter aus Sicherheitsgründen bei der Arbeit relativ unabhängig von Menschen im Raum bleiben, während kollaborative Roboter mehr Wert darauf legen, mit Menschen im selben Arbeitsraum zusammenarbeiten zu können.

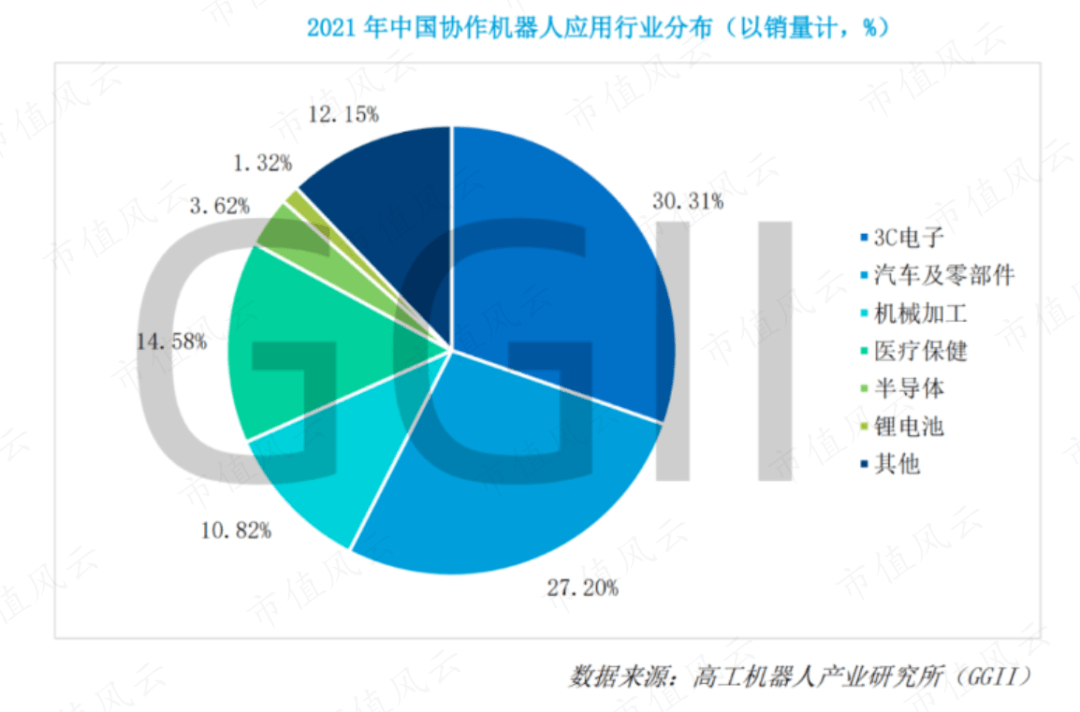

Inländische kollaborative Roboter werden hauptsächlich in zwei Hauptbereichen eingesetzt: 3C-Elektronik (ca. 30 % im Jahr 2021) und Automobile und deren Teile (ca. 27 %).

(Quelle: GGII „2022 Collaborative Robot Industry Development Blue Book“)

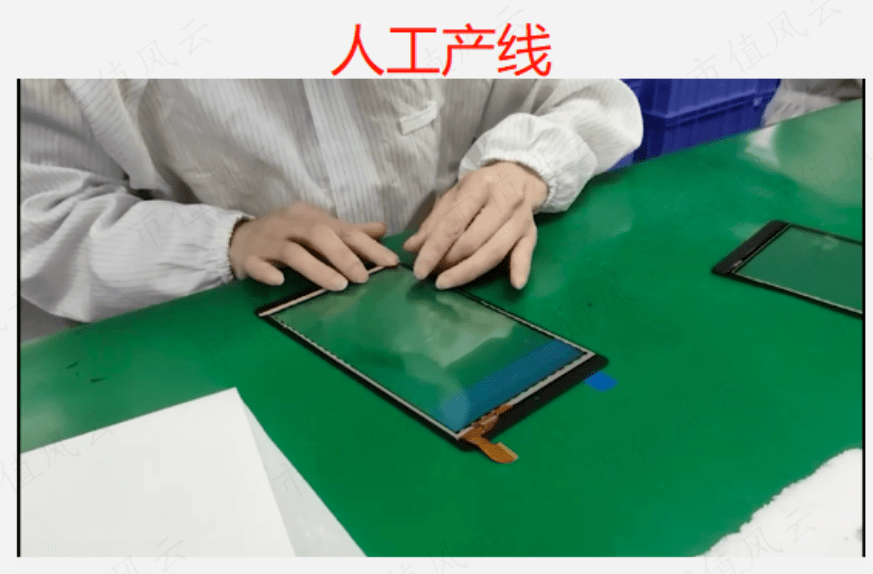

Zum Beispiel installierte eine bestimmte 3C-Elektronikfabrik ursprünglich eine manuelle Produktionslinie zum Kleben von Touchscreens, die Fachkräfte zum Kleben verschiedener Arten von Bildschirmen erforderte.

Da das Kleben eine hohe Präzision erfordert, ist die manuelle Bedienung zeitaufwändig und mühsam und die Produktionseffizienz pro Person kann nur 100 Stück pro Stunde erreichen. Hersteller sehen sich seit langem mit dem Arbeitsproblem konfrontiert: „Es ist schwierig, Neulinge einzustellen und es ist schwierig, erfahrene Mitarbeiter zu rekrutieren“.

(Fallquelle: offizielle Website des Unternehmens)

Nach dem Automatisierungs-Upgrade ersetzten kollaborative Roboter die Arbeiter beim Aufbringen der Folien und die Effizienz stieg auf etwa 2.000 Teile/Stunde/Einheit.

Heutzutage müssen Arbeiter nur alle 10 Minuten einen Linienwechsel durchführen. Diese Arbeit kann von normalen Arbeitern nach einer Stunde Schulung durchgeführt werden, und Hersteller müssen keine Fachkräfte mehr ausrüsten.

(Fallquelle: offizielle Website des Unternehmens)

Als aufstrebendes Feld der Industrieroboter haben kollaborative Roboter derzeit eine geringe Verbreitungsrate.

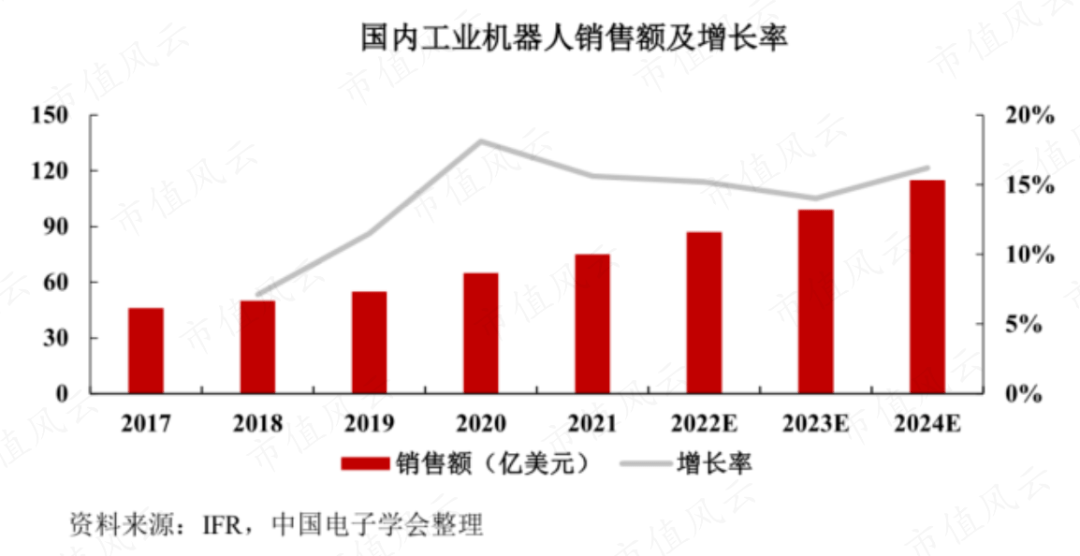

Laut GGII-Daten wird der inländische Absatz kollaborativer Roboter im Jahr 2021 18.000 Einheiten erreichen, mit einer Marktgröße von etwa 2,1 Milliarden Yuan. Laut MIR-Daten erreichten die inländischen Lieferungen von Industrierobotern im gleichen Zeitraum 256.000 Einheiten, mit einer Marktgröße von etwa 44,6 Milliarden Yuan.

Allerdings weisen kollaborative Roboter im Vergleich zu herkömmlichen Industrierobotern eine höhere Lokalisierungsrate auf.

Aufgrund des späten Starts von Industrierobotern in meinem Land wird der Gesamtmarkt immer noch von ausländischen Marken dominiert. Der inländische Anteil von Industrierobotern ausländischer Marken wie ABB, KUKA, FANUC und Yaskawa liegt längst bei über 60 %.

(Quelle: Topstar 2022 Jahresbericht)

Im Bereich kollaborativer Roboter brachte der dänische Hersteller Universal Robots 2008 sein erstes kommerzielles Produkt UR5 auf den Markt.

Inländische Hersteller wie Jieka Co., Ltd., Aobo Intelligence, Elite Robot usw. haben kollaborative Roboterprodukte zwar erst zwischen 2015 und 2019 auf den Markt gebracht, haben aber bei der Eroberung des heimischen Marktes rasche Fortschritte gemacht.

Laut GGII-Daten lag die Lokalisierungsrate kollaborativer Roboter im Jahr 2021 bei 79,0 %, ein Anstieg von 9,6 Prozentpunkten gegenüber dem Vorjahr.

Einer der Gründe für den raschen Anstieg des Grades der inländischen Substitution kollaborativer Roboter ist, dass der Anstieg der inländischen Arbeitskosten in den letzten Jahren die Dringlichkeit der „Maschinensubstitution“ für Unternehmen erhöht hat. Da inländische Marken eng mit lokalen Industriekonzernen verbunden sind, haben sie den „Vorteil der unmittelbaren Nähe“.

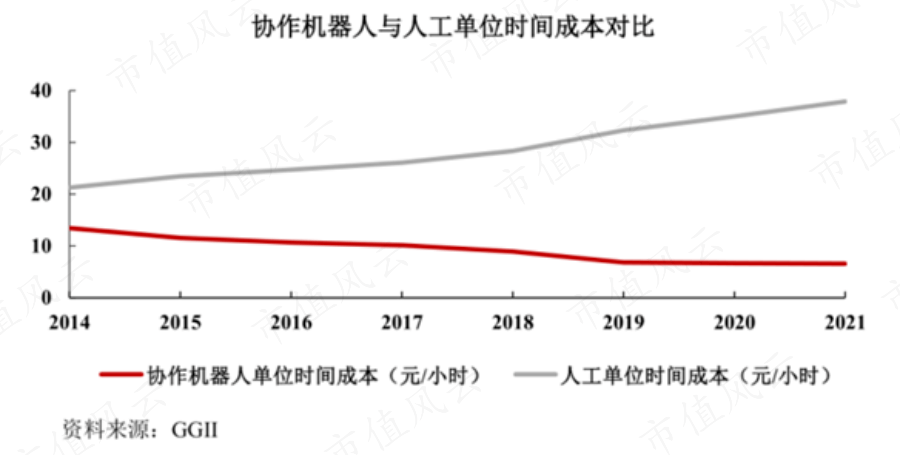

Laut GGII-Daten werden aus Sicht der Endkundennutzungskosten im Jahr 2021 die Zeitstückkosten für kollaborative Roboter 6,6 Yuan/Stunde betragen, während die Arbeitskosten 37,9 Yuan/Stunde betragen werden, was fast dem Sechsfachen des vorherigen entspricht .

(Quelle: Unternehmensprospekt)

Die Branche hat die Ausbruchsphase hinter sich

(1) Die Wettbewerbslandschaft ist schlecht, der CFO kommt von Huishan Dairy

Jieka Co., Ltd. wurde 2014 gegründet. Sein Hauptgeschäft ist die Forschung und Entwicklung, Produktion und der Vertrieb von kollaborativen Roboterprodukten und Systemintegration.

Das Unternehmen gab im Prospekt an, dass basierend auf dem Verkaufsvolumen im Jahr 2021 der weltweite Marktanteil des Unternehmens etwa 6 % beträgt, was es zu einem erstklassigen Unternehmen der Branche macht.

(Quelle: Unternehmensprospekt)

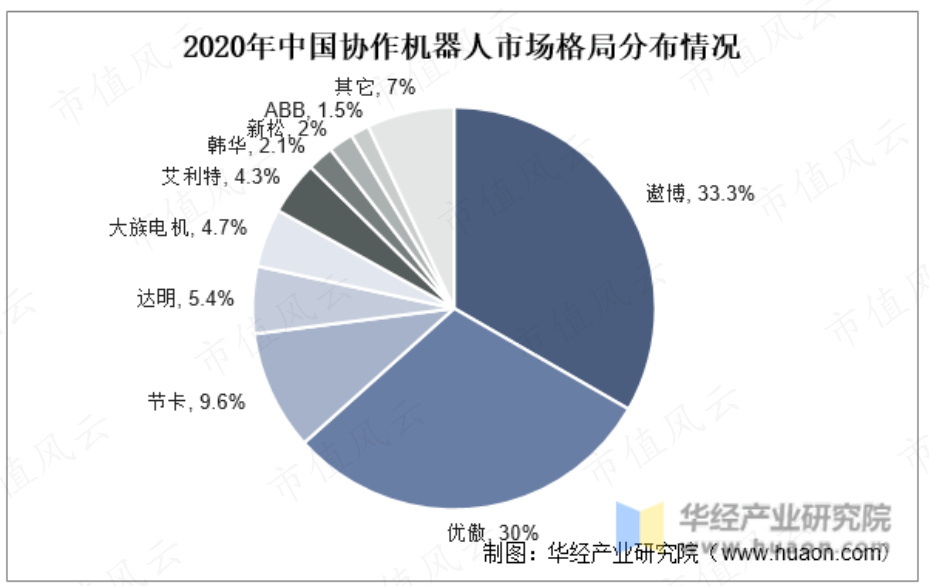

Nach Angaben des Huajing Industrial Research Institute ist die Marktkonzentration der inländischen kollaborativen Roboterindustrie jedoch relativ hoch. Der gemeinsame Marktanteil von Aobo Intelligent und Universal Robots liegt bei über 60 % und bildet ein Duopol-Wettbewerbsmuster.

Im Jahr 2020 war das Unternehmen mit einem Marktanteil von 9,6 % der drittgrößte Hersteller kollaborativer Roboter in China und lag damit deutlich hinter den beiden Spitzenreitern.

(Quelle: Huajing Intelligence Network)

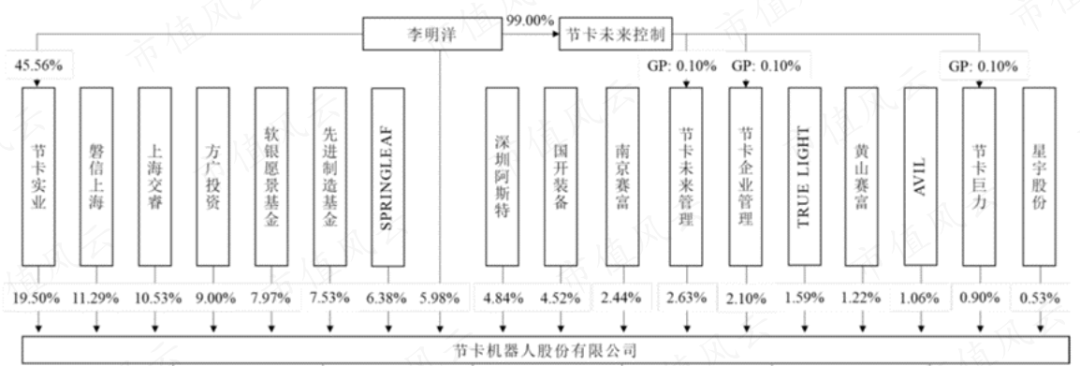

Aber dies hat keinen Einfluss auf die luxuriöse Aktionärspalette des Unternehmens, darunter Advanced Manufacturing Fund, Temasek (Anmerkung: über SPRINGLEAF und TRUE LIGHT), Saudi Aramco (Anmerkung: über AVIL), SoftBank Vision Fund usw.

Die Offenlegung zeigt, dass die Eigenkapitalverteilung des Unternehmens relativ gleichmäßig ist, wobei kein Aktionär mehr als 20 % der Aktien hält und kein Mehrheitsaktionär. Der größte Anteilseigner ist Jieka Industrial, der direkt 19,50 % der Anteile hält.

(Quelle: Unternehmensprospekt)

Li Mingyang, der Gründer und Vorsitzende des Unternehmens, ist der eigentliche Kontrolleur. Er kontrolliert außerdem 35,65 % der Stimmrechte durch eine konzertierte Aktionsvereinbarung und kontrolliert letztendlich 41,63 % der Stimmrechte .

Erwähnenswert ist, dass die ausländischen Aktionäre SoftBank (mit 7,97 %), Temasek (mit 7,97 %) und Saudi Aramco (mit 1,06 %) alle im ersten Halbjahr 2022 vor dem Börsengang in den Markt eingestiegen sind.

Mit anderen Worten, diese Top-Institutionen sind auch hier, um es zu versuchen und Fahrräder in Motorräder zu verwandeln. Für das Unternehmen ist es eine weitere Bewertungsrunde.

Öffentlichen Berichten zufolge hat die letzte Finanzierungsrunde vor dem Börsengang die Unternehmensbewertung auf rund 3,5 Milliarden Yuan erhöht.

Mit dem Eintritt neuer Aktionäre wie SoftBank hat Li Mingyang persönlich fast 19 Millionen Yuan durch Kapitalübertragung ausgezahlt.

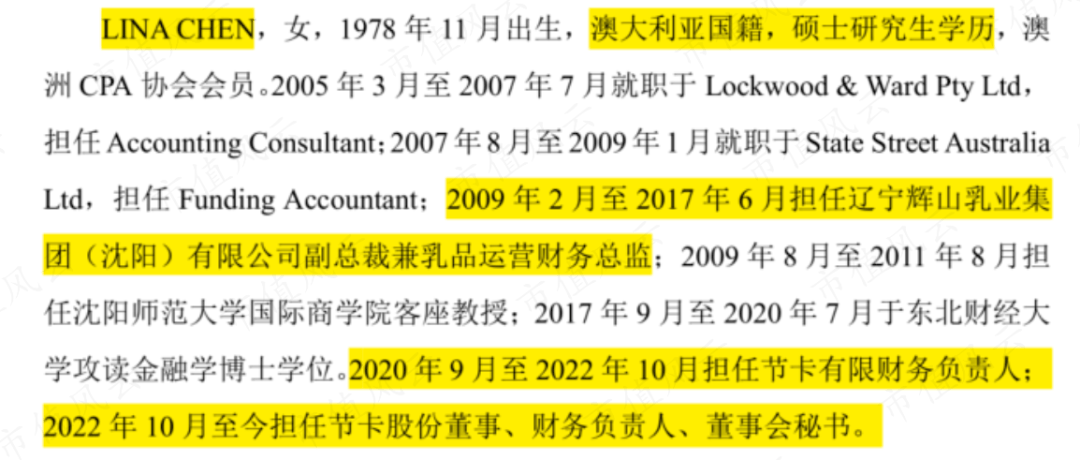

Darüber hinaus war Fengyun Jun auch überrascht, als er feststellte, dass Lina Chen, die in dieser Finanzierungsrunde auch von der Übertragung von Jieka Industrial-Eigenkapital profitierte, eng mit der berüchtigten Huishan Dairy verbunden war.

(Quelle: Unternehmensprospekt)

Lina Chen ist Mitglied des Kernmanagements des Unternehmens und indirekte Anteilseignerin. Sie ist derzeit Direktorin, Finanzdirektorin und Sekretärin des Vorstands. Sie ist außerdem bei Jieka Industrial, Jieka Future Management und Jieka Enterprise Management tätig (Employee Stock Ownership Platform) Halten Sie eine kleine Anzahl von Aktien.

(Quelle: Unternehmensprospekt)

Den Offenlegungen zufolge war Lina Chen von 2009 bis 2017 acht Jahre lang Vizepräsidentin und Finanzdirektorin für Molkereibetriebe der Liaoning Huishan Dairy Group (Shenyang) Co., Ltd. („Liaoning Huishan Dairy“).

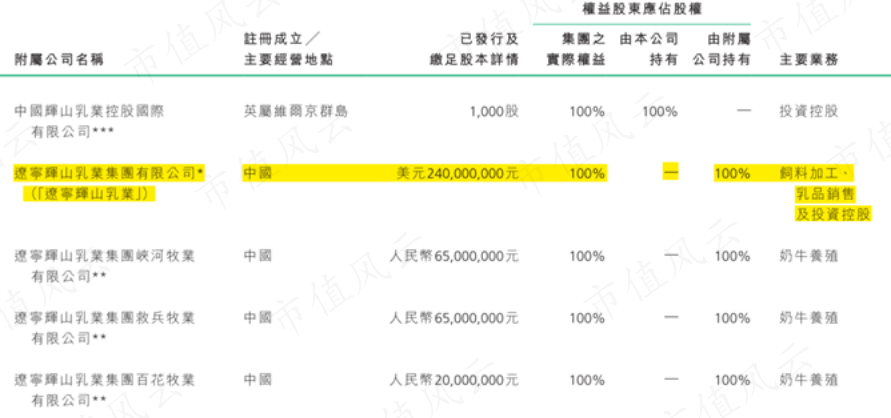

Liaoning Huishan Dairy ist eine hundertprozentige Tochtergesellschaft des ehemaligen in Hongkong notierten Unternehmens Huishan Dairy. Sein Hauptgeschäft ist die Futterverarbeitung, der Milchverkauf und die Investmentholding.

(Quelle: Jahresbericht 2016 von Huishan Dairy)

Im Jahr 2016 veröffentlichte das bekannte Leerverkaufsinstitut Muddy Waters eine Ankündigung zum Leerverkauf von Huishan Dairy und warf letzterem seit mindestens 2014 Finanzbetrug und überhöhte Gewinne vor. Dem Zeitpunkt nach zu urteilen, geschah dies zufällig während der Amtszeit von Lina Chen.

Huishan Dairy bestritt dies damals, doch im März 2017 brach eine Schuldenkrise aus, die zu einem Absturz des Aktienkurses führte, was zu einer obligatorischen Handelsaussetzung an der Hongkonger Börse führte und schließlich 2019 offiziell von der Börse genommen wurde.

Lina Chens Lebenslauf lässt darauf schließen, dass sie Huishan Dairy schnell verließ, nachdem die Schulden explodierten, und anschließend von September 2017 bis Juli 2020 an der Dongbei University of Finance and Economics promovierte.

Im September 2020 verließ Lina Chen, die noch nicht ihren Doktortitel erhalten hatte, die Schule vorzeitig und trat „nahtlos“ in den Vorgänger des Unternehmens, Jie Ka Co., Ltd., ein und fungiert seitdem als Finanzdirektorin.

(2) Die Einnahmen sind instabil und es gibt mächtige Feinde

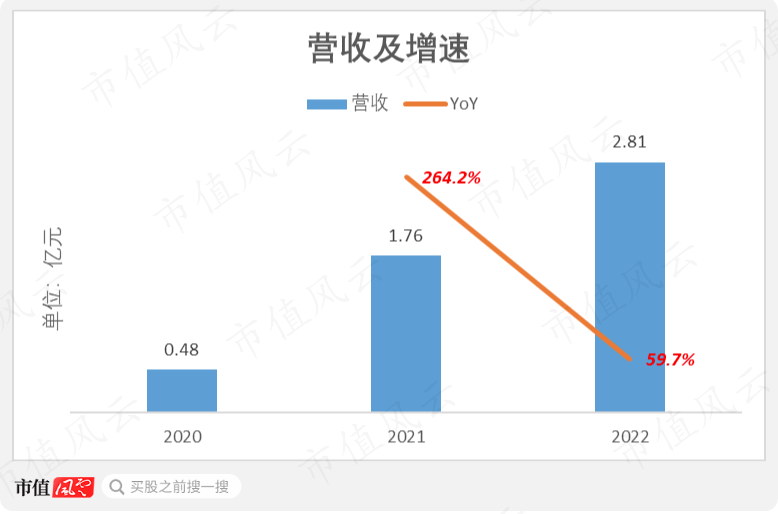

Von 2020 bis 2022 stieg der Umsatz des Unternehmens von 50 Millionen Yuan auf 280 Millionen Yuan, mit einer jährlichen Wachstumsrate von 141 % in diesem Zeitraum. Die Gesamtwachstumsrate ist relativ schnell, aber es ist immer noch ein jüngerer Bruder.

Allerdings ist die Umsatzwachstumsrate des Unternehmens nicht stabil, mit jährlichen Steigerungen von 264 % bzw. 60 % in den Jahren 2021 und 2022.

(Diagramm: Marktwert-Fengyun-App)

Das Wachstum des Unternehmens ist eher auf die Branche als Ganzes zurückzuführen.

Daten des China Business Intelligence Network zufolge wird die inländische Marktgröße für kollaborative Roboter im Jahr 2021 im Jahresvergleich um 77 % zunehmen, die höchste Wachstumsrate in den letzten fünf Jahren, und dann im Jahr 2022 auf 31 % zurückfallen.

(Quelle: China Business Intelligence Network)

Es wird erwartet, dass der inländische Markt für kollaborative Roboter im Jahr 2023 im Vergleich zum Vorjahr um 18 % wachsen wird, was in etwa der Wachstumsrate der gesamten Industrieroboterbranche entspricht.

(Quelle: Unternehmensprospekt)

Zusammenfassend lässt sich sagen, dass die Ausbruchsphase der heimischen kollaborativen Roboterindustrie im Grunde vorbei ist. Wenn die Branchendividenden schwinden, wird es für alle Hersteller an der Zeit, in den Kampf zu ziehen und um Stärke zu konkurrieren.

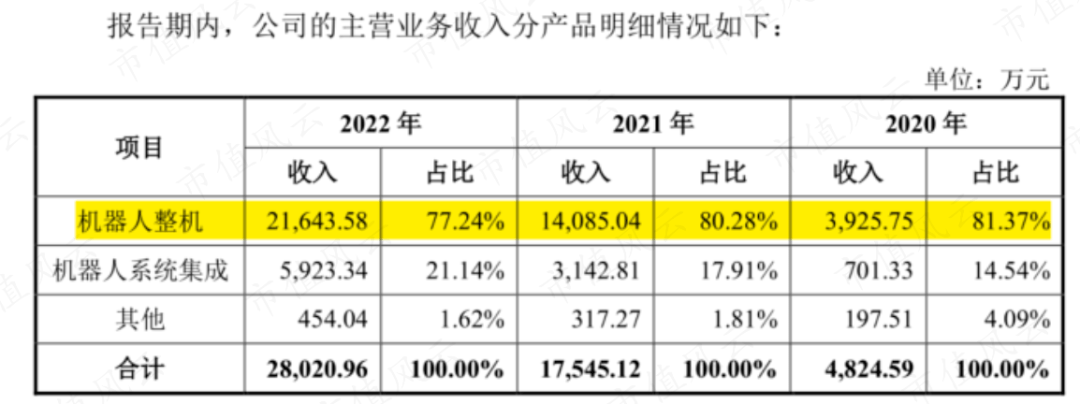

Der Umsatz des Unternehmens stammt hauptsächlich aus dem Geschäft mit kollaborativen Robotern und dem Geschäft mit der Integration von Robotersystemen.

(Quelle: Unternehmensprospekt)

Dabei handelt es sich bei der kompletten Robotermaschine um ein standardisiertes Produkt, das durch einfache Programmierung und Montage von Endwerkzeugen usw. automatisierte Vorgänge realisieren kann.

Der komplette Roboter war schon immer das Kernprodukt des Unternehmens, aber sein Umsatzanteil ist in den letzten Jahren leicht zurückgegangen. Der Umsatz wird im Jahr 2022 220 Millionen Yuan betragen, was einem Anstieg von 54 % gegenüber dem Vorjahr entspricht und 77 % des Gesamtumsatzes ausmacht Umsatz, ein Rückgang um 4,1 Prozentpunkte gegenüber 2020.

Gleichzeitig ist der Umsatzanteil aus der Robotersystemintegration im Jahr 2022 59,23 Millionen Yuan gestiegen, was einem Anstieg von 88 % gegenüber dem Vorjahr entspricht und 21 % des Gesamtumsatzes ausmacht, was einer Steigerung von 6,6 Prozent entspricht Punkte aus 2020.

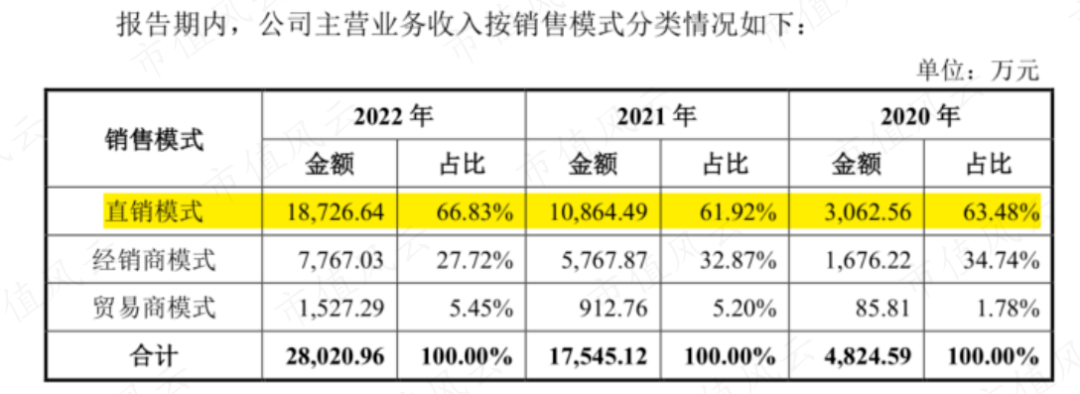

Das Vertriebsmodell des Unternehmens besteht hauptsächlich aus Direktverkäufen, die mehr als 60 % des Umsatzes ausmachen und insgesamt relativ stabil sind.

(Quelle: Unternehmensprospekt)

Großkunden sind für das Unternehmen von großer Bedeutung, insbesondere das Robotersystemintegrationsgeschäft mit langfristigen Projekten. Die Kundenbeziehung des letzteren dauert in der Regel 2-3 Jahre, während das komplette Robotergeschäft oft ein „einmaliger Verkauf“ ist.

Von 2020 bis 2022 wird der Gesamtumsatzanteil der Top-5-Kunden mehr als 40 % betragen, im Jahr 2022 werden es 47 % sein.

(Quelle: Unternehmensprospekt)

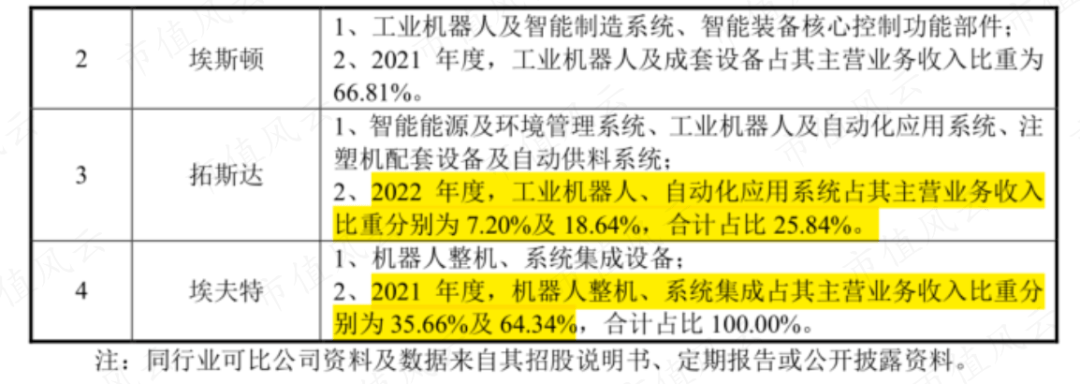

Tatsächlich werden Roboterprodukte zunehmend kundenspezifisch angepasst, was sich zu einem wichtigen Trend in der gesamten Industrieroboterbranche entwickelt hat.

Nehmen Sie als Beispiele die vier traditionellen Industrieroboterunternehmen KUKA (Anmerkung: Von Midea übernommen), Eston (002747.SZ), Topstar (300607.SZ) und Eft (688165.SH).

Aktuell ist der Umsatzanteil von KUKA bei Komplettrobotern und Systemintegration nahezu gleich; die Umsatzquoten von Topstar und Eft basieren hauptsächlich auf Systemintegration, ergänzt durch Komplettroboter.

(Quelle: Unternehmensprospekt)

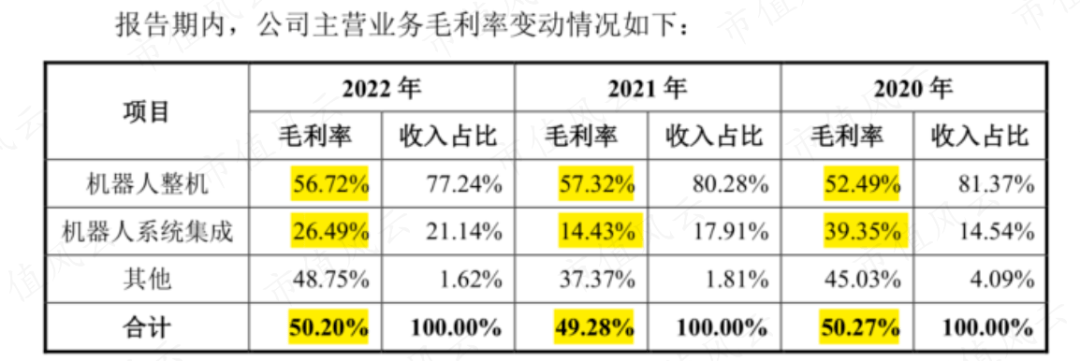

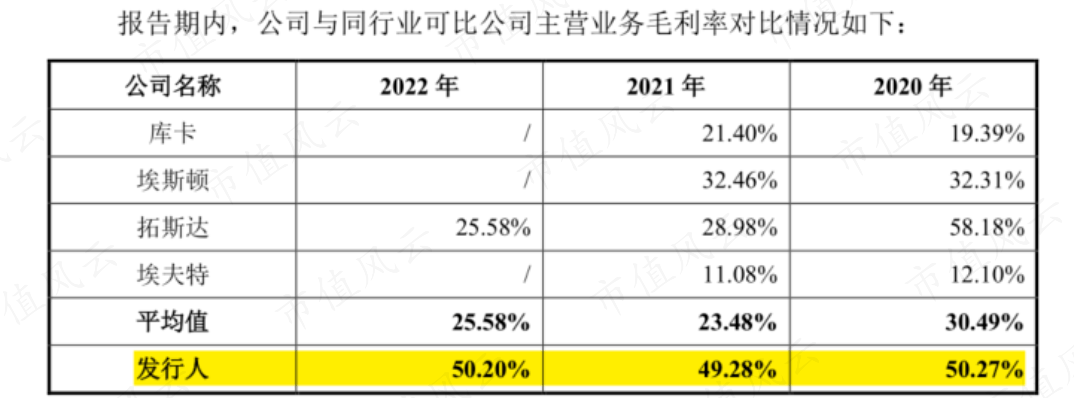

In den letzten Jahren blieb die Bruttogewinnmarge des Unternehmens insgesamt relativ stabil und erreichte im Jahr 2022 50,2 %.

(Quelle: Unternehmensprospekt)

Im Vergleich zu traditionellen Industrieroboterunternehmen liegt die Bruttogewinnmarge des Unternehmens etwa 25 Prozentpunkte über dem Branchendurchschnitt.

(Quelle: Unternehmensprospekt)

Da es sich um einen aufstrebenden Markt handelt, gibt es derzeit weniger Teilnehmer an kollaborativen Robotern, aber kann die Verhandlungsmacht des Unternehmens angesichts des zunehmenden Wettbewerbs aufrechterhalten werden?

Tatsächlich ist es nur eine Frage der Zeit, bis traditionelle Industrieroboterhersteller in das Marktsegment der kollaborativen Roboter einsteigen.

Eston wird im Jahr 2021 an die Börse gehen und 790 Millionen Yuan aufbringen, von denen voraussichtlich 210 Millionen Yuan in kollaborative Roboterentwicklungsprojekte in der Industrie-, Dienstleistungs- und Medizinbranche investiert werden sollen.

Dennoch kommt das kollaborative Roboterprojekt in Eston, gemessen an der Verwendung der Spendengelder, nur langsam voran.

(Quelle: Eston Jahresbericht 2022)

Laut Topstar haben sie die eingeführten Robotersteuerungen der TMCR-Serie in Chargen auf ihre unabhängig entwickelten SCARA-, Sechsachsen- und kollaborativen Roboter angewendet.

(Quelle: Topstar 2022 Jahresbericht)

Das Geschäftsmodell ist riskant und kontinuierlicher Blutverlust ist die Norm

(1) Große Investitionen in Forschung und Entwicklung und offensichtliche Umsatzsteigerung

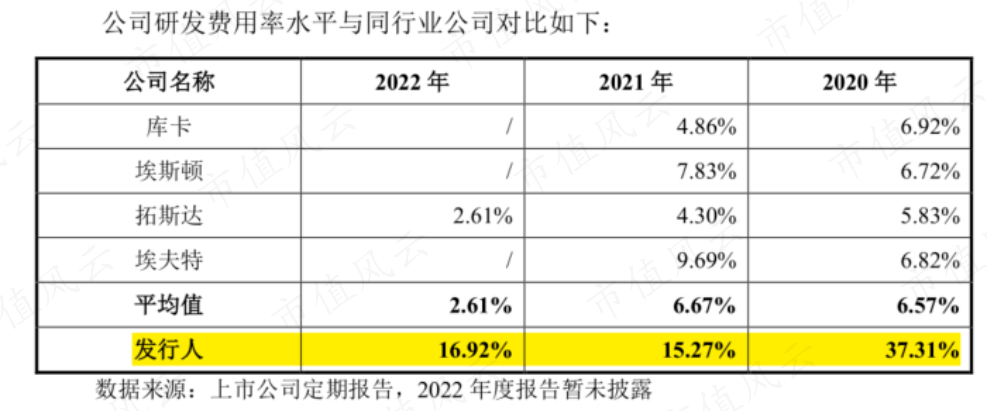

Kollaborative Roboter sind eine technologieintensive aufstrebende Industrie und erfordern große Investitionen in Forschung und Entwicklung.

Im Jahr 2022 beträgt die F&E-Kostenquote des Unternehmens 16,9 %, was gegenüber 2020 deutlich um 20,4 Prozentpunkte gesunken ist, aber immer noch deutlich über dem Durchschnitt der traditionellen Industrieroboterbranche liegt. Letztere konnte die F&E-Kostenquote auf 10 % beschränken. für eine lange Zeit.

(Quelle: Unternehmensprospekt)

Feng Yunjun glaubt, dass kollaborative Roboterunternehmen mit höheren Forschungs- und Entwicklungskosten konfrontiert sind, was auch in Zukunft die Norm sein wird.

Obwohl sich die kollaborative Robotertechnologie weiterentwickelt hat, muss anerkannt werden, dass ihre Anpassungsfähigkeit an die Umgebung, ihre komplexen Betriebsfähigkeiten und ihre Fähigkeiten zur Zusammenarbeit zwischen Mensch und Maschine noch deutlich verbessert werden müssen.

Wenn der entscheidende Faktor Skaleneffekt nur langsam zum Tragen kommt und Kundenanforderungen „im Einzelfall besprochen“ werden, dann steht das Unternehmen vor Herausforderungen an der Wurzel des Geschäftsmodells. Dies ist auch einer der Gründe warum die derzeitige Verbreitung kollaborativer Roboter niedrig ist.

Tatsächlich weisen kollaborative Roboterprodukte in dieser Phase häufig Fehler in nachgelagerten Anwendungsszenarien auf. Das Unternehmen ist mehrmals auf Situationen gestoßen, in denen nachgelagerte Kunden es nicht gekauft haben.

Laut Prospekt lieferte das Unternehmen im ersten Halbjahr 2021 kollaborative Roboter im Gesamtpreis von 16,65 Millionen Yuan an Inner Mongolia Grassland Red Sun Food Co., Ltd. („Red Sun“), letztere hat dies jedoch bisher getan weigerte sich, den Restbetrag anzunehmen und zu zahlen. Das Unternehmen verklagte Red Sun vor Gericht und der Fall befindet sich noch in der zweiten Instanz.

Warum hat Red Sun sein Versprechen gebrochen?

Da die Front-End-Ausrüstung nicht zur automatisierten Produktionslinie des Unternehmens passt, weigerte sich Red Sun, die neue Produktionslinie zu akzeptieren. Nach den offengelegten Details zu urteilen, war dies der Grund für die Ablehnung der Annahme. Das heißt, die Frage der technischen Kompatibilität.

(Quelle: Unternehmensprospekt)

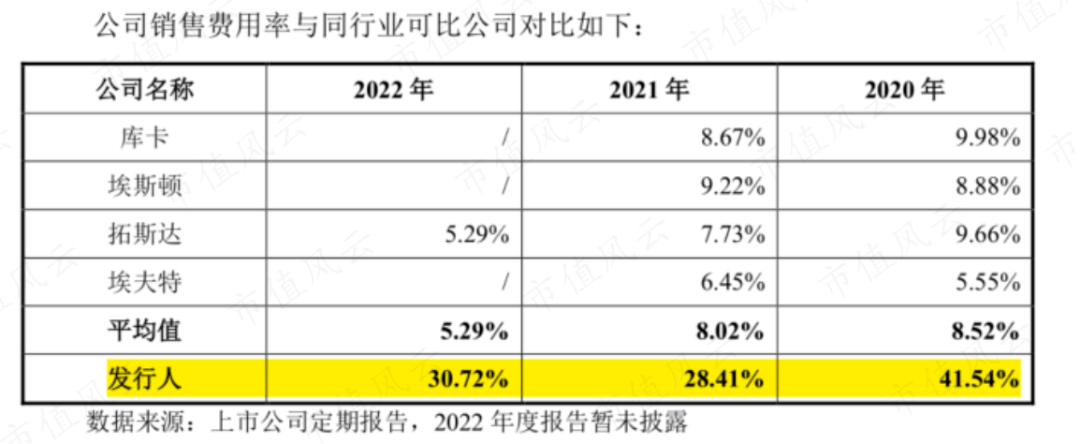

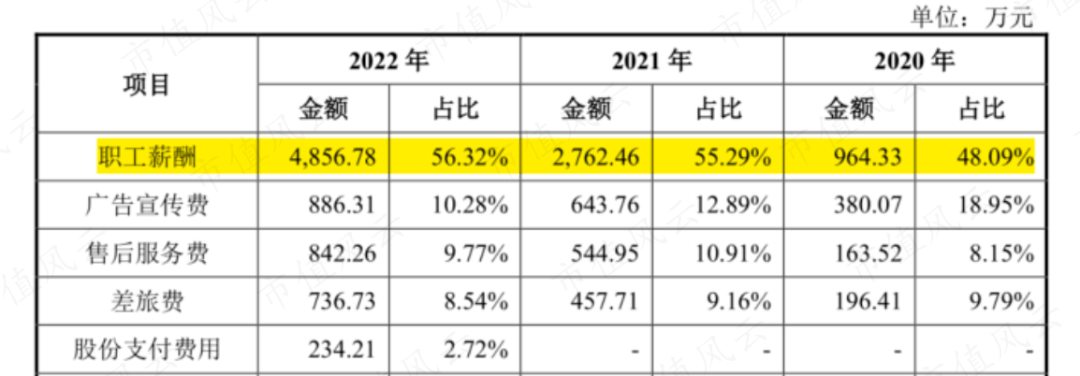

Darüber hinaus weist die kollaborative Roboterbranche offensichtlich verkaufsorientierte Merkmale auf.

Im Jahr 2022 beträgt die Vertriebskostenquote des Unternehmens 30,7 %, ein Rückgang um 10,8 Prozentpunkte gegenüber 2020, aber immer noch deutlich höher als der Durchschnitt der traditionellen Industrieroboterbranche, der seit langem innerhalb von 10 % liegt.

(Quelle: Unternehmensprospekt)

Die kollaborative Roboterbranche befindet sich noch in der Markt- und Kundeneinführungsphase. Um Marktchancen zu nutzen, müssen Unternehmen eine große Anzahl von Vertriebsmitarbeitern investieren, um ihr Geschäft aufzubauen und aufrechtzuerhalten.

Den Offenlegungen zufolge besteht etwa die Hälfte der Vertriebsaufwendungen des Unternehmens aus Gehältern, die an Vertriebsmitarbeiter gezahlt werden.

(Quelle: Unternehmensprospekt)

Auch die Zahl der Mitarbeiter des Unternehmens ist von 192 per Ende 2020 auf 465 per Ende 2022 gestiegen, wobei die Vertriebsmitarbeiter mit über 30 % den größten Anteil ausmachen.

(Quelle: Unternehmensprospekt)

(2) Der Cashflow fließt weiterhin ab

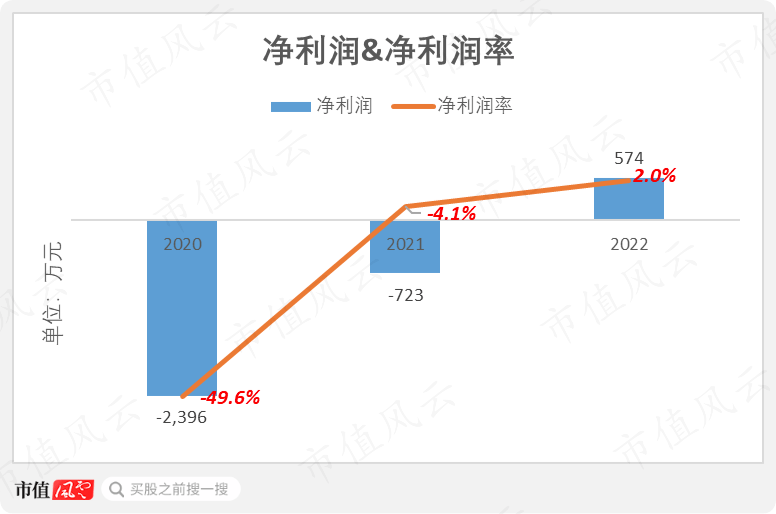

Unter den hohen F&E- und Vertriebskostensätzen ist die Rentabilität des Unternehmens in den letzten Jahren zwar gestiegen, aber immer noch recht „schäbig“.

Das Unternehmen erzielte erst 2022 einen Nettogewinn mit einem Nettogewinn von 5,74 Millionen Yuan in diesem Jahr und einer Nettogewinnmarge von 2,0 %, während die Nettogewinnmarge in den Jahren 2020 und 2021 jeweils -49,6 % und -4,1 % betrug.

(Diagramm: Marktwert-Fengyun-App)

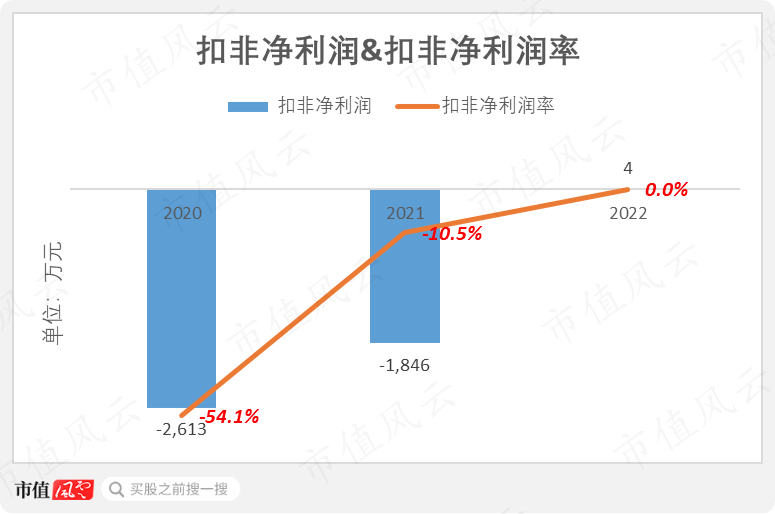

Der Nettogewinn nach Ausschluss staatlicher Subventionen, Gewinne und Verluste aus Änderungen des beizulegenden Zeitwerts und Kapitalerträgen wird im Jahr 2022 nur 40.000 Yuan betragen und damit kaum die Gewinnschwelle erreichen.

(Diagramm: Marktwert-Fengyun-App)

Im Gegensatz dazu haben Eston und Topstar bereits nachhaltige Gewinne beim Nettogewinn und beim Nettogewinn der Muttergesellschaften erzielt.

(Quelle: Registered Stock Trading Artifact Market Value Fengyun App)

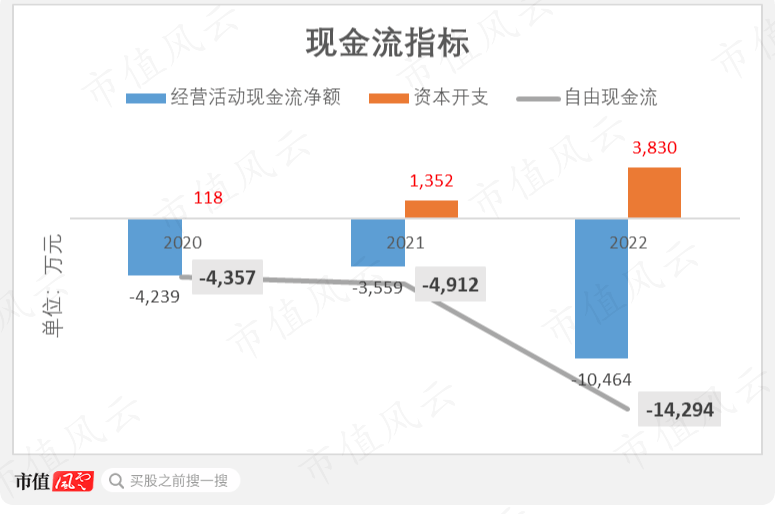

Darüber hinaus hat die durch die Umsatzausweitung bedingte Verbesserung der Profitabilität nicht zu einer Verbesserung der Cashflow-Kennzahlen des Unternehmens geführt.

Der Cashflow des Unternehmens aus betrieblicher Tätigkeit weist immer noch einen kontinuierlichen Nettoabfluss auf und steigt von -42,39 Millionen Yuan im Jahr 2020 auf -100 Millionen Yuan im Jahr 2022.

(Diagramm: Marktwert-Fengyun-App)

Gleichzeitig steigen die Investitionsausgaben des Unternehmens von Tag zu Tag und erreichen im Jahr 2022 bis zu 38,3 Millionen Yuan, und die aktuelle Lücke beim freien Cashflow beträgt 140 Millionen Yuan.

Es ist abzusehen, dass die Cashflow-Situation des Unternehmens auch in Zukunft recht angespannt sein wird.

Der Börsengang des Unternehmens sieht vor, 750 Millionen Yuan aufzubringen, von denen der größte Teil für die Erweiterung der Roboterproduktionskapazität und den Bau eines Forschungs- und Entwicklungszentrums verwendet wird, was aus Sicht von Fengyunjun offensichtlich unvernünftig ist.

(Quelle: Unternehmensprospekt)

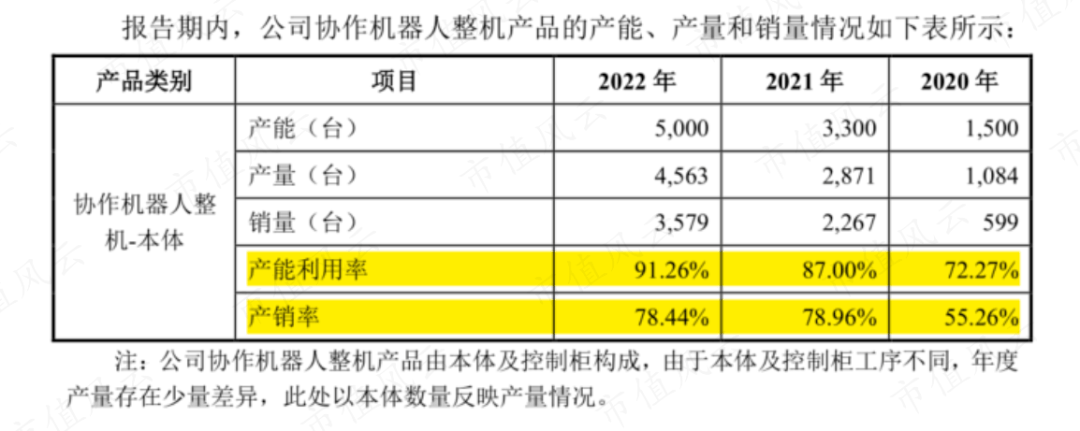

Die derzeitige Produktionskapazität für kollaborative Roboter des Unternehmens beträgt 5.000 Einheiten, und das Investitionsprojekt sieht vor, die Produktionskapazität auf 50.000 Einheiten zu erhöhen, was dem Zehnfachen der bestehenden Produktionskapazität entspricht. Die Handschrift war so groß, dass Feng Yunjuns Chrysanthemen sich vor Angst zusammenzogen.

Das Unternehmen hat seine Kapazitätsauslastung seit 2020 schrittweise erhöht, bis sie im Jahr 2022 91 % erreicht. Allerdings war das Produktions-Umsatz-Verhältnis des Unternehmens schon immer niedrig und erreichte im Jahr 2022 78 %, was eine große Menge unverkäuflicher Lagerbestände bedeutet.

(Quelle: Unternehmensprospekt)

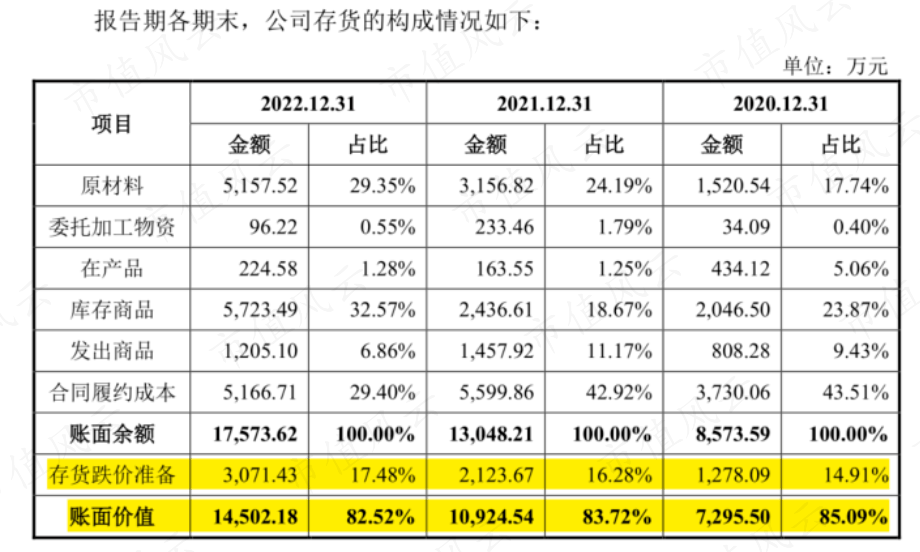

Stand Ende 2022 hat der Buchwert der Lagerbestände des Unternehmens einen Höchststand von 150 Millionen Yuan erreicht, und auch der Anteil der Rückstellungen für Lagerabschreibungen ist von Jahr zu Jahr gestiegen und erreichte 17,5 %.

(Quelle: Unternehmensprospekt)

Feng Yunjun glaubt, dass die wichtigere Frage, mit der das Unternehmen in dieser Phase konfrontiert ist, darin besteht, Produktionspläne vernünftig zu gestalten und die Lagerverwaltungsfähigkeiten zu verbessern, was keineswegs ein harter Stapel der Produktionskapazität ist.

Als neuer Zweig der Industrieroboter stecken kollaborative Roboter derzeit noch in den Kinderschuhen und die Rentabilität der Teilnehmer, einschließlich Unternehmen, ist gering.

Es wird erwartet, dass dieser Markt weiterhin mit der peinlichen Situation kontinuierlicher Kundengewinnung und hoher Investitionen in Forschung und Entwicklung konfrontiert sein wird.

Tatsächlich ist dies auch das Dilemma, mit dem eine große Anzahl unterteilter Schienenroboterunternehmen in den letzten Jahren konfrontiert war.

Die Teilnehmer der humanoiden Roboterbranche, Boston Dynamics und Ubisoft, leiden beispielsweise seit langem unter schlechter Rentabilität und kontinuierlichen Cashflow-Verlusten. Sie können sich nur auf Finanzierungsrunden auf dem Primärmarkt verlassen, um Unterstützung zu erhalten, oder auf den Sekundärmarkt zurückgreifen ein Ausweg (tao) (xian).

(Quelle: Market Value Fengyun App)

Apropos: SoftBank Vision Fund, einer der Hauptaktionäre des Unternehmens, war einst an Roboterinvestitionen beteiligt.

Im Jahr 2017 übernahm SoftBank Boston Dynamics von Google (toget.o) für 180 Millionen US-Dollar.

Im Zeitraum 2019–2020 erhielt Boston Dynamics 150 Millionen US-Dollar an Betriebsmitteln von SoftBank, der Umsatz betrug jedoch nur 30 Millionen US-Dollar.

Trotz der düsteren Leistung von Boston Dynamics konnte SoftBank das Unternehmen schließlich erfolgreich über den Primärmarkt verkaufen.

Im Juni 2021 verkaufte SoftBank Boston Dynamics für 1,1 Milliarden US-Dollar an den „Nachfolger“ Hyundai Motor, was dem Sechsfachen des ursprünglichen Übernahmepreises entsprach.

Zurück zum Unternehmen: Diesmal ist SoftBank kurz vor dem Börsengang auf den Markt gekommen, vielleicht aufgrund der Fehler von Boston Dynamics.

Ich möchte alle Veteranen des Sekundärmarktes fragen: Haben Sie das Glück und die Kraft, die Nachricht wie SoftBank zu verbreiten?

Haftungsausschluss: Dieser Bericht (Artikel) basiert auf den Merkmalen börsennotierter Unternehmen und auf den Informationen, die von börsennotierten Unternehmen gemäß ihren gesetzlichen Verpflichtungen (einschließlich, aber nicht beschränkt auf vorübergehende Ankündigungen, regelmäßige Berichte und offizielle) öffentlich zugänglich gemacht werden (interaktive Plattformen usw.) Unabhängige Marktkapitalisierung: Fengyun ist bestrebt, in Bezug auf den Inhalt und die Meinungen im Bericht (Artikel) objektiv und fair zu sein, übernimmt jedoch keine Garantie für deren Richtigkeit, Vollständigkeit, Aktualität usw.; oder in diesem Bericht (Artikel) zum Ausdruck gebrachte Meinungen stellen keine Anlageberatung dar. Marktkapitalisierung Fengyun übernimmt keine Verantwortung für Maßnahmen, die aufgrund der Verwendung dieses Berichts ergriffen werden.

Der obige Inhalt stammt ursprünglich aus der Market Capitalization Fengyun APP

Nachdruck ohne Genehmigung wird bestraft

Das obige ist der detaillierte Inhalt vonSoftBank, Temasek und Saudi Aramco investierten plötzlich in Aktien, „die erste kollaborative Roboteraktie', um Aktien zu retten: Mächtige Feinde sind in der Nähe und ständiger Blutverlust ist die Norm. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

Video Face Swap

Tauschen Sie Gesichter in jedem Video mühelos mit unserem völlig kostenlosen KI-Gesichtstausch-Tool aus!

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

Beste KI -Kunstgeneratoren (kostenlos & amp; bezahlt) für kreative Projekte

Apr 02, 2025 pm 06:10 PM

Beste KI -Kunstgeneratoren (kostenlos & amp; bezahlt) für kreative Projekte

Apr 02, 2025 pm 06:10 PM

Der Artikel überprüft Top -KI -Kunstgeneratoren, diskutiert ihre Funktionen, Eignung für kreative Projekte und Wert. Es zeigt MidJourney als den besten Wert für Fachkräfte und empfiehlt Dall-E 2 für hochwertige, anpassbare Kunst.

Erste Schritte mit Meta Lama 3.2 - Analytics Vidhya

Apr 11, 2025 pm 12:04 PM

Erste Schritte mit Meta Lama 3.2 - Analytics Vidhya

Apr 11, 2025 pm 12:04 PM

Metas Lama 3.2: Ein Sprung nach vorne in der multimodalen und mobilen KI Meta hat kürzlich Lama 3.2 vorgestellt, ein bedeutender Fortschritt in der KI mit leistungsstarken Sichtfunktionen und leichten Textmodellen, die für mobile Geräte optimiert sind. Aufbau auf dem Erfolg o

Beste AI -Chatbots verglichen (Chatgpt, Gemini, Claude & amp; mehr)

Apr 02, 2025 pm 06:09 PM

Beste AI -Chatbots verglichen (Chatgpt, Gemini, Claude & amp; mehr)

Apr 02, 2025 pm 06:09 PM

Der Artikel vergleicht Top -KI -Chatbots wie Chatgpt, Gemini und Claude und konzentriert sich auf ihre einzigartigen Funktionen, Anpassungsoptionen und Leistung in der Verarbeitung und Zuverlässigkeit natürlicher Sprache.

Ist Chatgpt 4 o verfügbar?

Mar 28, 2025 pm 05:29 PM

Ist Chatgpt 4 o verfügbar?

Mar 28, 2025 pm 05:29 PM

Chatgpt 4 ist derzeit verfügbar und weit verbreitet, wodurch im Vergleich zu seinen Vorgängern wie ChatGPT 3.5 signifikante Verbesserungen beim Verständnis des Kontextes und des Generierens kohärenter Antworten zeigt. Zukünftige Entwicklungen können mehr personalisierte Inters umfassen

Top -KI -Schreibassistenten, um Ihre Inhaltserstellung zu steigern

Apr 02, 2025 pm 06:11 PM

Top -KI -Schreibassistenten, um Ihre Inhaltserstellung zu steigern

Apr 02, 2025 pm 06:11 PM

In dem Artikel werden Top -KI -Schreibassistenten wie Grammarly, Jasper, Copy.ai, Writesonic und RYTR erläutert und sich auf ihre einzigartigen Funktionen für die Erstellung von Inhalten konzentrieren. Es wird argumentiert, dass Jasper in der SEO -Optimierung auszeichnet, während KI -Tools dazu beitragen, den Ton zu erhalten

Auswahl des besten KI -Sprachgenerators: Top -Optionen überprüft

Apr 02, 2025 pm 06:12 PM

Auswahl des besten KI -Sprachgenerators: Top -Optionen überprüft

Apr 02, 2025 pm 06:12 PM

Der Artikel überprüft Top -KI -Sprachgeneratoren wie Google Cloud, Amazon Polly, Microsoft Azure, IBM Watson und Descript, wobei sie sich auf ihre Funktionen, die Sprachqualität und die Eignung für verschiedene Anforderungen konzentrieren.

Top 7 Agentenlagersystem zum Aufbau von KI -Agenten

Mar 31, 2025 pm 04:25 PM

Top 7 Agentenlagersystem zum Aufbau von KI -Agenten

Mar 31, 2025 pm 04:25 PM

2024 veränderte sich von einfacher Verwendung von LLMs für die Erzeugung von Inhalten zum Verständnis ihrer inneren Funktionsweise. Diese Erkundung führte zur Entdeckung von AI -Agenten - autonome Systeme zur Handhabung von Aufgaben und Entscheidungen mit minimalem menschlichen Eingreifen. Bauen

AV -Bytes: META ' S Lama 3.2, Googles Gemini 1.5 und mehr

Apr 11, 2025 pm 12:01 PM

AV -Bytes: META ' S Lama 3.2, Googles Gemini 1.5 und mehr

Apr 11, 2025 pm 12:01 PM

Die KI -Landschaft dieser Woche: Ein Wirbelsturm von Fortschritten, ethischen Überlegungen und regulatorischen Debatten. Hauptakteure wie OpenAI, Google, Meta und Microsoft haben einen Strom von Updates veröffentlicht, von bahnbrechenden neuen Modellen bis hin zu entscheidenden Verschiebungen in LE