Technologie-Peripheriegeräte

KI

Eingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle

Technologie-Peripheriegeräte

KI

Eingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle

Eingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle

Multiple lineare Regression ist die häufigste Form der linearen Regression und wird verwendet, um zu beschreiben, wie eine einzelne Antwortvariable Y eine lineare Beziehung zu mehreren Prädiktorvariablen aufweist.

Beispiele für Anwendungen, bei denen die multiple Regression verwendet werden kann:

Der Verkaufspreis eines Hauses kann durch Faktoren wie Lage, Anzahl der Schlafzimmer und Badezimmer, Baujahr, Grundstücksgröße usw. beeinflusst werden.

2. Die Größe eines Kindes hängt von der Größe der Mutter, der Größe des Vaters, der Ernährung und Umweltfaktoren ab.

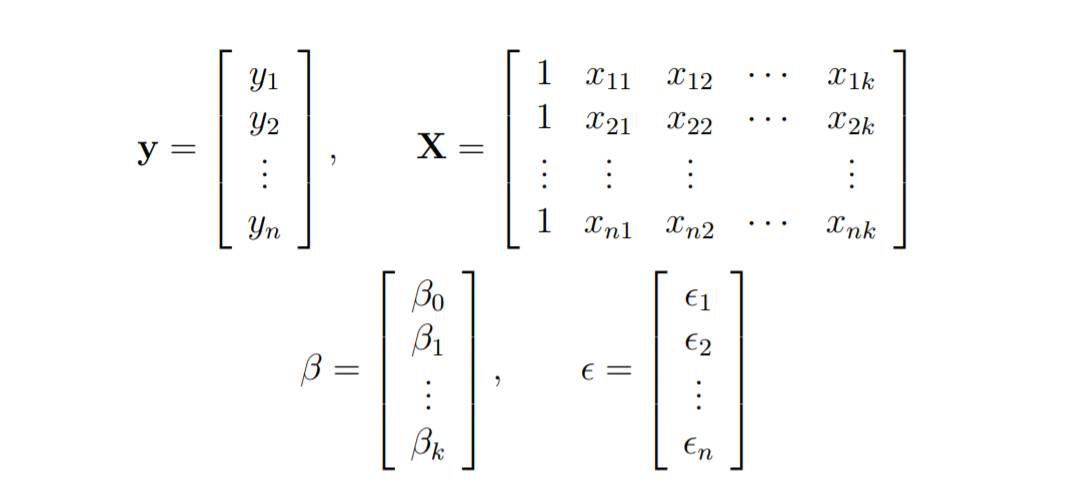

Parameter des multiplen linearen Regressionsmodells

Betrachten Sie ein multiples lineares Regressionsmodell mit k unabhängigen Prädiktorvariablen x1, x2..., xk und einer Antwortvariablen y.

Angenommen, wir haben n Beobachtungen für k+1 Variablen und n Variablen sollten größer als k sein.

Das grundlegende Ziel der Regression der kleinsten Quadrate besteht darin, die Hyperebene in den (k+1)-dimensionalen Raum einzupassen, um die Summe der quadrierten Residuen zu minimieren.

Bevor Sie die Modellparameter differenzieren, setzen Sie sie auf Null und leiten Sie die Normalgleichung der kleinsten Quadrate ab, die die Parameter erfüllen müssen.

Diese Gleichungen werden mit Hilfe von Vektoren und Matrizen formuliert.

Ein lineares Regressionsmodell wird wie folgt geschrieben:

Bei der linearen Regression schätzt der Parameter der kleinsten Quadrate b

Stellen Sie sich vor, dass die Daten der Problem , und sagen wir, b ist variabel. Wir möchten das „beste“ b finden, das die Summe der quadrierten Residuen minimiert.

Die kleinstmögliche Quadratsumme ist Null.

Hier ist y der geschätzte Antwortvektor.

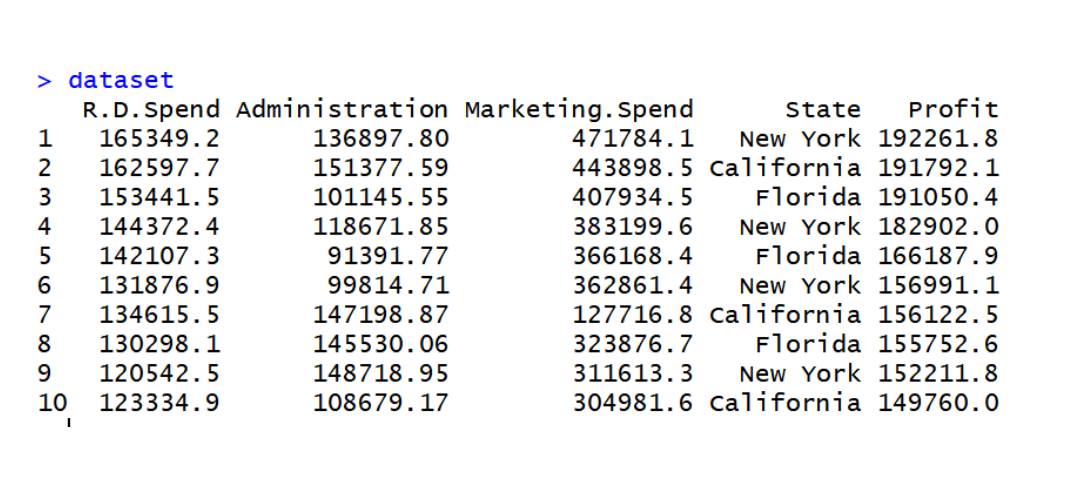

Der Code implementiert eine mehrfache lineare Regression für den Datensatz data2

data2-Datensatz

dataset=read.csv('data2.csv') dataset$State=factor(dataset$State, levels=c('New York','California','Florida'), labels=c(1,2,3)) dataset$State

library(caTools) set.seed(123) split=sample.split(dataset$Profit,SplitRatio=0.8) training_set=subset(dataset,split==TRUE) test_set=subset(dataset,split==FALSE) regressor=lm(formula=Profit~., data=training_set) y_pred=predict(regressor,newdata=test_set)

Das obige ist der detaillierte Inhalt vonEingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1378

1378

52

52

Eingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle

Jan 22, 2024 pm 06:30 PM

Eingehende Analyse der Konzepte und Anwendungen mehrerer linearer Regressionsmodelle

Jan 22, 2024 pm 06:30 PM

Die multiple lineare Regression ist die häufigste Form der linearen Regression und wird verwendet, um zu beschreiben, wie eine einzelne Antwortvariable Y eine lineare Beziehung zu mehreren Prädiktorvariablen aufweist. Beispiele für Anwendungen, bei denen die multiple Regression eingesetzt werden kann: Der Verkaufspreis eines Hauses kann durch Faktoren wie Lage, Anzahl der Schlafzimmer und Badezimmer, Baujahr, Grundstücksgröße usw. beeinflusst werden. 2. Die Größe eines Kindes hängt von der Größe der Mutter, der Größe des Vaters, der Ernährung und Umweltfaktoren ab. Parameter des multiplen linearen Regressionsmodells Betrachten Sie ein multiples lineares Regressionsmodell mit k unabhängigen Prädiktorvariablen x1, x2..., xk und einer Antwortvariablen y. Angenommen, wir haben n Beobachtungen für k+1 Variablen und n Variablen sollten größer als k sein. Das grundlegende Ziel der Regression der kleinsten Quadrate besteht darin, eine Hyperebene in einen (k+1)-dimensionalen Raum einzupassen, um die Summe der quadrierten Residuen zu minimieren. am Modell

Detaillierte Erläuterung des linearen Regressionsmodells in Python

Jun 10, 2023 pm 12:28 PM

Detaillierte Erläuterung des linearen Regressionsmodells in Python

Jun 10, 2023 pm 12:28 PM

Detaillierte Erklärung des linearen Regressionsmodells in Python. Die lineare Regression ist ein klassisches statistisches Modell und ein Algorithmus für maschinelles Lernen. Es wird häufig in den Bereichen Vorhersage und Modellierung verwendet, z. B. Börsenvorhersage, Wettervorhersage, Vorhersage der Immobilienpreise usw. Als effiziente Programmiersprache bietet Python eine umfangreiche Bibliothek für maschinelles Lernen, einschließlich linearer Regressionsmodelle. In diesem Artikel wird das lineare Regressionsmodell in Python ausführlich vorgestellt, einschließlich Modellprinzipien, Anwendungsszenarien und Codeimplementierung. Prinzip der linearen Regression Das lineare Regressionsmodell basiert auf der linearen Beziehung zwischen Variablen.

Tikhonov-Regularisierung

Jan 23, 2024 am 09:33 AM

Tikhonov-Regularisierung

Jan 23, 2024 am 09:33 AM

Die Tikhonov-Regularisierung, auch Ridge-Regression oder L2-Regularisierung genannt, ist eine Regularisierungsmethode für die lineare Regression. Es steuert die Komplexität und Generalisierungsfähigkeit des Modells, indem es der Zielfunktion des Modells einen L2-Norm-Strafterm hinzufügt. Dieser Strafterm bestraft die Gewichtung des Modells um die Summe der Quadrate, um eine übermäßige Gewichtung zu vermeiden und so das Problem der Überanpassung zu mildern. Diese Methode führt einen Regularisierungsterm in die Verlustfunktion ein und passt den Regularisierungskoeffizienten an, um die Anpassungsfähigkeit und die Generalisierungsfähigkeit des Modells auszugleichen. Die Tikhonov-Regularisierung hat ein breites Anwendungsspektrum in der Praxis und kann die Leistung und Stabilität des Modells effektiv verbessern. Vor der Regularisierung kann die Zielfunktion der linearen Regression ausgedrückt werden als: J(w)=\frac{1}{2m}\sum_{i=1}^{m}(h_

Die zehn wichtigsten Algorithmen, die Sie über maschinelles Lernen kennen und kennen müssen!

Apr 12, 2023 am 09:34 AM

Die zehn wichtigsten Algorithmen, die Sie über maschinelles Lernen kennen und kennen müssen!

Apr 12, 2023 am 09:34 AM

1. Lineare Regression Die lineare Regression ist wahrscheinlich der beliebteste Algorithmus für maschinelles Lernen. Bei der linearen Regression geht es darum, eine gerade Linie zu finden und diese gerade Linie so genau wie möglich an die Datenpunkte im Streudiagramm anzupassen. Es versucht, die unabhängigen Variablen (x-Werte) und numerischen Ergebnisse (y-Werte) darzustellen, indem eine Geradengleichung an diese Daten angepasst wird. Diese Linie kann dann zur Vorhersage zukünftiger Werte verwendet werden! Die am häufigsten verwendete Technik für diesen Algorithmus ist die Methode der kleinsten Quadrate. Diese Methode berechnet eine Linie mit der besten Anpassung, die den senkrechten Abstand von jedem Datenpunkt auf der Linie minimiert. Die Gesamtdistanz ist die Summe der Quadrate der vertikalen Distanzen (grüne Linie) aller Datenpunkte. Die Idee besteht darin, das Modell anzupassen, indem dieser quadratische Fehler oder diese Distanz minimiert wird. Zum Beispiel

Ausführliche Erläuterung der Definition, Bedeutung und Berechnung des OR-Werts in der logistischen Regression

Jan 23, 2024 pm 12:48 PM

Ausführliche Erläuterung der Definition, Bedeutung und Berechnung des OR-Werts in der logistischen Regression

Jan 23, 2024 pm 12:48 PM

Die logistische Regression ist ein lineares Modell für Klassifizierungsprobleme, das hauptsächlich zur Vorhersage von Wahrscheinlichkeitswerten bei binären Klassifizierungsproblemen verwendet wird. Es wandelt lineare Vorhersagewerte mithilfe der Sigmoidfunktion in Wahrscheinlichkeitswerte um und trifft Klassifizierungsentscheidungen basierend auf Schwellenwerten. Bei der logistischen Regression ist der OR-Wert ein wichtiger Indikator, der verwendet wird, um den Einfluss verschiedener Variablen im Modell auf die Ergebnisse zu messen. Der OR-Wert stellt die mehrfache Änderung der Wahrscheinlichkeit dar, dass die abhängige Variable bei einer Einheitsänderung der unabhängigen Variablen auftritt. Durch die Berechnung des OR-Werts können wir den Beitrag einer bestimmten Variablen zum Modell bestimmen. Die Berechnungsmethode für den OR-Wert besteht darin, den Koeffizienten des natürlichen Logarithmus (ln) der Exponentialfunktion (exp) zu verwenden, d. h. OR = exp(β), wobei β der Koeffizient der unabhängigen Variablen in der logistischen Regression ist Modell. Werkzeug

Polynomielle Regressionseigenschaften der linearen und nichtlinearen Analyse

Jan 22, 2024 pm 03:03 PM

Polynomielle Regressionseigenschaften der linearen und nichtlinearen Analyse

Jan 22, 2024 pm 03:03 PM

Die polynomielle Regression ist eine Regressionsanalysemethode, die für nichtlineare Datenbeziehungen geeignet ist. Im Gegensatz zu einfachen linearen Regressionsmodellen, die nur geradlinige Beziehungen anpassen können, können polynomiale Regressionsmodelle komplexe krummlinige Beziehungen genauer anpassen. Es führt Polynommerkmale ein und fügt dem Modell Variablen höherer Ordnung hinzu, um sich besser an nichtlineare Datenänderungen anzupassen. Dieser Ansatz verbessert die Modellflexibilität und -anpassung und ermöglicht genauere Vorhersagen und Interpretation von Daten. Die Grundform des polynomialen Regressionsmodells ist: y=β0+β1x+β2x^2+…+βn*x^n+ε In diesem Modell ist y die abhängige Variable, die wir vorhersagen möchten, und x ist die unabhängige Variable . β0~βn sind die Koeffizienten des Modells, die den Grad des Einflusses der unabhängigen Variablen auf die abhängigen Variablen bestimmen. ε stellt den Fehlerterm des Modells dar, der durch die Unfähigkeit dazu bestimmt wird

Der Unterschied zwischen verallgemeinerten linearen Modellen und gewöhnlichen linearen Modellen

Jan 23, 2024 pm 01:45 PM

Der Unterschied zwischen verallgemeinerten linearen Modellen und gewöhnlichen linearen Modellen

Jan 23, 2024 pm 01:45 PM

Verallgemeinerte lineare Modelle und allgemeine lineare Modelle sind in der Statistik häufig verwendete Regressionsanalysemethoden. Obwohl die beiden Begriffe ähnlich sind, unterscheiden sie sich in einigen Punkten. Verallgemeinerte lineare Modelle ermöglichen es der abhängigen Variablen, einer nichtnormalen Verteilung zu folgen, indem sie die Prädiktorvariablen über eine Verknüpfungsfunktion mit der abhängigen Variablen verknüpfen. Das allgemeine lineare Modell geht davon aus, dass die abhängige Variable einer Normalverteilung folgt und verwendet lineare Beziehungen zur Modellierung. Daher sind verallgemeinerte lineare Modelle flexibler und breiter anwendbar. 1. Definition und Geltungsbereich Das allgemeine lineare Modell ist eine Regressionsanalysemethode, die für Situationen geeignet ist, in denen eine lineare Beziehung zwischen der abhängigen Variablen und der unabhängigen Variablen besteht. Dabei wird davon ausgegangen, dass die abhängige Variable einer Normalverteilung folgt. Das verallgemeinerte lineare Modell ist eine Regressionsanalysemethode, die für abhängige Variablen geeignet ist, die nicht unbedingt einer Normalverteilung folgen. Es kann abhängige Variablen durch die Einführung von Verknüpfungsfunktionen und Verteilungsfamilien beschreiben

Verstehen Sie die Definition eines verallgemeinerten linearen Modells

Jan 23, 2024 pm 05:21 PM

Verstehen Sie die Definition eines verallgemeinerten linearen Modells

Jan 23, 2024 pm 05:21 PM

Das Generalized Linear Model (GLM) ist eine statistische Lernmethode zur Beschreibung und Analyse der Beziehung zwischen abhängigen Variablen und unabhängigen Variablen. Herkömmliche lineare Regressionsmodelle können nur kontinuierliche numerische Variablen verarbeiten, während GLM erweitert werden kann, um mehr Arten von Variablen zu verarbeiten, darunter binäre, multivariate, zählende oder kategoriale Variablen. Die Kernidee von GLM besteht darin, den erwarteten Wert der abhängigen Variablen über eine geeignete Verknüpfungsfunktion mit der Linearkombination der unabhängigen Variablen in Beziehung zu setzen und gleichzeitig eine geeignete Fehlerverteilung zur Beschreibung der Variabilität der abhängigen Variablen zu verwenden. Auf diese Weise kann sich GLM an verschiedene Datentypen anpassen und so die Flexibilität und Vorhersagekraft des Modells weiter verbessern. Durch die Wahl geeigneter Linkfunktionen und Fehlerverteilungen kann GLM angepasst werden