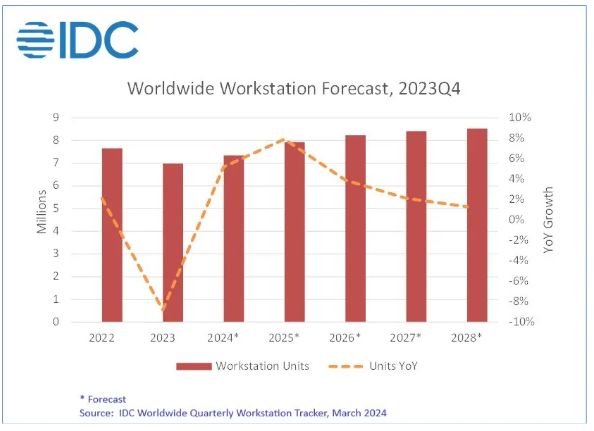

Laut dem neuesten Marktforschungsbericht der International Data Corporation (IDC) erreichten die weltweiten Auslieferungen von Desktop- und mobilen Workstations im vierten Quartal 2023 1,85 Millionen Einheiten, was einem Anstieg von 6,1 % gegenüber dem Vorjahr entspricht. Dieser Wachstumstrend konnte die letzten fünf Quartale in Folge mit rückläufigen Lieferungen erfolgreich umkehren.

Rückblickend auf das Jahr 2022 überstiegen die weltweiten Auslieferungen von Workstations aufgrund der Auswirkungen der COVID-19-Epidemie 7,6 Millionen Einheiten. Als die Epidemie jedoch allmählich unter Kontrolle kam, erlitt der Workstation-Markt im ersten Halbjahr 2023 aufgrund der schwachen Nachfrage und der Kanalbestände einen doppelten Schlag, was zu einem starken Marktrückgang führte. In der zweiten Jahreshälfte begann sich der Markttrend jedoch zu stabilisieren, da die Nachfrage nach mobilen Mainstream-Workstations und stationären Workstations der Einstiegsklasse allmählich zunahm.

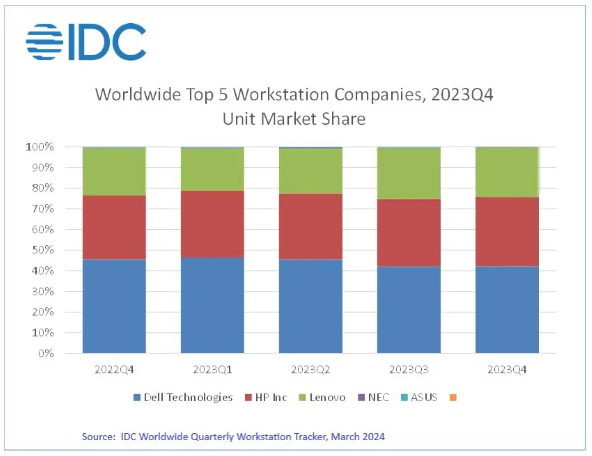

Trotzdem gingen die Lieferungen für das gesamte Jahr 2023 im Vergleich zum Vorjahr immer noch um 8,8 % zurück. Dieser Rückgang war in den historischen Überwachungsdaten von IDC ab 2008 der zweitletzte. In einem hart umkämpften Markt behauptet Dell mit seiner stabilen Leistung weiterhin seine führende Position. Obwohl die Auslieferungen von Dell im vierten Quartal 2023 leicht zurückgingen, war die Gesamtleistung für das Gesamtjahr immer noch besser als der Marktdurchschnitt.

HP blieb bis Mitte 2023 hinter den Markterwartungen zurück, aber im vierten Quartal stiegen die Umsätze, als die Vertriebskanäle begannen, ihre Einstiegssysteme wieder aufzufüllen. Die Lenovo Group erzielte im vierten Quartal trotz anhaltender Schwäche auf dem chinesischen Markt ein Wachstum von mehr als 11 %.

Mit Blick auf die Zukunft prognostiziert IDC, dass die Auslieferungen von Workstations im Jahr 2024 um 5,2 % steigen werden, da der Markt seine Lagerbestände auffüllt und sich auf Erneuerungsprojekte vorbereitet. Diese Wachstumsdynamik wird voraussichtlich bis 2025 anhalten, dann wird die Wachstumsrate 7,9 % erreichen. Allerdings bis Ende 2025 mit Windows Mit dem Ende des 11. Migrationssprints könnte sich das Wachstum etwas verlangsamen. Allerdings wird die durchschnittliche jährliche Wachstumsrate (CAGR) des Marktes über fünf Jahre im Prognosezeitraum 2022–2028 immer noch 2 % erreichen, was das langfristige Wachstumspotenzial des Workstation-Marktes zeigt.

Im Kontext der allmählichen Erholung der Weltwirtschaft unterliegt die Wettbewerbslandschaft des Workstation-Marktes erheblichen Veränderungen. Große Hersteller müssen weiterhin innovativ sein und ihre Strategien anpassen, um sich an Marktveränderungen anzupassen und die Bedürfnisse der Benutzer zu erfüllen. Da die Technologie immer weiter voranschreitet und die Anwendungsszenarien immer weiter zunehmen, wird auch der Workstation-Markt mit mehr Entwicklungsmöglichkeiten und Herausforderungen konfrontiert sein. Dieser Entwicklungstrend veranlasst Unternehmen, ständig nach Möglichkeiten zu suchen, die Produktleistung zu verbessern und das Benutzererlebnis zu verbessern, um sich im harten Wettbewerb auf dem Markt hervorzuheben. Daher werden Innovation und Flexibilität zu Schlüsselfaktoren für Unternehmen, um Wettbewerbsvorteile zu erzielen. Gleichzeitig wird der Workstation-Markt mit der Beschleunigung der digitalen Transformation mit mehr Veränderungen und Chancen konfrontiert sein und muss seine Strategien kontinuierlich anpassen, um sich an das neue Entwicklungsmuster anzupassen. Dies wird dazu führen

Das obige ist der detaillierte Inhalt vonDie weltweiten Auslieferungen von Workstations widersetzen sich im vierten Quartal 2023 dem Trend und Dell ist weiterhin Marktführer. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

![[Web-Frontend] Node.js-Schnellstart](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)