Autor|BloFin

Zusammengestellt| Ehan Wu Shuo BlockChain

Die Ansichten dazu Die Artikel stellen die persönlichen Ansichten des Autors dar und stellen nicht die Ansichten und Positionen von Wu Shuo dar. Originaltext: https://medium.com/@BloFin_Official/whales-view-should-we-do-some-preparation-for-the -possible-rejection -of-spot-eth-etfs-f6b0173d598e

Im Vergleich zu Spot-Bitcoin-ETFs reduzieren die negativen Auswirkungen des PoS-Mechanismus, Preismanipulationsrisiken und Verbriefungsrisiken die Wahrscheinlichkeit einer Zulassung von Spot-ETFs der ETH erheblich. Unabhängig davon, ob der Spot-ETF genehmigt wird oder nicht, wird das Endergebnis glücklicherweise keinen Einfluss auf den ETH-Preisausbruch haben. Da jedoch andere Wettbewerber aufholen, könnte es schwierig sein, den Marktanteil von ETH weiter zu steigern.„Verbriefungsrisiko“

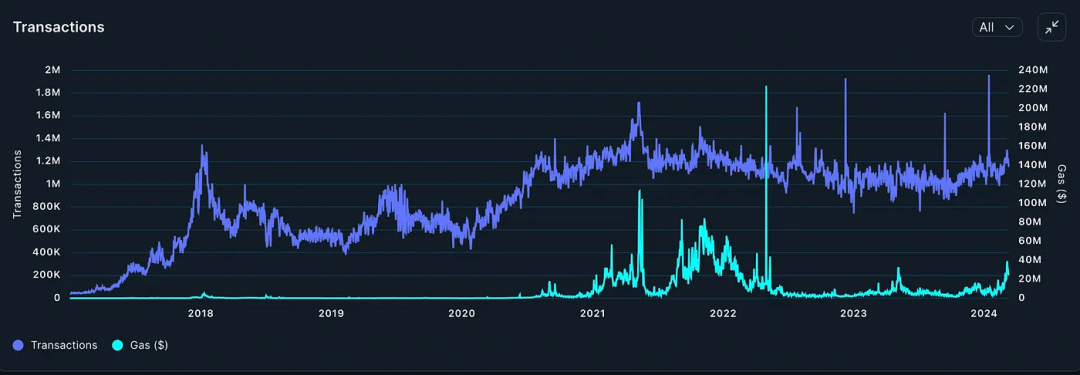

Viele Anleger glauben, dass es nach der Genehmigung des Spot-BTC-ETF nur eine Frage der Zeit ist, bis der Spot-ETF der ETH genehmigt wird. Zuvor gingen einige Analysten davon aus, dass die Genehmigungswahrscheinlichkeit des Spot-ETF 80 % erreichen könnte, da BlackRock einer der Bewerber für den Spot-ETF ist. Allerdings haben Analysten ihre Erwartungen an den Spot-ETF nach und nach gesenkt, da immer mehr Details bekannt werden.Änderungen in der Ethereum-Netzwerkaktivität (Quelle: Nansen)

Natürlich mögen einige argumentieren, dass Ethereum ein „erneuerbarer digitaler Rohstoff“ und eine „Ernte“ ist, die im digitalen Raum wächst. Der Proof-of-Stake (PoS)-Mechanismus ist so, als würde man Samen säen und eine „Ernte“ erhalten, nachdem man einen „Samen“ von 32 ETH bereitgestellt hat. Der Besitz von Pflanzen hat jedoch kein Stimmrecht, während ETH-Inhaber im Rahmen des PoS-Mechanismus Stimmrechte erhalten können. Je mehr ETH Sie besitzen, desto mehr Stimmen haben Sie und desto bedeutender wird Ihr Einfluss auf die Zukunft des Ethereum-Netzwerks sein.

Darüber hinaus ist es schwierig, eine vernünftigere Erklärung für die folgenden Kriterien zu finden, die ETH eher wie eine „Ware“ denn wie ein „Wertpapier“ aussehen lassen.

●Das Ethereum-Netzwerk wird ständig aktualisiert. Nachdem ETH-Futures offiziell an der CME gelistet wurden, erfuhr ETH im zweiten Jahr große Veränderungen. Der Konsensmechanismus änderte sich von PoW zu PoS und das Hauptnetzwerk wurde gespalten. Mit jedem Upgrade wird die ETH zum „Schiff des Theseus“: Es gibt erhebliche Unterschiede zwischen der ETH im März 2024 und der ETH im März 2021.

●Ethereum führte 2014 einen ICO durch. Aufgrund der ICO-Aufzeichnung unterliegt die ETH selbst einem gewissen „Sicherheitsrisiko“, da die US-amerikanische Börsenaufsichtsbehörde (Securities and Exchange Commission) und Finanzinstitute in anderen Ländern erklärt haben, dass „ICO-Tokens als Wertpapiere gelten können“. Die SEC prüft möglicherweise Vermögenswerte mit umstrittenen Eigenschaften sorgfältiger.

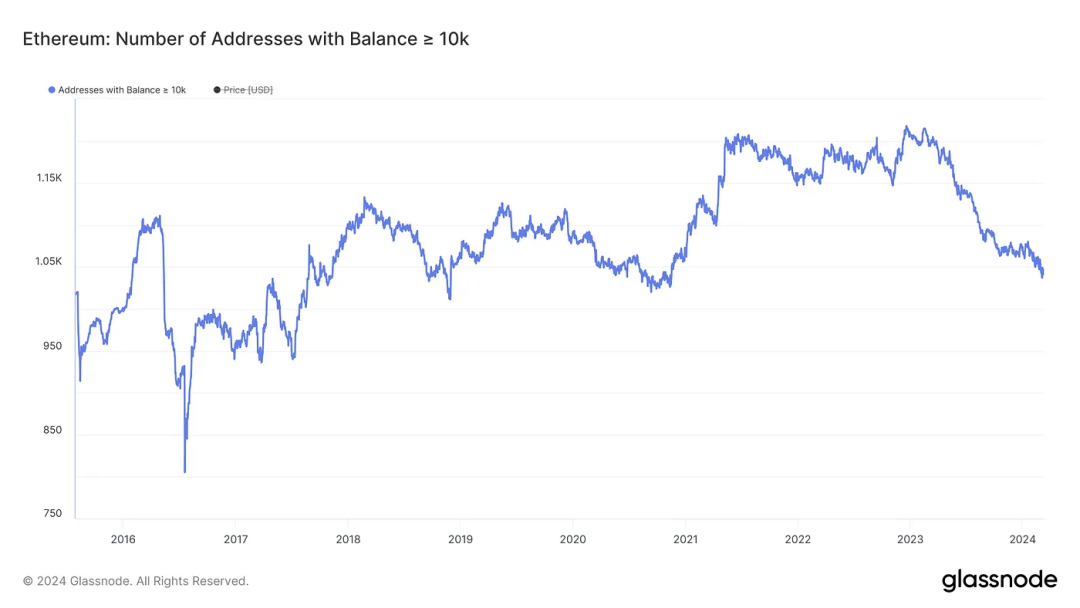

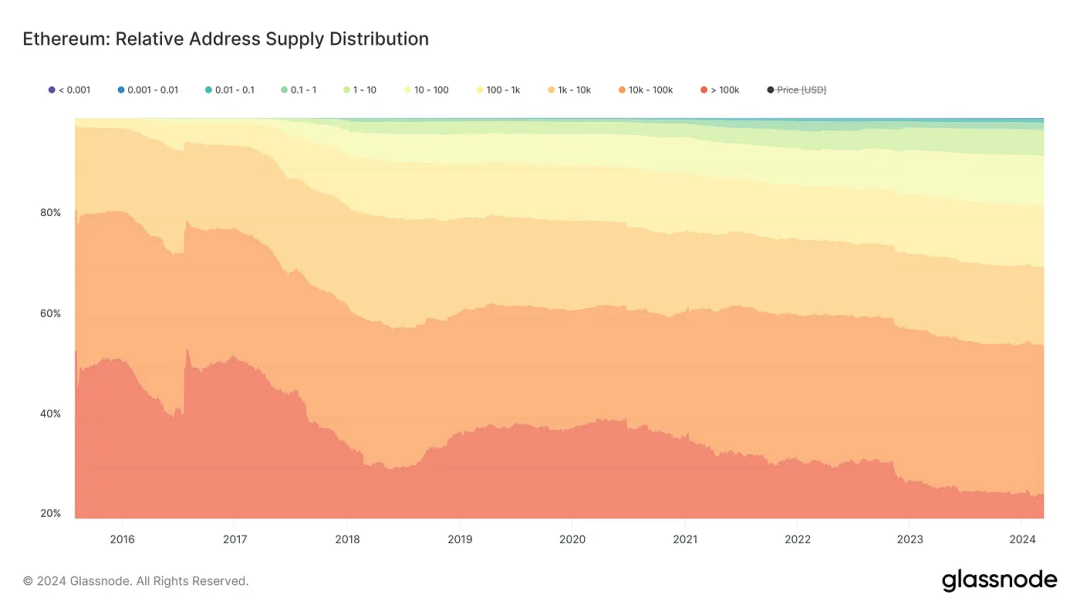

● Laut Glassnode-Statistiken werden fast 55 % des ETH-Angebots (ca. 66 Millionen Token) von 1.041 Adressen mit einem durchschnittlichen Saldo von über 10.000 ETH gehalten. Im Vergleich dazu machen Einzelhändler weniger als 45 % des ETH-Angebots aus. Gleichzeitig können die Inhaber dieser 1.041 Adressen einen erheblichen Einfluss auf die Modernisierung und den Betrieb des ETH-Netzwerks haben, wenn man bedenkt, dass im Rahmen des PoS-Mechanismus Token-Bestände fast direkt mit Stimmrechten zusammenhängen.

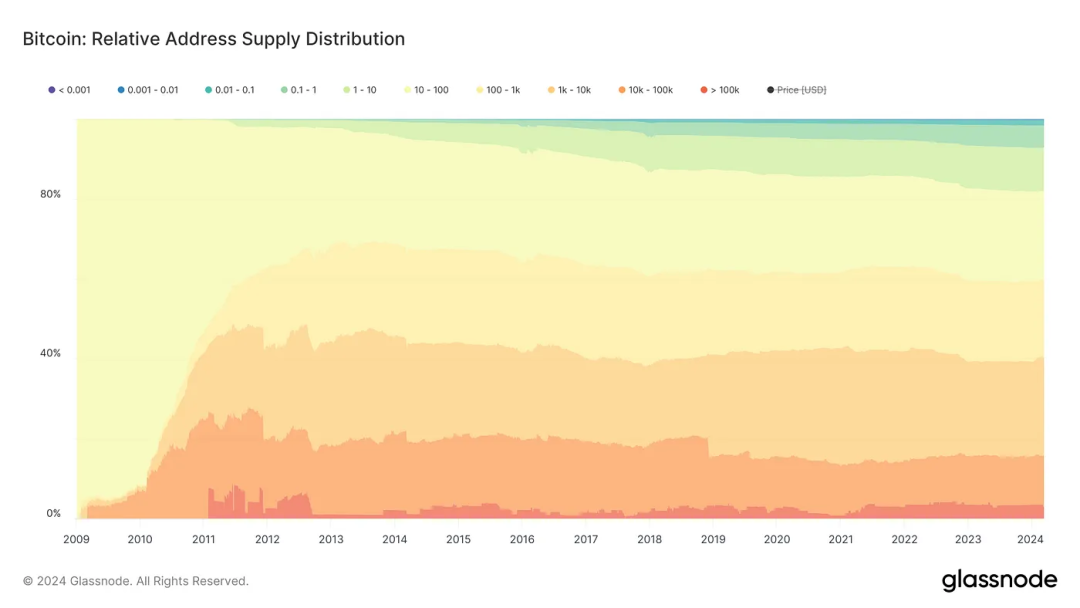

Im Gegensatz dazu haben BTC-Inhaber kein Stimmrecht und werden keinen wesentlichen Einfluss auf den Betrieb des BTC-Netzwerks haben. Seit 2009 ist die Verteilung der BTC-Inhaber ganz natürlich und gleichmäßig geworden: Im März 2024 besitzen Wale mit mehr als 1.000 BTC nur noch etwa 40 % des BTC-Angebots, und die Zahl der Waladressen hat 2.100 erreicht, was die Möglichkeit eröffnet der BTC-Preismanipulation deutlich geringer als die der ETH.

SEC hat noch nicht damit begonnen, seine Bedenken hinsichtlich der Risiken, die der ETH-PoS-Mechanismus mit sich bringen könnte, herunterzuspielen. In einer öffentlichen Einreichung äußerte die SEC ihre Besorgnis über die Risiken, die sich aus dem ETH-PoS-Mechanismus ergeben können:

„…spezifische Merkmale von Ethereum und seinem Ökosystem, einschließlich seines Proof-of-Stake-Konsensmechanismus und der Kontrolle oder Einflussnahme eines kleinen.“

Insgesamt muss man zwar auf die Genehmigung eines Spot-ETFs hoffen, aber auch auf eine Ablehnung durch die SEC vorbereitet sein, weil „ Verbriefungsrisiken“ Vorbereiten.

Verglichen mit dem Markt, als der Spot-Bitcoin-ETF genehmigt wurde, scheint es, dass Spotwale und Derivatehändler die Genehmigung des Spot-ETH-ETF nicht ausreichend erwarten und sich darauf vorbereiten.

Obwohl das vierteljährliche Verkaufsverhalten der Miner einen gewissen Einfluss auf die Statistiken hatte, zeigt die Anzahl der Adressen mit Guthaben über 100 BTC aus Sicht der On-Chain-Daten seit Mai 2023 einen deutlichen Aufwärtstrend. Die Auswirkungen des Miner-Verkaufs auf die Adresszahlen waren im Vergleich zum ersten Quartal 2022 und zum ersten Halbjahr 2023 deutlich schwächer, was bedeutet, dass viele Spotwale in diesem Zeitraum große Mengen an BTC kauften und anschließend Spot-BTC-ETFs genehmigt wurden.

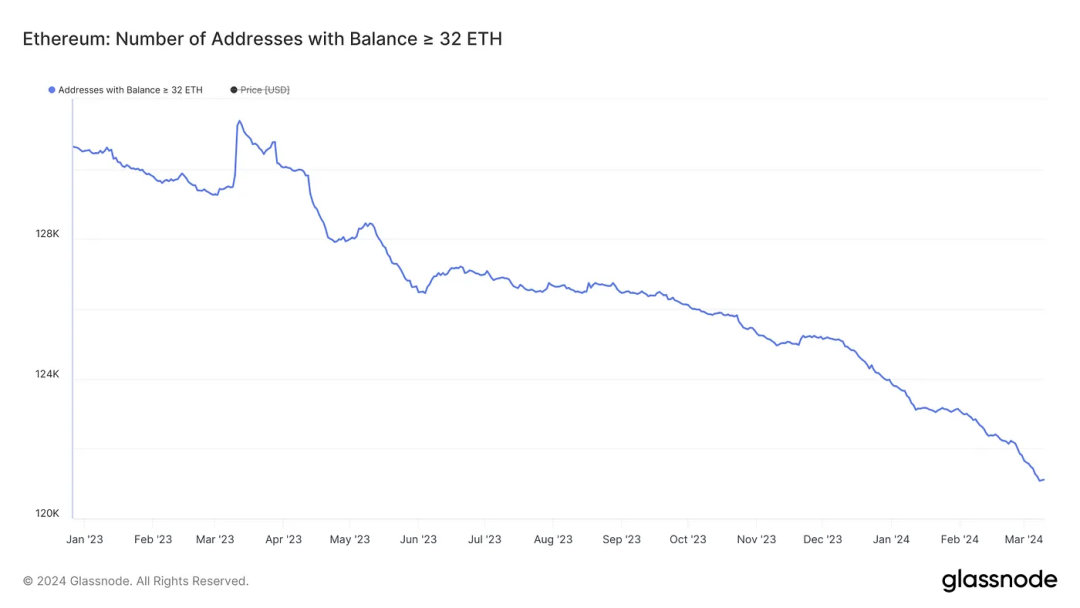

Aber an der ETH wurden keine ähnlichen Anzeichen gefunden. Selbst bei relativ lockeren Standards ist die Zahl der Adressen mit Guthaben über 32 ETH seit Januar 2023 weiter zurückgegangen, und der Hype um den Spot ETH ETF hatte keinen spürbaren Einfluss auf den Abwärtstrend. Stattdessen hat sich der Abwärtstrend beschleunigt.

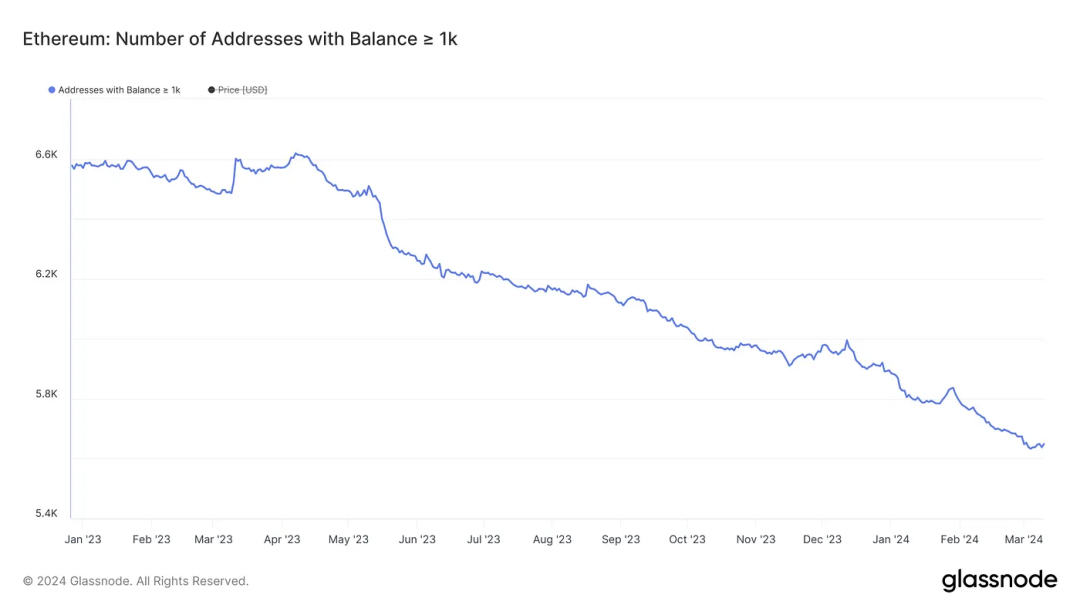

Die gleiche Schlussfolgerung lässt sich ziehen, wenn nur Adressen mit Guthaben über 1000 ETH berücksichtigt werden. Wale scheinen Spekulationen und Optimismus auszunutzen, indem sie ETH mit Gewinn verkaufen.

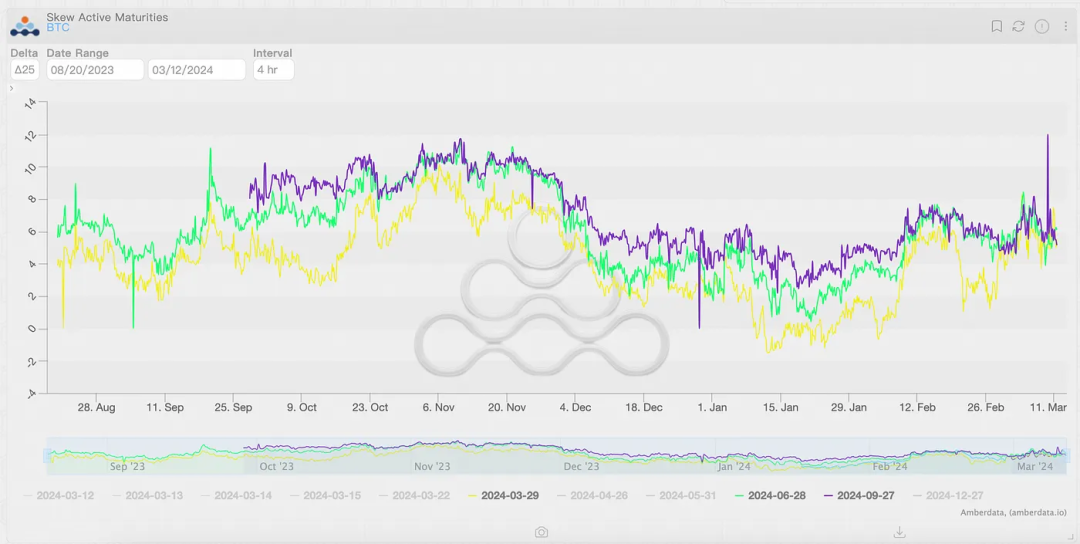

Es gibt auch einige mögliche Hinweise auf dem Optionsmarkt. Nach der Ankündigung des Spot-BTC-ETF-Antrags nahm der Optionsversatz für BTC und ETH im Fernmonat deutlich zu und erreichte im November 2023 seinen Höhepunkt. Im Gegensatz dazu erregte die Spot-Einreichung des ETH-ETF bei ihrer Ankündigung bei Optionshändlern kaum Beachtung. Der Anstieg der bullischen Preisstimmung und die Zunahme der Fernmonatsschiefe im Februar dürften eher von der Rückkehr der Liquidität beeinflusst werden.

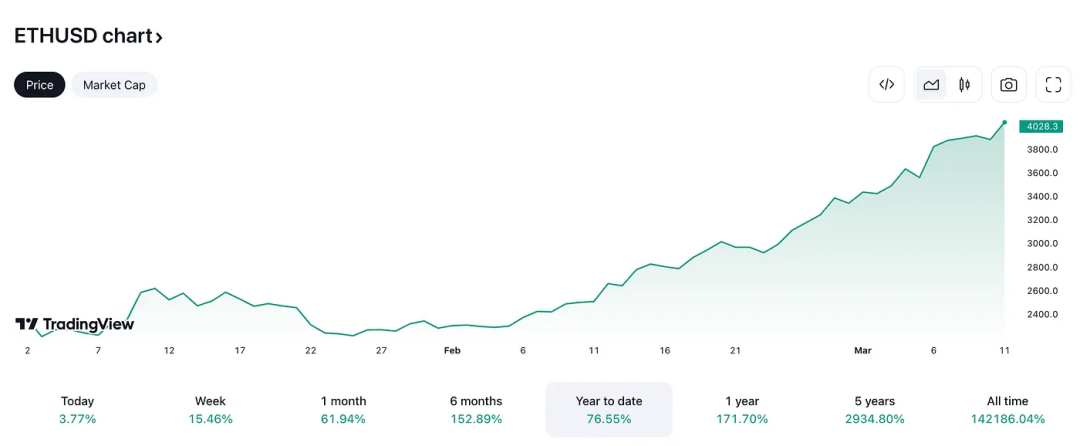

Es besteht kein Zweifel daran, dass die Zulassung von Spot-ETFs die Preisentwicklung von BTC und ETH ausreichend unterstützen wird. Nach der Genehmigung des Spot-ETF ließ die zusätzliche Liquiditätsunterstützung am US-Aktienmarkt die BTC-Preise seit Jahresbeginn um mehr als 71 % steigen, wobei die BTC-Preise einmal 72.000 US-Dollar überstiegen, ein Rekordhoch.

Es ist erwähnenswert, dass, obwohl die Performance von ETH in Bezug auf den Wechselkurs relativ schwächer ist als die von BTC, in Bezug auf den Preisanstieg die Preisentwicklung von ETH der von BTC nicht unterlegen ist, und sogar die Der Anstieg seit Jahresbeginn ist etwas besser als der von BTC.

Die überraschend gute Performance von ETH hängt von einer Vielzahl von Faktoren ab. Einerseits veranlasst die Trägheit der Anleger auf dem Kryptomarkt sie dazu, BTC zu verkaufen und ETH zu kaufen, wenn die BTC-Preise deutlich steigen, wodurch die in BTC gespeicherte Bargeldliquidität zu Kryptowährungen wie ETH „überbrückt“ wird. Gleichzeitig bietet die schnelle Rückkehr der Bargeldliquidität eine stärkere Stützung des ETH-Preises und die relativ hohe Volatilität der ETH bringt ein höheres Wachstumspotenzial mit sich.

Da daher mittel- bis langfristig mehr Bargeldliquidität in den Kryptomarkt fließt, werden ETH-Preiserhöhungen erwartet und im Derivatemarkt bereits eingepreist. Die anhaltend positive Tendenz der ETH-Optionen in den letzten Monaten spiegelt die optimistische Stimmung der Anleger am besten wider. Es ist nur eine Frage der Zeit, bis der Preis von ETH neue Höchststände erreicht.

Die Genehmigung von Spot-ETFs wird den oben genannten Prozess nur beschleunigen, aber es spielt keine Rolle, wenn sie nicht genehmigt werden. Der Preis der ETH könnte einer gewissen Volatilität oder sogar einer erheblichen Korrektur unterliegen. Aber in einem Bullenmarktumfeld wird die durch den Rückgang entstandene Lücke schnell geschlossen und der Aufwärtstrend der ETH-Preise wird sich nicht grundlegend ändern.

Es ist erwähnenswert, dass ETH sich anderen Konkurrenten auf dem Kryptomarkt stellen muss, wenn Spot-ETFs nicht genehmigt werden können. SOL hat sich in den letzten sechs Monaten relativ besser entwickelt als BTC, und auch andere öffentliche Token-Ketten stehen vor einem Schritt.

Obwohl die führende Position der ETH vorerst nicht in Frage gestellt wird, werden andere Konkurrenten zweifellos mehr Bargeldliquidität wegnehmen, die ursprünglich der ETH gehörte. Da die Zentralbanken auf der ganzen Welt eine relativ stabile Geldpolitik verfolgt haben, wird die Rückkehr der Liquidität in den Kryptomarkt ein „relativ langsamer und stetiger“ Prozess sein. Daher wird der Wettbewerb um die vorhandene Bargeldliquidität eine der größten Herausforderungen für ETH sein.

Das obige ist der detaillierte Inhalt von. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

![[Web-Frontend] Node.js-Schnellstart](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)