web3.0

IOSG: Ausgehend von der zugrunde liegenden Logik ausführliche Diskussion der zukünftigen Entwicklung von LRT

web3.0

IOSG: Ausgehend von der zugrunde liegenden Logik ausführliche Diskussion der zukünftigen Entwicklung von LRT

IOSG: Ausgehend von der zugrunde liegenden Logik ausführliche Diskussion der zukünftigen Entwicklung von LRT

In letzter Zeit gab es viele Diskussionen über EigenLayers Re-Pledge und LRT (Liquid Restating Token). Benutzer wetten auf die potenziellen Airdrop-Erwartungen jedes Protokolls, und Re-Pledge ist zum heißesten Narrativ im Ethereum-Ökosystem geworden. In diesem Artikel werden einige Gedanken und Meinungen des Autors zu LRT kurz erörtert.

Die zugrunde liegende Logik von LRT

LRT ist eine neue Anlageklasse, die auf EigenLayer basiert und darauf abzielt, ähnlich wie LST das Ziel der „Freisetzung von Liquidität“ zu erreichen. Aufgrund der unterschiedlichen Zusammensetzung der zugrunde liegenden Vermögenswerte von LRT ist LRT jedoch komplexer als LST und weist vielfältigere und dynamischere Merkmale auf.

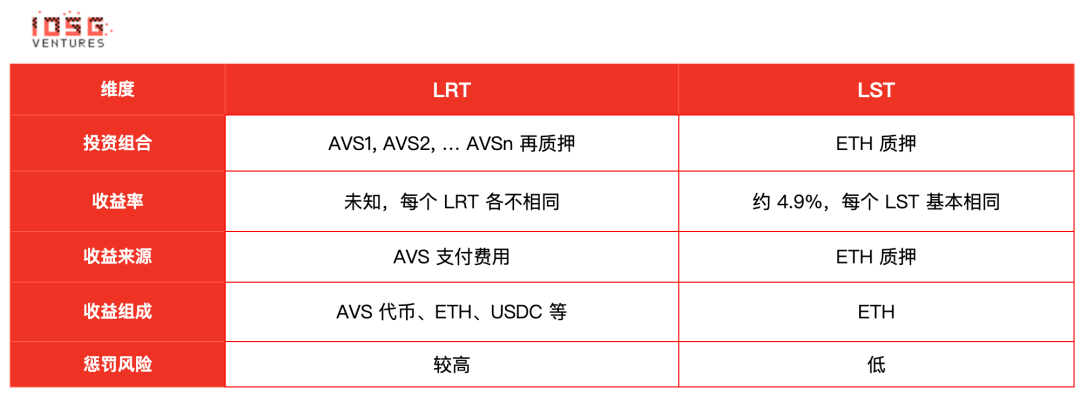

Unter Verwendung der ETH als Benchmark und der Behandlung des Ethereum-Versprechens unterhalb von LST als Geldfonds kann LRT als Vermögensverwalter als Fonds für AVS betrachtet werden. Der Vergleich von LST und LRT ist eine schnelle Möglichkeit, die zugrunde liegende Logik von LRT zu verstehen.

Source: IOSG Ventures

1. Das Anlageportfolio von LST enthält nur Ethereum-Zusagen, während das Anlageportfolio von LRT stärker diversifiziert ist und Mittel in verschiedene AVS investiert werden können, um die wirtschaftliche Sicherheit zu erhöhen, aber es birgt auch ein unterschiedliches Risikoniveau. Verschiedene LRT-Protokolle haben unterschiedliche Fondsverwaltungsmethoden und Risikopräferenzen. Im Hinblick auf das Geldmanagement verfolgt LST eine passive Managementstrategie, während LRT eine aktive Managementstrategie verfolgt. LRT bietet möglicherweise mehrere Verwaltungsstrategien für verschiedene AVS-Ebenen (z. B. EigenDA und neu eingeführtes AVS), um den Rendite- und Risikopräferenzen des Benutzers gerecht zu werden.

2. Rendite, Quelle und Zusammensetzung

Die Rendite von LST und LRT sowie die Quelle und Zusammensetzung der Rendite sind unterschiedlich:

Die Rendite von LST liegt derzeit stabil bei rund 4,9 %, was aus dem Ethereum-Konsens hervorgeht Schicht und Das gemeinsame Einkommen der Ausführungsschicht besteht aus ETH.- Die Rendite von LRT ist vorübergehend ungewiss, sie ergibt sich jedoch im Wesentlichen aus den von jedem AVS gezahlten Gebühren und kann aus AVS-Tokens, ETH, USDC oder einer Mischung der drei bestehen. Den Informationen zufolge, die wir aus der Kommunikation mit einigen AVS erhalten haben, werden die meisten AVS einige Prozentpunkte des gesamten Token-Angebots als Anreiz- und Sicherheitsbudgets zurückstellen. Wenn AVS bereits online ist, bevor die Währung ausgegeben wird, kann es je nach konkreter Situation auch ETH oder USDC zahlen. (Auf diese Weise kann Restating tatsächlich als der Prozess des Auffüllens der ETH verstanden werden, um Projekt-Token von Drittanbietern abzubauen.)

- Aufgrund des AVS-Token-Standards wird sein Token-Wert stärker schwanken als der ETH, was auch bedeutet, dass der APR dies tun wird entsprechend schwanken. Darüber hinaus kann es zu Rotationen in und aus AVS kommen, und diese Faktoren bringen ein gewisses Maß an Unsicherheit für die Rendite von LRT mit sich.

3. Strafrisiko

Es gibt zwei Arten von Strafen für Ethereum-Einsatz: Inaktivitätsverlust und Slashing, wie z. B. fehlende Blockvorschläge und doppelte Abstimmung. Die Regeln sind sehr sicher. Bei Betrieb durch einen professionellen Knotendienstanbieter kann die Korrektheit etwa 98,5 % erreichen.

Das LRT-Protokoll muss davon ausgehen, dass die Codierung der AVS-Software korrekt ist und keine Einwände gegen die Strafregeln hat, um die Auslösung unerwarteter Strafen zu vermeiden. Aufgrund der Vielfalt der AVS und der Tatsache, dass es sich bei den meisten Projekten um Projekte im Frühstadium handelt, besteht eine inhärente Unsicherheit. Darüber hinaus kann es bei AVS im Zuge der Geschäftsentwicklung zu Regeländerungen kommen, beispielsweise durch die Iteration weiterer Funktionen usw. Darüber hinaus ist auf der Ebene des Risikomanagements auch die Erweiterbarkeit des AVS-Slasher-Vertrags zu berücksichtigen, ob die Slashing-Bedingungen objektiv und überprüfbar sind usw. Da LRT als Agent für die Verwaltung von Benutzerressourcen fungiert, muss LRT diese Aspekte umfassend berücksichtigen und Partner sorgfältig auswählen.

Natürlich ermutigt EigenLayer AVS, eine vollständige Prüfung durchzuführen, einschließlich des AVS-Codes, der Slashing-Bedingungen und der Logik, die mit EigenLayer interagiert. EigenLayer verfügt außerdem über ein Vetokomitee mit mehreren Unterschriften, das die endgültige Überprüfung und Kontrolle von Verfallsereignissen durchführt.

LRTs schnelles Wachstum auf kurze Sicht

Source: EigenLayer

EigenLayer übernimmt ein stufenweises offenes Modell für LST-Re-Stake, und es gibt keine Begrenzung für Native-Re-Stake. Die Einschränkung von LST mag ein Mittel des hungrigen Marketings sein, tatsächlich ist es jedoch wichtiger, das Wachstum von Native Restating zu fördern. Denn wenn Benutzer nach der Einschränkung von LST erneut abstecken möchten, können sie sich nur an das LRT-Protokoll eines Drittanbieters wenden, um natives Restating bereitzustellen, was auch die Entwicklung des LRT-Protokolls erheblich fördert. Die aktuelle ETH, die über LRT in EigenLayer fließt, macht etwa 55 % des gesamten TVL von EigenLayer aus.

EigenLayer übernimmt ein stufenweises offenes Modell für LST-Re-Stake, und es gibt keine Begrenzung für Native-Re-Stake. Die Einschränkung von LST mag ein Mittel des hungrigen Marketings sein, tatsächlich ist es jedoch wichtiger, das Wachstum von Native Restating zu fördern. Denn wenn Benutzer nach der Einschränkung von LST erneut abstecken möchten, können sie sich nur an das LRT-Protokoll eines Drittanbieters wenden, um natives Restating bereitzustellen, was auch die Entwicklung des LRT-Protokolls erheblich fördert. Die aktuelle ETH, die über LRT in EigenLayer fließt, macht etwa 55 % des gesamten TVL von EigenLayer aus. Darüber hinaus besteht der implizite Punkt darin, dass Native Restating den Ethereum Inclusion Trust bereitstellen kann, der neben Economic Trust und Decentralization Trust auch das dritte von EigenLayer bereitgestellte und befürwortete Vertrauensmodell ist. Das heißt, dass Ethereum-Validatoren nicht nur durch Abstecken eine Verpflichtung gegenüber Ethereum eingehen, sondern auch AVS ausführen und Verpflichtungen gegenüber AVS eingehen können. Die meisten dieser Verpflichtungen stehen im Zusammenhang mit MEV. Einer der Anwendungsfälle ist die „Future Block Space Auction“. Beispielsweise muss das Orakel möglicherweise innerhalb eines bestimmten Zeitraums Preisfütterungsdienste bereitstellen, oder L2 muss alle paar Minuten Daten an Ethereum veröffentlichen usw. Sie können den Antragsteller dafür bezahlen, künftigen Blockplatz zu reservieren.

LRTs Wettbewerbslandschaft

Um die freigesetzte Liquidität nutzbar zu machen, ist zunächst die Integration von DeFi der Hauptwettbewerbspunkt zwischen LRT-Protokollen.

Wie oben erwähnt, müssen AVS zwar theoretisch die wirtschaftliche Sicherheit berechnen, die sie zum Erreichen einer bestimmten Sicherheitsschwelle benötigen, der aktuelle Ansatz der meisten AVS besteht jedoch darin, einen Teil des gesamten Token-Angebots für Anreize zu verwenden. Da verschiedene AVS ein- und ausgehen, hängen die Anreize vom Preis des AVS-Tokens ab, sodass die Unsicherheit von LRT-Vermögenswerten viel größer ist als die von LST (LST hat einen stabilen „risikofreien Zinssatz“ und gute Erwartungen für den ETH-Preis). Mainstream-DeFi In Bezug auf Protokollintegration und -kompatibilität ist es schwierig, eine „harte Währung“ wie stETH zu werden.

Schließlich werden als Absteckprotokoll die Liquidität und der TVL von LRT die ersten Kriterien sein, auf die sich die DeFi-Protokolle konzentrieren, gefolgt von Marke, Community usw. Die Liquidität spiegelt sich hauptsächlich im Zeitraum des Ausstiegs wider. Im Allgemeinen dauert der Ausstieg aus EigenPod sieben Tage, gefolgt von einer gewissen Zeit bis zum Ausstieg aus dem Ethereum-Einsatz. Protokolle mit größerem TVL können eine bessere Liquidität aufbauen, wie zum Beispiel die von Etherfi betriebene Liquidity Pool Reserve, die schnelle Abhebungen ermöglicht (d. h. eETH -> ETH).

Aber es ist noch zu früh, um die Integration von Mainstream-DeFi vor dem Start des EigenLayer-Mainnets zu diskutieren, da viele Dinge noch unbekannt sind.

In anderen Aspekten hat Ether.fi kürzlich den Meme-Token $ETHFIWIFHAT auf der offiziellen Website getwittert, um Impulse für die Einführung des Tokens zu geben und die Leute zum Nachdenken anzuregen. Swell verwendet Polygon CDK, EigenDA und AltLayer, um zkEVM L2 zu erstellen, mit seinem LRT rswETH als Gas-Token. Renzo konzentriert sich auf die Multi-Chain-Integration auf Arbitrum, Linea und Blast. Ich glaube, dass jedes LRT-Protokoll in Zukunft seinen eigenen, differenzierten Spielstil einführen wird.

Obwohl es sich um LST oder LRT handelt, ist der Grad der Homogenität relativ hoch. Auch wenn ein LRT eine neue Idee auf den Markt bringt, sind sie immer noch in der Lage, diese nachzuahmen. Der Autor ist der Ansicht, dass der Burggraben immer noch in der Konsolidierung und Verbesserung von TVL und Liquidität liegt. Etherfi verfügt derzeit über den höchsten TVL und die beste Liquidität. Unter der Annahme, dass alle Airdrop-Erwartungen des LRT-Protokolls erfüllt werden, wird Etherfi einen größeren Vorteil bei der Gewinnung neuer Mittel haben. (Die Akzeptanz institutioneller Benutzer kann nicht ignoriert werden. 30 % des TVL von Etherfi stammen von institutionellen Benutzern.)

Nach dem Airdrop-Ereignis ist es durchaus möglich, dass die LRT-Landschaft neu gemischt wird, und die Beziehung zwischen LRT-Protokollen für Benutzer und Gelder wird sich ändern Der Wettbewerb wird intensiver (zum Beispiel könnten nach der Verteilung des Etherfi-Airdrops einige Gelder sofort an andere Plattformen fließen). Bis EigenLayer vollständig im Mainnet eingeführt ist und AVS anfängt, Einnahmen zu erzielen, wird LRT nicht sehr an die Benutzer gebunden sein.

Die Nachhaltigkeit von LRT

Die Nachhaltigkeit von LRT kann tatsächlich als die Nachhaltigkeit des EigenLayer-Systems angesehen werden, da die Einnahmen aus dem Ethereum-Einsatz immer vorhanden sein werden, aber dies ist möglicherweise nicht der Fall für AVS. Eine häufig gestellte Frage lautet: Wie liefert EigenLayer beim aktuellen TVL von 11b eine entsprechende Rendite (z. B. 5 % pro Jahr)? Der Autor glaubt, dass es die folgenden Punkte gibt:

- Obwohl der TVL von EigenLayer vor dem vollständigen Start des Hauptnetzwerks 11b erreichte und sogar AAVE übertraf, wird der TVL von EigenLayer nach dem Airdrop einer Reihe verwandter Protokolle definitiv eine mittlere Korrekturperiode haben Reversion. Insgesamt braucht es nicht viel, um kurzfristige Renditen zu berücksichtigen.

- Zweitens bietet jeder AVS-Token unterschiedliche Renditen, Haltbarkeit und Volatilität, und auch die Risikopräferenz und das Renditestreben jedes Pfandgebers sind unterschiedlich. In diesem Prozess wird es auch zu einer spontanen dynamischen Regulierung durch den Markt kommen (mehr ETH auf a setzen). Bestimmte AVS verringern den Ertrag und veranlassen die Pfandgeber, auf andere AVS oder andere Protokolle umzusteigen. Daher ist es nicht möglich, einfach den Prozentsatz des gesamten TVL zu verwenden, um das Einkommen, das bereitgestellt werden muss, direkt zu berechnen.

- Aus mittel- bis langfristiger Sicht liegt die treibende Kraft für die nachhaltige Entwicklung des EigenLayer-Ökosystems immer noch auf der Nachfrageseite, das heißt, es muss genügend AVS geben, um die wirtschaftliche Sicherheit zu finanzieren, und es muss nachhaltig sein Dies hängt auch mit der Qualität des eigenen Geschäfts zusammen. Derzeit gibt es neben den 12 frühen AVS-Partnern wie AltLayer auch eine Reihe von AVS, die eine Zusammenarbeit angekündigt haben. Der Autor geht davon aus, dass Dutzende AVS auf die Integration warten. Dies hängt natürlich auch mit der Projektqualität von AVS, der Leistung von Token und der Gestaltung des Anreizmechanismus zusammen. Es gibt derzeit keine Möglichkeit, eindeutige Kommentare abzugeben.

Zusammenfassung

Abschließend vertritt der Autor folgende Ansichten über das zukünftige Muster von LRT:

1 Obwohl der Wettbewerb sehr hart ist, ist LRT immer noch die bevorzugte Richtung für das Investitionslayout im EigenLayer-Ökosystem auf dem Primärmarkt. Bei der Investition in AVS in EigenLayer sollte die Investitionslogik die Investitionslogik dieser Middleware berücksichtigen. Dies unterscheidet sich nicht, da EigenLayer zum Starten des Netzwerks verwendet wird, aber die Art und Weise, das Produkt zu implementieren, ist unterschiedlich. In Zukunft wird es möglicherweise Dutzende oder Hunderte von AVS geben, die auf EigenLayer basieren, daher ist das Konzept von AVS nicht ungewöhnlich. Die Richtung der Node-Service-Provider ist bereits von einigen etablierten Unternehmen fest besetzt. Als Abstraktionsschicht zwischen Benutzern und EigenLayer verfügt LRT über die Eigenschaften von Staking und DeFi. Als Zuweiser von Vermögenswerten hat es ein größeres Mitspracherecht im Ökosystem. Im gesamten ökologischen Aufbau von EigenLayer konzentrieren wir uns auch auf Bereiche wie Entwicklertools, Anti-Slashing-Schlüsselverwaltung, Risikomanagement und öffentliche Güter.

2. Derzeit beträgt der Anteil des EigenLayer-Restakes durch LRT und LST etwa 55 % bzw. 45 %. Wir gehen davon aus, dass mit der schrittweisen Entwicklung von EigenLayer die Vorteile der Liquiditätsfreisetzung durch LRT deutlich werden und dieses Verhältnis etwa 73 % erreichen könnte (vorausgesetzt, dass einige Riesenwale und Institutionen, die stETH konservativ halten, sich immer noch dafür entscheiden, stETH passiv zu halten). Natürlich können die Risiken von LRT aufgrund der verschachtelten Vermögensstruktur auch auf systemische Risiken wie Depeg unter extremen Marktbedingungen geachtet werden. Langfristig hoffen wir, dass AVS im EigenLayer-Ökosystem floriert und LRT eine relativ stabile Grundstruktur und Vorteile bietet.

Das obige ist der detaillierte Inhalt vonIOSG: Ausgehend von der zugrunde liegenden Logik ausführliche Diskussion der zukünftigen Entwicklung von LRT. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1374

1374

52

52

Wofür ist Ouyi? Was ist Ouyi

Apr 01, 2025 pm 03:18 PM

Wofür ist Ouyi? Was ist Ouyi

Apr 01, 2025 pm 03:18 PM

OKX ist eine globale Digital Asset Trading Platform. Zu den Hauptfunktionen gehören: 1. Kauf und Verkauf digitaler Vermögenswerte (Spot-Handel), 2. Handel zwischen digitalen Vermögenswerten, 3. Bereitstellung von Marktbedingungen und Daten, 4. Bereitstellung diversifizierter Handelsprodukte (z. B. Derivate), 5. Bereitstellung von Wertvermögensdiensten für Vermögenswerte, 6. bequemes Asset-Management.

Wird DogEcoin ETF zugelassen?

Mar 28, 2025 pm 03:51 PM

Wird DogEcoin ETF zugelassen?

Mar 28, 2025 pm 03:51 PM

Ab März 2025 hatte der Dotecoin ETF noch keinen klaren Genehmigungsplan. 1. Es gibt noch keinen formalen Antrag und die SEC hat keinen relevanten Antrag erhalten. 2. Die Marktnachfrage und die Kontroverse sind hoch, und die Aufsichtsbehörden sind konservativ. 3. Die potenzielle Zeitleiste ist eine Überprüfungsfrist von 1 bis 2 Jahren, die von 2025 bis 2026 beobachtet werden kann, aber es gibt eine hohe Unsicherheit.

Detaillierte Erläuterung des Ausstellungspreises und der Ausgabezeit von Webstuhlmünzen

Mar 20, 2025 pm 06:21 PM

Detaillierte Erläuterung des Ausstellungspreises und der Ausgabezeit von Webstuhlmünzen

Mar 20, 2025 pm 06:21 PM

Loom Coin, ein einst bekannter Token für Blockchain-Spiele und soziale Anwendungsentwicklungsplattform, fand am 25. April 2018 mit einem Ausgabepreis von ca. 0,076 USD pro Münze statt. In diesem Artikel wird eine eingehende Diskussion über die Ausgabezeit, den Preis und die wichtigen Vorsichtsmaßnahmen für Webstuhlmünzen durchgeführt, einschließlich der Volatilitätsrisiken und der Projektentwicklungsaussichten. Die Anleger sollten vorsichtig sein und den Trend nicht blind befolgen. Erfahren Sie mehr über Webstuhlmünzen, fangen Sie hier an!

Der Unterschied zwischen Ether und Bitcoin, was ist der Unterschied zwischen Ether und Bitcoin

Mar 19, 2025 pm 04:54 PM

Der Unterschied zwischen Ether und Bitcoin, was ist der Unterschied zwischen Ether und Bitcoin

Mar 19, 2025 pm 04:54 PM

Der Unterschied zwischen Ethereum und Bitcoin ist signifikant. Technisch gesehen verwendet Bitcoin POW, und Ether hat sich von POW nach POS verlagert. Die Handelsgeschwindigkeit ist für Bitcoin langsam und Ethereum ist schnell. In Anwendungsszenarien konzentriert sich Bitcoin auf den Zahlungsspeicher, während Ether intelligente Verträge und DApps unterstützt. In Bezug auf die Ausgabe beträgt der Gesamtbetrag von Bitcoin 21 Millionen und es gibt keine feste Gesamtmenge an Ethermünzen. Jede Sicherheitsherausforderung ist verfügbar. In Bezug auf den Marktwert ist Bitcoin an erster Stelle, und die Preisschwankungen beider sind groß, aber aufgrund unterschiedlicher Merkmale ist der Preistrend von Ethereum einzigartig.

Die neueste Zusammenfassung der formalen Handelsplattform 2025 Ethereum

Mar 26, 2025 pm 04:45 PM

Die neueste Zusammenfassung der formalen Handelsplattform 2025 Ethereum

Mar 26, 2025 pm 04:45 PM

Die Auswahl einer "formalen" Ethereum -Handelsplattform 2025 bedeutet Sicherheit, Einhaltung und Transparenz. Lizenzierte Operationen, finanzielle Sicherheit, transparente Operationen, AML/KYC, Datenschutz und fairer Handel sind von entscheidender Bedeutung. Konforme Börsen wie Coinbase, Kraken und Gemini sind es wert, auf die Aufmerksamkeit zu schalten. Binance und Ouyi haben die Möglichkeit, durch Stärkung der Einhaltung formaler Plattformen zu werden. Defi ist eine Option, aber es gibt Risiken. Achten Sie darauf, Sicherheit, Einhaltung, Ausgaben, Ausbreitungsrisiken, Sicherung privater Schlüssel und führen Sie Ihre eigenen Nachforschungen durch.

Was sind die Ethereum -Handelsplattformen?

Mar 26, 2025 pm 04:48 PM

Was sind die Ethereum -Handelsplattformen?

Mar 26, 2025 pm 04:48 PM

Willst du Ethereum spielen? Wählen Sie zuerst die richtige Handelsplattform! Es gibt einen zentralen Austausch (CEXs) wie Binance, Ouyi, Coinbase, Kraken und Gate.io. Die Vorteile sind schnelle Geschwindigkeit und gute Liquidität, während die Nachteile zentrale Risiken sind. Es gibt auch einen dezentralen Austausch (DEXs) wie Uniswap, Sushiswap, Balancer und Kurve. Die Vorteile sind Sicherheit und Transparenz, während die Nachteile langsame Geschwindigkeit und schlechte Erfahrung sind.

So überprüfen Sie die Vertragsadresse an Gate.io Exchange

Mar 25, 2025 pm 03:54 PM

So überprüfen Sie die Vertragsadresse an Gate.io Exchange

Mar 25, 2025 pm 03:54 PM

Es gibt zwei Möglichkeiten, Vertragsadressen auf der Gate.IO -Exchange anzuzeigen: 1. Über die Seite "Währungsdetails": Melden Sie sich beim Konto an, suchen Sie nach der Zielwährung und geben Sie die Seite Details ein, um die Vertragsadresse zu finden. 2. Über die Seite "Aufladen": Geben Sie beim Konto die Aufladeseite ein und wählen Sie die Währung aus, um die Vertragsadresse in den Aufladeinformationen anzuzeigen.

Gate Exchange Web Version Eingang Gate Exchange Neueste offizielle Website Eingang

Mar 25, 2025 pm 04:15 PM

Gate Exchange Web Version Eingang Gate Exchange Neueste offizielle Website Eingang

Mar 25, 2025 pm 04:15 PM

Die Webversion des Gate.io -Austauschs kann auf drei Arten erhalten werden: 1. Erhalten Sie offizielle Links über autoritative Plattformen wie Coinmarketcap oder Coingecko; 2. Befolgen Sie die offiziellen sozialen Medien von Gate.io, um den neuesten Eintrag zu erhalten. 3. Verwenden Sie die Website der Kryptowährung Navigation, um offizielle Links zu finden. Um die Sicherheit des Zugriffs zu gewährleisten, müssen Sie den Domänennamen sorgfältig überprüfen, das SSL-Zertifikat anzeigen, unbekannte Links vertrauen, offizielle Ankündigungen überprüfen, sich vor abnormalen Eingabeaufforderungen befassen und die Zwei-Faktor-Authentifizierung aktivieren, komplexe Kennwörter festlegen, Schlüssel und Mnemonik aufbewahren und die Kontoaktivitäten regelmäßig überprüfen.