Wie viel Liquidität kann eine Liquiditätsweiterverpfändung bringen?

Titel von h Original: „Wie liquide sind Liquid Restaking Tokens?“ ros Research

Originalzusammenstellung: Ladyfinger, BlockBeats

Anmerkung des Herausgebers:

Eigenlabs neue Datenverfügbarkeit AVS, EigenDA, repräsentiert den Beginn der Re-Stake-Ära im Mainnet. Ziel dieses Artikels ist es, eine umfassende Analyse von Liquidity Recollateralized Tokens (LRT) bereitzustellen, ihre Integration in das DeFi-Ökosystem zu untersuchen und sie mit traditionellen Staking-Tokens zu vergleichen. Besonderes Augenmerk legten wir auf den aktuellen Zustand der Marktliquidität sowie auf potenzielle Chancen und Herausforderungen auf dem Kreditmarkt für die Zukunft. Durch diesen Bericht können sich die Leser einen klaren Überblick über diesen aufstrebenden Markt verschaffen und verstehen, wie sich LRT auf die Absteckungs- und Wiederabsteckungsstrategien auf globaler Ebene auswirkt.

EigenLayers erstes AVS landet im MainnetKürzlich hat EigenLabs sein Datenverfügbarkeits-AVS veröffentlicht, und EigenDA ist offiziell im Mainnet, was den Beginn der Re-Stake-Ära darstellt. Obwohl der EigenLayer-Markt noch einen langen Weg vor sich hat, ist ein Trend bereits sehr klar: Liquidity Re-Stake Tokens (LRT) werden zum Hauptweg für Re-Staker werden. Über 73 % aller EigenLayer-Einsätze erfolgen über LRT, aber wie liquide sind diese Vermögenswerte? Dieser Bericht befasst sich intensiv mit dem Thema und erörtert die allgemeinen Details von EigenLayer.

Einführung in EigenLayer und LRT

EigenLayer ermöglicht die Wiederverwendung von ETH auf der Konsensschicht von Ethereum durch ein neues ursprüngliches Konzept der Kryptoökonomie – „Re-Pledge“. ETH kann auf EigenLayer im Wesentlichen auf zwei Arten erneut eingesetzt werden: über native ETH oder mithilfe von Liquid Staking Tokens (LST). Das erneute Abstecken von ETH wird zur Unterstützung einer zusätzlichen Anwendung namens Active Validation Service (AVS) verwendet, die es wiederum erneuten Absteckern ermöglicht, zusätzliche Absteckprämien zu verdienen.

Die größte Sorge der Benutzer beim Abstecken und erneuten Abstecken sind die Opportunitätskosten des ETH-Absteckens. Beim nativen ETH-Einsatz wurde dieses Problem mit Liquidity Staking Tokens (LST) gelöst, die man sich als Liquiditätsempfangs-Tokens vorstellen kann, die den ETH-Betrag darstellen, den jemand eingesetzt hat. Der LST-Markt auf Ethereum beträgt derzeit etwa 48,65 Milliarden US-Dollar und ist damit der derzeit größte DeFi-Bereich. Heutzutage macht LST etwa 44 % aller abgesteckten Ether aus, und da die Beliebtheit von Restaking weiter zunimmt, gehen wir davon aus, dass die Liquidity Restaking Token (LRT)-Branche einem ähnlichen Wachstumsmuster folgen wird, vielleicht sogar noch aggressiver.

Obwohl LRT und LST einige ähnliche Eigenschaften aufweisen, sind ihre Missionen völlig unterschiedlich. Das Endziel jedes LST ist im Wesentlichen dasselbe: Es besteht darin, die ETH der Benutzer zu sichern und einen Liquiditätsempfangs-Token bereitzustellen. Für LRT besteht das ultimative Ziel jedoch darin, Benutzerfreigaben an einen oder mehrere Betreiber zu delegieren, die einige AVS unterstützen. Wie jeder Betreiber seine delegierten Anteile diesen verschiedenen AVS zuweist, bleibt dem einzelnen Betreiber überlassen. Daher haben die Betreiber, deren Anteile das LRT anvertraut, einen großen Einfluss auf die Gesamtaktivität, die Betriebsleistung und die Sicherheit der neu eingesetzten ETH. Schließlich müssen sie auch sicherstellen, dass angemessene Risikobewertungen für die einzelnen AVS durchgeführt werden, die von jedem Betreiber unterstützt werden, da das Risiko einer Einschränkung je nach bereitgestellter Dienstleistung unterschiedlich sein kann. Es ist wichtig zu beachten, dass die meisten aktiven Validierungsdienste (AVS) mit geringer oder gar keiner Risikoreduzierung eingeführt werden. Mit der Zeit, wenn der Einsatzmarkt jedoch offener und erlaubnisfreier wird, werden diese Schutzmaßnahmen nach und nach aufgehoben.

Trotz der unterschiedlichen strukturellen Risiken reduziert LRT jedoch die Opportunitätskosten für erneut verpfändetes Kapital, indem es liquide Quittungs-Token bereitstellt, die als produktive Sicherheit in DeFi verwendet oder zur Verkürzung der Auszahlungsfristen verwendet werden können. Dieser letzte Punkt ist besonders wichtig, da der Hauptvorteil von LRT darin besteht, die traditionelle Auszahlungsfrist zu umgehen, die für EigenLayer 7 Tage beträgt. Angesichts dieses Grundprinzips von LRTs gehen wir davon aus, dass sie naturgemäß einem Nettoumsatzdruck ausgesetzt sein werden, da die Hürde für den Eintritt in die Weiterverpfändung niedrig ist, die Hürde für den Ausstieg jedoch hoch, sodass die Liquidität dieser LRTs ihre Lebensader sein wird.

Da der TVL von EigenLayer weiter steigt, ist es wichtig zu verstehen, was das Wachstum des Protokolls antreibt und wie sich diese Kräfte in den kommenden Monaten auf Zu- und Abflüsse auswirken werden. Zum jetzigen Zeitpunkt werden 73 % aller EigenLayer-Einzahlungen über Liquidity Recollateralized Tokens (LRT) getätigt. Um den Kontext zu verdeutlichen: Am 1. Dezember 2023 verfügte LRT über Einlagen in Höhe von etwa 71,74 Millionen US-Dollar. Heute, am 9. April 2024, sind sie auf etwa 10 Milliarden US-Dollar angewachsen, ein Anstieg von mehr als 13.800 % in weniger als vier Monaten. Da LRT jedoch weiterhin das Wachstum der Wiederverpfändungslagerstätten von EigenLayer dominiert, müssen einige wichtige Faktoren berücksichtigt werden.

Nicht alle LRTs bestehen aus den gleichen Basiswerten. Das Aktienmandat von LRT für AVS wird langfristig anders aussehen, kurzfristig jedoch nicht viel. Am wichtigsten ist, dass die Mobilitätseigenschaften verschiedener LRTs stark variieren.

Angesichts der Tatsache, dass Liquidität der wichtigste Vorteil von LRT ist, konzentriert sich der größte Teil dieses Berichts auf den letzten Punkt. 🔜 Derzeit gibt es keine aktiven AVS-Prämien, was bedeutet, dass es derzeit keine zusätzlichen zusätzlichen Vorteile für diese LRTs gibt. Um einen TVL von über 13,35 Milliarden US-Dollar voranzutreiben und aufrechtzuerhalten, muss der AVS-Markt natürlich ein Gleichgewicht zwischen den von Weiterverpfändern geforderten zusätzlichen Renditen und dem Preis finden, den AVS für die Sicherheit zu zahlen bereit ist.

Für LRT-Einleger haben wir gesehen, dass EtherFi mit seinem ETHFI-Governance-Token-Airdrop mit großem Erfolg startete, der derzeit eine vollständig verwässerte Bewertung von rund 6 Milliarden US-Dollar hat. Wenn man alle oben genannten Faktoren kombiniert, wird es immer wahrscheinlicher, dass nach der Veröffentlichung von EIGEN und anderen erwarteten LRT-Airdrops nach und nach einige Mittel zur erneuten Verpfändung abfließen.

Im Hinblick auf angemessene Renditen wird es für Benutzer jedoch schwierig sein, höhere Renditen im Ethereum-Ökosystem zu finden, die nicht EigenLayer einbeziehen. Es gibt mehrere interessante Einnahmemöglichkeiten innerhalb des Ethereum-Ökosystems. Ethena ist beispielsweise ein synthetischer Stablecoin, der durch besicherte ETH gedeckt und mit ETH-Futures abgesichert ist. Das Protokoll bietet derzeit eine jährliche Rendite von etwa 30 % für sein sUSDe-Produkt. Da sich die Benutzer außerdem mit der Interoperabilität und der Überbrückung neuer Ketten vertrauter machen, könnten sich gewinnsuchende Benutzer woanders umsehen, was möglicherweise zu einem massiven Kapitalabfluss aus Ethereum führt.

Trotzdem halten wir es für vernünftig, davon auszugehen, dass es keine inkrementellen Stake-Rendite-Ereignisse geben wird, die größer sind als ein potenzieller EIGEN-Token-Airdrop an Re-Stakeholder, und dass die Bewertungen großer Blue-Chips auf den privaten Märkten bis zu neun betragen Zahlen zufolge könnte AVS seine Token auch an Re-Stakeholder ausgeben. Daher ist davon auszugehen, dass nach diesen Ereignissen ein gewisser Prozentsatz der ETH durch Abhebungen aus dem EigenLayer-Einlagenvertrag abfließen wird.

Angesichts der Tatsache, dass es eine siebentägige Bedenkzeit für EigenLayer-Abhebungen gibt und der Großteil des Kapitals über LRT rehyped wird, besteht der schnellste Ausstiegsweg darin, Ihr LRT gegen ETH zu tauschen. Die Liquiditätseigenschaften dieser verschiedenen LRTs variieren jedoch stark, und viele LRTs sind nicht in der Lage, groß angelegte Exits zu Marktpreisen durchzuführen. Darüber hinaus ist EtherFi zum Zeitpunkt des Schreibens der einzige LRT-Anbieter, der Abhebungen ermöglicht.

LRT-Handel zu einem niedrigeren Wert als sein zugrunde liegender Vermögenswert könnte zu schmerzhaften Arbitragezyklen im Protokoll zur erneuten Verpfändung führen. Stellen Sie sich vor, ein LRT wird zu 90 % seines zugrunde liegenden ETH-Werts gehandelt. Ein Market-Maker-Arbitrageur könnte eingreifen, um diesen LRT zu kaufen Vorauszahlungsprozess, in der Hoffnung, einen Gewinn von etwa 11,1 % zu erzielen und gleichzeitig den Preis der ETH abzusichern. Aus Angebots- und Nachfrageperspektive ist es wahrscheinlicher, dass LRT einem Nettoverkaufsdruck ausgesetzt ist, da Verkäufer die siebentägige Auszahlungswarteschlange vermeiden können. Auf der anderen Seite können Benutzer, die ihre Anteile erneut einsetzen möchten, ihre ETH sofort hinterlegen, und der Kauf von LRT auf dem freien Markt wird der bereits eingesetzten ETH nur geringe Vorteile bringen.

Datenverfolgung

Der unten beginnende Datenabschnitt des Berichts dieses Monats wird das Wachstum, die Akzeptanz und die Liquiditätsbedingungen von LRT sowie alle wichtigen Neuigkeiten verfolgen, die unserer Meinung nach behandelt werden sollten.

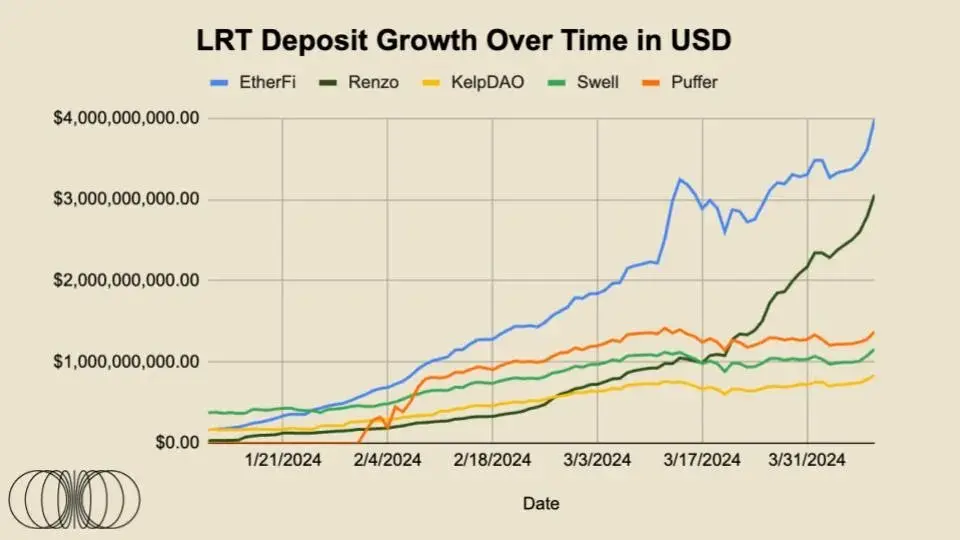

Top 5 LRT-Übersicht und Wachstum:

LRT-Liquidität und Gesamtvolumen

LRT-Liquidität und Gesamtvolumen

Das Abstecken über LST und LRT hat mehrere entscheidende Vorteile gegenüber dem herkömmlichen Abstecken, aber wenn die Liquidität des LRT selbst nicht ausreicht, sind diese Der Vorteil fast völlig vermindert. Unter Liquidität versteht man „die Effizienz oder Leichtigkeit, mit der ein Vermögenswert schnell in Bargeld umgewandelt werden kann, ohne seinen Marktpreis zu beeinflussen.“ Es ist von entscheidender Bedeutung, sicherzustellen, dass LRT-Emittenten Großinhabern ausreichend On-Chain-Liquidität zur Verfügung stellen, damit sie Empfangstokens zu einem Wert von nahezu 1:1 einlösen können.

Jedes bestehende LRT verfügt über ganz einzigartige Liquiditätseigenschaften. Wir gehen davon aus, dass diese Bedingungen aus mehreren Gründen bestehen bleiben:

1 Einige Protokolle haben möglicherweise das Glück, dass Investoren und Benutzer in der Anfangsphase Liquidität für ihr LRT bereitstellen.

2 , Token-Ausgabe, Bestechungssysteme in der Kette oder Erwartungen an Ereignisse wie „Punkte“

3. Einige Protokolle verfügen über komplexere und zentralisierte Liquiditätsanbieter, die ihre LRT eng an den zugrunde liegenden Vermögenswert koppeln und insgesamt weniger USD-Liquidität aufweisen. Es ist zu beachten, dass konzentrierte Liquidität nur innerhalb einer engen Preisspanne funktioniert und jede Preisbewegung außerhalb der ausgewählten Spanne zu erheblichen Preisauswirkungen führt.

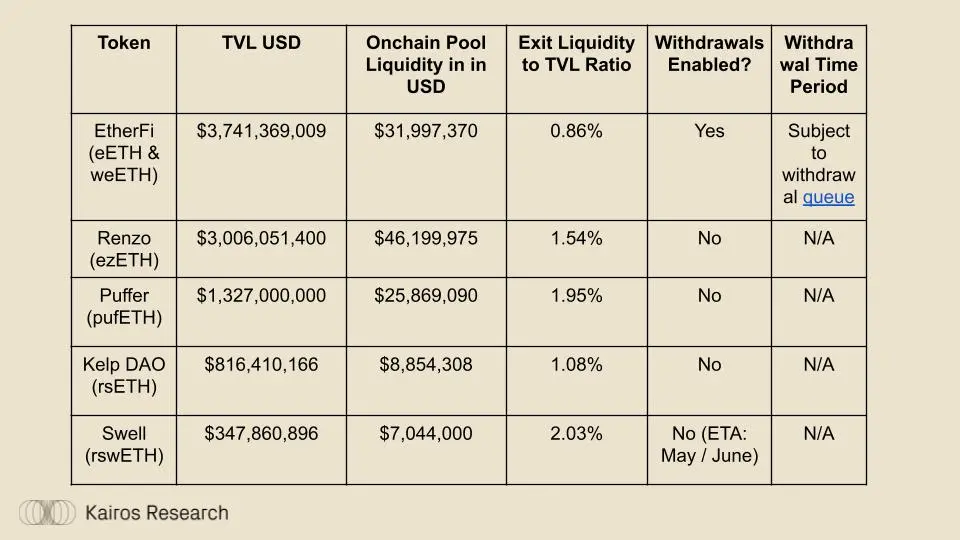

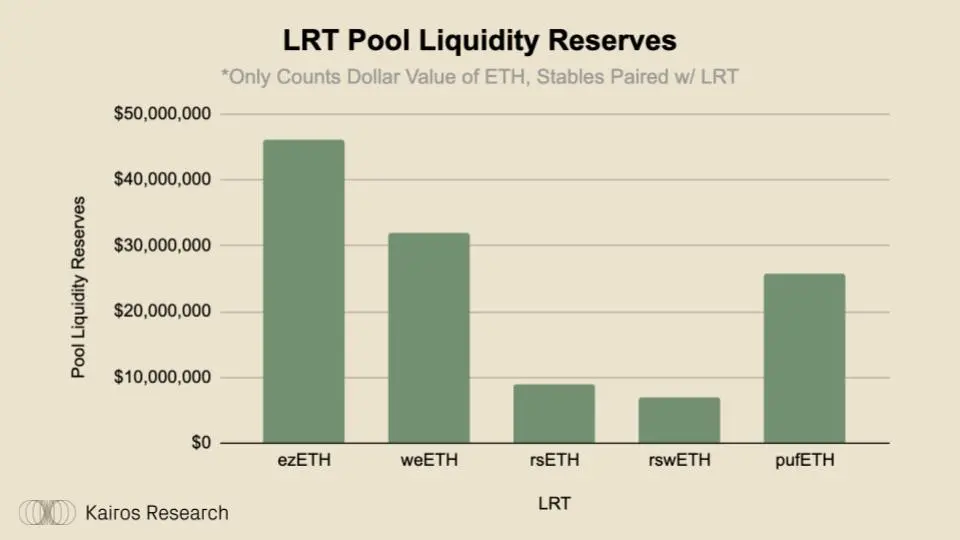

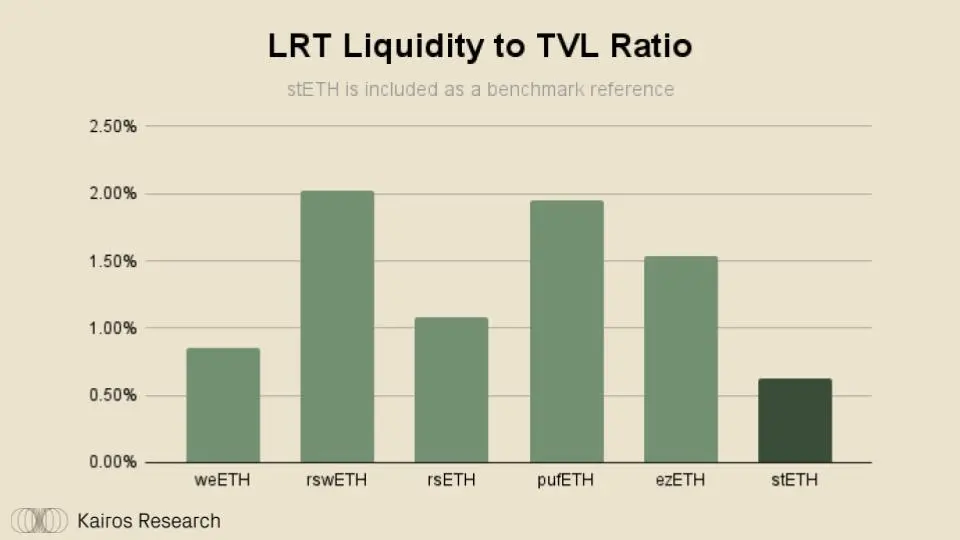

Hier ist eine sehr einfache Aufschlüsselung der On-Chain-Pool-Liquidität für die fünf besten LRTs im Ethereum-Mainnet (plus Arbitrum). Exit-Liquidität bezieht sich auf den USD-Wert der bargeldähnlichen Seite des LRT-Liquiditätspools.

Auf den Plattformen Curve, Balancer und Uniswap verfügen die fünf größten LRT-Gruppen über eine Pool-Liquidität von über 136 Millionen US-Dollar, was angesichts der aufstrebenden Natur der Re-Stake-Branche eine beeindruckende Zahl ist. Um jedoch die Liquidität jedes LRT deutlicher darzustellen, wenden wir auf jeden Vermögenswert ein Liquiditäts-/Marktkapitalisierungsverhältnis an.

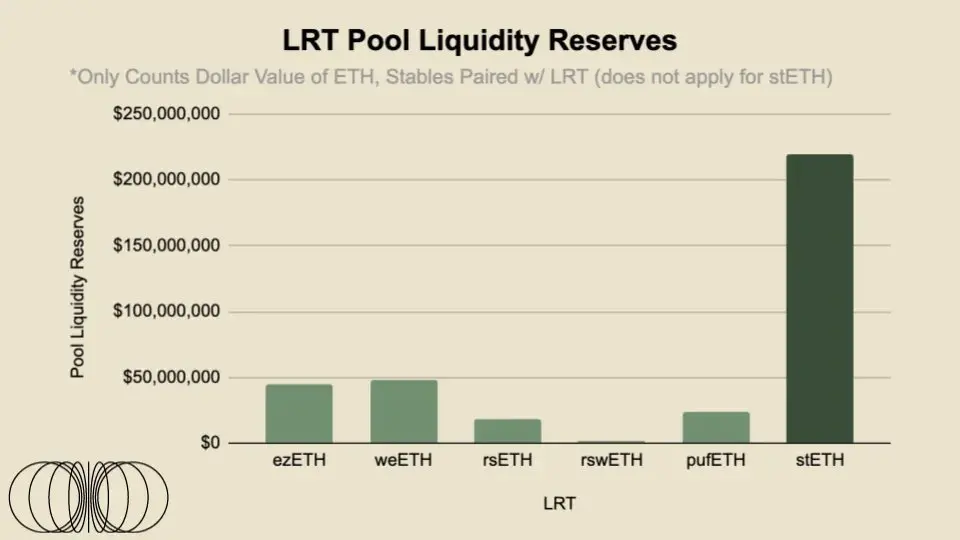

Im Vergleich zum Top-Liquid-Stake-Token stETH ist die Liquiditätsquote von LRT nicht allzu besorgniserregend. Angesichts des zusätzlichen Risikos, das mit dem erneuten Abstecken einhergeht, und der Tatsache, dass Eigenlayer einen siebentägigen Auszahlungszyklus hinzufügt, der über die Nichtabsteckwarteschlange von Ethereum hinausgeht, könnte die Liquidität von LRT wichtiger sein als die Liquidität von LST. Darüber hinaus wird stETH an mehreren großen zentralen Börsen gehandelt, wobei die Orderbücher von professionellen Hochfrequenzhandelsunternehmen verwaltet werden. Dies bedeutet, dass stETH über weitaus mehr Liquidität verfügt als in der Kette. Beispielsweise übersteigen bei OKX und Bybit ±2 % der Orderbuchliquidität 2 Millionen US-Dollar.

Daher kann LRT auch mit zentralisierten Börsen zusammenarbeiten, um die Integration zu verbessern und Market Maker über die Risiken und Vorteile aufzuklären, die sich daraus ergeben, ein Liquiditätsanbieter an diesen zentralisierten Handelsplätzen zu sein.

LRT-Daten

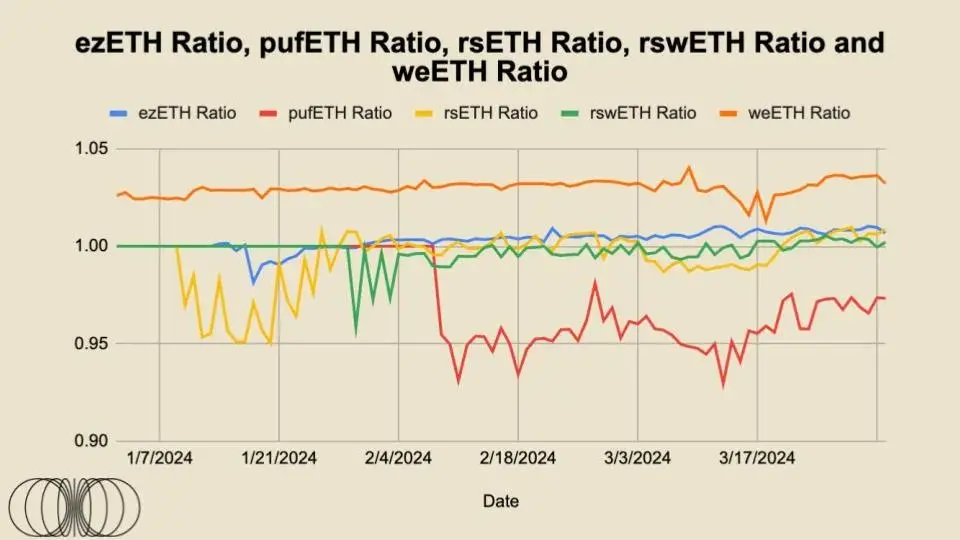

Wie in der obigen Grafik dargestellt, handeln rsETH, rswETH und ezETH alle relativ eng auf einer 1:1-Basis mit ETH, mit einem leichten Aufschlag. Aufgrund ihrer Beschaffenheit sollten sie künftig alle mit einer „Prämie“ gehandelt werden. Da es sich hierbei im Gegensatz zu stETH um nicht-basierte Token handelt, addieren sie sich automatisch zu den Einsatzprämien, was sich dann im Token-Preis widerspiegelt. Aus diesem Grund wird 1 wstETH derzeit bei etwa 1,16 ETH gehandelt. Theoretisch sollte der „faire Wert“ dieser Token im Laufe der Zeit aufgrund des Zeiteinsatz-Belohnungsfaktors weiter steigen und sich im erhöhten fairen Wert dieser Token widerspiegeln.

Die Verankerung dieser LRTs ist sehr wichtig, da sie im Wesentlichen das Maß an Vertrauen darstellen, das die Marktteilnehmer in das gesamte Projekt haben, das direkt von der Beteiligung der Teilnehmer oder der Bereitschaft der Arbitrageure, diese Auf- und Abschläge zu handeln, abhängt Behalten Sie den „fairen Wert“ der Token bei. „Die Auswirkung der Handelsbereitschaft.“

Wie aus der Handelssituation der beiden liquidesten LRTs, ezETH und weETH, hervorgeht, sind ihre Handelspreise im Zeitverlauf relativ stabil und entsprechen größtenteils ihren fairen Werten. Die leichte Abweichung von EtherFi vom fairen Wert in weETH kann größtenteils auf die Einführung seines Governance-Tokens zurückgeführt werden, da opportunistische Landwirte ihre Token austauschten und natürlich andere Marktteilnehmer einsprangen, um diese Rabattarbitrage zu handeln. Wir können mit ähnlichen Ereignissen rechnen, sobald Renzo seinen Governance-Token auf den Markt bringt.

KelpDAOs rsETH wurde bei der Einführung mit einem Abschlag auf den fairen Wert gehandelt, ist seitdem aber langsam, aber stetig zur Parität zurückgekehrt.

Für rswETH wurde es die meiste Zeit leicht unter seinem fairen Wert gehandelt, scheint aber in letzter Zeit die Parität mit seinem fairen Wert erreicht zu haben. Von all diesen LRTs ist pufETH der größte Ausreißer, da sie nur mit einem Abschlag auf den beizulegenden Zeitwert gehandelt werden. Dieser Trend scheint jedoch zu Ende zu gehen, da der Wert zunehmend näher am beizulegenden Zeitwert der zugrunde liegenden Vermögenswerte liegt.

Mit Ausnahme von EtherFi sind bei keinem dieser LRT-Anbieter Auszahlungen möglich. Wir glauben, dass ausreichend Liquidität in Verbindung mit der Möglichkeit für Benutzer, Gelder nach Belieben abzuheben, das Vertrauen der Marktteilnehmer in den Handel mit diesen Rabatten oder Aufschlägen stärken wird.

LRT im DeFi-Ökosystem

Sobald LRT weiter in das breitere DeFi-Ökosystem, insbesondere den Kreditmarkt, integriert wird, wird seine Bedeutung erheblich zunehmen. Wenn wir uns beispielsweise die aktuellen Devisenmärkte ansehen, ist insbesondere LST wie wstETH/stETH der größte besicherte Vermögenswert auf Aave und Spark und bietet etwa 4,8 Milliarden US-Dollar bzw. 2,1 Milliarden US-Dollar. Da sich LRT im DeFi-Ökosystem immer weiter entwickelt, gehen wir davon aus, dass sie LST in Bezug auf den Endbetrag übertreffen werden, insbesondere da der Markt das Risiko und die Produktstruktur besser versteht und sie mit der Zeit an Wert gewinnen werden. Darüber hinaus gibt es sowohl auf Compound als auch auf Aave Governance-Vorschläge zur Einführung von Renzos ezETH.

Wie bereits erwähnt, wird die Liquidität jedoch weiterhin das Lebenselixier dieser Produkte sein, um die Breite und Tiefe ihrer DeFi-Integration und die allgemeine Haltbarkeit sicherzustellen.

Fazit

Während stETH aufgrund des First-Mover-Vorteils früh einen Vorsprung erlangte und dominierte, starteten etwa zur gleichen Zeit eine Reihe von in diesem Bericht erwähnten LRTs, die die Marktdynamik auf ihrer Seite haben. Wir gehen davon aus, dass dies eine Marktstruktur ist, in der die Gewinner den Markt dominieren, da die meisten liquiden Vermögenswerte nach dem Machtgesetz funktionieren: Liquidität erzeugt Liquidität. Aus diesem Grund dominiert Binance trotz aller negativen Nachrichten und Turbulenzen weiterhin den Marktanteil zentralisierter Börsen.

Im Allgemeinen ist die Liquidität von Liquid Staking Tokens nicht sehr hoch. Die Liquidität ist ordentlich, aber jedes einzelne LRT weist größere Nuancen auf, die nur zunehmen werden, wenn sich die Delegationsstrategien langfristig unterscheiden. Für Erstanwender ist es möglicherweise einfacher, LRT als besicherten ETF zu verstehen. Viele werden um den gleichen Marktanteil konkurrieren, aber Allokationsstrategien und Gebührenstrukturen können auf lange Sicht die entscheidenden Faktoren dafür sein, wer die Gewinner und Verlierer sind. Darüber hinaus wird Liquidität angesichts der langen Auszahlungszyklen mit zunehmender Differenzierung der Produkte noch wichtiger.

In der Welt der Kryptowährungen können sich sieben Tage in normaler Zeit manchmal wie ein Monat anfühlen, da die globalen Märkte rund um die Uhr in Betrieb sind. Wenn schließlich diese LRTs beginnen, sich in den Kreditmarkt zu integrieren, wird die Poolliquidität noch wichtiger, da Liquidatoren abhängig von den unterschiedlichen Liquiditätsmerkmalen der zugrunde liegenden Sicherheit nur akzeptable Risiken eingehen wollen.

Das obige ist der detaillierte Inhalt vonWie viel Liquidität kann eine Liquiditätsweiterverpfändung bringen?. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1382

1382

52

52

Wofür ist Ouyi? Was ist Ouyi

Apr 01, 2025 pm 03:18 PM

Wofür ist Ouyi? Was ist Ouyi

Apr 01, 2025 pm 03:18 PM

OKX ist eine globale Digital Asset Trading Platform. Zu den Hauptfunktionen gehören: 1. Kauf und Verkauf digitaler Vermögenswerte (Spot-Handel), 2. Handel zwischen digitalen Vermögenswerten, 3. Bereitstellung von Marktbedingungen und Daten, 4. Bereitstellung diversifizierter Handelsprodukte (z. B. Derivate), 5. Bereitstellung von Wertvermögensdiensten für Vermögenswerte, 6. bequemes Asset-Management.

OKX Ouyi Exchange -Webversion Eingeben Sie Link ein. Klicken Sie auf die Eingabe

Mar 31, 2025 pm 06:21 PM

OKX Ouyi Exchange -Webversion Eingeben Sie Link ein. Klicken Sie auf die Eingabe

Mar 31, 2025 pm 06:21 PM

1. Geben Sie die Webversion von OKX EUYI Exchange ein ☜☜☜☜☜☜ Klicken Sie klicken, um zu speichern. 2. Klicken Sie auf den Link der OKX Euyi Exchange -App ☜☜☜☜ Klicken Sie klicken, um zu speichern. Nach dem Eingeben der offiziellen Website bietet die Clear -Schnittstelle ein Anmelde- und Registrierungsportal. Benutzer können sich für ein vorhandenes Konto anmelden oder ein neues Konto gemäß ihrer eigenen Situation registrieren. Unabhängig davon, ob es sich um Echtzeitmarktbedingungen, die Durchführung von Transaktionen oder die Verwaltung von Vermögenswerten handelt, bietet die OKX-Webversion ein einfaches und reibungsloses Betriebserlebnis, das für Anfänger und Veteranen geeignet ist. Besuchen Sie jetzt die offizielle OKX -Website für einfache Erfahrung

Gate.io Registrierungs -Tutorial

Mar 31, 2025 pm 11:09 PM

Gate.io Registrierungs -Tutorial

Mar 31, 2025 pm 11:09 PM

Dieser Artikel enthält ein detailliertes Tutorial für Gate.IO-Registrierung, das jeden Schritt vom Zugriff auf die offizielle Website bis zur Abschluss der Registrierung abdeckt, einschließlich Ausfüllen von Registrierungsinformationen, Überprüfung, Lesen von Benutzervereinbarungen usw. Der Artikel betont auch Sicherheitsmaßnahmen nach erfolgreicher Registrierung, z.

Gate.io Neueste Registrierungs -Tutorial für Anfänger

Mar 31, 2025 pm 11:12 PM

Gate.io Neueste Registrierungs -Tutorial für Anfänger

Mar 31, 2025 pm 11:12 PM

Dieser Artikel bietet Neulingen detaillierte Tutorials für Gate.IO -Registrierung, wobei sie den Registrierungsprozess schrittweise abgeschlossen haben, einschließlich des Zugriffs auf die offizielle Website, das Ausfüllen von Informationen, die Identitätsprüfung usw. und betont die Sicherheitseinstellungen nach der Registrierung. Darüber hinaus erwähnte der Artikel auch andere Börsen wie Binance, Ouyi und Sesam Open Door. Es wird empfohlen, dass Anfänger die richtige Plattform entsprechend ihren eigenen Bedürfnissen auswählen und die Leser daran erinnern, dass digitale Asset -Investitionen riskant sind und rational investieren sollten.

Das neueste Registrierungs -Tutorial für Gate.io -Webversion

Mar 31, 2025 pm 11:15 PM

Das neueste Registrierungs -Tutorial für Gate.io -Webversion

Mar 31, 2025 pm 11:15 PM

Dieser Artikel enthält ein detailliertes Tutorial für Gate.io -Webversion, mit dem Benutzer einfach mit dem Handel mit digitalem Asset beginnen können. Das Tutorial deckt jeden Schritt vom Zugriff auf die offizielle Website bis zur Abschluss der Registrierung ab und betont die Sicherheitseinstellungen nach der Registrierung. Der Artikel stellt auch kurz andere Handelsplattformen wie Binance, Ouyi und Sesam Open Door vor. Es wird empfohlen, dass Benutzer die richtige Plattform entsprechend ihren eigenen Bedürfnissen auswählen und auf Investitionsrisiken achten.

OK Offizielle Portal -Web -Version OK Austauschen offizielle Webversion Login -Portal

Mar 31, 2025 pm 06:24 PM

OK Offizielle Portal -Web -Version OK Austauschen offizielle Webversion Login -Portal

Mar 31, 2025 pm 06:24 PM

In diesem Artikel wird beschrieben, wie die offizielle Webversion von OK Exchange verwendet wird, um sich anzumelden. Benutzer müssen nur nach "OK Exchange Official Web -Version" in ihrem Browser suchen, auf die Login -Taste in der oberen rechten Ecke klicken und die offizielle Website eingeben und den Benutzernamen eingeben, und das Passwort einmelden. Anmeldet sich angemeldet. Registrierte Benutzer können problemlos mit Vermögenswerten umgesetzt werden. Worauf warten Sie noch? Besuchen Sie die offizielle Website von OK Exchange Now, um Ihre digitale Asset -Reise zu beginnen!

Was sind die empfohlenen Websites für die Software Virtual Currency App?

Mar 31, 2025 pm 09:06 PM

Was sind die empfohlenen Websites für die Software Virtual Currency App?

Mar 31, 2025 pm 09:06 PM

In diesem Artikel wird zehn bekannte Websites für die Empfehlungen im Zusammenhang mit der virtuellen Währung empfohlen, darunter Binance Academy, OKX Learn, Coingecko, Cryptoslate, Coindesk, Investopedia, Coinmarketcap, Huobi University, Coinbase Learn und Cryptocompare. Diese Websites liefern nicht nur Informationen wie Marktdaten für virtuelle Währungen, Preistrendanalyse usw., sondern auch umfangreiche Lernressourcen, einschließlich grundlegender Blockchain -Kenntnisse, Handelsstrategien sowie Tutorials und Überprüfungen verschiedener Handelsplattform -Apps, wodurch Benutzer dazu beitragen, sie besser zu verstehen und zu nutzen

Xbit dezentraler Exchange -App -Download -Empfehlung

Mar 31, 2025 pm 08:21 PM

Xbit dezentraler Exchange -App -Download -Empfehlung

Mar 31, 2025 pm 08:21 PM

In diesem Artikel werden die Download- und Installationsschritte der XBit Exchange Mobile -App ausführlich vorgestellt, einschließlich vier Schritten: Zugriff auf die offizielle Website (https://www.xbit.com/), das Herunterladen des Installationspakets des entsprechenden Betriebssystems (iOS oder Android) herunterladen, die Software (einschließlich der Installationsmethoden von IOS und das. Das Fehlwegen) sowie das öffnen der appellierenden und registrieren und das appelling/loeging the actways -appelling- und appelling-/loge -appelling/loge -sorgfältiges Erstellen des AUFGENS-/LOGING -AUFGEBORDE. Websites und wählen Sie das Installationspaket gemäß Ihrer eigenen Systemversion. Wenn Sie Fragen haben, wenden Sie sich bitte an Xbit Exchange Online -Kundendienst.