Quantilregression für probabilistische Zeitreihenprognosen

Ändern Sie nicht die Bedeutung des ursprünglichen Inhalts, optimieren Sie den Inhalt nicht, schreiben Sie den Inhalt neu und schreiben Sie nicht weiter. „Die Quantilregression erfüllt diesen Bedarf, indem sie Vorhersageintervalle mit quantifizierten Chancen bereitstellt. Dabei handelt es sich um eine statistische Technik zur Modellierung der Beziehung zwischen einer Prädiktorvariablen und einer Antwortvariablen, insbesondere wenn die bedingte Verteilung der Antwortvariablen von Interesse ist. Im Gegensatz zur herkömmlichen Regression Methoden: Die Quantilregression konzentriert sich auf die Schätzung der bedingten Größe der Antwortvariablen und nicht auf den bedingten Mittelwert lineare Beziehung zwischen einer Menge von Regressoren X und den Quantilen der erklärten Variablen Y.

Das bestehende Regressionsmodell ist eigentlich eine Methode zur Untersuchung der Beziehung zwischen der erklärten Variablen und der erklärenden Variablen. Sie konzentrieren sich auf die Beziehung zwischen den erklärenden Variablen und den erklärten Variablen sowie deren Fehlerverteilung. Medianregression und Quantilregression sind zwei gängige Regressionsmodelle. Sie wurden erstmals von Koenker und Bassett (1978) vorgeschlagen.  Die Berechnung des gewöhnlichen Regressionsschätzers der kleinsten Quadrate basiert auf der Minimierung der Summe der quadrierten Residuen. Die Berechnung des Quantil-Regressionsschätzers basiert ebenfalls auf der Minimierung des Absolutwert-Residuums in symmetrischer Form. Unter diesen ist die Median-Regressionsoperation der kleinste absolute Abweichungsschätzer (LAD, kleinster absoluter Abweichungsschätzer).

Die Berechnung des gewöhnlichen Regressionsschätzers der kleinsten Quadrate basiert auf der Minimierung der Summe der quadrierten Residuen. Die Berechnung des Quantil-Regressionsschätzers basiert ebenfalls auf der Minimierung des Absolutwert-Residuums in symmetrischer Form. Unter diesen ist die Median-Regressionsoperation der kleinste absolute Abweichungsschätzer (LAD, kleinster absoluter Abweichungsschätzer).

!pip install neuralprophet!pip uninstall numpy!pip install git+https://github.com/ourownstory/neural_prophet.git numpy==1.23.5

%matplotlib inlinefrom matplotlib import pyplot as pltimport pandas as pdimport numpy as npimport loggingimport warningslogging.getLogger('prophet').setLevel(logging.ERROR)warnings.filterwarnings("ignore")data = pd.read_csv('/bike_sharing_daily.csv')data.tail()Plotten Sie die Anzahl der geteilten Fahrräder. Wir beobachteten, dass die Nachfrage im zweiten Jahr anstieg und einem saisonalen Muster folgte.

# convert string to datetime64data["ds"] = pd.to_datetime(data["dteday"])# create line plot of sales dataplt.plot(data['ds'], data["cnt"])plt.xlabel("date")plt.ylabel("Count")plt.show() Bild (C): Tägliche Nachfrage nach Fahrradverleih

Bild (C): Tägliche Nachfrage nach Fahrradverleih

Machen Sie die grundlegendste Datenvorbereitung für die Modellierung. NeuralProphet erfordert die Spaltennamen ds und y, was mit Prophet identisch ist.

df = data[['ds','cnt']]df.columns = ['ds','y']

构建分位数回归模型

直接在 NeuralProphet 中构建分位数回归。假设我们需要第 5、10、50、90 和 95 个量级的值。我们指定 quantile_list = [0.05,0.1,0.5,0.9,0.95],并打开参数 quantiles = quantile_list。

from neuralprophet import NeuralProphet, set_log_levelquantile_list=[0.05,0.1,0.5,0.9,0.95 ]# Model and predictionm = NeuralProphet(quantiles=quantile_list,yearly_seasnotallow=True,weekly_seasnotallow=True,daily_seasnotallow=False)m = m.add_country_holidays("US")m.set_plotting_backend("matplotlib")# Use matplotlibdf_train, df_test = m.split_df(df, valid_p=0.2)metrics = m.fit(df_train, validation_df=df_test, progress="bar")metrics.tail()分位数回归预测

我们将使用 .make_future_dataframe()为预测创建新数据帧,NeuralProphet 是基于 Prophet 的。参数 n_historic_predictions 为 100,只包含过去的 100 个数据点。如果设置为 True,则包括整个历史数据。我们设置 period=50 来预测未来 50 个数据点。

future = m.make_future_dataframe(df, periods=50, n_historic_predictinotallow=100) #, n_historic_predictinotallow=1)# Perform prediction with the trained modelsforecast = m.predict(df=future)forecast.tail(60)

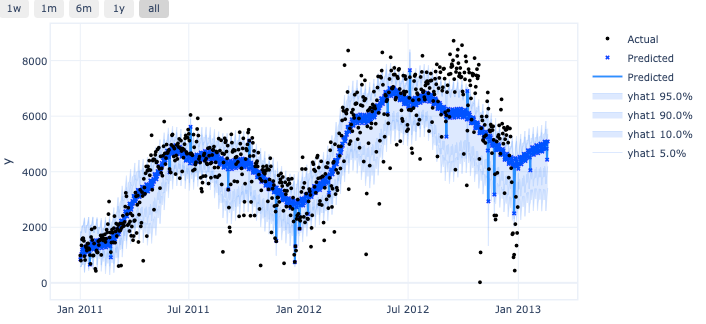

预测结果存储在数据框架 predict 中。

图 (D):预测

图 (D):预测

上述数据框架包含了绘制地图所需的所有数据元素。

m.plot(forecast, plotting_backend="plotly-static"#plotting_backend = "matplotlib")

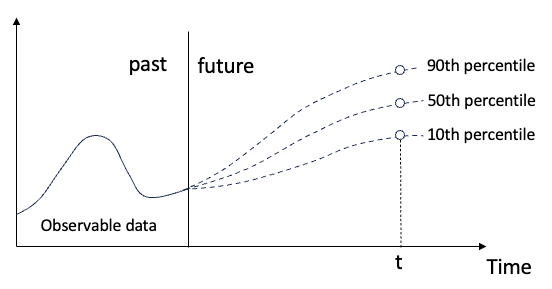

预测区间是由分位数值提供的!

图 (E):分位数预测

图 (E):分位数预测

预测区间和置信区间的区别

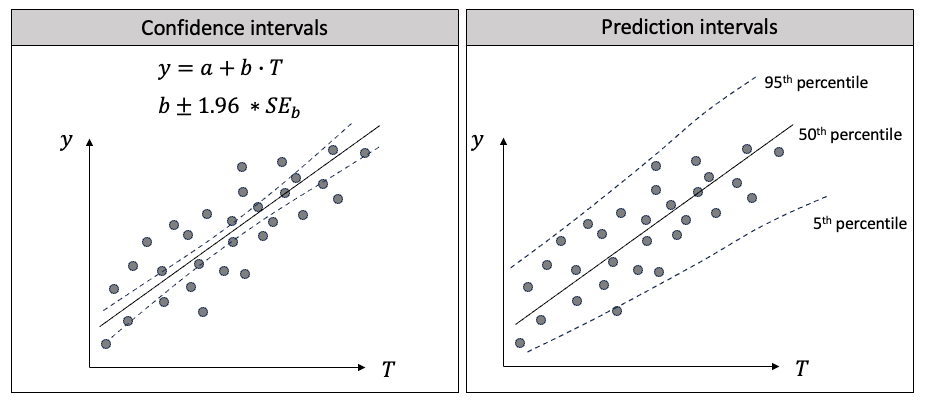

预测区间和置信区间在流行趋势中很有帮助,因为它们可以量化不确定性。它们的目标、计算方法和应用是不同的。下面我将用回归来解释两者的区别。在图(F)中,我在左边画出了线性回归,在右边画出了分位数回归。

图(F):置信区间与预测区间的区别

图(F):置信区间与预测区间的区别

首先,它们的目标不同:

- 线性回归的主要目标是找到一条线,使预测值尽可能接近给定自变量值时因变量的条件均值。

- 分位数回归旨在提供未来观测值的范围,在一定的置信度下。它估计自变量与因变量条件分布的不同量化值之间的关系。

其次,它们的计算方法不同:

- 在线性回归中,置信区间是对自变量系数的区间估计,通常使用普通最小二乘法 (OLS) 找出数据点到直线的最小总距离。系数的变化会影响预测的条件均值 Y。

- 在分位数回归中,你可以选择依赖变量的不同量级来估计回归系数,通常是最小化绝对偏差的加权和,而不是使用OLS方法。

第三,它们的应用不同:

- 在线性回归中,预测的条件均值有 95% 的置信区间。置信区间较窄,因为它是条件平均值,而不是整个范围。

- 在分位数回归中,预测值有 95% 的概率落在预测区间的范围内。

写在最后

本文介绍了分位数回归预测区间的概念,以及如何利用 NeuralProphet 生成预测区间。我们还强调了预测区间和置信区间之间的差异,这在商业应用中经常引起混淆。后面将继续探讨另一项重要的技术,即复合分位数回归(CQR),用于预测不确定性。

Das obige ist der detaillierte Inhalt vonQuantilregression für probabilistische Zeitreihenprognosen. Für weitere Informationen folgen Sie bitte anderen verwandten Artikeln auf der PHP chinesischen Website!

Heiße KI -Werkzeuge

Undresser.AI Undress

KI-gestützte App zum Erstellen realistischer Aktfotos

AI Clothes Remover

Online-KI-Tool zum Entfernen von Kleidung aus Fotos.

Undress AI Tool

Ausziehbilder kostenlos

Clothoff.io

KI-Kleiderentferner

AI Hentai Generator

Erstellen Sie kostenlos Ai Hentai.

Heißer Artikel

Heiße Werkzeuge

Notepad++7.3.1

Einfach zu bedienender und kostenloser Code-Editor

SublimeText3 chinesische Version

Chinesische Version, sehr einfach zu bedienen

Senden Sie Studio 13.0.1

Leistungsstarke integrierte PHP-Entwicklungsumgebung

Dreamweaver CS6

Visuelle Webentwicklungstools

SublimeText3 Mac-Version

Codebearbeitungssoftware auf Gottesniveau (SublimeText3)

Heiße Themen

1378

1378

52

52

So führen Sie das H5 -Projekt aus

Apr 06, 2025 pm 12:21 PM

So führen Sie das H5 -Projekt aus

Apr 06, 2025 pm 12:21 PM

Ausführen des H5 -Projekts erfordert die folgenden Schritte: Installation der erforderlichen Tools wie Webserver, Node.js, Entwicklungstools usw. Erstellen Sie eine Entwicklungsumgebung, erstellen Sie Projektordner, initialisieren Sie Projekte und schreiben Sie Code. Starten Sie den Entwicklungsserver und führen Sie den Befehl mit der Befehlszeile aus. Vorschau des Projekts in Ihrem Browser und geben Sie die Entwicklungsserver -URL ein. Veröffentlichen Sie Projekte, optimieren Sie Code, stellen Sie Projekte bereit und richten Sie die Webserverkonfiguration ein.

So sehen Sie die Ergebnisse nach dem Modifizieren des Bootstraps

Apr 07, 2025 am 10:03 AM

So sehen Sie die Ergebnisse nach dem Modifizieren des Bootstraps

Apr 07, 2025 am 10:03 AM

Schritte zur Anzeige der geänderten Bootstrap -Ergebnisse: Öffnen Sie die HTML -Datei direkt im Browser, um sicherzustellen, dass die Bootstrap -Datei korrekt verwiesen wird. Löschen Sie den Browser -Cache (Strg Shift R). Wenn Sie CDN verwenden, können Sie CSS im Entwickler -Tool direkt ändern, um die Effekte in Echtzeit anzuzeigen. Wenn Sie den Bootstrap -Quellcode ändern, laden Sie die lokale Datei herunter und ersetzen Sie den Befehl "Build mithilfe eines Build -Tools wie WebPack.

Wie man Vue Pagination verwendet

Apr 08, 2025 am 06:45 AM

Wie man Vue Pagination verwendet

Apr 08, 2025 am 06:45 AM

Pagination ist eine Technologie, die große Datensätze in kleine Seiten aufteilt, um die Leistung und die Benutzererfahrung zu verbessern. In VUE können Sie die folgende integrierte Methode zum Paging verwenden: Berechnen Sie die Gesamtzahl der Seiten: TotalPages () TRAVERSAL-Seitennummer: V-für Anweisung, um die aktuelle Seite festzulegen: aktuelle Seite

Hadidb: Eine leichte, horizontal skalierbare Datenbank in Python

Apr 08, 2025 pm 06:12 PM

Hadidb: Eine leichte, horizontal skalierbare Datenbank in Python

Apr 08, 2025 pm 06:12 PM

Hadidb: Eine leichte, hochrangige skalierbare Python-Datenbank Hadidb (HadIDB) ist eine leichte Datenbank in Python mit einem hohen Maß an Skalierbarkeit. Installieren Sie HadIDB mithilfe der PIP -Installation: PipinstallHadIDB -Benutzerverwaltung erstellen Benutzer: createUser (), um einen neuen Benutzer zu erstellen. Die Authentication () -Methode authentifiziert die Identität des Benutzers. fromHadidb.operationImportUseruser_obj = user ("admin", "admin") user_obj.

Überwachen Sie MySQL und Mariadb -Tröpfchen mit Prometheus Mysql Exporteur

Apr 08, 2025 pm 02:42 PM

Überwachen Sie MySQL und Mariadb -Tröpfchen mit Prometheus Mysql Exporteur

Apr 08, 2025 pm 02:42 PM

Eine effektive Überwachung von MySQL- und MariADB -Datenbanken ist entscheidend für die Aufrechterhaltung einer optimalen Leistung, die Identifizierung potenzieller Engpässe und die Gewährleistung der Zuverlässigkeit des Gesamtsystems. Prometheus MySQL Exporteur ist ein leistungsstarkes Tool, das detaillierte Einblicke in Datenbankmetriken bietet, die für die proaktive Verwaltung und Fehlerbehebung von entscheidender Bedeutung sind.

So sehen Sie das JavaScript -Verhalten von Bootstrap

Apr 07, 2025 am 10:33 AM

So sehen Sie das JavaScript -Verhalten von Bootstrap

Apr 07, 2025 am 10:33 AM

Der JavaScript -Abschnitt von Bootstrap bietet interaktive Komponenten, die statische Seiten Vitalität ergeben. Wenn Sie sich den Open -Source -Code ansehen, können Sie verstehen, wie er funktioniert: Ereignisbindung löst Dom -Operationen und Stiländerungen aus. Die grundlegende Nutzung umfasst die Einführung von JavaScript -Dateien und die Verwendung von APIs, und die erweiterte Verwendung umfasst benutzerdefinierte Ereignisse und Erweiterungsfunktionen. Zu den häufig gestellten Fragen gehören Versionskonflikte und CSS-Stilkonflikte, die durch Doppelüberprüfung des Codes gelöst werden können. Die Tipps zur Leistungsoptimierung umfassen On-Demand-Laden- und Codekomprimierung. Der Schlüssel zum Beherrschen von Bootstrap JavaScript ist das Verständnis der Designkonzepte, zum Kombinieren praktischer Anwendungen und zum Debuggen und Erforschen von Entwickler -Tools.

Ist Git das gleiche wie GitHub?

Apr 08, 2025 am 12:13 AM

Ist Git das gleiche wie GitHub?

Apr 08, 2025 am 12:13 AM

Git und Github sind nicht dasselbe. Git ist ein Versionskontrollsystem, und GitHub ist eine GIT-basierte Code-Hosting-Plattform. Git wird verwendet, um Codeversionen zu verwalten, und GitHub bietet eine Online -Zusammenarbeit.

So erstellen Sie ein Bootstrap -Framework

Apr 07, 2025 pm 02:54 PM

So erstellen Sie ein Bootstrap -Framework

Apr 07, 2025 pm 02:54 PM

Bootstrap Framework Building Guide: Laden Sie Bootstrap herunter und verknüpfen Sie es mit Ihrem Projekt. Erstellen Sie eine HTML -Datei, um die erforderlichen Elemente hinzuzufügen. Erstellen Sie ein reaktionsschnelles Layout mit dem Bootstrap -Mesh -System. Fügen Sie Bootstrap -Komponenten wie Schaltflächen und Formulare hinzu. Entscheiden Sie sich selbst, ob Sie Bootstrap anpassen und Stylesheets bei Bedarf kompilieren möchten. Verwenden Sie das Versionskontrollsystem, um Ihren Code zu verfolgen.