Titre original : "Les faiseurs de pluie du marché de la cryptographie"

Cette newsletter se concentre sur l'analyse des protocoles qui génèrent les frais les plus importants (dont la blockchain et les applications décentralisées). Nous nous concentrons sur ces raisons. Les accords incluent principalement :

Quels accords les utilisateurs sont-ils les plus susceptibles de payer pour les services ? Quels types de services ces accords fournissent-ils et quels sont leurs modèles économiques ? Quel est le montant total réellement payé par les utilisateurs ? Quels segments de marché spécifiques sont plus populaires que d’autres ? Existe-t-il des protocoles qui dominent certains segments de marché ? En analysant un graphique détaillé, nous examinerons en profondeur les tendances du secteur sur le marché des cryptomonnaies.

Explorons en détail !

Les protocoles ciblés incluent : Ethereum, Tron, Bitcoin, Solana, BNB Chain et Base.

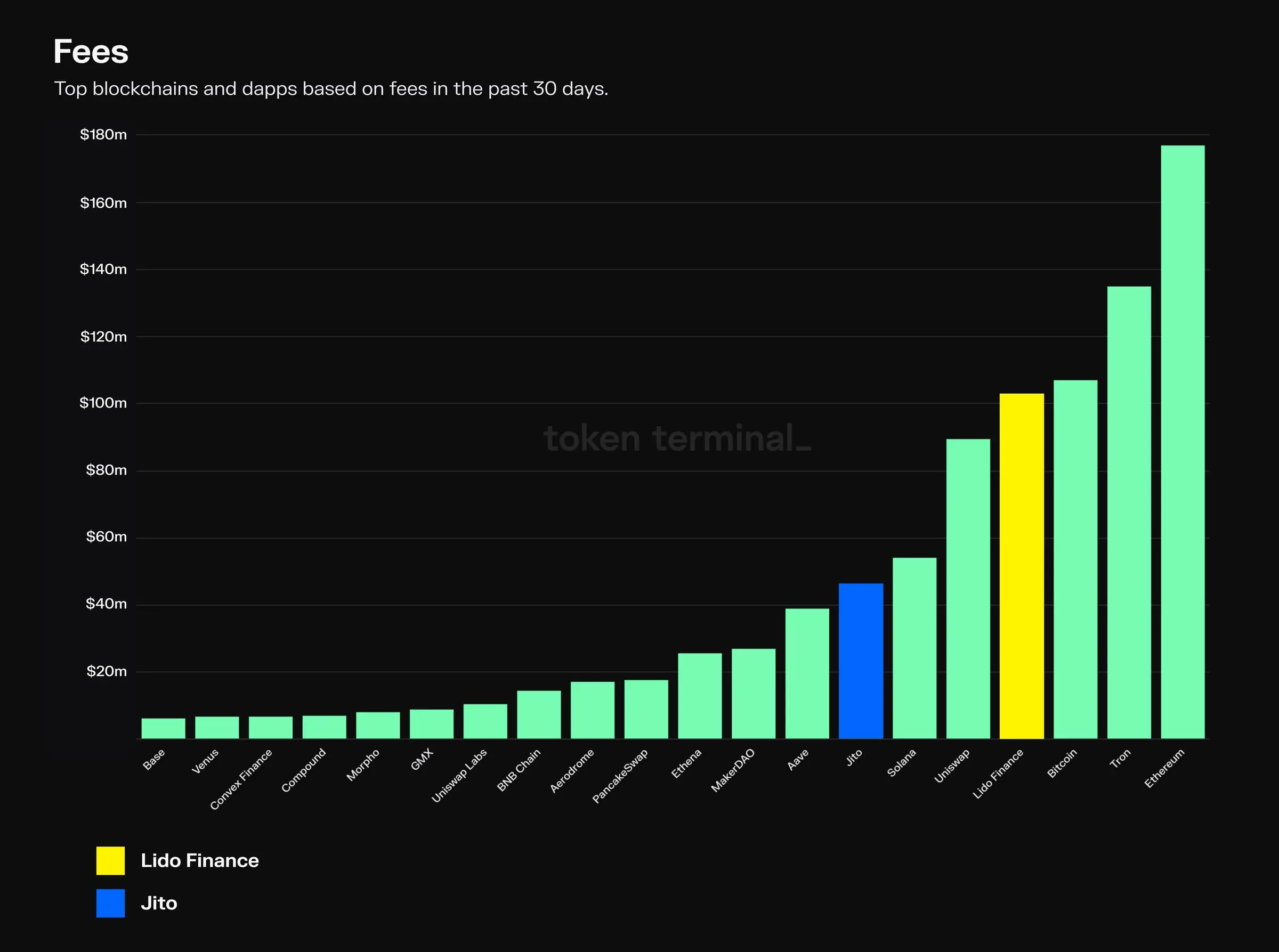

Les principaux frais proviennent des blockchains générales

Sur les 20 principaux protocoles, 5 sont des blockchains de couche 1 (L1) et seulement 1 est une blockchain de couche 2 (L2).

Ethereum a enregistré les frais les plus élevés au cours des 30 derniers jours, atteignant environ 180 millions de dollars. Bien que les frais de transaction moyens de Base soient relativement faibles, à environ 0,03 $ (par rapport aux 4,5 $ d'Ethereum L1), Base a également réussi à se classer dans le top 20 grâce à l'activité accrue des utilisateurs au niveau L2.

À l'exception des blockchains L1 et L2, tous les autres protocoles du top 20 relèvent de la catégorie de la finance décentralisée (DeFi).

Protocoles clés : Lido Finance et Jito.

Lido a la génération de frais la plus élevée parmi toutes les applications de cryptographie

Jito exploite deux activités différentes : le jalonnement de liquidité (JitoSOL) et le marché de maximisation de la valeur extractible (MEV), la première grâce à une gestion basée sur les actifs sous gestion. La rentabilité est obtenue grâce aux frais, tandis que ce dernier est obtenu grâce aux conseils MEV collectés auprès des validateurs (ce tableau n'inclut que les conseils MEV).

En revanche, Lido se concentre sur le jalonnement de liquidité, gagnant des commissions grâce aux récompenses de mise collectées auprès des déposants. Lido génère environ deux fois plus de dépenses que Jito, mais Jito connaît une croissance plus rapide.

Lido dispose de 3,35 milliards de dollars d'actifs sous gestion promis, tandis que Jito dispose de 160 millions de dollars. Lido a une capitalisation boursière entièrement diluée de 190 millions de dollars, contre 250 millions de dollars pour Jito.

Protocoles clés : Uniswap, PancakeSwap, Aerodrome, Uniswap Labs et GMX.

Uniswap DAO domine la catégorie DEX avec des frais mensuels approchant les 100 millions de dollars

Uniswap DAO a le rendement de frais le plus élevé dans l'espace DEX. Notamment, Uniswap Labs est considéré comme une entité indépendante qui gagne de l’argent en facturant aux utilisateurs la connexion au protocole Uniswap à l’aide de l’application frontale officielle d’Uniswap Labs.

Par rapport aux autres DEX du top 20, les frais d’Uniswap DAO sont environ le double du leur.

Aerodrome, en tant que DEX basé sur une base, a des frais deux fois supérieurs à ceux de sa blockchain L2 sous-jacente.

Protocoles clés : MakerDAO et Ethena.

Ethena a le potentiel de surpasser MakerDAO en termes de frais

MakerDAO et Ethena dominent l'espace des émetteurs de pièces stables décentralisés. Les plus grands émetteurs de pièces stables du marché, tels que Tether (USDT) et Circle (USDC), ne sont pas inclus car leurs frais et revenus sont principalement générés hors chaîne.

Ethena devrait être lancé en novembre 2024, alors que MakerDAO était déjà en ligne dès novembre 2017.

Les protocoles axés sur : Aave, Morpho, Compound et Venus.

Aave est le quatrième plus grand générateur de frais dans le domaine des cryptomonnaies.

Dans la catégorie des prêts, Aave domine, avec un écart de frais de 30 millions de dollars entre elle et Morpho, deuxième.

Bien que Compound et Aave aient tous deux été lancés en 2020, Aave a réussi à surpasser Compound en termes de prêts actifs et de génération de frais.

Obwohl Aave im gesamten Kreditbereich führend ist, hat Venus einen klaren Vorsprung auf dem Kreditmarkt der BNB-Kette, da derzeit etwa 90 % der Gebühren aus der Geschäftstätigkeit in der BNB-Kette stammen.

In diesem Teil wird hauptsächlich die Blockchain für die Anwendungsbereitstellung vorgestellt.

Die meisten der führenden kostenpflichtigen Anwendungen entscheiden sich für die Bereitstellung auf mehreren Blockchains.

Im Kryptobereich werden die meisten der Top 20 kostenpflichtigen Anwendungen auf Ethereum (sowohl L1 als auch L2) bereitgestellt.

Es ist erwähnenswert, dass Vermögensemittenten (z. B. Emittenten von Stablecoins und Anbieter von Liquiditätsverpfändungen) meist ein Single-Chain-Management übernehmen und ihre Kernprodukte (Stablecoins oder LST) als Brückenaktiva auf mehreren anderen Ketten fungieren.

In diesen Top 20 ist Aerodrome die einzige Anwendung, die mit der L2-Blockchain (Base) beginnt.

Wie hoch sind die Gebühren?

Die Gebühr bezieht sich auf den Gesamtbetrag, den der Endnutzer des Vertragsdienstes zahlt.

Verschiedene Marktsektoren haben unterschiedliche Gebührenstrukturen, da die Protokolle jedes Sektors ihre eigenen, einzigartigen Geschäftsmodelle haben:

Was ist der Unterschied zwischen Gebühren und Einnahmen?

Was ist der Unterschied zwischen Einkommen und Einkommen?

Wann sind Ausgaben, Einnahmen oder Leistungen zu berücksichtigen?

Als Faustregel sollten sich Anleger in den frühen Phasen eines Protokolls, wenn die Monetarisierung noch nicht begonnen hat, auf Gebühren konzentrieren und in den Phasen, in denen die Monetarisierung bereits begonnen hat, auf Einnahmen und/oder Gewinne:

Behalten Sie außerdem das folgende Verhältnis im Auge:

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Que signifient les faces C et B ?

Que signifient les faces C et B ?

Quelle plateforme est la meilleure pour le trading de devises virtuelles ?

Quelle plateforme est la meilleure pour le trading de devises virtuelles ?

utilisation du tracker de vitesse

utilisation du tracker de vitesse

Outils de téléchargement et d'installation Linux courants

Outils de téléchargement et d'installation Linux courants

prix du fil coin aujourd'hui

prix du fil coin aujourd'hui

Windows ne peut pas accéder au chemin de périphérique ou à la solution de fichier spécifié

Windows ne peut pas accéder au chemin de périphérique ou à la solution de fichier spécifié

Introduction à la méthode d'imbrication des répéteurs

Introduction à la méthode d'imbrication des répéteurs

Comment faire apparaître les images ppt une par une

Comment faire apparaître les images ppt une par une

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)