web3.0

Glassnode : De nombreux indicateurs sont tombés à des plus bas historiques et la volatilité pourrait être plus grande à court terme.

web3.0

Glassnode : De nombreux indicateurs sont tombés à des plus bas historiques et la volatilité pourrait être plus grande à court terme.

Glassnode : De nombreux indicateurs sont tombés à des plus bas historiques et la volatilité pourrait être plus grande à court terme.

Titre original : Grounding Through Confluence

Résumé

- Bien que le prix du Bitcoin soit stable ou en baisse, une grande partie du marché est toujours rentable et les détenteurs à court terme supportent la plupart des pertes.

- En combinant des modèles de tarification en chaîne et des indicateurs techniques, nous explorons le développement futur du marché.

- La volatilité poursuit sa compression historique, ce qui témoigne d'un sentiment modéré des investisseurs, mais laisse également entrevoir le potentiel d'une plus grande volatilité à venir.

La rentabilité du marché reste forte

Lorsque le prix du Bitcoin est tombé dans la fourchette des 60 000 $, un certain degré de peur et un sentiment baissier ont émergé parmi de nombreux investisseurs en actifs numériques. Cela n’est pas rare lorsque la volatilité des marchés s’arrête et entre en hibernation, alors que l’apathie s’installe.

Malgré cela, la rentabilité globale des investisseurs est toujours très forte du point de vue du ratio MVRV, la moyenne détenant toujours 2x le profit par pièce. Il s’agit souvent de l’indicateur ou de la règle qui différencie les phases de marché haussier « enthousiastes » et « maniaques ».

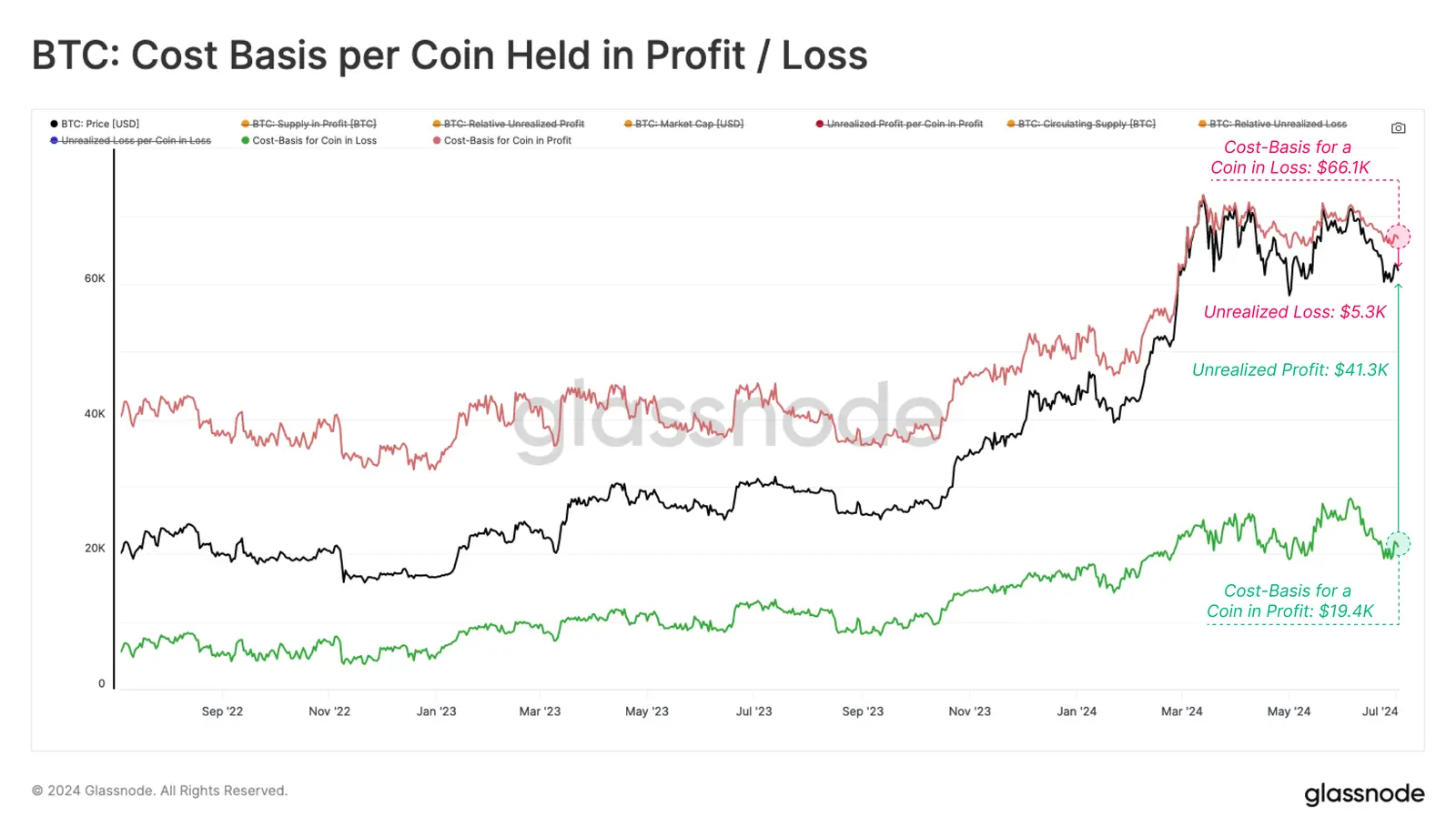

En divisant tous les avoirs en profits ou pertes non réalisés, nous pouvons évaluer la base de coût moyen de chaque groupe et l'ampleur moyenne des profits et pertes non réalisés par pièce.

· La détention de pièces rentable moyenne présente un gain non réalisé de 41,3 000 $ et un coût d'environ 19,4 000 $. Il convient de noter que ces données sont faussées par les pièces qui ont été déplacées plus tôt dans le cycle, notamment les entités Patoshi, les premiers mineurs et les pièces qui ont été perdues.

· La perte non réalisée moyenne d'un portefeuille de pièces perdant est de 5 000 $ et le coût est d'environ 66 1 000 $. Ces pièces sont principalement détenues par des détenteurs à court terme, car peu de « meilleurs acheteurs » du cycle 2021 les détiennent encore.

Ces deux indicateurs aident à identifier les points de pression de vente potentiels alors que les investisseurs cherchent à conserver leurs gains ou à éviter des pertes non réalisées plus importantes.

En examinant le ratio profit/perte latent par pièce, nous pouvons voir que l'ampleur des gains papier de la participation était de 8,2 fois les pertes papier. Seulement 18 % des jours de bourse enregistrent une valeur relative plus élevée, et toutes ces données indiquent que nous sommes dans une phase haussière fébrile.

On pourrait affirmer que le plus haut historique (ATH) de mars a été post-approbation de l’ETF et présente plusieurs caractéristiques cohérentes avec les sommets historiques du marché haussier.

Déterminer où vous en êtes dans le cycle

Le prix du Bitcoin s'est consolidé dans la fourchette de 60 000 $ à 70 000 $ depuis son plus haut historique en mars, avec l'apathie et l'ennui des investisseurs. Cela a conduit à l’indécision de la plupart des investisseurs et le marché n’a pas réussi à établir une tendance solide.

Pour déterminer où nous en sommes dans le cycle, nous nous référerons à un cadre simplifié pour réfléchir aux cycles historiques du marché Bitcoin :

· Deep Bear Market : le prix est inférieur au prix réalisé

· Early Bull Market : le prix est entre le prix réalisé et moyenne réelle du marché

· Marché haussier enthousiaste : le prix se situe entre le plus haut historique et la moyenne réelle du marché

· Marché haussier frénétique : le prix est plus élevé que le plus haut historique du cycle précédent

Actuellement , le prix est toujours au stade du marché haussier enthousiaste, seulement quelques très brèves plongées dans la zone de frénésie. La moyenne réelle du marché est de 50 000 $, ce qui représente le coût de base moyen de chaque investisseur actif.

Ce niveau est un niveau de prix clé pour déterminer si le marché peut poursuivre le marché macro-haussier.

Ensuite, nous examinerons le groupe des détenteurs à court terme et superposerons leur base de coûts avec leurs niveaux de plus ou moins 1 écart type. Cela fournit un domaine dans lequel ces détenteurs sensibles aux prix peuvent commencer à réagir :

· Des bénéfices non réalisés importants signalent un marché potentiellement surchauffé, actuellement évalué à 92 000 $.

· Le groupe des détenteurs à court terme a un seuil de rentabilité de 64 000 $, les prix au comptant sont actuellement en dessous de ce niveau mais tentent de le récupérer.

· Des pertes non réalisées importantes signalent un marché potentiellement survendu, actuellement évalué à 50 000 $. Ceci est cohérent avec la moyenne réelle du marché qui sert de point d'arrêt du marché haussier.

Il convient de noter que seulement 7 % des jours de bourse enregistrent des prix au comptant inférieurs à la bande d’écart type de -1, un phénomène relativement rare.

Avec des prix inférieurs au coût de base des détenteurs à court terme, le niveau de stress financier parmi les différents sous-ensembles de ce groupe doit être examiné. En segmentant la mesure de l’âge, nous pouvons décortiquer et examiner la base de coût des différentes composantes d’âge au sein du groupe des détenteurs à court terme.

Actuellement, les moyennes des pièces pour 1 jour-1 semaine, 1 semaine-1 mois et 1 mois-3 mois présentent des pertes non réalisées. Cela suggère que cette fourchette de consolidation est pour l’essentiel improductive pour les traders et les investisseurs.

Le groupe 3 mois-6 mois est le seul sous-groupe encore en bénéfice non réalisé avec un coût de base moyen de 58 000 $. Cela coïncide avec les prix les plus bas de cette correction, la marquant une fois de plus comme un domaine d'intérêt clé.

En ce qui concerne les indicateurs techniques, nous pouvons utiliser l'indicateur Mayer Multiple, qui évalue le rapport du prix au 200DMA (moyenne mobile sur 200 jours). Le 200DMA est souvent utilisé comme un simple indicateur pour évaluer la dynamique haussière ou baissière, effectuant toute cassure au-dessus ou en dessous d'un point pivot clé du marché.

200DMA est actuellement évalué à 58 000 $, offrant une fois de plus une convergence avec le modèle de prix en chaîne.

Nous pouvons utiliser la métrique URPD pour évaluer plus en détail la concentration de l'offre autour de clusters de base de coûts spécifiques. Actuellement, les prix au comptant se situent près de l’extrémité inférieure du grand nœud d’approvisionnement, entre 60 000 $ et des sommets sans précédent. Ceci est cohérent avec le modèle de base des coûts à court terme du détenteur.

Actuellement, 2,63 millions de BTC (13,4 % de l'offre en circulation) se situent entre 60 000 et 70 000 $, et de petites fluctuations de prix peuvent affecter considérablement la rentabilité des portefeuilles de pièces et d'investisseurs.

Dans l’ensemble, cela suggère que de nombreux investisseurs peuvent être sensibles à toute baisse des prix en dessous de 60 000 $.

Attentes de volatilité

Après plusieurs mois d'action sur les prix dans une fourchette limitée, nous avons remarqué une diminution significative de la volatilité sur de nombreuses fenêtres glissantes. Pour visualiser ce phénomène, nous introduisons un outil simple permettant de détecter les périodes de contraction de la volatilité, ce qui indique souvent qu'une volatilité plus élevée est en route.

Le modèle évalue les changements sur 30 jours de la volatilité réalisée sur des périodes de 1 semaine, 2 semaines, 1 mois, 3 mois, 6 mois et 1 an. Lorsque toutes les fenêtres affichent des changements négatifs sur 30 jours, un signal est déclenché, indiquant que la volatilité se comprime et que les investisseurs réduisent leurs attentes en matière de volatilité future.

Nous pouvons également évaluer la volatilité du marché en mesurant la fourchette de pourcentage des mouvements de prix les plus élevés et les plus bas au cours des 60 derniers jours. Selon cet indicateur, la volatilité continue de se comprimer à des niveaux rarement observés, mais généralement après une consolidation prolongée et avant des mouvements de marché plus importants.

Enfin, nous pouvons utiliser les ratios de risque côté vente pour améliorer l'évaluation de la volatilité. Cet outil évalue la somme absolue des profits et pertes réalisés bloqués par un investisseur, par rapport à la taille de l'actif (capitalisation boursière réalisée). Nous pouvons considérer cet indicateur selon le cadre suivant :

· Des valeurs élevées indiquent que les investisseurs dépensent des pièces avec un profit ou une perte substantiels par rapport à leur base de coûts. Cette situation indique que le marché devra peut-être retrouver son équilibre, généralement à la suite d'une évolution des prix très volatile.

· Des valeurs faibles indiquent que la plupart des pièces sont dépensées par rapport à leur seuil de rentabilité, ce qui indique qu'un certain degré d'équilibre a été atteint. Cette situation indique généralement l'épuisement des « profits et pertes » dans la fourchette de prix actuelle et décrit souvent un environnement de faible volatilité.

Notamment, le ratio de risque détenteur-vendeur à court terme s'est contracté à un plus bas historique, avec seulement 274 jours de bourse sur 5 083 enregistrant une valeur inférieure (5 %). Cela suggère qu’un certain niveau d’équilibre a été établi au cours de cette période de consolidation des prix et laisse présager une forte volatilité à court terme.

Résumé

Le marché du Bitcoin est dans une phase intéressante, avec l'apathie et l'ennui régnant en maître malgré un prix 20% inférieur à son plus haut historique. La pièce moyenne contient toujours 2 fois le profit non réalisé, mais les nouveaux acheteurs sont désavantagés dans leur position.

Nous explorons également les facteurs clés à l’origine de possibles changements dans les comportements des investisseurs. Nous avons recherché un niveau de convergence entre les indicateurs en chaîne et techniques et avons identifié trois domaines d'intérêt clés.

· Une cassure en dessous de 58 000 $ à 60 000 $ mettrait un grand nombre de détenteurs à court terme dans le rouge et en dessous du niveau de prix de 200 DMA.

· Les fluctuations de prix entre 60 000 $ et 64 000 $ poursuivent la tendance latérale actuelle où le marché est hésitant.

· Une cassure au-dessus de 64 000 $ ramènerait la pièce à la rentabilité pour un grand nombre de détenteurs à court terme, et le sentiment des investisseurs pourrait en conséquence augmenter.

La volatilité continue de se compresser sur plusieurs périodes, à la fois du point de vue des prix et des données en chaîne. Des indicateurs tels que le ratio de risque côté vente et la fourchette de prix à 60 jours sont tombés à des plus bas historiques. Cela suggère que la fourchette de négociation actuelle en est aux derniers stades de son expansion vers la fourchette suivante.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Outils d'IA chauds

Undresser.AI Undress

Application basée sur l'IA pour créer des photos de nu réalistes

AI Clothes Remover

Outil d'IA en ligne pour supprimer les vêtements des photos.

Undress AI Tool

Images de déshabillage gratuites

Clothoff.io

Dissolvant de vêtements AI

Video Face Swap

Échangez les visages dans n'importe quelle vidéo sans effort grâce à notre outil d'échange de visage AI entièrement gratuit !

Article chaud

Outils chauds

Bloc-notes++7.3.1

Éditeur de code facile à utiliser et gratuit

SublimeText3 version chinoise

Version chinoise, très simple à utiliser

Envoyer Studio 13.0.1

Puissant environnement de développement intégré PHP

Dreamweaver CS6

Outils de développement Web visuel

SublimeText3 version Mac

Logiciel d'édition de code au niveau de Dieu (SublimeText3)

Sujets chauds

1667

1667

14

1426

52

1328

25

1273

29

1255

24

14

1426

52

1328

25

1273

29

1255

24

La crypto-monnaie OM Mantra s'écrase de 90%, l'équipe aurait déversé 90% de l'offre de jetons

Apr 14, 2025 am 11:26 AM

La crypto-monnaie OM Mantra s'écrase de 90%, l'équipe aurait déversé 90% de l'offre de jetons

Apr 14, 2025 am 11:26 AM

Dans un coup dévastateur pour les investisseurs, la crypto-monnaie OM Mantra s'est effondrée d'environ 90% au cours des dernières 24 heures, le prix chuté à 0,58 $.

Le marché de la cryptographie a été témoin d'un rebond après le récent ralentissement

Apr 13, 2025 am 11:40 AM

Le marché de la cryptographie a été témoin d'un rebond après le récent ralentissement

Apr 13, 2025 am 11:40 AM

Le marché de la cryptographie a été témoin d'un rebond après le récent ralentissement. Selon les données exclusives du marché, la capitalisation boursière totale de la crypto a atteint 2,71 $

Alors que la peur stimule la vente, Blockdag (BDAG) se démarque de la foule

Apr 13, 2025 am 11:48 AM

Alors que la peur stimule la vente, Blockdag (BDAG) se démarque de la foule

Apr 13, 2025 am 11:48 AM

Comme la peur stimule la vente sur le marché de la cryptographie, les principales pièces comme Cardano et Solana font face à des moments difficiles.

TrollerCat ($ TCAT) se démarque comme une force dominante sur le marché des pièces MEME

Apr 14, 2025 am 10:24 AM

TrollerCat ($ TCAT) se démarque comme une force dominante sur le marché des pièces MEME

Apr 14, 2025 am 10:24 AM

Avez-vous remarqué la montée fulgurante des pièces de monnaie dans le monde de la crypto-monnaie? Ce qui a commencé comme une blague en ligne est rapidement devenu une opportunité d'investissement lucrative

Nightfall: Un protocole d'amélioration de la confidentialité pour les blockchains Ethereum

Apr 13, 2025 am 10:48 AM

Nightfall: Un protocole d'amélioration de la confidentialité pour les blockchains Ethereum

Apr 13, 2025 am 10:48 AM

Dans le monde en évolution rapide de la technologie de la blockchain, le protocole de la tombée nocturne d'EY est devenu un développement important.

Metaplanet étend ses titres de trésor bitcoin par 319 BTC supplémentaires

Apr 15, 2025 am 11:20 AM

Metaplanet étend ses titres de trésor bitcoin par 319 BTC supplémentaires

Apr 15, 2025 am 11:20 AM

Dans une annonce faite plus tôt dans la journée, la firme japonaise Metaplanet a révélé qu'elle avait acquis 319 autres Bitcoin (BTC), poussant son total de sociétés au-delà de 4 500 BTC.

Bitwise annonce la liste de quatre de ses ETP crypto à la Bourse de Londres (LSE)

Apr 18, 2025 am 11:24 AM

Bitwise annonce la liste de quatre de ses ETP crypto à la Bourse de Londres (LSE)

Apr 18, 2025 am 11:24 AM

Bitwise, un principal gestionnaire d'actifs numériques, a annoncé l'inscription de quatre de ses produits négociés en échange de crypto (ETP) à la Bourse de Londres (LSE).

Alors que Binance Coin (BNB) prend de l'ampleur vers une évasion de 1 000 $, le nouveau Altcoin RCO Finance (RCOF) remuait des conversations

Apr 15, 2025 am 09:50 AM

Alors que Binance Coin (BNB) prend de l'ampleur vers une évasion de 1 000 $, le nouveau Altcoin RCO Finance (RCOF) remuait des conversations

Apr 15, 2025 am 09:50 AM

Alors que Binance Coin (BNB) prend de l'ampleur vers une évasion de 1 000 $