2025: Dawn of the Altcoin saison? Informations sur le marché basées sur les données

2025 sera une année critique. Cet article partagera des analyses basées sur les données et des informations sur le marché pour explorer l'arrivée de la "saison altcoin" et ses perspectives sur les problèmes macroéconomiques au cours de l'année à venir.

La saison Altcoin arrive-t-elle vraiment?

Depuis la forte performance de Solana en 2024, le boom de la pièce MEME, le rétablissement de Defi et la montée des agents de l'IA, certains croient que la saison d'Altcoin est arrivée. Cependant, nous ne sommes pas d'accord.

nos raisons:

- Le fort rebond de Solana est en grande partie une correction sous-estimée en 2023.

- L'engouement de la monnaie meme ressemble plus à une réplique de l'été de Defi 2020, annonçant l'arrivée du marché haussier en 2021.

- La récupération de Defi (aave, hyperliquide, aérodrome, etc.) est réelle, mais Defi est toujours un marché de niche, et sa part narrative a diminué en 2024.

- La montée des agents de l'IA ressemble plus à un flash dans la casserole de la saison Altcoin.

Bien qu'il y ait une bulle sur le marché, les données ne mentent pas.

Analyse des données:

- Au cours du dernier cycle, la valeur marchande totale des crypto-monnaies a augmenté de 431 milliards de dollars américains au quatrième trimestre de 2020, et Bitcoin a contribué une augmentation de 71,5%, et sa domination a atteint 72% (Cycle Peak) le 3 janvier 2021.

- Dans ce cycle, la valeur marchande totale des crypto-monnaies a augmenté de 1,16 billion de dollars au quatrième trimestre, et Bitcoin a contribué à une augmentation de 59,5%, et actuellement dominant est de 56,4%, légèrement inférieur au pic de cycle de 60% du 21 novembre 2024.

Certaines personnes pensent que le bitcoin contribue à une petite part de la croissance de la capitalisation boursière dans ce cycle, ce qui signifie que la saison d'Altcoin est arrivée. Mais en regardant en arrière 2021 (la dernière année du cycle précédent):

- du 1er janvier au 11 mai 2021, la valeur marchande des crypto-monnaies a augmenté de 1,75 billion de dollars, et le bitcoin n'a contribué que 31% de l'augmentation, sa domination tombant à 44%.

- du 11 mai au 30 juin 2021, la valeur marchande totale a chuté de près de 50% et le bitcoin a également chuté d'environ 50%.

- Le marché a ensuite rebondi, atteignant un pic de 3 billions de dollars américains le 8 novembre 2021, et Bitcoin n'a contribué que 38% des gains.

Points clés:

- Les données montrent que bien que certaines personnes pensent qu'il s'agit d'un "cycle Bitcoin", Bitcoin fonctionne en fait plus fort lorsqu'il entre en 2021.

- Au cours du dernier cycle, la "saison Altcoin" est venue fortement au début de la nouvelle année. De janvier à mai, ETH a augmenté de 5,3 fois, Avalanche a augmenté 12 fois, Sol Rose 28 fois et Doge a augmenté 162 fois. La domination du bitcoin a chuté de près de 30%.

- Nous pensons que la "saison d'altcoin" vient de commencer, et la domination de Bitcoin a diminué de son pic de 60% le 21 novembre 2024 est la preuve.

- Nous prévoyons que la valeur marchande totale des crypto-monnaies atteindra 7,25 billions de dollars américains l'année prochaine. La proportion de la valeur marchande du bitcoin et des prévisions de prix dans différents scénarios est indiquée ci-dessous.

- Nous nous attendons à ce que 2,5 billions de dollars se produisent dans les actifs non BTC cette année - deux fois plus qu'en 2021. Solana, Avalanche et Terra Luna avaient une valeur marchande totale de 677 millions de dollars le 1er janvier 2021, atteignant un pic de 146 milliards de dollars américains (augmentation de 21 466%).

- Nous pensons que la "saison altcoin" a quatre moteurs principaux: l'effet de richesse BTC, l'attention des médias, l'innovation et les conditions de macro / liquidité / politique de la Fed.

2025 Framework macroéconomique

Cette section analyse les principaux facteurs économiques qui affectent les actifs risqués (tels que les crypto-monnaies) et explore les possibilités de divers résultats en 2025.

Inflation (PCE):

Nous pensons que la position de la Fed / Market sur l'inflation est trop extrême. Les principaux moteurs de l'inflation pendant Covid-19 sont les problèmes de chaîne d'approvisionnement et la politique de taux d'intérêt des dépenses fiscales. Pour prédire un rebond de l'inflation, nous avons besoin d'un catalyseur. Mais il existe également des forces de déflation dans l'économie, comme l'innovation de l'intelligence artificielle et le vieillissement de la population. Nos prévisions de base sont que l'inflation restera essentiellement à proximité du niveau actuel (2,4% du PCE) et peut même diminuer. Cela profite aux actifs risqués.

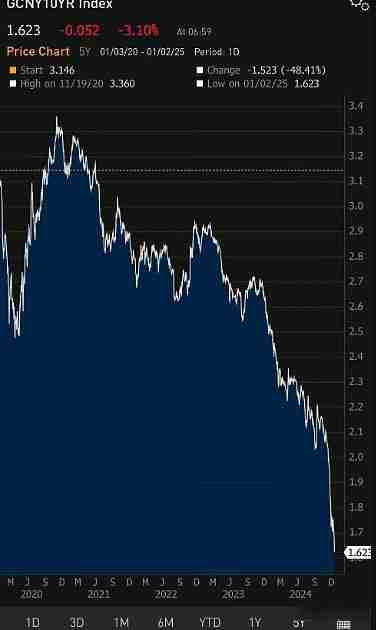

Taux de rendement à 10 ans:

Le rendement à la fin de cette année était de 4,6%, supérieur au niveau où la Fed a commencé à réduire les taux d'intérêt. Le marché obligataire a resserré la politique monétaire, qui peut être due à des problèmes d'inflation, à des problèmes de dépenses budgétaires et à des attentes en matière de croissance. Nous pensons que le rendement à 10 ans atteindra 3,5 à 4%, ou peut-être même plus bas, ce qui est également bénéfique pour les actifs risqués.

Croissance vs S&P 500:

Le taux de croissance économique au cours des trois premiers trimestres de 2024 était de 3,1%, et la Fed d'Atlanta prédit 2,6% l'année prochaine. Le S&P 500 a augmenté de 25% l'année dernière et 24% en 23 ans. Le ratio CAPE est actuellement de 37,04, ce qui est supérieur à la moyenne historique. Nous prévoyons essentiellement que le S&P 500 augmentera de 12,8% cette année.

Perspectives à court terme:

Le marché du travail se refroidisse avec un taux de chômage de 4,3%. L'indice ISM est de 48,4, indiquant une contraction modérée dans la fabrication. La Fed a réduit les taux d'intérêt trois fois. Nous nous attendons à des fluctuations au premier trimestre qui entraîneront éventuellement l'injection de liquidité de la Fed / Treasury.

Conclusion:

Nous pensons que la "saison d'altcoin" vient de commencer, mais les conditions de macro et de liquidité mondiales doivent soutenir la rotation d'Altcoin.

- Nous ne pensons pas qu'il existe un risque de hausses de taux d'intérêt;

Nous ne pensons pas qu'il y aura un risque de récession à l'avenir;

- Nous pensons que la position de la Fed / Market sur l'inflation est trop extrême;

Nous pensons que le marché du travail peut montrer des signes de plus faiblesse au premier trimestre;

- Nous pensons que les rendements baisseront plus tard cette année;

Nous croyons toujours qu'il y a des risques à la hausse cette année;

- Nous nous attendons à une certaine volatilité au fur et à mesure que le débat sur le plafond de la dette se déroule dans les semaines à venir;

Le plus grand risque est l'événement Black Swan. -

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)