développement back-end

Tutoriel Python

Résumé des méthodes courantes de manipulation des données de séries chronologiques Python

développement back-end

Tutoriel Python

Résumé des méthodes courantes de manipulation des données de séries chronologiques Python

Résumé des méthodes courantes de manipulation des données de séries chronologiques Python

Les données de séries chronologiques sont un type de données collectées sur une période de temps. Elles sont souvent utilisées dans des domaines tels que la finance, l'économie et la météorologie, et sont souvent analysées pour comprendre les tendances et les modèles au fil du temps. est une bibliothèque de manipulation de données puissante et populaire en Python, particulièrement adaptée au traitement des données de séries chronologiques. Il fournit un ensemble d'outils et de fonctions permettant de charger, manipuler et analyser facilement des données de séries chronologiques.

Dans cet article, nous introduisons l'indexation et le découpage des données de séries chronologiques, le rééchantillonnage et les calculs de fenêtres glissantes, ainsi que d'autres opérations courantes utiles, qui sont des techniques clés pour manipuler les données de séries chronologiques à l'aide de Pandas.

import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230Copier après la connexion

Généralement, nous utilisons des chaînes pour stocker les dates et les heures. Nous devons donc convertir ces chaînes en objets datetime lors de leur utilisation. Généralement, la chaîne d'heure a le format suivant : import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230AAAA-MM-JJ (par exemple 01/01/2022)

AAAA/MM/JJ (par exemple 01/01/2022)

- JJ-MM-AAAA (par exemple 01-01-2022)JJ/MM/AAAA (par exemple 01/01/2022)MM-JJ-AAAA (par exemple 01-01-2022)MM/JJ/AAAA (par exemple 01/01 /2022)HH:MM:SS (par exemple 11:30:00)HH:MM:SS AM/PM (par exemple 11:30:00 AM)HH:MM AM/PM (par exemple 11:30 AM)

- La fonction strptime prend une chaîne et une chaîne de format comme paramètres et renvoie un objet datetime.

- La chaîne de format est la suivante :

string = '2022-01-01 11:30:09'

t = datetime.datetime.strptime(string, "%Y-%m-%d %H:%M:%S")

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-01-01 11:30:09Vous pouvez également utiliser la fonction strftime pour reconvertir l'objet datetime en une représentation sous forme de chaîne dans un format spécifique.

t = datetime.datetime.now()

t_string = t.strftime("%m/%d/%Y, %H:%M:%S")

#12/26/2022, 14:38:47

t_string = t.strftime("%b/%d/%Y, %H:%M:%S")

#Dec/26/2022, 14:39:32Le temps Unix (temps POSIX ou temps d'époque) est un système qui représente le temps comme une valeur numérique unique. Il représente le nombre de secondes écoulées depuis 00:00:00 Temps universel coordonné (UTC) le jeudi 1er janvier 1970.

#convert datetime to unix time import time from datetime import datetime t = datetime.now() unix_t = int(time.mktime(t.timetuple())) #1672055277 #convert unix time to datetime unix_t = 1672055277 t = datetime.fromtimestamp(unix_t) #2022-12-26 14:47:57

from dateutil import parser

date = parser.parse("29th of October, 1923")

#datetime.datetime(1923, 10, 29, 0, 0)t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)Copier après la connexion

2. période ou PeriodIndex : un intervalle de temps avec un début et une fin. Il se compose d'intervalles fixes. t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)t = pd.to_datetime(["04/23/1920", "10/29/1923"])

period = t.to_period("D")

#PeriodIndex(['1920-04-23', '1923-10-29'], dtype='period[D]')delta = pd.TimedeltaIndex(data =['1 days 03:00:00', '2 days 09:05:01.000030']) """ TimedeltaIndex(['1 days 02:00:00', '1 days 06:05:01.000030'], dtype='timedelta64[ns]', freq=None) """

import pandas as pd

df = pd.read_csv("dataset.txt")

df.head()

"""

date value

0 1991-07-01 3.526591

1 1991-08-01 3.180891

2 1991-09-01 3.252221

3 1991-10-01 3.611003

4 1991-11-01 3.565869

"""

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null object

1 value 204 non-null float64

dtypes: float64(1), object(1)

memory usage: 3.3+ KB

"""

# Convert to datetime

df["date"] = pd.to_datetime(df["date"], format = "%Y-%m-%d")

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""

# Convert to Unix

df['unix_time'] = df['date'].apply(lambda x: x.timestamp())

df.head()

"""

date value unix_time

0 1991-07-01 3.526591 678326400.0

1 1991-08-01 3.180891 681004800.0

2 1991-09-01 3.252221 683683200.0

3 1991-10-01 3.611003 686275200.0

4 1991-11-01 3.565869 688953600.0

"""

df["date_converted_from_unix"] = pd.to_datetime(df["unix_time"], unit = "s")

df.head()

"""

date value unix_time date_converted_from_unix

0 1991-07-01 3.526591 678326400.0 1991-07-01

1 1991-08-01 3.180891 681004800.0 1991-08-01

2 1991-09-01 3.252221 683683200.0 1991-09-01

3 1991-10-01 3.611003 686275200.0 1991-10-01

4 1991-11-01 3.565869 688953600.0 1991-11-01

"""df = pd.read_csv("dataset.txt", parse_dates=["date"])

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""df.set_index("date",inplace=True)

"""

Value

date

1991-07-01 3.526591

1991-08-01 3.180891

1991-09-01 3.252221

1991-10-01 3.611003

1991-11-01 3.565869

... ...

2008-02-01 21.654285

2008-03-01 18.264945

2008-04-01 23.107677

2008-05-01 22.912510

2008-06-01 19.431740

"""import numpy as np

arr_date = np.array('2000-01-01', dtype=np.datetime64)

arr_date

#array('2000-01-01', dtype='datetime64[D]')

#broadcasting

arr_date = arr_date + np.arange(30)

"""

array(['2000-01-01', '2000-01-02', '2000-01-03', '2000-01-04',

'2000-01-05', '2000-01-06', '2000-01-07', '2000-01-08',

'2000-01-09', '2000-01-10', '2000-01-11', '2000-01-12',

'2000-01-13', '2000-01-14', '2000-01-15', '2000-01-16',

'2000-01-17', '2000-01-18', '2000-01-19', '2000-01-20',

'2000-01-21', '2000-01-22', '2000-01-23', '2000-01-24',

'2000-01-25', '2000-01-26', '2000-01-27', '2000-01-28',

'2000-01-29', '2000-01-30'], dtype='datetime64[D]')

"""df = pd.read_csv("dataset.txt", parse_dates=["date"])

df["date"].dt.day_name()

"""

0 Monday

1 Thursday

2 Sunday

3 Tuesday

4 Friday

...

199 Friday

200 Saturday

201 Tuesday

202 Thursday

203 Sunday

Name: date, Length: 204, dtype: object

"""#pip install pandas-datareader from pandas_datareader import wb #GDP per Capita From World Bank df = wb.download(indicator='NY.GDP.PCAP.KD', country=['US', 'FR', 'GB', 'DK', 'NO'], start=1960, end=2019) """ NY.GDP.PCAP.KD country year Denmark 2019 57203.027794 2018 56563.488473 2017 55735.764901 2016 54556.068955 2015 53254.856370 ... ... United States 1964 21599.818705 1963 20701.269947 1962 20116.235124 1961 19253.547329 1960 19135.268182 [300 rows x 1 columns] """

pd.date_range(start="2021-01-01", end="2022-01-01", freq="D")

"""

DatetimeIndex(['2021-01-01', '2021-01-02', '2021-01-03', '2021-01-04',

'2021-01-05', '2021-01-06', '2021-01-07', '2021-01-08',

'2021-01-09', '2021-01-10',

...

'2021-12-23', '2021-12-24', '2021-12-25', '2021-12-26',

'2021-12-27', '2021-12-28', '2021-12-29', '2021-12-30',

'2021-12-31', '2022-01-01'],

dtype='datetime64[ns]', length=366, freq='D')

"""

pd.date_range(start="2021-01-01", end="2022-01-01", freq="BM")

"""

DatetimeIndex(['2021-01-29', '2021-02-26', '2021-03-31', '2021-04-30',

'2021-05-31', '2021-06-30', '2021-07-30', '2021-08-31',

'2021-09-30', '2021-10-29', '2021-11-30', '2021-12-31'],

dtype='datetime64[ns]', freq='BM')

"""

fridays= pd.date_range('2022-11-01', '2022-12-31', freq="W-FRI")

"""

DatetimeIndex(['2022-11-04', '2022-11-11', '2022-11-18', '2022-11-25',

'2022-12-02', '2022-12-09', '2022-12-16', '2022-12-23',

'2022-12-30'],

dtype='datetime64[ns]', freq='W-FRI')

"""Nous pouvons créer une série chronologique en utilisant la méthode timedelta_range.

t = pd.timedelta_range(0, periods=10, freq="H") """ TimedeltaIndex(['0 days 00:00:00', '0 days 01:00:00', '0 days 02:00:00', '0 days 03:00:00', '0 days 04:00:00', '0 days 05:00:00', '0 days 06:00:00', '0 days 07:00:00', '0 days 08:00:00', '0 days 09:00:00'], dtype='timedelta64[ns]', freq='H') """

Formatting

df["new_date"] = df["date"].dt.strftime("%b %d, %Y")

df.head()

"""

date value new_date

0 1991-07-01 3.526591 Jul 01, 1991

1 1991-08-01 3.180891 Aug 01, 1991

2 1991-09-01 3.252221 Sep 01, 1991

3 1991-10-01 3.611003 Oct 01, 1991

4 1991-11-01 3.565869 Nov 01, 1991

"""df["year"] = df["date"].dt.year df["month"] = df["date"].dt.month df["day"] = df["date"].dt.day df["calendar"] = df["date"].dt.date df["hour"] = df["date"].dt.time df.head() """ date value year month day calendar hour 0 1991-07-01 3.526591 1991 7 1 1991-07-01 00:00:00 1 1991-08-01 3.180891 1991 8 1 1991-08-01 00:00:00 2 1991-09-01 3.252221 1991 9 1 1991-09-01 00:00:00 3 1991-10-01 3.611003 1991 10 1 1991-10-01 00:00:00 4 1991-11-01 3.565869 1991 11 1 1991-11-01 00:00:00 """

df["date_joined"] = pd.to_datetime(df[["year","month","day"]])

print(df["date_joined"])

"""

0 1991-07-01

1 1991-08-01

2 1991-09-01

3 1991-10-01

4 1991-11-01

...

199 2008-02-01

200 2008-03-01

201 2008-04-01

202 2008-05-01

203 2008-06-01

Name: date_joined, Length: 204, dtype: datetime64[ns]

Copier après la connexion

Filter queryUtilisez la méthode loc pour filtrer le DataFrame. df["date_joined"] = pd.to_datetime(df[["year","month","day"]]) print(df["date_joined"]) """ 0 1991-07-01 1 1991-08-01 2 1991-09-01 3 1991-10-01 4 1991-11-01 ... 199 2008-02-01 200 2008-03-01 201 2008-04-01 202 2008-05-01 203 2008-06-01 Name: date_joined, Length: 204, dtype: datetime64[ns]

df = df.loc["2021-01-01":"2021-01-10"]

truncate peut interroger des données dans deux intervalles de temps

df_truncated = df.truncate('2021-01-05', '2022-01-10')

Opérations de données courantes

Les opérations suivantes sont sur les valeurs dans les ensembles de données de séries chronologiques. Nous utilisons la bibliothèque yfinance pour créer un ensemble de données boursières pour notre exemple.

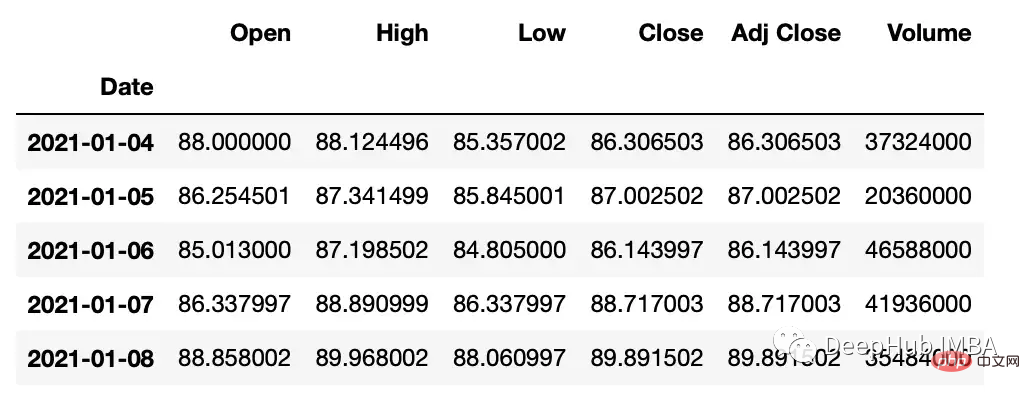

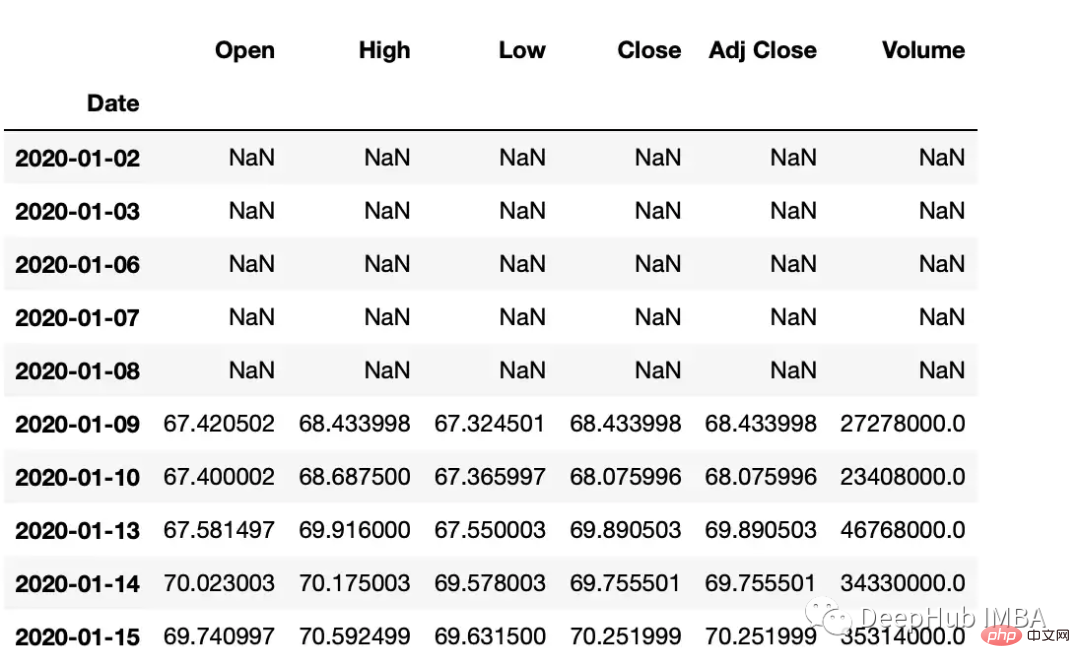

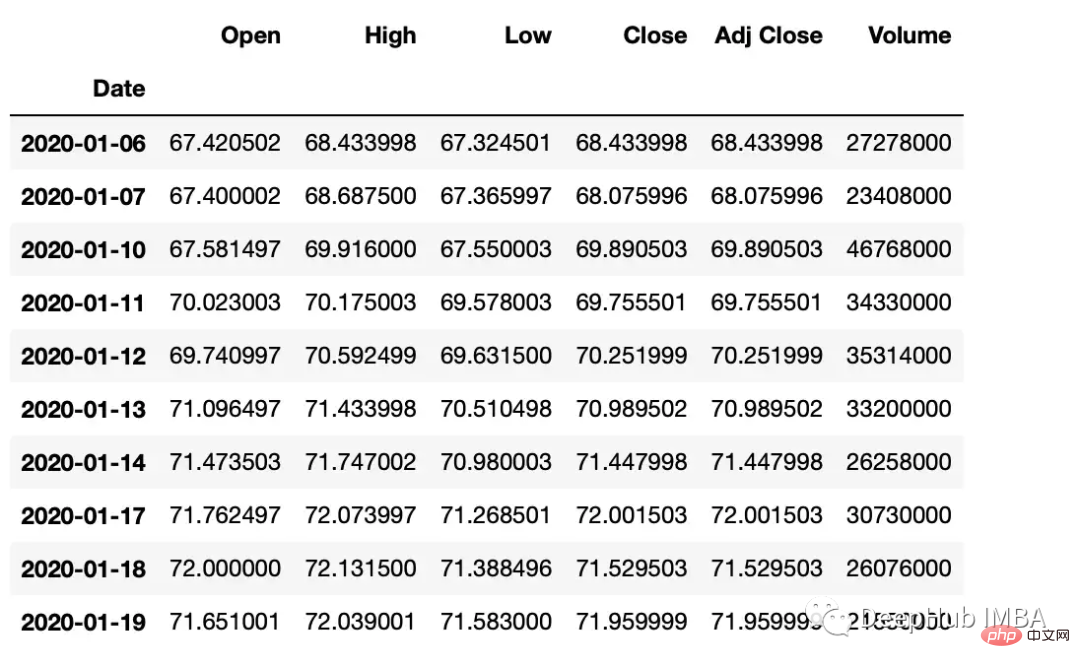

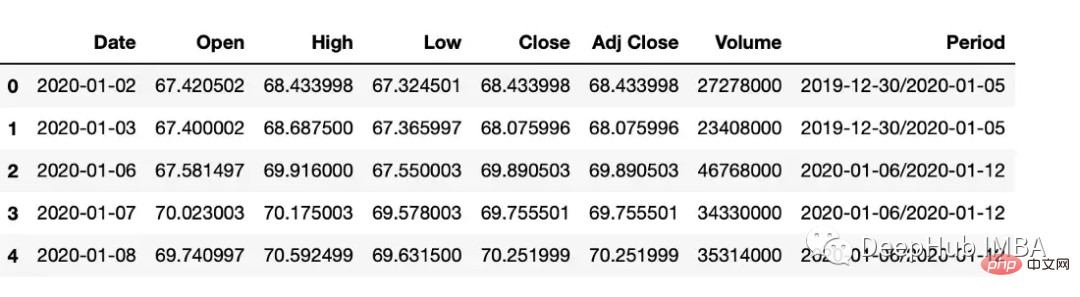

#get google stock price data import yfinance as yf start_date = '2020-01-01' end_date = '2023-01-01' ticker = 'GOOGL' df = yf.download(ticker, start_date, end_date) df.head() """ Date Open High Low Close Adj Close Volume 2020-01-02 67.420502 68.433998 67.324501 68.433998 68.433998 27278000 2020-01-03 67.400002 68.687500 67.365997 68.075996 68.075996 23408000 2020-01-06 67.581497 69.916000 67.550003 69.890503 69.890503 46768000 2020-01-07 70.023003 70.175003 69.578003 69.755501 69.755501 34330000 2020-01-08 69.740997 70.592499 69.631500 70.251999 70.251999 35314000 """

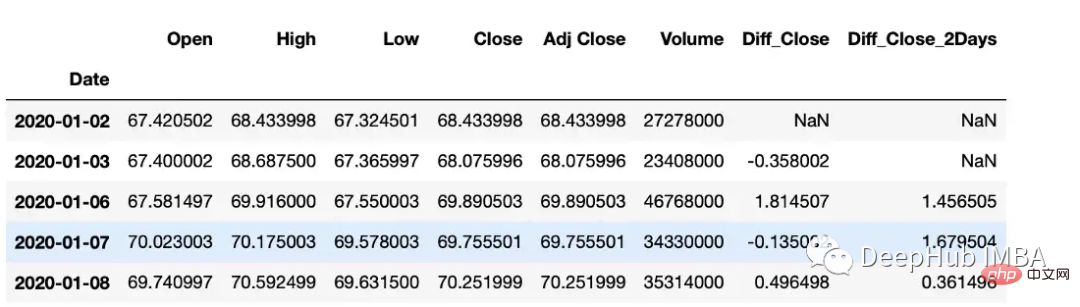

#subtract that day's value from the previous day df["Diff_Close"] = df["Close"].diff() #Subtract that day's value from the day's value 2 days ago df["Diff_Close_2Days"] = df["Close"].diff(periods=2)

累计总数

df["Volume_Cumulative"] = df["Volume"].cumsum()

滚动窗口计算

滚动窗口计算(移动平均线)。

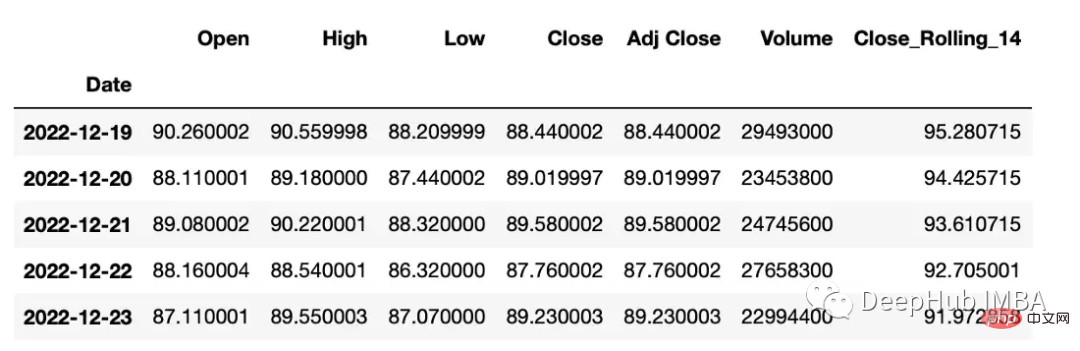

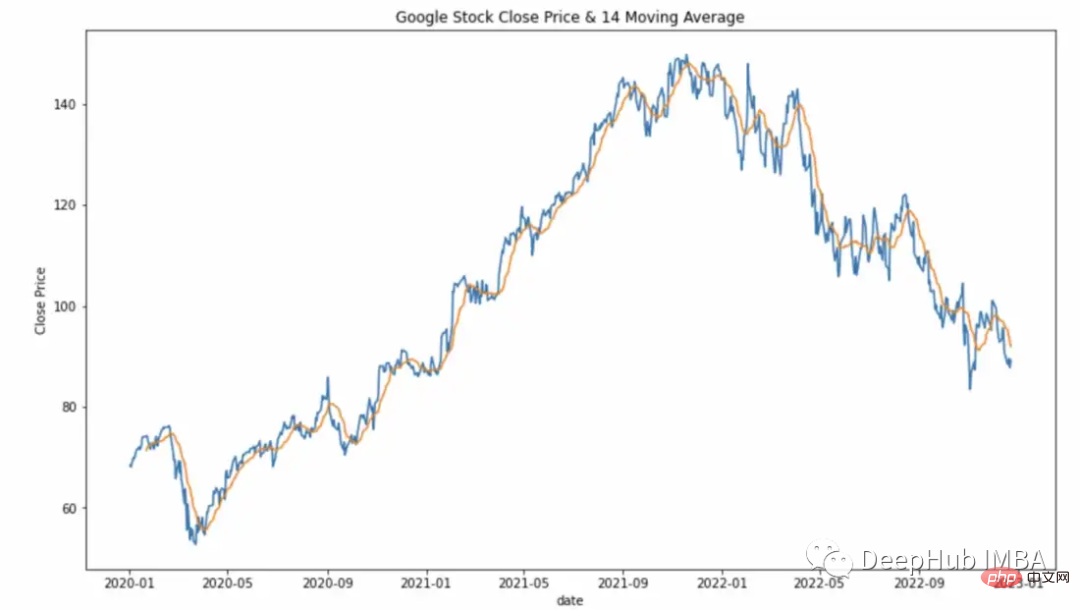

df["Close_Rolling_14"] = df["Close"].rolling(14).mean() df.tail()

可以对我们计算的移动平均线进行可视化

常用的参数:

- center:决定滚动窗口是否应以当前观测值为中心。

- min_periods:窗口中产生结果所需的最小观测次数。

s = pd.Series([1, 2, 3, 4, 5]) #the rolling window will be centered on each observation rolling_mean = s.rolling(window=3, center=True).mean() """ 0 NaN 1 2.0 2 3.0 3 4.0 4 NaN dtype: float64 Explanation: first window: [na 1 2] = na second window: [1 2 3] = 2 """ # the rolling window will not be centered, #and will instead be anchored to the left side of the window rolling_mean = s.rolling(window=3, center=False).mean() """ 0 NaN 1 NaN 2 2.0 3 3.0 4 4.0 dtype: float64 Explanation: first window: [na na 1] = na second window: [na 1 2] = na third window: [1 2 3] = 2 """

平移

Pandas有两个方法,shift()和tshift(),它们可以指定倍数移动数据或时间序列的索引。Shift()移位数据,而tshift()移位索引。

#shift the data df_shifted = df.shift(5,axis=0) df_shifted.head(10) #shift the indexes df_tshifted = df.tshift(periods = 4, freq = 'D') df_tshifted.head(10)

df_shifted

df_tshifted

时间间隔转换

在 Pandas 中,操 to_period 函数允许将日期转换为特定的时间间隔。可以获取具有许多不同间隔或周期的日期

df["Period"] = df["Date"].dt.to_period('W')

频率

Asfreq方法用于将时间序列转换为指定的频率。

monthly_data = df.asfreq('M', method='ffill')

常用参数:

freq:数据应该转换到的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

method:如何在转换频率时填充缺失值。这可以是'ffill'(向前填充)或'bfill'(向后填充)之类的字符串。

采样

resample可以改变时间序列频率并重新采样。我们可以进行上采样(到更高的频率)或下采样(到更低的频率)。因为我们正在改变频率,所以我们需要使用一个聚合函数(比如均值、最大值等)。

resample方法的参数:

rule:数据重新采样的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

#down sample

monthly_data = df.resample('M').mean()

#up sample

minute_data = data.resample('T').ffill()

百分比变化

使用pct_change方法来计算日期之间的变化百分比。

df["PCT"] = df["Close"].pct_change(periods=2) print(df["PCT"]) """ Date 2020-01-02 NaN 2020-01-03 NaN 2020-01-06 0.021283 2020-01-07 0.024671 2020-01-08 0.005172 ... 2022-12-19 -0.026634 2022-12-20 -0.013738 2022-12-21 0.012890 2022-12-22 -0.014154 2022-12-23 -0.003907 Name: PCT, Length: 752, dtype: float64 """

总结

在Pandas和NumPy等库的帮助下,可以对时间序列数据执行广泛的操作,包括过滤、聚合和转换。本文介绍的是一些在工作中经常遇到的常见操作,希望对你有所帮助。

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Outils d'IA chauds

Undresser.AI Undress

Application basée sur l'IA pour créer des photos de nu réalistes

AI Clothes Remover

Outil d'IA en ligne pour supprimer les vêtements des photos.

Undress AI Tool

Images de déshabillage gratuites

Clothoff.io

Dissolvant de vêtements AI

AI Hentai Generator

Générez AI Hentai gratuitement.

Article chaud

Outils chauds

Bloc-notes++7.3.1

Éditeur de code facile à utiliser et gratuit

SublimeText3 version chinoise

Version chinoise, très simple à utiliser

Envoyer Studio 13.0.1

Puissant environnement de développement intégré PHP

Dreamweaver CS6

Outils de développement Web visuel

SublimeText3 version Mac

Logiciel d'édition de code au niveau de Dieu (SublimeText3)

MySQL doit-il payer

Apr 08, 2025 pm 05:36 PM

MySQL doit-il payer

Apr 08, 2025 pm 05:36 PM

MySQL a une version communautaire gratuite et une version d'entreprise payante. La version communautaire peut être utilisée et modifiée gratuitement, mais le support est limité et convient aux applications avec des exigences de stabilité faibles et des capacités techniques solides. L'Enterprise Edition fournit une prise en charge commerciale complète pour les applications qui nécessitent une base de données stable, fiable et haute performance et disposées à payer pour le soutien. Les facteurs pris en compte lors du choix d'une version comprennent la criticité des applications, la budgétisation et les compétences techniques. Il n'y a pas d'option parfaite, seulement l'option la plus appropriée, et vous devez choisir soigneusement en fonction de la situation spécifique.

Comment utiliser MySQL après l'installation

Apr 08, 2025 am 11:48 AM

Comment utiliser MySQL après l'installation

Apr 08, 2025 am 11:48 AM

L'article présente le fonctionnement de la base de données MySQL. Tout d'abord, vous devez installer un client MySQL, tel que MySQLWorkBench ou le client de ligne de commande. 1. Utilisez la commande MySQL-UROot-P pour vous connecter au serveur et connecter avec le mot de passe du compte racine; 2. Utilisez Createdatabase pour créer une base de données et utilisez Sélectionner une base de données; 3. Utilisez CreateTable pour créer une table, définissez des champs et des types de données; 4. Utilisez InsertInto pour insérer des données, remettre en question les données, mettre à jour les données par mise à jour et supprimer les données par Supprimer. Ce n'est qu'en maîtrisant ces étapes, en apprenant à faire face à des problèmes courants et à l'optimisation des performances de la base de données que vous pouvez utiliser efficacement MySQL.

Le fichier de téléchargement MySQL est endommagé et ne peut pas être installé. Réparer la solution

Apr 08, 2025 am 11:21 AM

Le fichier de téléchargement MySQL est endommagé et ne peut pas être installé. Réparer la solution

Apr 08, 2025 am 11:21 AM

Le fichier de téléchargement mysql est corrompu, que dois-je faire? Hélas, si vous téléchargez MySQL, vous pouvez rencontrer la corruption des fichiers. Ce n'est vraiment pas facile ces jours-ci! Cet article expliquera comment résoudre ce problème afin que tout le monde puisse éviter les détours. Après l'avoir lu, vous pouvez non seulement réparer le package d'installation MySQL endommagé, mais aussi avoir une compréhension plus approfondie du processus de téléchargement et d'installation pour éviter de rester coincé à l'avenir. Parlons d'abord de la raison pour laquelle le téléchargement des fichiers est endommagé. Il y a de nombreuses raisons à cela. Les problèmes de réseau sont le coupable. L'interruption du processus de téléchargement et l'instabilité du réseau peut conduire à la corruption des fichiers. Il y a aussi le problème avec la source de téléchargement elle-même. Le fichier serveur lui-même est cassé, et bien sûr, il est également cassé si vous le téléchargez. De plus, la numérisation excessive "passionnée" de certains logiciels antivirus peut également entraîner une corruption des fichiers. Problème de diagnostic: déterminer si le fichier est vraiment corrompu

MySQL ne peut pas être installé après le téléchargement

Apr 08, 2025 am 11:24 AM

MySQL ne peut pas être installé après le téléchargement

Apr 08, 2025 am 11:24 AM

Les principales raisons de la défaillance de l'installation de MySQL sont les suivantes: 1. Problèmes d'autorisation, vous devez s'exécuter en tant qu'administrateur ou utiliser la commande sudo; 2. Des dépendances sont manquantes et vous devez installer des packages de développement pertinents; 3. Conflits du port, vous devez fermer le programme qui occupe le port 3306 ou modifier le fichier de configuration; 4. Le package d'installation est corrompu, vous devez télécharger et vérifier l'intégrité; 5. La variable d'environnement est mal configurée et les variables d'environnement doivent être correctement configurées en fonction du système d'exploitation. Résolvez ces problèmes et vérifiez soigneusement chaque étape pour installer avec succès MySQL.

Solutions au service qui ne peuvent pas être démarrées après l'installation de MySQL

Apr 08, 2025 am 11:18 AM

Solutions au service qui ne peuvent pas être démarrées après l'installation de MySQL

Apr 08, 2025 am 11:18 AM

MySQL a refusé de commencer? Ne paniquez pas, vérifions-le! De nombreux amis ont découvert que le service ne pouvait pas être démarré après avoir installé MySQL, et ils étaient si anxieux! Ne vous inquiétez pas, cet article vous emmènera pour le faire face calmement et découvrez le cerveau derrière! Après l'avoir lu, vous pouvez non seulement résoudre ce problème, mais aussi améliorer votre compréhension des services MySQL et vos idées de problèmes de dépannage, et devenir un administrateur de base de données plus puissant! Le service MySQL n'a pas réussi et il y a de nombreuses raisons, allant des erreurs de configuration simples aux problèmes système complexes. Commençons par les aspects les plus courants. Connaissances de base: une brève description du processus de démarrage du service MySQL Service Startup. Autrement dit, le système d'exploitation charge les fichiers liés à MySQL, puis démarre le démon mysql. Cela implique la configuration

Comment optimiser les performances MySQL pour les applications de haute charge?

Apr 08, 2025 pm 06:03 PM

Comment optimiser les performances MySQL pour les applications de haute charge?

Apr 08, 2025 pm 06:03 PM

Guide d'optimisation des performances de la base de données MySQL dans les applications à forte intensité de ressources, la base de données MySQL joue un rôle crucial et est responsable de la gestion des transactions massives. Cependant, à mesure que l'échelle de l'application se développe, les goulots d'étranglement des performances de la base de données deviennent souvent une contrainte. Cet article explorera une série de stratégies efficaces d'optimisation des performances MySQL pour garantir que votre application reste efficace et réactive dans des charges élevées. Nous combinerons des cas réels pour expliquer les technologies clés approfondies telles que l'indexation, l'optimisation des requêtes, la conception de la base de données et la mise en cache. 1. La conception de l'architecture de la base de données et l'architecture optimisée de la base de données sont la pierre angulaire de l'optimisation des performances MySQL. Voici quelques principes de base: sélectionner le bon type de données et sélectionner le plus petit type de données qui répond aux besoins peut non seulement économiser un espace de stockage, mais également améliorer la vitesse de traitement des données.

Comment optimiser les performances de la base de données après l'installation de MySQL

Apr 08, 2025 am 11:36 AM

Comment optimiser les performances de la base de données après l'installation de MySQL

Apr 08, 2025 am 11:36 AM

L'optimisation des performances MySQL doit commencer à partir de trois aspects: configuration d'installation, indexation et optimisation des requêtes, surveillance et réglage. 1. Après l'installation, vous devez ajuster le fichier my.cnf en fonction de la configuration du serveur, tel que le paramètre innodb_buffer_pool_size, et fermer query_cache_size; 2. Créez un index approprié pour éviter les index excessifs et optimiser les instructions de requête, telles que l'utilisation de la commande Explication pour analyser le plan d'exécution; 3. Utilisez le propre outil de surveillance de MySQL (ShowProcessList, Showstatus) pour surveiller la santé de la base de données, et sauvegarde régulièrement et organisez la base de données. Ce n'est qu'en optimisant en continu ces étapes que les performances de la base de données MySQL peuvent être améliorées.

MySQL a-t-il besoin d'Internet

Apr 08, 2025 pm 02:18 PM

MySQL a-t-il besoin d'Internet

Apr 08, 2025 pm 02:18 PM

MySQL peut s'exécuter sans connexions réseau pour le stockage et la gestion des données de base. Cependant, la connexion réseau est requise pour l'interaction avec d'autres systèmes, l'accès à distance ou l'utilisation de fonctionnalités avancées telles que la réplication et le clustering. De plus, les mesures de sécurité (telles que les pare-feu), l'optimisation des performances (choisissez la bonne connexion réseau) et la sauvegarde des données sont essentielles pour se connecter à Internet.