Une série chronologique est une série de points de données enregistrés à intervalles réguliers. Il est utilisé pour étudier les tendances des modèles, les relations entre les variables et les changements sur une période de temps définie. Des exemples courants de séries chronologiques incluent les cours des actions, les conditions météorologiques et les indicateurs économiques.

Analysez les données de séries chronologiques grâce à des techniques statistiques et mathématiques. L'objectif principal des séries chronologiques est d'identifier des modèles et des tendances dans les données précédentes afin de prédire les valeurs futures.

Les données sont dites stationnaires, si elles ne changent pas avec le temps. Il est nécessaire de vérifier si les données sont stationnaires ou non. Il existe différentes manières de vérifier si les données des séries chronologiques sont stationnaires, voyons-les une par une. un.

Augmented Dickey-Fuller (ADF) est un test statistique qui vérifie la présence des racines unitaires disponibles dans les données de la série chronologique. La racine unitaire est la donnée qui est non stationnaire. Elle renvoie la valeur statique et p du test en sortie.

Dans la sortie, si la valeur p est inférieure à 0,05, cela signifie des données de séries chronologiques non stationnaires. Vous trouverez ci-dessous un exemple de données stationnaires ADF. Nous avons une fonction en Python appelée adfuller() qui est disponible dans le package statsmodel pour vérifier si les données de la série chronologique sont stationnaires ou non.

Dans cet exemple, nous trouvons la statistique ADF et la valeur p du Dickey Fuller augmenté en utilisant la fonction adfuller() du package statsmodel de python.

from statsmodels.tsa.stattools import adfuller

import pandas as pd

data = pd.read_csv('https://raw.githubusercontent.com/selva86/datasets/master/a10.csv',parse_dates=['date'], index_col='date')

t_data = data.loc[:, 'value'].values

result = adfuller(t_data)

print("The result of adfuller function:",result)

print('ADF Statistic:', result[0])

print('p-value:', result[1])

Voici le résultat produit après l'exécution du programme ci-dessus –

The result of adfuller function: (3.145185689306744, 1.0, 15, 188, {'1%': -3.465620397124192, '5%': -2.8770397560752436, '10%': -2.5750324547306476}, 549.6705685364172)

ADF Statistic: 3.145185689306744

p-value: 1.0

Un autre test pour vérifier la racine unitaire est le test KPSS. Son abréviation est Kwiatkowski-Phillips-Schmidt-Shin. Nous avons une fonction appelée kpss() dans le package statsmodels pour vérifier les racines unitaires dans les données de séries chronologiques.

Vous trouverez ci-dessous un exemple de recherche de racines unitaires dans des données de séries chronologiques.

from statsmodels.tsa.stattools import kpss

import pandas as pd

data = pd.read_csv('https://raw.githubusercontent.com/selva86/datasets/master/a10.csv',parse_dates=['date'], index_col='date')

t_data = data.loc[:, 'value'].values

from statsmodels.tsa.stattools import kpss

result = kpss(data)

print("The result of kpss function:",result)

print('KPSS Statistic:', result[0])

print('p-value:', result[1])

Ce qui suit est le résultat de sortie de la fonction kpss() dans le package statsmodels.

The result of kpss function: (2.0131256386303322, 0.01, 9, {'10%': 0.347, '5%': 0.463, '2.5%': 0.574, '1%': 0.739})

KPSS Statistic: 2.0131256386303322

p-value: 0.01

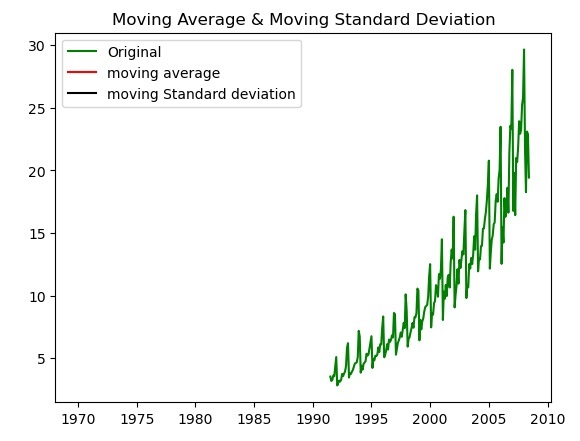

Une autre façon de vérifier les données de séries chronologiques consiste à tracer la moyenne mobile et l'écart type mobile des données de séries chronologiques données et à vérifier si les données restent constantes. Si les données changent au fil du temps dans le graphique, les données de la série chronologique ne sont pas stationnaires.

Ce qui suit est un exemple pour vérifier la variation des données en traçant la moyenne mobile et l'écart type mobile à l'aide de la fonction plot() de la bibliothèque matplotlib.

import pandas as pd

import matplotlib.pyplot as plt

data = pd.read_csv('https://raw.githubusercontent.com/selva86/datasets/master/a10.csv',parse_dates=['date'], index_col='date')

t_data = data.loc[:, 'value'].values

moving_avg = t_data.mean()

moving_std = t_data.std()

plt.plot(data, color='green', label='Original')

plt.plot(moving_avg, color='red', label='moving average')

plt.plot(moving_std, color='black', label='moving Standard deviation')

plt.legend(loc='best')

plt.title('Moving Average & Moving Standard Deviation')

plt.show()

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)