Staking, Restaking et LRTfi : Efficacité et neutralité du capital composable

L'éditeur php Xinyi apporte une introduction au Staking, Restaking et LRTfi. Ces concepts portent sur l'efficacité et la neutralité du capital composable et revêtent une grande importance pour les investisseurs. Dans ce domaine, comprendre la signification et l’application de ces concepts contribuera à améliorer l’efficacité et la neutralité du marché des stratégies d’investissement. Cet article approfondira les connotations de ces concepts pour aider les lecteurs à mieux les comprendre et les appliquer.

Traduction : Blockchain vernaculaire

Points clés de cet article :

- Efficacité du capital et jalonnement combinables en tant que taux de base natifs de cryptographie

- Staking, Resttaking et LRTfi

- Aborder la centralisation dans le Staking et les problèmes de Resttaking et d'externalité

Dans nos recherches, les principales couches d'Ethereum, Solana et Polygon mûrissent, tandis que les mécanismes de staking de Bitcoin et Cosmos évoluent également. Dans Ethereum, il existe deux possibilités pour le résultat final : si la valeur d'Ethereum est maintenue, alors un oligopole peut se former, avec la part des principaux acteurs approchant 33 %, mais pas plus que cela. La valeur n'est pas maintenue, ce qui est le cas. peut conduire à la mise en place de LST (réseau de couche 2). Dans Cosmos, l’ICS (Inter-Chain Standard) en est à ses débuts et le taux d’engagement de Solana a atteint 90 %.

Le niveau secondaire de re-staking a déclenché une course aux rendements élevés, les capitaux affluant vers les projets offrant les rendements les plus élevés, notamment vers les pools LRT (Layer 2 Staking Token). En tant que premiers réseaux de couche 2 à adopter le jalonnement, Blast et Manta ont fait sensation dans le monde entier, attirant instantanément plus d'un milliard de dollars en valeur totale verrouillée. Cependant, les avantages attendus de l’AVS (Automated Vault Strategies) et du réseau de couche 2 de Resttaking, compte tenu de l’offre abondante et de la forte demande, ne sont pas clairs. De plus, les mécanismes de reprise dans Bitcoin, Cosmos et Solana en sont tous à leurs débuts.

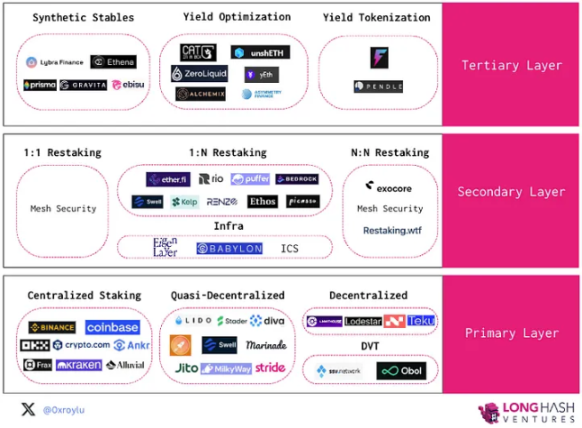

Au troisième niveau, la synthèse des pièces stables, l'optimisation des rendements et la tokenisation des actifs visent à promouvoir la diversité de l'innovation. L’efficacité du capital et la gestion des risques sont plus importantes que la composabilité à cet égard. La clé est d’obtenir une composabilité maximale tout en minimisant les risques.

1. Efficacité du capital composable et jalonnement en tant que taux de référence crypto-natif

La composabilité est la marque distinctive du Web3, avec des exigences minimales sans friction et faibles et un auto-hébergement. En revanche, dans la finance traditionnelle, l’empilement des rendements se heurte à de fortes frictions. Par exemple, emprunter sur des titres du Trésor crée de multiples points de friction, tels que des dépositaires tiers, des jugements au cas par cas des ratios LTV et des exigences minimales élevées pour justifier les coûts de main-d'œuvre impliqués, pour n'en nommer que quelques-uns.

L'émergence des pièces stables de couche 2 offre des opportunités de combinaison des bénéfices de la couche de consensus et des activités DeFi de la couche d'exécution. Cette combinaison se reflète dans le boom de la DeFi en 2020. Aujourd’hui, trois ans plus tard, cette combinaison est devenue une habitude, presque acquise. Nous sommes habitués aux moyens simples d’optimiser l’efficacité de nos capitaux. Par exemple, nous sommes impatients de frapper des LPToken pour le jalonnement ou de frapper des pièces stables de couche 2 pour augmenter la liquidité afin de fournir des positions à but lucratif.

Auto-hébergement, exigences minimales faibles et sans friction : ces fonctionnalités sont uniques au Web3 et mettent en évidence le potentiel de gains d'efficacité sur les marchés financiers au sens large. Imaginez si vous pouviez symboliser vos avoirs en actions et les utiliser pour participer à LP sur une plateforme de négociation d'actions. Imaginez si vous pouviez symboliser vos intérêts immobiliers et les utiliser facilement pour le produit de la réhypothèque. Avec LSTfi, nous avons un aperçu de ce que signifie la composabilité pour la finance traditionnelle.

Avec LSTfi, nous avons un aperçu de ce que signifie la composabilité pour la finance traditionnelle.

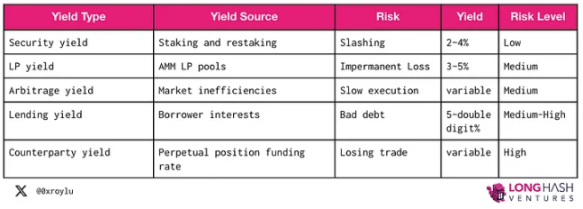

Fondamentalement, il existe cinq types de flux de revenus dans l’espace crypto, et ils sont empilables, en d’autres termes, combinables. Le IOUToken d’une source de revenus peut être utilisé comme jeton d’entrée d’une autre source de revenus.

Bien sûr, risques et récompenses vont de pair. Parmi ces cinq retours de base, les retours de Staking sont les plus sûrs. Depuis le début du staking sur Ethereum, seuls 226 opérateurs de nœuds sur 959 000 ont été sanctionnés. D’un autre côté, alors que les obligations souveraines sont souvent présentées comme les investissements les moins risqués, l’Italie, l’Espagne, le Portugal, l’Irlande et la Grèce (sans parler des défaillants en série du Venezuela et de l’Équateur) ont tous récemment connu des défauts de paiement sur leurs obligations. Même les obligations américaines de référence ont fait défaut lorsqu’elles ont abandonné l’étalon-or dans les années 1930 pour imprimer de la monnaie illimitée afin de rembourser la dette. Les défauts du Trésor sont liés à la capacité d’un pays à rembourser sa dette. Son niveau de risque s'apparente davantage au risque de « revenus d'emprunt » qu'au risque de « revenus de mise ». Alors que les rendements des obligations souveraines sont basés sur les attentes de remboursements futurs de la dette, les rendements du Staking sont liés aux niveaux actuels d'utilisation du réseau.

Pour cette raison, nous considérons le Staking comme le taux d’intérêt de référence dans l’espace crypto.

En plus du Staking, c'est le moteur d'efficacité du capital qui propulse la fusée d'empilement des revenus. Nous commençons déjà à voir des innovations telles que des réseaux L2 garantis par jalonnement similaires à Blast et Manta, un restaking inter-domaines similaire à Picasso et Babylon et des boucles LST similaires à Gravita.

Les fonctionnalités de composabilité de LST stimuleront l'innovation dans les conceptions d'empilement de revenus.

2. Staking, Resttaking et LSTfi/LRTfi

Staking est la pierre angulaire de la sécurité de la chaîne POS et le taux d'intérêt de référence sans risque dans Web3.

Justin Drake attribue l'ETH à deux objectifs : la sécurité économique et la bande passante économique. En combinaison avec diverses activités DeFi et Restaking, LST et LRT permettent au même ETH de participer simultanément aux deux objectifs.

Lorsque la sécurité économique est en jeu, afin d'atténuer une collusion potentielle, les chaînes PoS doivent protéger la décentralisation et la neutralité. Concevoir des protocoles en théorie des jeux pour rester décentralisés et neutres est un exercice d’équilibre. Nous reviendrons prochainement sur cette tension.

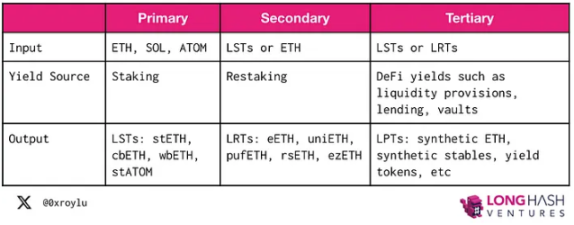

Tout d’abord, utilisons Ethereum comme exemple de chaîne PoS pour comprendre ce processus d’empilement. La couche principale permet aux utilisateurs de miser leur ETH et de gagner du LST comme stETH, cbETH, wbETH et rETH. Dans la couche secondaire, LST ou ETH peuvent être réactualisés pour assurer la sécurité d'autres services de jalonnement et obtenir des LRT comme eETH, uniETH et pufETH. La troisième couche combine ensuite LST et LRT avec diverses activités DeFi pour l'empilement des rendements.

Pour comprendre les incitations à l'adoption, nous avons répondu à trois questions :

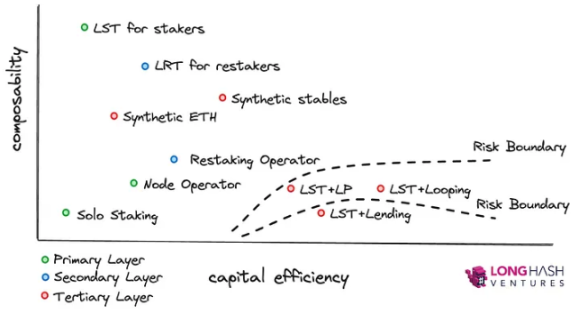

- Quelle combinaison de stratégies génère les rendements les plus élevés ? Cela implique l’efficacité du capital.

- Quel jeton de sortie peut obtenir la liquidité la plus importante et participer au plus large éventail d'activités DeFi ? Cela implique la composabilité.

- Quelle stratégie est la source de revenus la plus sûre ? Cela implique une atténuation des risques.

Ainsi, la composabilité et l'efficacité du capital sont les principaux moteurs d'adoption, tandis que le risque est la condition limite qui limite la gamme d'options.

3. Couche principale - Staking

Dans la couche principale, les validateurs déposent des jetons natifs tels que ETH, ATOM et SOL pour sécuriser le réseau PoS et recevoir des frais de transaction en récompense.

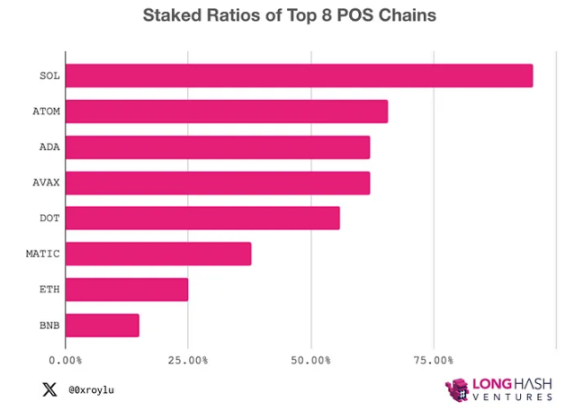

Étant donné que le jalonnement est la forme de génération de revenus la moins risquée dans l'espace crypto, nous nous attendons à ce qu'au fil du temps, Ethereum (taux de jalonnement de 23 %) rattrape Solana (taux de jalonnement de 90 %) et Atom (taux de jalonnement (70 %), qui représente une expansion du marché de centaines de milliards, voire de milliards.

Le staking est divisé en trois catégories : centralisé, quasi-décentralisé et décentralisé. Transactions de jalonnement centralisées et quasi décentralisées au détriment de la commodité et de la composabilité. Le jalonnement décentralisé, c'est-à-dire le jalonnement indépendant, est le plus sûr pour le protocole, mais il est difficile à maintenir et manque de composabilité. En théorie, les nœuds auto-hébergés pourraient également émettre du LST, mais aucun penseur rationnel ne l'achèterait en raison du manque de composabilité.

1) Libérer le dépôt

Dans le jalonnement indépendant ordinaire, le validateur crée deux paires de clés, une comme clé de validateur et une comme clé de retrait, puis envoie 32 ETH au contrat Ethereum 1.0 Deposit Smart. Les frais de base sont brûlés et les conseils de transaction sont envoyés aux validateurs. Seuls 8 validateurs par époque ou 1 800 validateurs par jour peuvent être activés.

Les pools de jalonnement tels que Rocket Pool, Diva et Swell permettent aux opérateurs de nœuds indépendants de prendre en charge des pools de jalonnement composés de dépôts de jalonneurs. Du point de vue d'un opérateur, plus la marge est faible, plus elle est efficace en termes de capital, car il perçoit une partie de la commission sur l'ETH qu'il dépose. Essentiellement, la réduction des exigences de marge permet un effet de levier plus important.

- Rocket Pool : marge de 8 ETH

- Stader : marge de 4 ETH

- Puffer : marge de 1 ETH

On estime que les opérateurs de nœuds peuvent gagner jusqu'à 6 à 7 % de récompenses ETH et jusqu'à 7,39 % de staking récompense des jetons de pool.

Sur Polygon, les validateurs doivent être agréés. Les validateurs doivent demander à rejoindre l’ensemble des certificateurs et ne peuvent le rejoindre que lorsqu’un certificateur approuvé se dissocie. Sur Solana, les validateurs peuvent adhérer sans autorisation, et la Fondation Solana propose des clusters parmi lesquels les validateurs peuvent choisir. Solana suit également officiellement le nombre de validateurs minoritaires détenant plus de 33 % du SOL mis en jeu.

En staking sur les bourses centralisées (CEX), le mécanisme d'émission de marge n'est pas transparent. Les jalonneurs de détail peuvent déposer la totalité du dépôt et les opérateurs de nœuds centralisés peuvent répercuter toutes les pénalités potentielles sur les jalonneurs de détail. Cependant, les jalonnements bénéficient également automatiquement de l’effet de lissage, produisant souvent des rendements plus élevés que le jalonnement indépendant.

2) Obtenez des récompenses

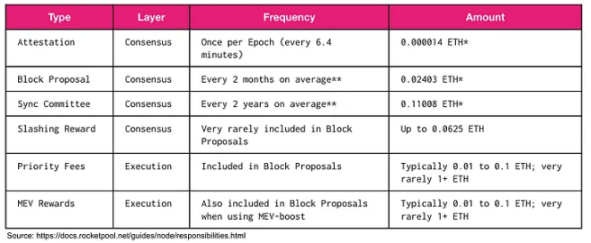

Tous les 2 à 3 jours, la chaîne de balises Ethereum liquide les validateurs et distribue les récompenses. En plus de la couche consensus, les validateurs peuvent gagner des récompenses au niveau de l'exécution grâce aux frais de priorité et au MEV. Des protocoles tels que Jito dans Solana utilisent MEV pour augmenter leurs rendements LST.

L'augmentation du MEV réaffecte le MEV des producteurs de blocs aux validateurs, qui peuvent ensuite distribuer des récompenses aux jalonneurs. À terme, un burn MEV pourrait être mis en œuvre pour restituer de la valeur aux détenteurs d’ETH. À la base, la redistribution du MEV est une question philosophique d’équité. Mais actuellement, MEV peut être utilisé pour augmenter les récompenses de mise.

Les récompenses des vérificateurs varient généralement considérablement. En raison du caractère aléatoire inhérent à la sélection des validateurs, les récompenses peuvent être inégales. Dans Ethereum, le validateur suivant est sélectionné en utilisant un caractère aléatoire déterministe impliquant le hachage et la graine du bloc précédent.

A cette fin, Rocket Pool propose un pool de lissage basé sur une approche opt-in. Le pool de lissage accumulera des récompenses pour les validateurs qui choisissent de le rejoindre. En règle générale, si un validateur dispose d'un pool plus petit que le nombre de nœuds dans le pool de lissage, il est plus susceptible de tirer davantage profit du pool de lissage. Pour des projets comme Lido, la fonctionnalité de lissage est intégrée aux contrats intelligents.

Dans les échanges centralisés (CEX), le lissage est automatique et les investisseurs peuvent s'attendre à des rendements stables dans le temps.

3) Pénalité

La pénalité est un événement très rare. Depuis le début du jalonnement Ethereum, seuls 226 opérateurs de nœuds sur un total de 959 000 ont été pénalisés.

Lorsqu'un validateur 1) ne parvient pas à générer un bloc, ou 2) ne parvient pas à générer une certification dans le délai prévu, il peut être pénalisé. Le montant de la pénalité est moindre. En règle générale, les validateurs peuvent récupérer leurs gains dans le même nombre d'heures pendant lesquelles ils étaient hors ligne. En revanche, les sanctions sont plus sévères.

Une pénalité sera appliquée lorsque l'une des trois conditions suivantes sera remplie. 1) Double signature : Signez deux blocs balises différents pour le même créneau horaire. 2) Enveloppement de signature : Le certificateur signe la certification autour d'une autre certification. 3) Double signature : signature de deux certifications différentes pour une même cible. Un validateur inclura des preuves d'inconduite dans un bloc, socialisera avec l'ensemble des validateurs et les sanctions commenceront une fois que tous les validateurs auront approuvé ces preuves.

En cas de sanction, les conséquences suivantes peuvent survenir :

- Pénalité initiale : 1/32 du solde actif est réduit.

- Pénalité de pertinence : en cas de violations multiples dans un court laps de temps, le montant du solde actif peut être réduit. Des sanctions quadratiques peuvent dissuader la collusion.

- Sortie : les validateurs entreront en statut de retrait dans 8 192 époques (36 jours)

DVT (Decentralized Verification Technology) est conçu pour réduire le risque de pénalités en protégeant les validateurs du risque de ne pas pouvoir générer des blocs ou des certifications et s'améliorer la sécurité du pool de jalonnement. DVT est implémenté sur un ensemble redondant de validateurs utilisant la génération de clés distribuées (DKG), le calcul multipartite (MPC) et le schéma de signature à seuil (TSS).

SSV (Social Security Verification), faisant partie du réseau DVT, est un produit public entièrement ouvert, décentralisé et open source en cours d'essai pour des protocoles tels que le Lido. Obol exploite Charon en tant que middleware non géré responsable de la communication entre les clients validateurs et les clients consensus. Diva utilise sa propre implémentation DVT pour prendre en charge son LST sans autorisation, permettant à quiconque d'exécuter un nœud. Puffer's Secure-Signer est un outil de signature à distance financé par la Fondation Ethereum et conçu pour empêcher les violations punissables utilisant Intel%20SGX. Secure-Signer de Puffer gère les clés du validateur au nom du client de consensus.

Du point de vue de l'efficacité du capital, l'exécution de plusieurs clients via DVT consomme des ressources informatiques. Dans les implémentations réelles, le même matériel peut participer à plusieurs ensembles de DVT. Il est important de noter que DVT améliore la sécurité du protocole, de sorte que même si un groupe d'opérateurs de nœuds se déconnecte ou se comporte de manière erratique, le pool de jalonnement peut toujours fonctionner correctement.

Cosmos%20Interchain%20Security a une approche intéressante des sanctions (Proposition #187). Puisque l’ICS en est encore à ses débuts, les votes sur la gouvernance doivent aborder tous les événements punissables possibles. Bien que cela vise à empêcher toute contagion de la sécurité de la chaîne de consommation au centre central, la gouvernance laisse actuellement le pouvoir de décision aux arbitres humains plutôt qu'au code.

4) Retraits

Dans Ethereum, 4 retraits sont autorisés par époque. En raison de limites d'entrée et de sortie incompatibles de 8 validateurs et 4 validateurs par époque respectivement, de longues files d'attente de sortie peuvent se produire. Une fois qu'un retrait est initié, les validateurs doivent attendre 256 époques.

A Solana, une délégation est établie. Les délégations standard aux pools de jalonnement nécessitent une période de réflexion avant que les retraits puissent être effectués. Cependant, le jalonnement de liquidité via des pools de jalonnement ne nécessite pas de délai de réflexion pour le retrait.

4. Regard vers l'avenir

À mesure que le taux de contribution d'Ethereum augmente et que l'utilisation du réseau reste inchangée, le taux de rendement de base devrait progressivement s'approcher de 1,8 %, qui est le taux de rendement minimum fixé par la Fondation Ethereum. les coûts du gaz et du MEV peuvent compenser cette tendance dans une certaine mesure.

Normalement, le coût d'opportunité incitera les investisseurs à arrêter de miser lorsque le revenu est inférieur aux autres sources de revenus disponibles. Cependant, les LST (Liquid Staking Tokens) peuvent atténuer le coût d’opportunité car les détenteurs peuvent participer à la fois à la sécurité économique et à la bande passante économique. Par conséquent, malgré les faibles rendements, les investisseurs continueront probablement à déposer et à utiliser leur LST pour participer à DeFi afin d'obtenir des rendements supplémentaires.

En raison de la diminution des rendements du staking Ethereum, un autre phénomène est la centralisation. Les investisseurs indépendants verront leurs rendements continuer de diminuer, dépassant finalement le coût du matériel.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Outils d'IA chauds

Undresser.AI Undress

Application basée sur l'IA pour créer des photos de nu réalistes

AI Clothes Remover

Outil d'IA en ligne pour supprimer les vêtements des photos.

Undress AI Tool

Images de déshabillage gratuites

Clothoff.io

Dissolvant de vêtements AI

Video Face Swap

Échangez les visages dans n'importe quelle vidéo sans effort grâce à notre outil d'échange de visage AI entièrement gratuit !

Article chaud

Outils chauds

Bloc-notes++7.3.1

Éditeur de code facile à utiliser et gratuit

SublimeText3 version chinoise

Version chinoise, très simple à utiliser

Envoyer Studio 13.0.1

Puissant environnement de développement intégré PHP

Dreamweaver CS6

Outils de développement Web visuel

SublimeText3 version Mac

Logiciel d'édition de code au niveau de Dieu (SublimeText3)

Sujets chauds

Quels sont les sites Web de logiciels de visualisation du marché libre? Classement des dix meilleurs logiciels de visualisation du marché libre dans le cercle des devises

Apr 22, 2025 am 10:57 AM

Quels sont les sites Web de logiciels de visualisation du marché libre? Classement des dix meilleurs logiciels de visualisation du marché libre dans le cercle des devises

Apr 22, 2025 am 10:57 AM

Les trois meilleurs logiciels de visualisation du marché libre dans le cercle des devises sont OKX, Binance et Gate.io. 1. OKX fournit une interface simple et des données en temps réel, prenant en charge une variété de graphiques et d'analyse de marché. 2. Binance a des fonctions puissantes, des données précises et convient à toutes sortes de commerçants. 3. Gate.io est connu pour sa stabilité et son exhaustivité, et convient aux investisseurs à long terme et à court terme.

Recommandations d'applications de change virtuels de monnaie virtuelles fiables et faciles à utiliser Le dernier classement des dix premiers échanges dans le cercle des devises

Apr 22, 2025 pm 01:21 PM

Recommandations d'applications de change virtuels de monnaie virtuelles fiables et faciles à utiliser Le dernier classement des dix premiers échanges dans le cercle des devises

Apr 22, 2025 pm 01:21 PM

Les applications d'échange de devises virtuelles fiables et faciles à utiliser sont: 1. Binance, 2. Okx, 3. Gate.io, 4. Coinbase, 5. Kraken, 6. Huobi Global, 7. Bitfinex, 8. Kucoin, 9. Bittrex, 10. Poloniex. Ces plateformes ont été sélectionnées comme les meilleures pour leur volume de transaction, leur expérience utilisateur et leur sécurité, et toutes offrent des opérations d'enregistrement, de vérification, de dépôt, de retrait et de transaction.

Top 10 du classement des applications de devises virtuelles numériques: 10 premiers échanges de devises numériques dans le trading du cercle de devises

Apr 22, 2025 pm 03:00 PM

Top 10 du classement des applications de devises virtuelles numériques: 10 premiers échanges de devises numériques dans le trading du cercle de devises

Apr 22, 2025 pm 03:00 PM

Les dix principales applications de devises virtuelles numériques sont: 1. Okx, 2. Binance, 3. Gate.io, 4. Coinbase, 5. Kraken, 6. Huobi, 7. Kucoin, 8. Bitfinex, 9. Bitstamp, 10. Poloniex. Ces échanges sont sélectionnés en fonction de facteurs tels que le volume des transactions, l'expérience utilisateur et la sécurité, et tous fournissent une variété de services de trading de devises numériques et une expérience commerciale efficace.

Top 10 des recommandations d'applications de change numérique, les dix premiers échanges de devises virtuels dans le cercle des devises

Apr 22, 2025 pm 03:03 PM

Top 10 des recommandations d'applications de change numérique, les dix premiers échanges de devises virtuels dans le cercle des devises

Apr 22, 2025 pm 03:03 PM

Les applications recommandées sur les dix premiers échanges de devises numériques: 1. Okx, 2. Binance, 3. Gate.io, 4. Huobi, 5. Coinbase, 6. Kucoin, 7. Kraken, 8. Bitfinex, 9. Bybit, 10. Bitstamp, ces applications fournissent des tendances du marché en temps réel, une analyse technique et des prix des prix pour aider les utilisateurs à surveiller la dynamique du marché dans le temps réel.

Quelles sont les plateformes de trading de devises numériques en 2025? Les derniers classements des dix premières applications de monnaie numérique

Apr 22, 2025 pm 03:09 PM

Quelles sont les plateformes de trading de devises numériques en 2025? Les derniers classements des dix premières applications de monnaie numérique

Apr 22, 2025 pm 03:09 PM

Recommended apps for the top ten virtual currency viewing platforms: 1. OKX, 2. Binance, 3. Gate.io, 4. Huobi, 5. Coinbase, 6. Kraken, 7. Bitfinex, 8. KuCoin, 9. Bybit, 10. Bitstamp, these platforms provide real-time market trends, technical analysis tools and user-friendly interfaces to help investors make effective market analysis and trading decisions.

GATE.IO Sesame Door Dernière adresse l'application officielle

Apr 22, 2025 pm 01:03 PM

GATE.IO Sesame Door Dernière adresse l'application officielle

Apr 22, 2025 pm 01:03 PM

L'application officielle Gate.io peut être téléchargée de la manière suivante: 1. Visitez le site officiel Gate.io pour télécharger; 2. Recherchez "Gate.io" sur l'App Store ou Google Play pour télécharger. Assurez-vous de le télécharger via la chaîne officielle pour assurer la sécurité.

Top 10 des plates-formes de trading de devises virtuelles sûres et faciles à utiliser, classement des dix premiers échanges de devises numériques fiables

Apr 22, 2025 pm 12:45 PM

Top 10 des plates-formes de trading de devises virtuelles sûres et faciles à utiliser, classement des dix premiers échanges de devises numériques fiables

Apr 22, 2025 pm 12:45 PM

Les dix principales plates-formes de trading de devises virtuelles sûres et faciles à utiliser sont: Binance, Okx, Gate.io, Coinbase, Kraken, Huobi, Bybit, Kucoin, BitFinex et Bittrex. Ces plateformes sont très appréciées pour leur haute liquidité, leurs frais de transaction faibles, les produits de trading diversifiés, la disposition mondiale, le soutien technique solide, les systèmes de trading innovants, la haute sécurité, la monnaie riche et l'interface conviviale.

Quels sont les dix meilleurs logiciels de trading de devises numériques? Les dix premières plates-formes d'échange dans le cercle de devises

Apr 22, 2025 pm 03:06 PM

Quels sont les dix meilleurs logiciels de trading de devises numériques? Les dix premières plates-formes d'échange dans le cercle de devises

Apr 22, 2025 pm 03:06 PM

Les dix meilleurs logiciels de trading dans la plate-forme de change de devises sont: 1. Okx, 2. Binance, 3. Gate.io, 4. Huobi Global, 5. Kucoin, 6. Coinbase, 7. Kraken, 8. Bitfinex, 9. Bitstamp, 10. Poloniex. Ces plateformes fournissent une variété de modes de trading et de mesures de sécurité pour assurer la sécurité des actifs des utilisateurs.