Written par David Han, David Duong

Compilé par: Daosquare

key Points

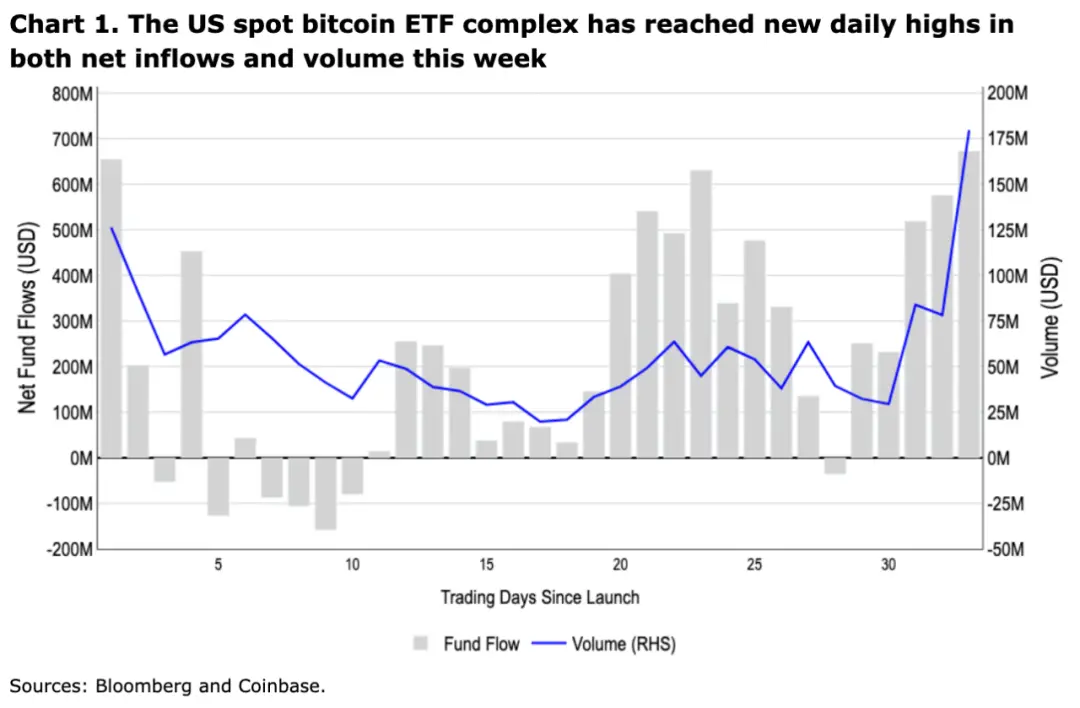

Cette semaine, le marché des crypto-monnaies a montré un rebond impressionnant, bénéficiant principalement d'un afflux important de fonds vers les ETF Bitcoin au comptant américains et les dérivés à effet de levier, provoquant une pression sur les positions courtes, fournir un soutien complet au marché. Les ETF Spot Bitcoin ont attiré près de 1,8 milliard de dollars d’entrées nettes plus tôt cette semaine, l’ETF iShares Bitcoin (IBIT) de BlackRock représentant 70 % de cette somme (voir le graphique 1 pour plus de détails). Même si de grands courtiers comme Morgan Stanley procèdent encore à un examen prudent de ces produits, condition préalable à leur offre aux clients, la performance de cette semaine est certainement encourageante.

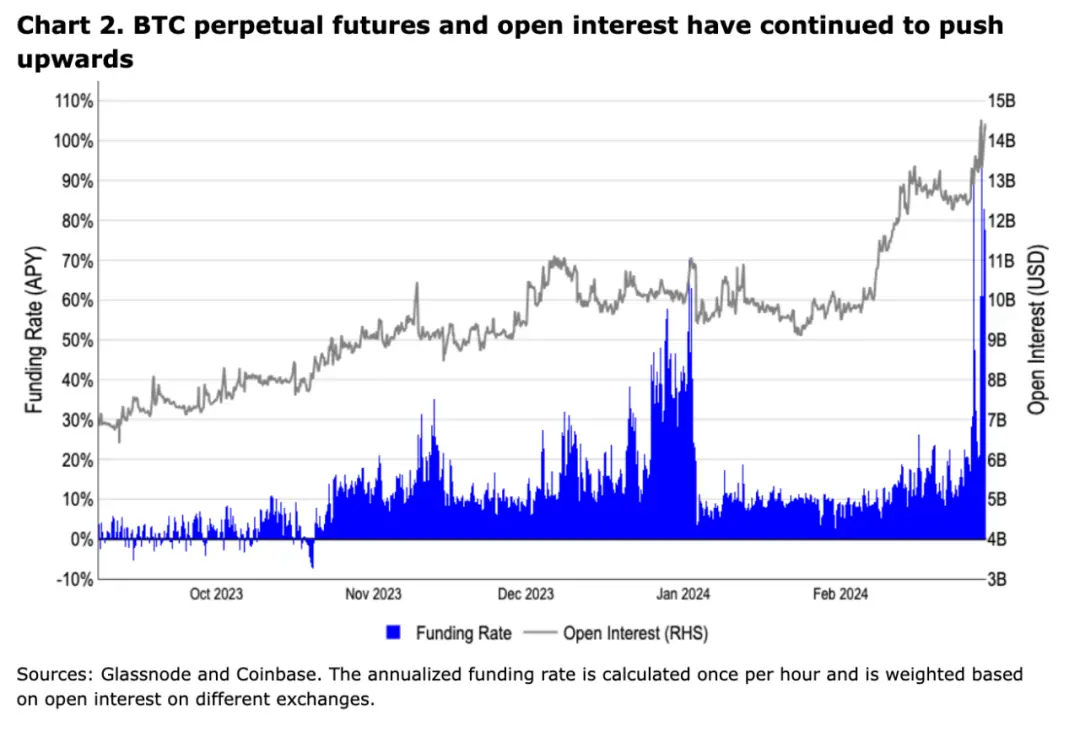

La dynamique des prix du Bitcoin a alimenté une courte compression ces derniers jours, avec un intérêt ouvert pour les contrats à terme perpétuels BTC à son plus haut niveau depuis janvier 2022 (14,2 milliards de dollars). Le taux de financement moyen pondéré des intérêts ouverts a atteint un taux annualisé de 109 % le 28 février, le niveau le plus élevé depuis avril 2021, selon les données de Glassnode. Par la suite, ce taux est tombé à environ 70 % (voir figure 2). Près de 750 millions de dollars de shorts ont été liquidés entre le 25 et le 28 février, établissant de nouveaux sommets pour le nombre de shorts liquidés depuis le début de l'année. Dans le même temps, nous pensons que la couverture des positions courtes basée sur le ratio long/short des contrats à terme touche peut-être à sa fin, mais n'est pas encore totalement achevée.

Les performances récentes sont cohérentes avec les perspectives constructives que nous avons émises début février, mais nous sommes prudents quant à une certaine saisonnalité négative qui pourrait encore apparaître en mars. Par exemple, les actifs traditionnels ont tendance à être affectés par des facteurs tels que le paiement des impôts, ce qui peut entraîner une pression temporaire à la baisse. Des évolutions positives importantes et durables des taux de financement et des intérêts ouverts pourraient également avoir un impact sur le marché si la liquidation des taux de financement et des intérêts ouverts aboutissait à une cascade de liquidations longues. Néanmoins, nous restons globalement optimistes quant aux perspectives pour les mois à venir, car un grand nombre de gestionnaires de patrimoine continueront également à inclure des ETF au comptant, ces entrées nettes absorbant clairement l’offre de liquidité en circulation plus rapidement que les mineurs de Bitcoin ne peuvent la produire plus rapidement.

Le 23 février, la Fondation Uniswap (UF) a annoncé une proposition visant à mettre à niveau la gouvernance du protocole Uniswap V3 afin de récompenser une partie des frais de transaction aux délégateurs et donateurs de jetons UNI. Il convient toutefois de noter que la proposition elle-même ne permet pas la conversion des frais, mais définit plutôt un mécanisme technique permettant de mettre en œuvre la conversion des frais. Si la proposition est acceptée, le paramètre de frais initial sera fixé à 0, mais une fourchette de 10 à 20 % des frais de transaction pourra être utilisée pour les programmes de récompense dans les propositions futures.

À notre avis, la plus grande préoccupation concernant l'activation des frais de protocole est l'impact sur les fournisseurs de liquidité, car ces frais seront déduits de leurs revenus. Cela peut entraîner une réduction de la valeur totale verrouillée (TVL) et du trafic basé sur MEV. Une analyse détaillée réalisée par Gauntlet (impliqué dans UF) aborde cette question et suggère que l'impact sur les volumes de base non MEV sera probablement minime, avec des estimations de revenus annuels allant d'un montant conservateur de 10 millions de dollars à un montant optimiste de 72 millions de dollars basé sur l'activité historique. Si cette proposition initiale est acceptée, l'équipe Gauntlet sera également chargée d'élaborer un plan de déploiement des frais.

Nous pensons que cette proposition est susceptible d’être mise en œuvre étant donné qu’elle a été proposée par les dirigeants de la gouvernance de l’UF et qu’elle bénéficie d’un large soutien au sein du forum. En fait, dans la proposition de frais précédente qui a été rejetée en juin 2023, la plupart des participants ont exprimé leur approbation, mais les différences de vote entre les différents niveaux de frais ont finalement fait du « sans frais » la majorité. Étant donné que la proposition ne modifie pas encore les structures de revenus et ne présente pas les mêmes problèmes de répartition des voix, nous ne voyons pas d’obstacles majeurs. Il est intéressant de noter que la proposition lie également les revenus à la gouvernance (par le biais du jalonnement et de la délégation), ce qui, selon nous, pourrait encourager une participation communautaire plus active des détenteurs d'UNI. La période de vote pour la proposition devrait avoir lieu entre le 1er et le 7 mars.

L'attention généralisée portée à la proposition a également conduit plusieurs autres projets à envisager de emboîter le pas, comme Frax. Si cette tendance se développe dans d’autres protocoles DeFi matures, nous pensons qu’elle pourrait commencer à intégrer les valorisations de jetons auparavant spéculatives dans un modèle de valorisation clair et réellement pris en charge, en particulier pour ceux qui peuvent générer des jetons et des protocoles de frais durables. Dans le même temps, ce changement représente également un changement dans le mécanisme d'accumulation de valeur du protocole, car il récompense les agents et les parties prenantes directement avec wETH (le jeton de paiement actuellement proposé), contrairement à d'autres protocoles tels que MakerDAO qui utilisent le rachat et la destruction de jetons natifs. contraste mécanique.

De plus, nous aimerions discuter de l'espace croissant de rollup sur Ethereum, qui a donné naissance à une nouvelle classe de rollup-as-a-service (RaaS ) des produits accessibles en un seul clic Vous pouvez créer et déployer un rollup. Le développement des blockchains modulaires s'est accéléré avec l'émergence de diverses technologies et est utilisé pour déployer Layer2 (L2) et d'autres chaînes spécifiques aux applications. Le protocole Frax susmentionné prévoit de lancer son propre Fraxtal L2, qui le fera partie de la superchaîne Optimisme. D'autres protocoles majeurs, tels que l'échange de contrats perpétuels décentralisé GMX, actuellement le principal protocole TVL sur Arbitrum, envisagent également de déployer leurs propres chaînes (on sait actuellement que le protocole GMX restera sur Arbitrum et Avalanche C-Chain supérieur).

À mesure que de plus en plus de L2 naissent, nous pensons qu'il y aura plus de contrôle dans le domaine des ponts entre chaînes et de l'interopérabilité, et que la complexité de l'ensemble de l'écosystème augmentera également, avec différentes solutions faisant différentes hypothèses en matière de sécurité. , Le délai de confirmation, les délais de développement et les coûts ont tous leurs propres considérations, ce qui peut également poser certains obstacles pour les utilisateurs finaux non techniques. De plus, le coût fixe du Rollup (coût du gaz pour la couche d'infrastructure Layer1) est également un facteur à prendre en compte. Dans un monde où le L2 prolifère, la monétisation pourrait devenir de plus en plus difficile et pousserait probablement les applications plus loin vers la couche 3, ce qui entraînerait à son tour un remaniement des chaînes L2 rentables. Cette fragmentation de l’environnement d’exécution a conduit certains critiques à affirmer que l’état partagé fourni par une blockchain unique ou intégrée permet davantage de cas d’utilisation et une meilleure sécurité entre applications.

La discussion sur les deux approches d'évolutivité, tant du côté des avantages que des inconvénients, démontre des implications de grande envergure, même si nous pensons que ces compromis techniques sont en réalité secondaires dans la création d'une expérience utilisateur fluide. À notre avis, l’adoption généralisée de toute application nécessitera en fin de compte de faire abstraction de la complexité technique du consommateur, tout comme la pile technologique sous-jacente (et les compromis de conception) d’une grande plate-forme Web2 sont largement indépendantes de l’utilisateur. Dans cet esprit, nous pensons que la technologie qui permet aux utilisateurs de protéger leur portefeuille avec des mots de passe, comme la solution de portefeuille de Coinbase, est encore plus importante pour la croissance du marché de la cryptographie. Bien que ces outils soient souvent négligés dans le débat sur l’évolutivité, nous pensons que ces innovations pourraient à terme avoir un impact énorme sur l’adoption par les utilisateurs et les nouvelles acquisitions, surtout si les solutions d’évolutivité convergent vers des performances similaires sur le long terme.

(au 29 février à 16 h HE)

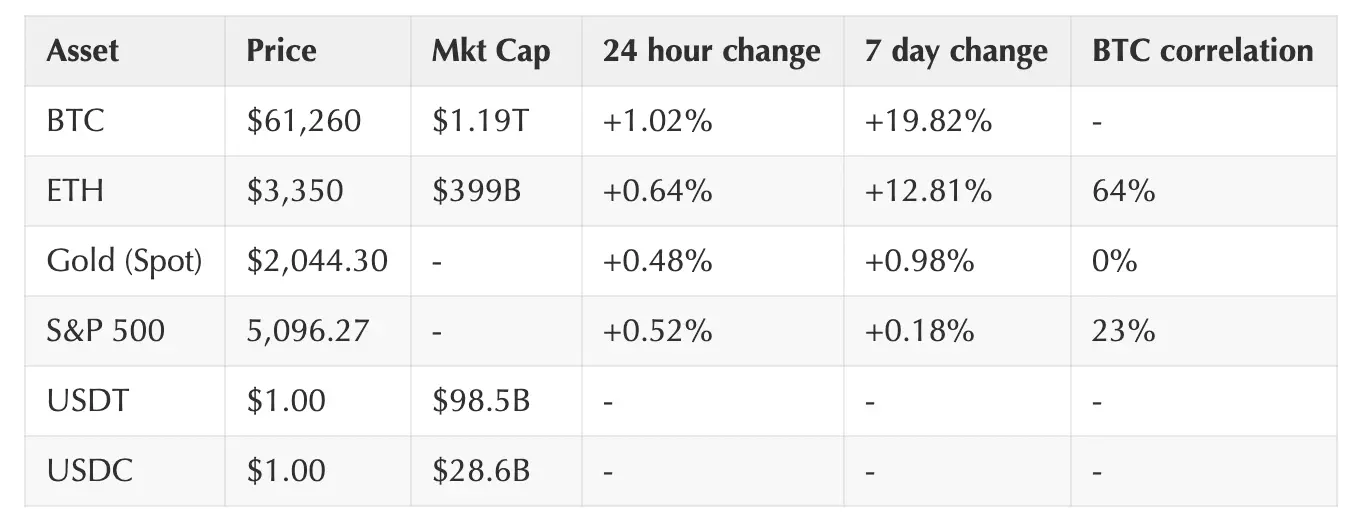

Le rallye de BTC continue Sa forte force a surpris de nombreux acteurs du marché . Les détenteurs de positions longues profitent de cet élan, puisque plus de 2 milliards de dollars d'argent frais sont entrés dans les produits ETF au cours de la semaine dernière. Néanmoins, les taux de financement élevés et l’intérêt ouvert croissant pour les produits à terme perpétuels pourraient constituer des risques pour la reprise. Au cours des sept derniers jours, les taux de financement ont atteint en moyenne plus de 30 %, ce qui rend coûteuse la détention d'expositions longues. Les flux d’Altcoin ont montré une corrélation plus étroite avec le comportement commercial des investisseurs autour des secteurs et des récits.

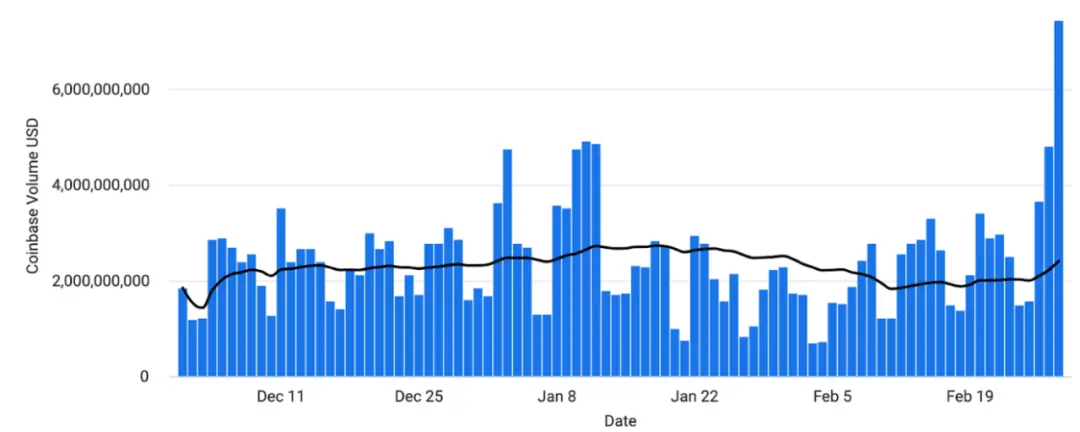

Volume des échanges sur la plateforme Coinbase (USD)

Volume des échanges sur la plateforme Coinbase (ratio d'actifs)

Institutions

Réglementation

Général

Coinbase

Europe

Le secrétaire financier de Hong Kong a déclaré que Hong Kong lancerait un bac à sable réglementaire (The Block) pour les émetteurs de stablecoins

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)