web3.0

IOSG : À partir de la logique sous-jacente, discussion approfondie sur le développement futur du LRT

web3.0

IOSG : À partir de la logique sous-jacente, discussion approfondie sur le développement futur du LRT

IOSG : À partir de la logique sous-jacente, discussion approfondie sur le développement futur du LRT

Il y a eu beaucoup de discussions récemment autour du réengagement d'EigenLayer et du LRT (Liquid Resttaking Token). Les utilisateurs parient sur les attentes potentielles de largage aérien de chaque protocole, et le réengagement est devenu le récit le plus en vogue dans l'écosystème Ethereum. Cet article discutera brièvement de certaines des réflexions et opinions de l’auteur sur le TLR.

La logique sous-jacente du LRT

LRT est une nouvelle classe d'actifs dérivée de l'EigenLayer, visant à atteindre l'objectif de « libérer de la liquidité » similaire au LST. Cependant, en raison de la composition différente des actifs sous-jacents de LRT, LRT est plus complexe que LST, avec des caractéristiques plus diversifiées et dynamiques.

En utilisant l'ETH comme référence et en traitant l'engagement Ethereum inférieur au LST comme un fonds monétaire, le LRT en tant que gestionnaire d'actifs peut être considéré comme un fonds pour l'AVS. Comparer LST et LRT est un moyen rapide de comprendre la logique sous-jacente du LRT.

Source: IOSG Ventures

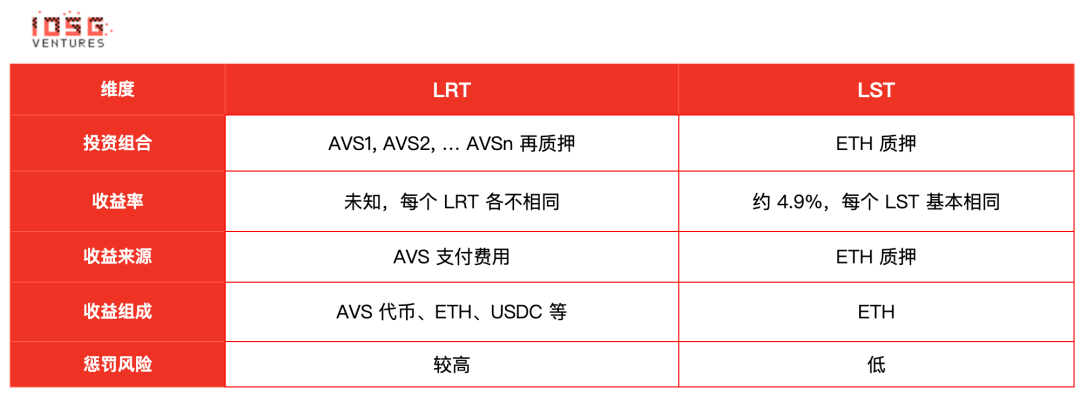

1. Portefeuille d'investissement

Le portefeuille d'investissement de LST ne contient que du jalonnement Ethereum, tandis que le portefeuille d'investissement de LRT est plus diversifié et les fonds peuvent être investis dans différents AVS pour accroître la sécurité économique, mais il comporte également différents niveaux de risque. Différents protocoles LRT ont des méthodes de gestion de fonds et des préférences en matière de risque différentes. En termes de gestion financière, LST adopte une stratégie de gestion passive, tandis que LRT adopte une stratégie de gestion active. LRT peut fournir plusieurs stratégies de gestion pour différents niveaux d'AVS (tels que EigenDA et AVS récemment lancé) afin de s'adapter aux préférences de rendement et de risque de l'utilisateur.

2. Rendement, source et composition

Le rendement du LST et du LRT, ainsi que la source et la composition du rendement sont différents :

- Le rendement du LST est actuellement stable à environ 4,9%, ce qui provient du consensus Ethereum. Couche et Le revenu commun de la couche d'exécution est composé d'ETH.

- Le taux de rendement du LRT est temporairement incertain, mais il provient essentiellement des frais payés par chaque AVS, et peut être composé de tokens AVS, d'ETH, d'USDC, ou d'un mélange des trois. Selon les informations que nous avons reçues lors de nos communications avec certains AVS, la plupart d'entre eux réserveront quelques points de pourcentage de l'offre totale de jetons aux budgets d'incitation et de sécurité. Si AVS est déjà en ligne avant l'émission de la devise, il peut également payer des ETH ou des USDC, selon la situation spécifique. (De cette façon, le Resttaking peut en fait être compris comme le processus de réapprovisionnement en ETH pour extraire des jetons de projets tiers)

En raison de la norme de jeton AVS, sa valeur de jeton fluctuera plus considérablement que celle de l'ETH, ce qui signifie également que l'APR fluctuer en conséquence. En outre, une rotation vers et hors de l'AVS peut se produire, et ces facteurs apporteront un certain degré d'incertitude quant au rendement du TLR.

3. Risque de pénalité

Il existe deux types de pénalités pour le staking d'Ethereum : les fuites d'inactivité et les slashing, telles que les propositions de bloc manquantes et le vote double. Les règles sont très certaines. S'il est exploité par un fournisseur de services de nœuds professionnel, l'exactitude peut atteindre environ 98,5 %.

Le protocole LRT doit croire que le codage du logiciel AVS est correct et n'a aucune objection aux règles de pénalité pour éviter de déclencher des pénalités inattendues. Il existe une incertitude inhérente en raison de la nature diversifiée des AVS et du fait que la plupart sont des projets à un stade précoce. De plus, AVS peut être amené à modifier ses règles à mesure que son activité se développe, par exemple en itérant davantage de fonctions, etc. Par ailleurs, au niveau de la gestion des risques, il faut également considérer l’évolutivité du contrat AVS Slasher, si les conditions de slashing sont objectives et vérifiables, etc. Étant donné que LRT sert d’agent de gestion des actifs des utilisateurs, LRT doit prendre en compte ces aspects de manière globale et choisir ses partenaires avec soin.

Bien sûr, EigenLayer encourage AVS à effectuer un audit complet, y compris le code d'AVS, les conditions de réduction et la logique interagissant avec EigenLayer. EigenLayer dispose également d'un comité de veto basé sur plusieurs signatures pour procéder à l'examen final et au contrôle des événements de confiscation.

Croissance rapide de LRT à court terme

Source: EigenLayer

EigenLayer adopte un modèle ouvert par étapes pour le re-staking LST, et il n'y a aucune limite sur le re-staking natif. Restreindre le LST est peut-être un moyen de marketing affamé, mais en fait, il est plus important de promouvoir la croissance du Native Resttaking. Car après avoir restreint LST, si les utilisateurs souhaitent ré-implanter, ils ne peuvent se tourner que vers le protocole LRT tiers pour fournir une restauration native, ce qui favorise également grandement le développement du protocole LRT. L’ETH actuel circulant dans EigenLayer via LRT représente environ 55 % de la TVL totale d’EigenLayer.

De plus, le point implicite est que Native Resttaking peut fournir Ethereum Inclusion Trust, qui est également le troisième modèle de confiance fourni et préconisé par EigenLayer en plus de la confiance économique et de la confiance de décentralisation. Autrement dit, en plus de s’engager envers Ethereum via le jalonnement, les validateurs Ethereum peuvent également exécuter AVS et prendre des engagements envers AVS. La plupart de ces engagements sont liés au MEV. L'un des cas d'utilisation est la « vente aux enchères d'espaces de blocs futurs ». Par exemple, l'oracle peut avoir besoin de fournir des services d'alimentation en prix dans une période de temps spécifique ; ou L2 doit publier des données sur Ethereum toutes les quelques minutes, etc. Ils peuvent payer le proposant pour réserver un futur espace de bloc.

Le paysage concurrentiel du LRT

Tout d’abord, afin de rendre utile la liquidité libérée, l’intégration de DeFi est le principal point de concurrence entre les protocoles LRT.

Comme mentionné ci-dessus, bien que les AVS doivent théoriquement calculer la sécurité économique dont ils ont besoin pour atteindre un certain seuil de sécurité, l'approche actuelle de la plupart des AVS consiste à utiliser une partie de l'offre totale de jetons pour des incitations. Étant donné que différents AVS entrent et sortent, les incitations dépendent du prix du jeton AVS, de sorte que l'incertitude des actifs LRT est beaucoup plus grande que celle du LST (LST a un « taux sans risque » stable et de bonnes attentes pour le prix de l'ETH), en DeFi grand public En termes d'intégration et de compatibilité des protocoles, il est difficile de devenir une « monnaie forte » comme stETH.

Après tout, en tant que protocole de jalonnement, la liquidité et la TVL du LRT seront les premiers critères sur lesquels se concentreront les protocoles DeFi, suivis de la marque, de la communauté, etc. La liquidité se reflète principalement dans la période de sortie. De manière générale, il faut sept jours pour sortir d’EigenPod, suivis d’un certain temps pour sortir du jalonnement Ethereum. Les protocoles avec une TVL plus importante peuvent générer une meilleure liquidité, comme la réserve de liquidité gérée par Etherfi qui offre des retraits rapides (c'est-à-dire eETH -> ETH).

Mais il est trop tôt pour discuter de l'intégration du DeFi grand public avant le lancement du réseau principal EigenLayer, car beaucoup de choses sont encore inconnues.

Par ailleurs, Ether.fi a récemment tweeté le jeton mème $ETHFIWIFHAT sur le site officiel, créant ainsi une dynamique pour le lancement du jeton et faisant réfléchir les gens. Swell utilise Polygon CDK, EigenDA et AltLayer pour créer zkEVM L2, avec son LRT rswETH comme jeton de gaz. Renzo se concentre sur l'intégration multi-chaînes sur Arbitrum, Linea et Blast. Je crois que chaque protocole LRT lancera son propre style de jeu différencié à l'avenir.

Cependant, qu'il s'agisse de LST ou de LRT, le degré d'homogénéité est relativement élevé. Bien que le LRT ait plus de marge de développement que le LST, même si un LRT lance une nouvelle idée sur le marché, les concurrents sont toujours capables de l'imiter. L’auteur estime que la difficulté réside encore dans la consolidation et l’amélioration de la TVL et de la liquidité. Etherfi possède actuellement le TVL le plus élevé et la meilleure liquidité. En supposant que toutes les attentes de largage du protocole LRT soient satisfaites, Etherfi aura un plus grand avantage pour attirer de nouveaux fonds. (L'adoption des utilisateurs institutionnels ne peut être ignorée. 30 % du TVL d'Etherfi provient d'utilisateurs institutionnels)

Après l'événement de largage, il est tout à fait possible que le paysage du LRT soit remanié, et la relation entre les protocoles du LRT pour les utilisateurs et les fonds sera La concurrence deviendra plus intense (par exemple, après la distribution du largage Etherfi, certains fonds pourront immédiatement être transférés vers d'autres plateformes). Jusqu'à ce qu'EigenLayer soit entièrement lancé sur le réseau principal et qu'AVS commence à générer des revenus, LRT ne sera pas très collant pour les utilisateurs.

La durabilité du LRT

La durabilité du LRT peut en fait être considérée comme la durabilité du système EigenLayer, car les revenus du staking d'Ethereum existeront toujours, mais ce n'est peut-être pas le cas pour AVS. Une question fréquemment posée est la suivante : au TVL actuel de 11b, comment EigenLayer fournit-il un rendement correspondant (par exemple 5 % par an) ? L'auteur estime qu'il y a les points suivants :

- Bien que le TVL d'EigenLayer ait atteint 11b avant le lancement complet du réseau principal, dépassant même l'AAVE, après le largage d'une série de protocoles associés, le TVL d'EigenLayer aura certainement une période de correction de la moyenne réversion. Dans l’ensemble, il n’en faut pas beaucoup pour considérer le rendement à court terme.

- Deuxièmement, chaque jeton AVS offre des rendements, une durabilité et une volatilité différents, et la préférence de risque et la recherche de rendements de chaque contributeur sont également différentes. Dans ce processus, il y aura également une régulation dynamique spontanée par le marché (plus de mise de plus d'ETH sur un). certains AVS réduiront le rendement, incitant les donateurs à passer à d'autres AVS ou à d'autres protocoles), il n'est donc pas possible d'utiliser simplement le pourcentage de l'ensemble de la TVL pour calculer directement les revenus à fournir.

- Dans une perspective à moyen et long terme, la force motrice du développement durable de l'écosystème EigenLayer réside toujours du côté de la demande, c'est-à-dire qu'il doit y avoir suffisamment d'AVS pour payer la sécurité économique, et cela doit être durable. Cela dépend également de la qualité des activités d'AVS. À l'heure actuelle, outre les 12 premiers partenaires AVS tels qu'AltLayer, il existe également une série d'AVS qui ont annoncé leur coopération. L'auteur comprend qu'il y a des dizaines d'AVS qui attendent leur intégration. Bien entendu, cela est également lié à la qualité du projet AVS, aux performances du Token et à la conception du mécanisme d'incitation. Il n'existe actuellement aucun moyen de donner des commentaires précis.

Résumé

Enfin, concernant le modèle futur du LRT, l'auteur a les opinions suivantes :

1 Bien que la concurrence soit très féroce, le LRT reste la direction privilégiée pour l'aménagement des investissements dans l'écosystème EigenLayer sur le marché primaire. Lors de l'investissement dans AVS dans EigenLayer, la logique d'investissement doit prendre en compte la logique d'investissement de ce middleware. Cela ne diffère pas car EigenLayer est utilisé pour démarrer le réseau, mais la manière de mettre en œuvre le produit est différente. Il pourrait y avoir des dizaines ou des centaines d'AVS construits sur EigenLayer à l'avenir, le concept d'AVS n'est donc pas inhabituel. La direction des fournisseurs de services de nœuds est déjà fermement occupée par certaines entreprises matures. LRT est évidemment plus proche des utilisateurs. En tant que couche d'abstraction entre les utilisateurs et EigenLayer, il possède les attributs à la fois du Staking et du DeFi. En tant qu'allocateur d'actifs, il a un plus grand mot à dire dans l'écosystème. Tout au long de la conception écologique d'EigenLayer, nous nous concentrons également sur des domaines tels que les outils de développement, la gestion des clés anti-slashing, la gestion des risques et les biens publics.

2. Actuellement, la proportion de re-jalonnement EigenLayer via LRT et LST est d'environ 55 % et 45 %. Nous prévoyons qu'avec le développement progressif d'EigenLayer, les avantages du déblocage de liquidités par LRT deviendront évidents, et ce ratio pourrait atteindre environ 73 % (en supposant que certaines baleines géantes et institutions qui détiennent prudemment du stETH choisissent toujours de détenir passivement du stETH). Bien entendu, les risques du LRT ne peuvent être ignorés. En raison de la structure des actifs imbriqués, nous devons également prêter attention aux risques systémiques tels que la désindexation dans des conditions de marché extrêmes. À long terme, nous espérons voir AVS dans l’écosystème EigenLayer prospérer et fournir au LRT une structure sous-jacente et des avantages relativement stables.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Outils d'IA chauds

Undresser.AI Undress

Application basée sur l'IA pour créer des photos de nu réalistes

AI Clothes Remover

Outil d'IA en ligne pour supprimer les vêtements des photos.

Undress AI Tool

Images de déshabillage gratuites

Clothoff.io

Dissolvant de vêtements AI

AI Hentai Generator

Générez AI Hentai gratuitement.

Article chaud

Outils chauds

Bloc-notes++7.3.1

Éditeur de code facile à utiliser et gratuit

SublimeText3 version chinoise

Version chinoise, très simple à utiliser

Envoyer Studio 13.0.1

Puissant environnement de développement intégré PHP

Dreamweaver CS6

Outils de développement Web visuel

SublimeText3 version Mac

Logiciel d'édition de code au niveau de Dieu (SublimeText3)

À quoi sert Ouli? Qu'est-ce que Ouyi

Apr 01, 2025 pm 03:18 PM

À quoi sert Ouli? Qu'est-ce que Ouyi

Apr 01, 2025 pm 03:18 PM

OKX est une plate-forme mondiale de trading d'actifs numériques. Ses principales fonctions incluent: 1. Achat et vente d'actifs numériques (trading au comptant), 2. Trading entre les actifs numériques, 3. Fournir des conditions et des données du marché, 4. Fournir des produits de trading diversifiés (tels que les dérivés), 5. Fournir des services à valeur ajoutée des actifs, 6. Management des actifs pratique.

Le FNB de Dogecoin sera-t-il approuvé?

Mar 28, 2025 pm 03:51 PM

Le FNB de Dogecoin sera-t-il approuvé?

Mar 28, 2025 pm 03:51 PM

Depuis mars 2025, le DOGECOIN ETF n'a pas encore eu de calendrier d'approbation clair. 1. Il n'y a pas encore de demande officielle et la SEC n'a reçu aucune demande pertinente. 2. La demande du marché et la controverse sont élevées et les régulateurs sont conservateurs. 3. Le calendrier potentiel est une période d'examen de 1 à 2 ans, qui peut être observée de 2025 à 2026, mais il y a une forte incertitude.

Explication détaillée du prix d'émission et du temps d'émission des pièces de mécanisme

Mar 20, 2025 pm 06:21 PM

Explication détaillée du prix d'émission et du temps d'émission des pièces de mécanisme

Mar 20, 2025 pm 06:21 PM

Loom Coin, un jeu de plate-forme de développement de la blockchain et de développement d'applications sociales autrefois connu, son ICO a eu lieu le 25 avril 2018, avec un prix d'émission d'environ 0,076 $ US par pièce. Cet article mènera une discussion approfondie sur le temps d'émission, le prix et les précautions importantes des pièces de métier à tisser, y compris les risques de volatilité du marché et les perspectives de développement de projets. Les investisseurs doivent être prudents et ne suivent pas la tendance aveugle. Renseignez-vous sur les pièces de mécanisme, commencez ici!

Le dernier résumé de la plate-forme de trading officielle Ethereum 2025

Mar 26, 2025 pm 04:45 PM

Le dernier résumé de la plate-forme de trading officielle Ethereum 2025

Mar 26, 2025 pm 04:45 PM

En 2025, le choix d'une plate-forme de trading Ethereum "formelle" signifie la sécurité, la conformité et la transparence. Les opérations agréées, la sécurité financière, les opérations transparentes, la LMA / KYC, la protection des données et le trading équitable sont essentiels. Des échanges conformes tels que Coinbase, Kraken et Gemini méritent d'être prêts à prêter attention. Binance et Ouli ont la possibilité de devenir des plateformes formelles en renforçant la conformité. Defi est une option, mais il y a des risques. Assurez-vous de prêter attention à la sécurité, à la conformité, aux dépenses, à la propagation des risques, à la sauvegarde des clés privées et à effectuer vos propres recherches.

Quelles sont les plateformes de trading Ethereum?

Mar 26, 2025 pm 04:48 PM

Quelles sont les plateformes de trading Ethereum?

Mar 26, 2025 pm 04:48 PM

Vous voulez jouer à Ethereum? Choisissez d'abord la bonne plateforme de trading! Il existe des échanges centralisés (CEX) tels que Binance, Ouyi, Coinbase, Kraken et Gate.io. Les avantages sont une vitesse rapide et une bonne liquidité, tandis que les inconvénients sont des risques centralisés. Il existe également des échanges décentralisés (DEX) tels que UNISWAP, Sushishap, Balancer et Curve. Les avantages sont la sécurité et la transparence, tandis que les inconvénients sont à vitesse lente et une mauvaise expérience.

La différence entre l'éther et le bitcoin quelle est la différence entre l'éther et le bitcoin

Mar 19, 2025 pm 04:54 PM

La différence entre l'éther et le bitcoin quelle est la différence entre l'éther et le bitcoin

Mar 19, 2025 pm 04:54 PM

La différence entre Ethereum et Bitcoin est significative. Techniquement, Bitcoin utilise POW et Ether est passé de Pow à Pos. La vitesse de trading est lente pour le bitcoin et Ethereum est rapide. Dans les scénarios d'application, Bitcoin se concentre sur le stockage des paiements, tandis que Ether prend en charge les contrats intelligents et les DAPP. En termes d'émission, le montant total du bitcoin est de 21 millions et il n'y a pas de montant total fixe de pièces d'éther. Chaque défi de sécurité est disponible. En termes de valeur marchande, le bitcoin se classe en premier et les fluctuations des prix des deux sont importantes, mais en raison de caractéristiques différentes, la tendance des prix d'Ethereum est unique.

Comment vérifier l'adresse du contrat sur gate.io échange

Mar 25, 2025 pm 03:54 PM

Comment vérifier l'adresse du contrat sur gate.io échange

Mar 25, 2025 pm 03:54 PM

Il existe deux façons d'afficher les adresses du contrat sur la porte.IO Exchange: 1. Via la page Détails de la devise: Connectez-vous au compte, recherchez la devise cible et entrez la page Détails pour trouver l'adresse du contrat. 2. Grâce à la page de recharge: connectez-vous au compte, entrez la page Recharge et sélectionnez la devise pour afficher l'adresse du contrat dans les informations de recharge.

Entrée de la version Web de Gate Exchange Exchange Dernière entrée de site Web officiel

Mar 25, 2025 pm 04:15 PM

Entrée de la version Web de Gate Exchange Exchange Dernière entrée de site Web officiel

Mar 25, 2025 pm 04:15 PM

La version Web de l'échange GATE.IO peut être obtenue de trois manières: 1. Obtenez des liens officiels via des plateformes faisant autorité telles que CoinmarketCap ou Coigecko; Pour garantir la sécurité de l'accès, vous devez vérifier attentivement le nom de domaine, consulter le certificat SSL, ne pas faire confiance aux liens inconnus, vérifier les annonces officielles, méfier des invites anormales et activer l'authentification à deux facteurs, définir des mots de passe complexes, garder les clés et les mnémoniques et vérifier régulièrement les activités de compte.