web3.0

Les espoirs et les inquiétudes de Tesla, pourquoi a-t-il continué à s'effondrer au cours de l'année écoulée ?

web3.0

Les espoirs et les inquiétudes de Tesla, pourquoi a-t-il continué à s'effondrer au cours de l'année écoulée ?

Les espoirs et les inquiétudes de Tesla, pourquoi a-t-il continué à s'effondrer au cours de l'année écoulée ?

Points clés :

① Le fonds ARK détient actuellement près de 800 millions de dollars américains en actions Tesla, et Tesla est devenue la plus grande participation de son fonds ARKK. Cela montre que la confiance de sœur Mu dans son avenir n'a pas diminué. Elle estime que ce n'est qu'une question de temps avant que Tesla revienne sur le trône.

② Les principales fluctuations de la valeur marchande dans l’histoire de Tesla sont étroitement liées au lancement officiel de ses produits stratégiques sur le marché. Cependant, les progrès réels des nouvelles activités (conduite autonome, voitures de location, etc.) ne sont pas clairs à l'heure actuelle. De plus, la reprise de la croissance des livraisons en 2024 est loin et la pression est forte pour revenir à la hausse. faire du vélo.

③ Avec le report des modèles moins chers et l'incapacité du Cybertruck à apporter une contribution significative à la croissance des performances à court terme en raison de facteurs de capacité de production, Tesla mise trop de possibilités sur les FSD et FSD qui ne sont pas entièrement préparés. l'activité de taxi robot n'a pas encore été lancée.

«Je vois un chemin pour que Tesla puisse devenir un jour potentiellement l'entreprise la plus valorisée au monde. Je pense que ce n'est pas un chemin facile, en fait très difficile, mais c'est maintenant possible, alors qu'avant, il n'y en avait pas. une telle idée. "

C'est une phrase que Musk a mentionnée à plusieurs reprises lors de l'appel aux résultats de Tesla au dernier trimestre. Il avait précédemment déclaré que la valeur marchande de Tesla au cours des cinq prochaines années pourrait dépasser celle d’Apple et de Saudi Aramco réunies.

Mais la réalité n'est pas satisfaisante. Le cours de l’action Tesla a chuté de plus de 20 % depuis son dernier rapport sur les résultats. Il a chuté de près de 40 % en 2024 et sa dernière valeur marchande est tombée en dessous de 500 milliards de dollars. Par ailleurs, l'entreprise procède également à des licenciements mondiaux d'au moins 10 %, et plusieurs cadres supérieurs ont choisi de partir.

En période de troubles, Cathie Wood, une gestionnaire de fonds bien connue qui affectionne depuis longtemps particulièrement les valeurs de croissance, a choisi de croire en Tesla et a fréquemment ajouté des positions.

Selon les informations divulguées par ARK Fund, Tesla est redevenue la plus grande participation de son fonds phare de près de 10 milliards, ARKK. Il détient actuellement 727 millions de dollars d’actions Tesla, ce qui représente 9,85 % de la pondération d’ARKK (très proche de la limite par défaut de 10 % pour une seule participation), dépassant la pondération de 9,11 % de Coinbase. Cela montre que la confiance de sœur Mu dans l'avenir de Tesla n'a pas diminué. Elle estime que ce n'est qu'une question de temps avant que Tesla revienne sur le trône.

Tesla va-t-elle sortir du rang des géants de la technologie ? Quand retrouvera-t-il sa gloire ? L'équipe de recherche en investissement de RockFlow a mené des recherches approfondies sur l'historique des fluctuations du cours de ses actions, les raisons de la baisse de ses performances au cours de l'année écoulée et les récentes controverses liées au modèle 2 et à Robotaxi. Nous pensons que l'activité de Tesla est résiliente. C'est suffisant, même s'il a connu une période de baisse. Le cours de l'action a stagné en raison des cycles industriels, mais il reste optimiste.

1. Le moteur de la hausse du cours de l'action Tesla

En regardant le passé, les principales fluctuations de la valeur marchande de Tesla sont étroitement liées au lancement officiel de ses produits stratégiques sur le marché :

2013-2016 : Tesla est un constructeur automobile de luxe basé sur le marché haut de gamme avec ses Model S et X très chers. À l’instar de marques comme BMW et Mercedes-Benz, Tesla s’est concentrée sur les berlines et SUV électriques élégants et haut de gamme au cours de cette période. À cette époque, la valeur marchande de Tesla n’était que d’environ 30 milliards de dollars.

2017 : Le lancement de la Model 3 sur le marché de masse en juillet 2017 a alimenté la première augmentation majeure de la capitalisation boursière de Tesla. En démontrant sa capacité à produire des véhicules électriques de milieu de gamme abordables, le marché estime que Tesla a le potentiel de perturber le marché plus large des véhicules électriques.

Début 2020 : Le SUV modèle Y de taille moyenne a été lancé en mars 2020. Ce SUV électrique plus abordable a élargi la taille potentielle du marché de Tesla, faisant grimper sa valeur marchande pour la deuxième fois à 400 milliards de dollars américains, dépassant de loin le chiffre de l'industrie. un à la fois, les 200 milliards de dollars du joueur Toyota.

Mi-2020 : Le lancement des programmes de tests de conduite entièrement autonome (FSD) et de robotaxi en septembre 2020 a permis à la valeur marchande de Tesla d'augmenter fortement pour la troisième fois pour atteindre 800 milliards de dollars à la fin de 2020. Grâce à la poursuite de l'expansion du marché potentiel total, les banques d'investissement telles que Morgan Stanley sont très optimistes quant aux perspectives de développement de Tesla.

Mais ensuite, FSD n'a pas atterri dès que possible, et la capitalisation boursière du géant du voyage partagé Uber n'était alors que de 60 à 100 milliards de dollars américains, faisant comprendre au marché que ces deux nouvelles entreprises ne pouvaient pas, à elles seules, supporter une augmentation de 400 milliards de dollars américains. La valeur marchande de Tesla a connu une correction à court terme relativement évidente.

2021 : En octobre 2021, le géant américain de la location de voitures Hertz a annoncé une commande de 100 000 voitures Tesla. Dès l'annonce de la nouvelle, le cours de l'action Tesla a grimpé en flèche ce jour-là et sa valeur marchande a dépassé les 1 000 milliards de dollars.

En ce moment, Tesla est de bonne humeur et l'avenir radieux des véhicules électriques, du secteur de l'énergie, de la conduite autonome et des taxis robots semble tous très attractifs. Mais la réalité qui a suivi a brisé les bons espoirs des investisseurs, et le cours de l’action Tesla a connu une correction pendant un an jusqu’à rebondir début 2023.

Actuellement, les difficultés de 2024 ne sont que la continuation défavorable du rebond des performances en 2023. Après tout, il n’est pas certain que la conduite autonome, les voitures de location et les camionnettes Cybertruck amélioreront considérablement les performances. De plus, la reprise attendue de la croissance des ventes d’automobiles en 2024 est loin et Tesla subit une forte pression pour revenir à la hausse. faire du vélo.

2. Pourquoi a-t-il continué à être déprimé au cours de la dernière année ?

La faible performance de Tesla n’est pas seulement un problème au cours du dernier trimestre. Les données financières des derniers trimestres ont également été insatisfaisantes. Ce qui inquiète le plus le marché, c'est que les livraisons de Tesla au premier trimestre de cette année ont chuté d'environ 9 % sur un an, soit 14 % de moins que prévu. Il s'agit de la première baisse des ventes trimestrielles depuis l'épidémie de 2020.

Pourquoi les données de livraison de Tesla au premier trimestre sont-elles si insatisfaisantes ? Pour être honnête, il y a trois raisons principales :

Tout d’abord, cela peut être attribué au cycle historique de hausse des taux d’intérêt. Les ventes de voitures sont cycliques et les niveaux des taux d’intérêt affecteront directement la demande de voitures des consommateurs. Si la baisse des taux d’intérêt intervient plus tôt et que le cycle automobile s’accélère, les performances de Tesla devraient s’améliorer considérablement.

Deuxièmement, l'environnement concurrentiel plus intense au cours des derniers trimestres (notamment sur le marché chinois) a conduit à une saturation progressive du marché des véhicules électriques. Étant donné que les véhicules électriques constituent encore une industrie émergente, davantage d’infrastructures de recharge publiques, des modèles de voitures moins chers et plus diversifiés et des améliorations continues de l’autonomie peuvent accroître davantage la demande (l’adoption des normes de recharge Tesla par plusieurs constructeurs automobiles est un signe positif).

Enfin, certaines fermetures temporaires d'usines et certaines opérations de maintenance ont accru la pression de production et de livraison à court terme de Tesla, et les nouvelles connexes ont dans une certaine mesure atténué le sentiment positif du marché.

Il convient de noter que les activités américaines de Tesla ont considérablement réduit les livraisons globales au cours de ce trimestre. Le graphique ci-dessous montre les données de livraison trimestrielles de Tesla par région. Le marché américain, qui représente la plus grande part, a connu la plus forte baisse d'une année sur l'autre :

Et puisque les États-Unis représentaient 32 % de la pré-vente mondiale. l'année dernière, l'équipe de recherche en investissement de RockFlow prédit que cela pourrait avoir un impact énorme sur les bénéfices du premier trimestre à venir.

Mais pour être honnête, les véhicules électriques sont confrontés à des difficultés dans l’ensemble du secteur, et Tesla n’est pas le seul à avoir donné de faibles notes. Même s'il n'a livré "que" environ 387 000 véhicules au 24T1, Tesla a tout de même regagné le titre de "plus grand constructeur mondial de véhicules électriques" - il l'avait auparavant perdu face à BYD, mais ce trimestre, le volume de livraison de ce dernier a chuté plus fortement, jusqu'à Large. 42%.

En plus de la baisse des livraisons d'une année sur l'autre, Tesla a également révélé au marché que la croissance de ses ventes de voitures en 2024 sera également « nettement inférieure » à celle de 2023, indiquant qu'une reprise des ventes est loin. En outre, un autre problème épineux auquel elle s’est heurtée était la baisse continue des marges bénéficiaires provoquée par les baisses de prix.

Les marges bénéficiaires de Tesla ont toujours été en avance sur celles des autres constructeurs automobiles, principalement en raison de trois facteurs :

1) Les économies d'échelle (l'importance de plusieurs Gigafactories pour Tesla va de soi

2) Contourner les concessionnaires et s'adresser directement aux consommateurs) ; (magasins directs en ligne et hors ligne)

3) Faibles coûts de marketing (le budget publicitaire précédent de Tesla a toujours été à un niveau extrêmement faible).

En raison du manque à long terme de nouveaux modèles, afin de donner la priorité aux ventes et à la croissance, Tesla n'a d'autre choix que de continuer à baisser les prix à court terme pour stimuler la demande, les données sur la marge bénéficiaire sont donc très laides.

Bien sûr, les taureaux peuvent croire que Tesla a l'intention de continuer à baisser les prix afin de rendre plus difficile la concurrence pour les concurrents dans un environnement où les coûts d'investissement sont plus élevés. Lorsque les vents contraires s’atténueront et que la croissance s’accélérera à nouveau, Tesla gagnera une plus grande part de marché. Et, même s'il accepte désormais des bénéfices initiaux inférieurs, il récoltera davantage de bénéfices à l'avenir grâce à des ventes incitatives de logiciels tels que la conduite entièrement autonome FSD.

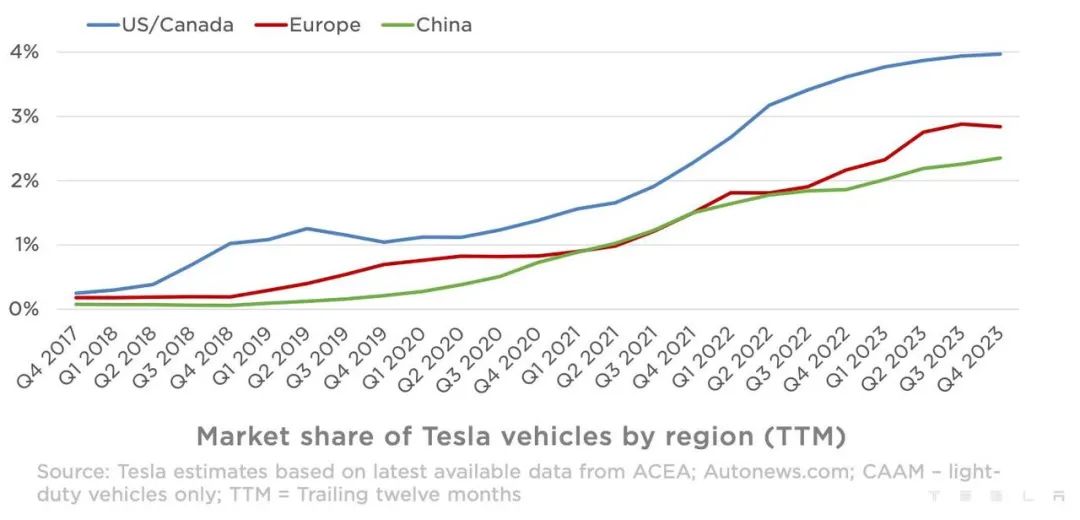

Mais en même temps, le point de vue opposé des baissiers est également très clair : les baisses de prix de Tesla pourraient entraîner une baisse à long terme de ses propres marges bénéficiaires en raison de l'intensification de la concurrence dans l'ensemble du secteur. En Europe et en Chine notamment, d’autres entreprises à moindre coût rattrapent leur retard et le pouvoir de fixation des prix de Tesla pourrait s’affaiblir à long terme.

Le graphique ci-dessous montre l'évolution de la part de marché de Tesla dans les trois principales régions d'Amérique du Nord, d'Europe et de Chine au cours des six dernières années. De toute évidence, la croissance de sa part est devenue très lente au cours des derniers trimestres :

Mais. En d’autres termes, Tesla reste leader dans le domaine des véhicules électriques en termes de part de marché et de rentabilité. Des fondamentaux relativement solides n’ont pas changé en 2023.

3. Quand Tesla reviendra-t-il sur le trône ?

Il n'y a pas si longtemps, un rapport de Reuters a fait fluctuer le cours de l'action de Tesla. Il indiquait que Tesla abandonnait sa voiture économique à 25 000 $ (modèle 2).

Considérant que ce véhicule électrique à faible coût est très attendu et que le marché a inclus dans une certaine mesure des attentes de croissance des bénéfices à son égard. En conséquence, les actions Tesla ont été vendues dès l’annonce de la nouvelle, le cours de l’action ayant chuté de près de 6 % à un moment donné.

Trente minutes plus tard, Musk a tweeté que « Reuters a encore menti », une déclaration qui a aidé à récupérer une partie des pertes et à faire grimper les actions de Tesla. Mais il termine tout de même la journée en baisse de 3,6%.

49 minutes plus tard, Musk a de nouveau tweeté : « Tesla Robotaxi sera officiellement dévoilé le 8 août. »

Cette nouvelle a fait grimper le cours de l'action de 3,8% après les heures d'ouverture et les fans étaient très excités. Mais cela a également amené certains investisseurs à s’interroger :

Premièrement, si Reuters publie réellement la rumeur, Musk exhortera-t-il l’équipe juridique de Tesla à menacer de poursuites ?

Deuxièmement, si Robotaxi était prêt à faire ses débuts, pourquoi ne pas l’annoncer à la mi-mars lorsque le cours de l’action de Tesla a atteint des plus bas dangereux, mais attendre que Reuters ait publié le plan avorté pour la nouvelle voiture ?

Une possibilité est que Musk ait été tellement choqué par la réaction négative du marché aux nouvelles de Reuters qu'il a décidé de riposter, et n'a donc pas été assez prudent pour répondre plus que ce que l'équipe avait initialement prévu. Il essaie clairement de détourner l’attention de la détérioration de l’activité automobile de Tesla et de se concentrer sur le nouveau positionnement de l’entreprise en matière d’« IA/robotique ».

Pour Musk, cela signifie également que les détails de Robotaxi ne peuvent échapper aux interrogations des analystes lors de la nouvelle conférence téléphonique sur les résultats trimestriels du 23 avril.

Les rapports de Reuters sur l’annulation du modèle 2 par Tesla proviennent de plusieurs sources, dont la plupart sont des fournisseurs. Étant donné que les fournisseurs de pièces détachées des nouveaux modèles de voitures des constructeurs automobiles doivent être impliqués dans la recherche et le développement environ 2 à 3 ans avant le lancement du nouveau véhicule sur le marché. Il est concevable que cette nouvelle ait un haut degré d'authenticité.

D’un autre côté, pourquoi le marché accorde-t-il autant d’attention au Model 2 à bas prix ? Parce que cela est crucial pour répondre à la priorité immédiate de Tesla : augmenter les marges bénéficiaires de son activité automobile.

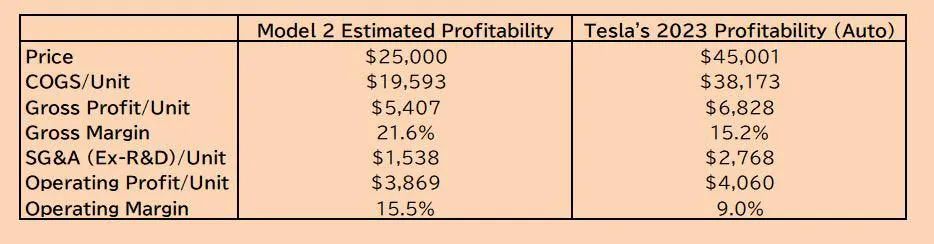

La figure ci-dessous est une estimation du prix, du coût, du profit et d'autres données complètes attendus des modèles existants du Model 2 VS Tesla :

Les données de la figure ci-dessus révèlent trois points clés :

Premièrement, le montant attendu prix de vente du modèle 2 25 000 dollars américains, avec des ventes annuelles attendues de plus de 500 000 véhicules et une marge bénéficiaire brute attendue de 22 % ;

Deuxièmement, grâce à des processus de fabrication innovants, les coûts de production du modèle 2 devraient être 50 % inférieurs à ceux du modèle 2 ; 3 et Y ;

Troisièmement, on estime que les ventes annuelles de 500 000 véhicules Model 2 généreront un bénéfice brut de 2,7 milliards de dollars. Cela signifie que même si la rentabilité des anciennes gammes de produits existantes de Tesla a considérablement diminué, la rentabilité globale sera considérablement améliorée par le modèle 2.

Évidemment, c'est assez important pour Tesla, qui n'a pas lancé de modèle de masse depuis de nombreuses années.

Avec le recul, Tesla a peut-être eu une erreur en donnant la priorité au lancement du Cybertruck au lieu de se concentrer sur la prochaine génération de véhicules grand public moins chers. C'est cool de mettre le Cybertruck sur le marché, mais l'espace de marché pour ce modèle n'est pas assez grand et, en raison des facteurs de capacité de production (qui devrait produire 250 000 véhicules par an), il ne peut pas apporter une contribution significative à la croissance des performances de Tesla dans le court terme.

Et tout cela a finalement conduit Tesla à parier actuellement trop de possibilités sur FSD, qui n'est pas encore tout à fait prêt, et sur le robot taxi Robotaxi, qui n'est pas encore sorti.

Nous pensons que si les histoires de FSD et de Robotaxi se confirment, Tesla devrait bénéficier des ventes de voitures et des flux de revenus récurrents liés aux services de covoiturage, et même générer des bénéfices de type « logiciels basés sur abonnement ». C’est pourquoi Cathie Wood estime que Tesla réalise le plus grand projet d’intelligence artificielle au monde grâce à la conduite autonome. L’ensemble de l’écosystème des taxis robots a le potentiel de générer des milliards de dollars de revenus, et d’ici là, Tesla, en tant que fournisseur de plateforme, sera le plus grand gagnant.

Quand viendra ce futur ? Quelles surprises Robotaxi apportera-t-il au marché ? Nous verrons.

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Outils d'IA chauds

Undresser.AI Undress

Application basée sur l'IA pour créer des photos de nu réalistes

AI Clothes Remover

Outil d'IA en ligne pour supprimer les vêtements des photos.

Undress AI Tool

Images de déshabillage gratuites

Clothoff.io

Dissolvant de vêtements AI

AI Hentai Generator

Générez AI Hentai gratuitement.

Article chaud

Outils chauds

Bloc-notes++7.3.1

Éditeur de code facile à utiliser et gratuit

SublimeText3 version chinoise

Version chinoise, très simple à utiliser

Envoyer Studio 13.0.1

Puissant environnement de développement intégré PHP

Dreamweaver CS6

Outils de développement Web visuel

SublimeText3 version Mac

Logiciel d'édition de code au niveau de Dieu (SublimeText3)

Qubetics ($ tics): la crypto de l'IA révolutionnée

Mar 23, 2025 am 10:08 AM

Qubetics ($ tics): la crypto de l'IA révolutionnée

Mar 23, 2025 am 10:08 AM

La crypto-monnaie a toujours été un domaine où la pointe de la technologie rencontre l'ambition audacieuse, et cela ne fait que devenir plus excitant à l'avenir. Alors que l'intelligence artificielle continue de croître dans l'influence, il existe une poignée d'actifs numériques qui

Bitcoin Historical Prix List 2015-2025 Bitcoin Prix Trend Charts au cours de la dernière décennie

Mar 12, 2025 pm 06:54 PM

Bitcoin Historical Prix List 2015-2025 Bitcoin Prix Trend Charts au cours de la dernière décennie

Mar 12, 2025 pm 06:54 PM

Cet article passe en revue la tendance des prix de dix ans du bitcoin de 2015 à 2025 en détail. Au cours de cette période, le prix du bitcoin a été affecté par une variété de facteurs, notamment la récompense de moitié des récompenses de bloc, le sentiment du marché, les politiques réglementaires et la situation macroéconomique mondiale. L'article analyse la hausse et la baisse des prix du bitcoin d'année en année et se concentre sur l'interprétation des changements de prix dans les années clés, en fournissant une référence aux investisseurs pour comprendre l'histoire des prix du bitcoin et prédire les tendances futures. Mots-clés: prix du bitcoin, tendance bitcoin, décennie de Bitcoin, monnaie numérique, crypto-monnaie

![Bitcoin [BTC] était sur une tendance à la baisse après avoir perdu le niveau d'assistance de 92 000 $ dans la dernière semaine de février](https://img.php.cn/upload/article/001/246/273/174209101774967.jpg?x-oss-process=image/resize,m_fill,h_207,w_330) Bitcoin [BTC] était sur une tendance à la baisse après avoir perdu le niveau d'assistance de 92 000 $ dans la dernière semaine de février

Mar 16, 2025 am 10:10 AM

Bitcoin [BTC] était sur une tendance à la baisse après avoir perdu le niveau d'assistance de 92 000 $ dans la dernière semaine de février

Mar 16, 2025 am 10:10 AM

Des indicateurs techniques tels que l'OBR ont montré que la pression de vente était dominante, ce qui signifie que plus de pertes peuvent être probablement à venir.

Top 10 des échanges de devises virtuels gratuits classement les dix dernières plateformes de trading d'applications de devises virtuelles

Mar 11, 2025 am 10:18 AM

Top 10 des échanges de devises virtuels gratuits classement les dix dernières plateformes de trading d'applications de devises virtuelles

Mar 11, 2025 am 10:18 AM

Les dix tops sont des échanges de monnaies virtuelles libres: 1. Ces plateformes ont chacune leurs propres avantages.

Ethereum Historical Prix Trend Chart 2015-2024 Ethereum k-line graphique tendance dix ans

Mar 12, 2025 pm 06:57 PM

Ethereum Historical Prix Trend Chart 2015-2024 Ethereum k-line graphique tendance dix ans

Mar 12, 2025 pm 06:57 PM

Cet article passe en revue la tendance des prix d'Ethereum depuis sa liste en 2015, à partir des 0,31 $ initiaux, il a connu une surtension en 2017 à près de 1 400 $, ainsi qu'un chantier de marché en 2018 et 2022, puis a atteint un record de 4 891,70 $ en 2021, ainsi qu'un rebond record en 2023. L'article de données couvre les changements importants des prix Ethereum chaque année et prédit les tendances des prix pour 2024-2025, offrant aux investisseurs une référence historique complète et des perspectives futures pour les prix Ethereum. Comprenez l'histoire des fluctuations des prix Ethereum et saisissez des opportunités d'investissement!

Les cybercriminels ont pu voler la crypto-monnaie d'une valeur de 1,5 milliard de dollars américains

Mar 16, 2025 am 11:12 AM

Les cybercriminels ont pu voler la crypto-monnaie d'une valeur de 1,5 milliard de dollars américains

Mar 16, 2025 am 11:12 AM

Depuis lors, le fournisseur a enquêté sur la façon dont cela aurait pu se produire et comment cela ne se reproduira pas à l'avenir.

Top 10 des plates-formes d'application de devise numérique Classement de la monnaie virtuelle Dernier classement en 2025

Mar 13, 2025 pm 06:45 PM

Top 10 des plates-formes d'application de devise numérique Classement de la monnaie virtuelle Dernier classement en 2025

Mar 13, 2025 pm 06:45 PM

Top 10 des plates-formes d'applications de monnaie numérique: 1. Okx, 2. Binance, 3. Gate.io, 4. KRAKEN, 5. Coinbase, 6. Huobi, 7. Kucoin, 8. Crypto.com, 9. Bitfinex, 10. Gemini;

OKX OUYI Exchange Version Web Entrez le lien Cliquez pour entrer

Mar 31, 2025 pm 06:21 PM

OKX OUYI Exchange Version Web Entrez le lien Cliquez pour entrer

Mar 31, 2025 pm 06:21 PM

1. Entrez la version Web d'OKX EUYI Exchange ☜☜☜☜☜☜ Cliquez pour enregistrer 2. Cliquez sur le lien de l'application OKX EUYI Exchange ☜☜☜☜ Cliquez pour enregistrer 3. Après être entré sur le site officiel, l'interface Efface fournit un portail de connexion et d'enregistrement. Les utilisateurs peuvent choisir de se connecter à un compte existant ou d'enregistrer un nouveau compte en fonction de leur propre situation. Qu'il s'agisse de visualiser les conditions du marché en temps réel, de mener des transactions ou de gérer des actifs, la version Web OKX offre une expérience de fonctionnement simple et fluide, adaptée aux débutants et aux anciens combattants. Visitez le site officiel OKX maintenant pour une expérience facile