Ce site (120bTC.coM) : Aave Labs, l'équipe de développement derrière le protocole de prêt décentralisé AAVE, a publié hier (1) soir une proposition intitulée "Aave 2030" sur le forum de gouvernance AAVE. V4. Plan de développement de base sur 3 ans.

AAVE Labs propose AAVE V4

Dans la proposition, Aave Labs a déclaré que le lancement d'AAVE V4 est la base de l'ensemble du plan. En ajoutant une série d'améliorations basées sur la version V3, il est prévu qu'AAVE V4 inclura. plusieurs fonctionnalités :

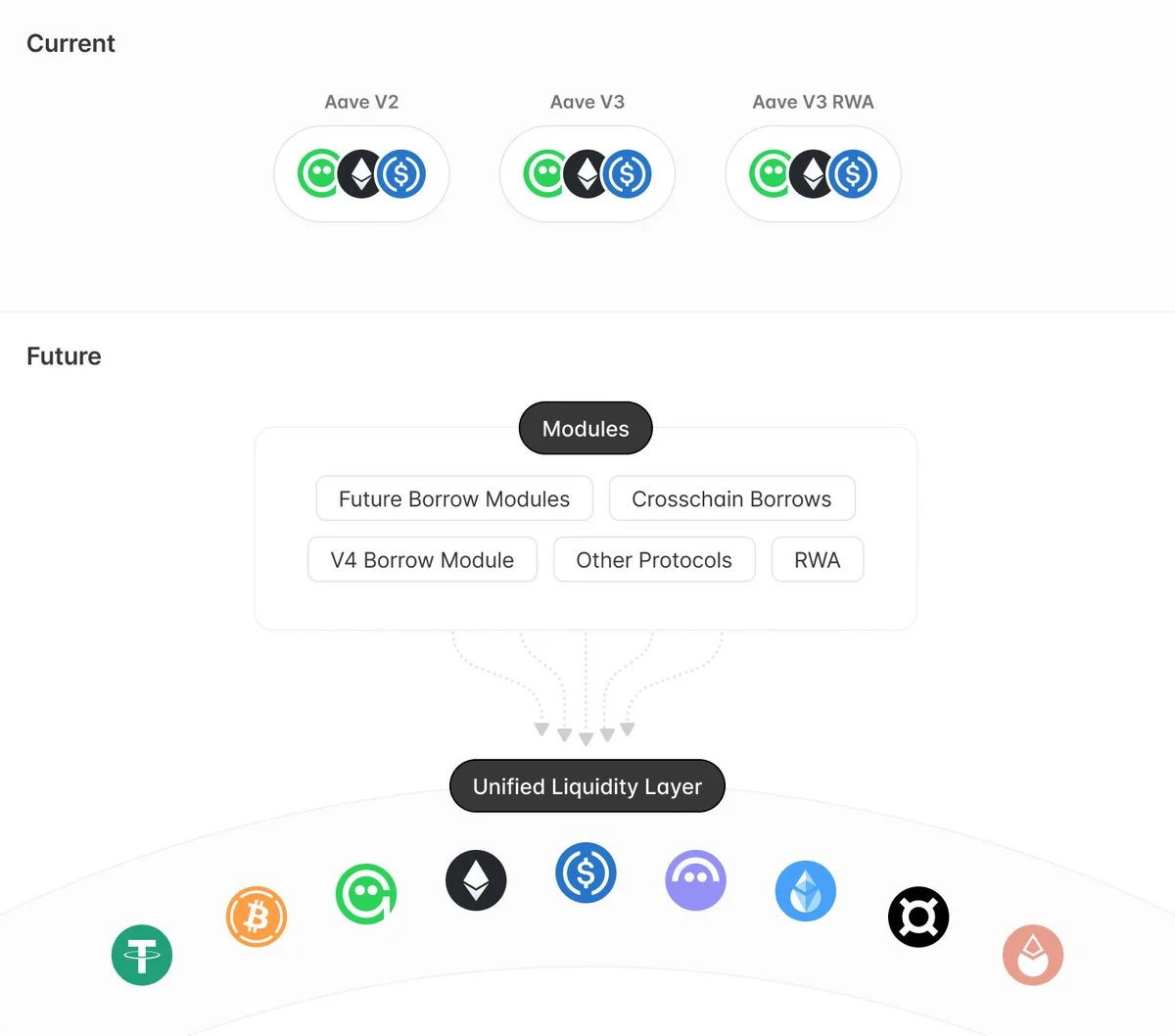

Unified Liquidity Layer

Aave V4 lance la Unified Liquidity Layer, qui est conçue pour gérer les plafonds d'offre/retrait (emprunt), les taux d'intérêt, les actifs et les incitations, permettant à d'autres modules d'y fournir et d'en retirer des liquidités. Par rapport à la version V3, la nouvelle couche de liquidité est abstraite (intégrée) et il n'est pas nécessaire de migrer la liquidité existante.

Cette architecture permet des fonctionnalités de prêt nouvelles ou améliorées (telles que des pools séparés, des modules RWA et CDP) sans modifier l'ensemble du système ou du module de liquidation. Elle évite également le problème de dispersion des liquidités qui existait dans l'ancienne version.

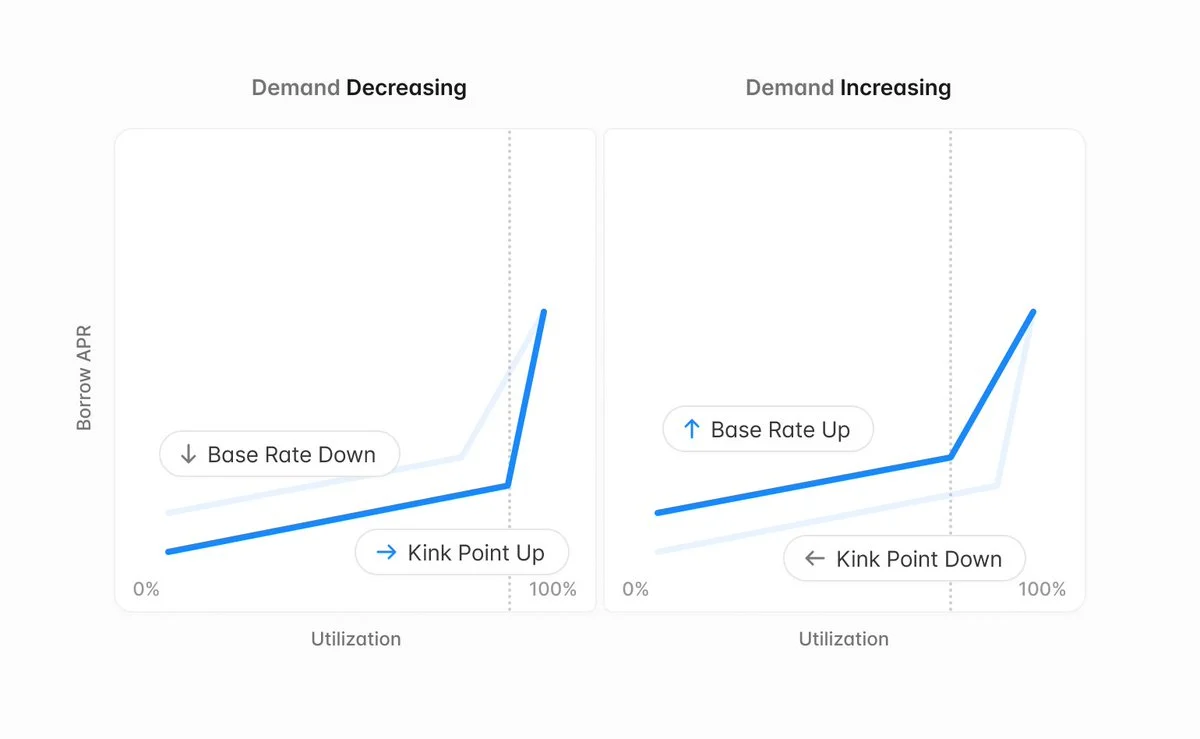

Taux d'intérêt à contrôle flou

Aave V4 propose des taux d'intérêt entièrement automatiques qui peuvent ajuster les pentes et les points de retournement. Étant donné que le contexte actuel est contrôlé par le mécanisme de gouvernance, cela augmente non seulement le fardeau de la gouvernance, mais réduit également l'efficacité du capital. Les taux d’intérêt flous sont conçus pour contrôler activement les points de retournement afin qu’ils puissent être ajustés de manière dynamique en fonction des conditions du marché. Le taux d'intérêt de base augmentera ou diminuera en fonction de la demande du marché afin d'optimiser les taux d'intérêt pour les fournisseurs et les emprunteurs.

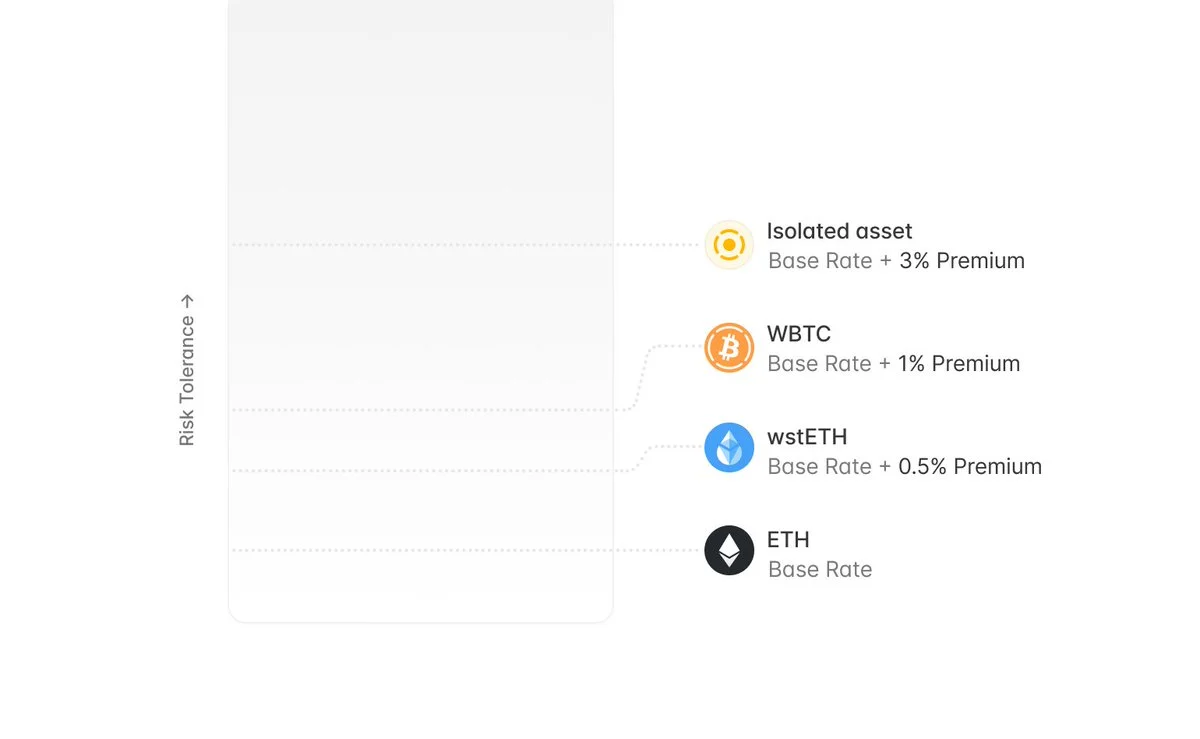

Mécanisme de prime de liquidité

Le mécanisme de prime de liquidité d'Aave V4 ajustera les coûts d'emprunt du marché en fonction du niveau de risque de la garantie, ce qui garantit l'équité des prix entre toutes les parties. Face à des garanties à risque plus élevé, les coûts d’emprunt sont relativement plus élevés et, à l’inverse, des risques plus faibles contribuent à réduire les coûts d’emprunt.

Module d'emprunt Aave V4

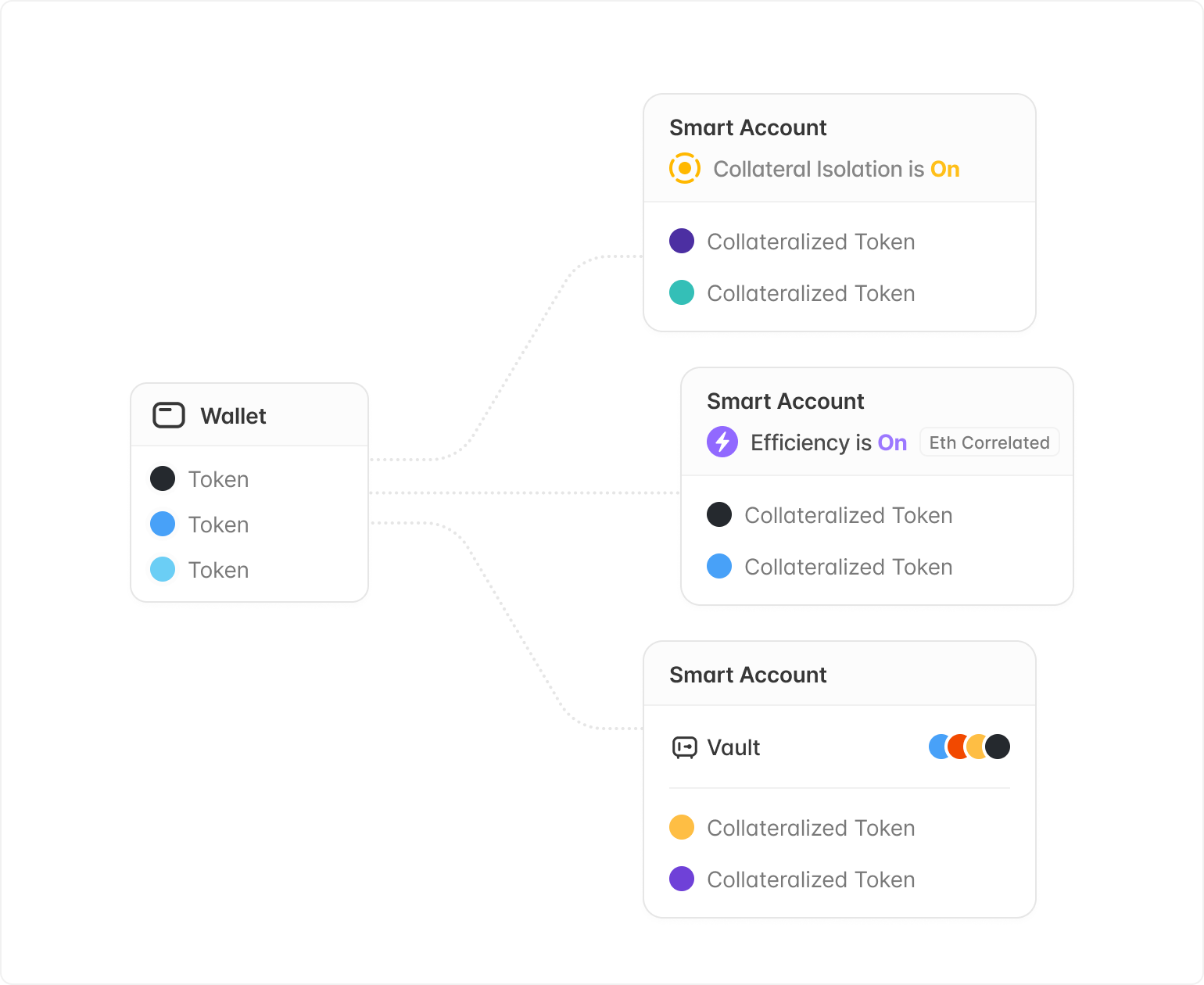

Vault et Smart Account

Dans la version V4, Aave a introduit le concept de comptes intelligents, visant à résoudre le problème de l'expérience utilisateur dans la version V3 lorsque les utilisateurs empruntent de l'argent en utilisant eMode ou de manière indépendante. actifs, les utilisateurs doivent utiliser différents portefeuilles pour gérer les positions. Les comptes intelligents permettent aux utilisateurs de créer plusieurs comptes en utilisant un seul portefeuille, simplifiant considérablement le processus d'interaction avec le protocole.

Dans le même temps, le compte intelligent mettra également en œuvre une autre fonction majeure : le coffre-fort Aave. Dans le cadre du mécanisme de trésorerie, les utilisateurs peuvent emprunter sans fournir de garantie supplémentaire à la couche de liquidité. La garantie sera stockée dans des comptes intelligents et ces actifs seront verrouillés jusqu'à la fin de l'emprunt ou de la liquidation.

Répartition dynamique des risques

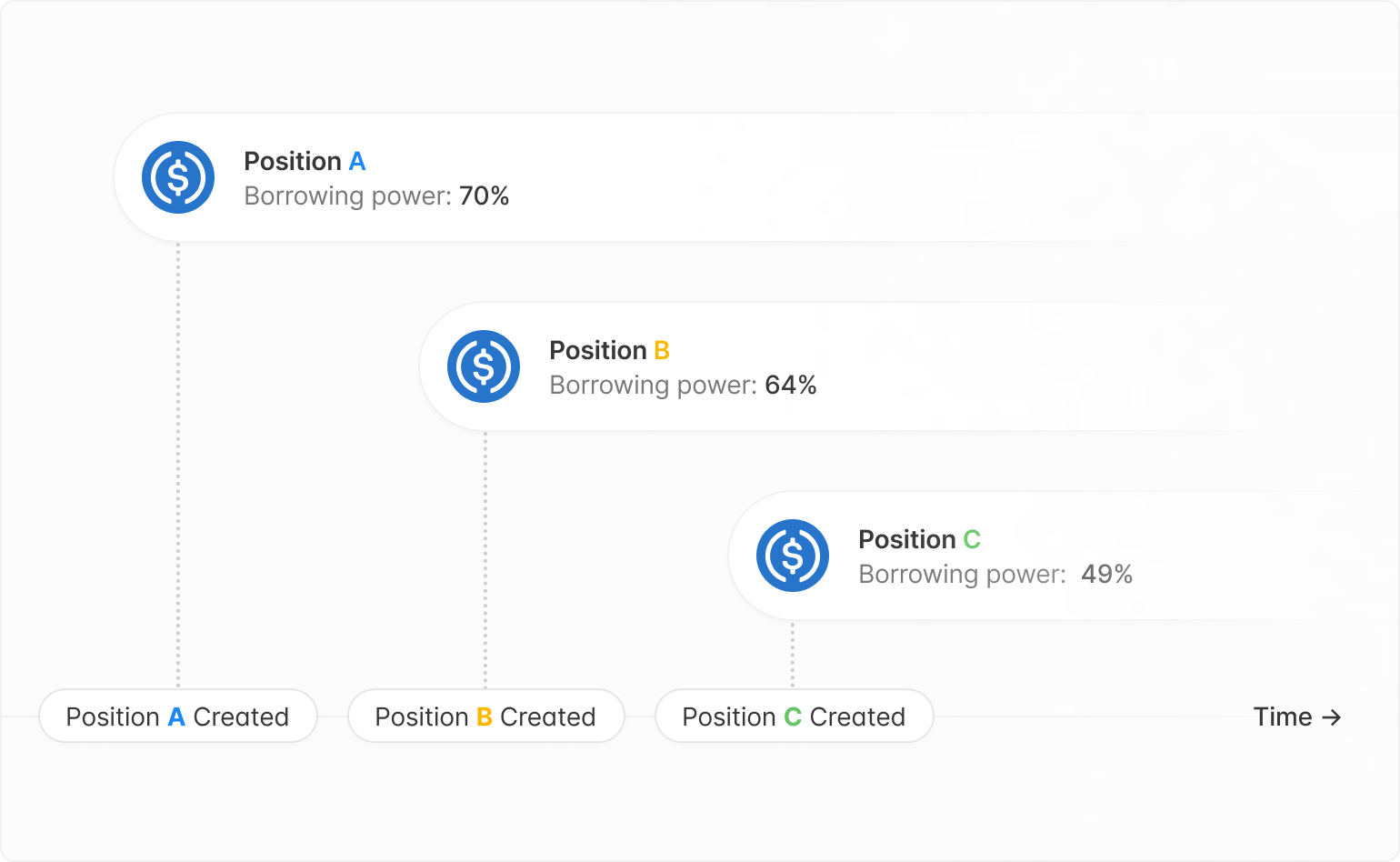

Un risque majeur rencontré dans la version V3 est que ses paramètres de risque (en particulier le seuil de liquidation) ne peuvent pas être modifiés lorsque l'environnement du marché change. Quant au mécanisme d'allocation dynamique proposé par Aave V4, dans le cadre de ce mécanisme, chaque fois qu'un prêt survient, le prêt de l'utilisateur sera connecté à l'allocation d'actifs actuelle. Si les conditions du marché changent et que la configuration doit être mise à jour, une nouvelle instance d'allocation d'actifs. sera créé et, actuellement, les configurations utilisateur ne sont pas affectées.

Actif automatisé hors ligne

Dans la version actuelle, l'actif hors ligne nécessite plusieurs décisions de gouvernance, notamment la réduction progressive du ratio prêt/valeur et du seuil de liquidation de l'actif, et finalement l'élimination de sa capacité de prêt.

Dans la version V4, lorsque la gouvernance démarre le fonctionnement automatique hors ligne, une nouvelle configuration sera introduite pour réduire immédiatement le seuil de liquidation des actifs à zéro pour les nouveaux utilisateurs. Chaque activité sur l'actif déclenchera une série d'abaissement du seuil de liquidation, en commençant par le seuil de liquidation le plus élevé, jusqu'à ce que le seuil de liquidation de tous les utilisateurs tombe à zéro, moment auquel l'actif est officiellement hors ligne.

Gestion automatisée des fonds

La version V3 actuelle collecte les facteurs de réserve de chaque actif, ce qui nécessite une réallocation régulière de la gouvernance vers les stablecoins ou l'ETH, tandis que la version V4 propose un mécanisme d'enchères inversées une fois un certain seuil atteint, la réserve. les facteurs sont collectés via Chaque jeton peut être automatiquement vendu à n'importe quel actif pré-alloué.

Actions

Aave V4 permet aux utilisateurs de personnaliser les actions automatiques pour répondre aux décisions de gouvernance.

Liquidation Engine V4

Bien que la version actuelle du moteur de liquidation ait prouvé sa fiabilité, Aave V4 propose quelques améliorations :

Facteur de liquidation variable : de quoi sécuriser à nouveau les positions, réduisant le besoin d'emprunt par rapport à la V3 Human impact

Récompenses de liquidation variables : introduction d'une vente aux enchères néerlandaise inversée, augmentant linéairement les récompenses de liquidation à mesure que le facteur de santé de la position diminue.

Stratégie de liquidation : différents actifs peuvent utiliser différents moteurs de liquidation pour améliorer l'efficacité.

Liquidations parallèles multiples : le moteur de liquidation Aave V4 permettra des liquidations par lots pour la même dette/garantie, maximisant ainsi l'efficacité du liquidateur

Protection excédentaire de la dette

L'un des inconvénients du modèle de liquidité partagée Oui, s'il s'agit d'un actif accumule trop de dettes, il y a un risque de contagion. L’excès de dette peut se présenter de plusieurs manières, principalement en termes de risque de conservation et de liquidité. Aave V4 propose donc de fixer un seuil d’excédent de dette. Une fois ce seuil dépassé, l’actif perdra automatiquement sa fonction de prêt, évitant ainsi qu’il soit utilisé pour répartir les créances douteuses sur d’autres actifs.

D'autres perspectives pour Aave 2030, GHO, RWA et la chaîne d'applications sont toutes en cours de planification

En plus d'Aave V4, Aave Labs prévoit également d'autres applications pour compléter le plan triennal d'Aave 2030, notamment :

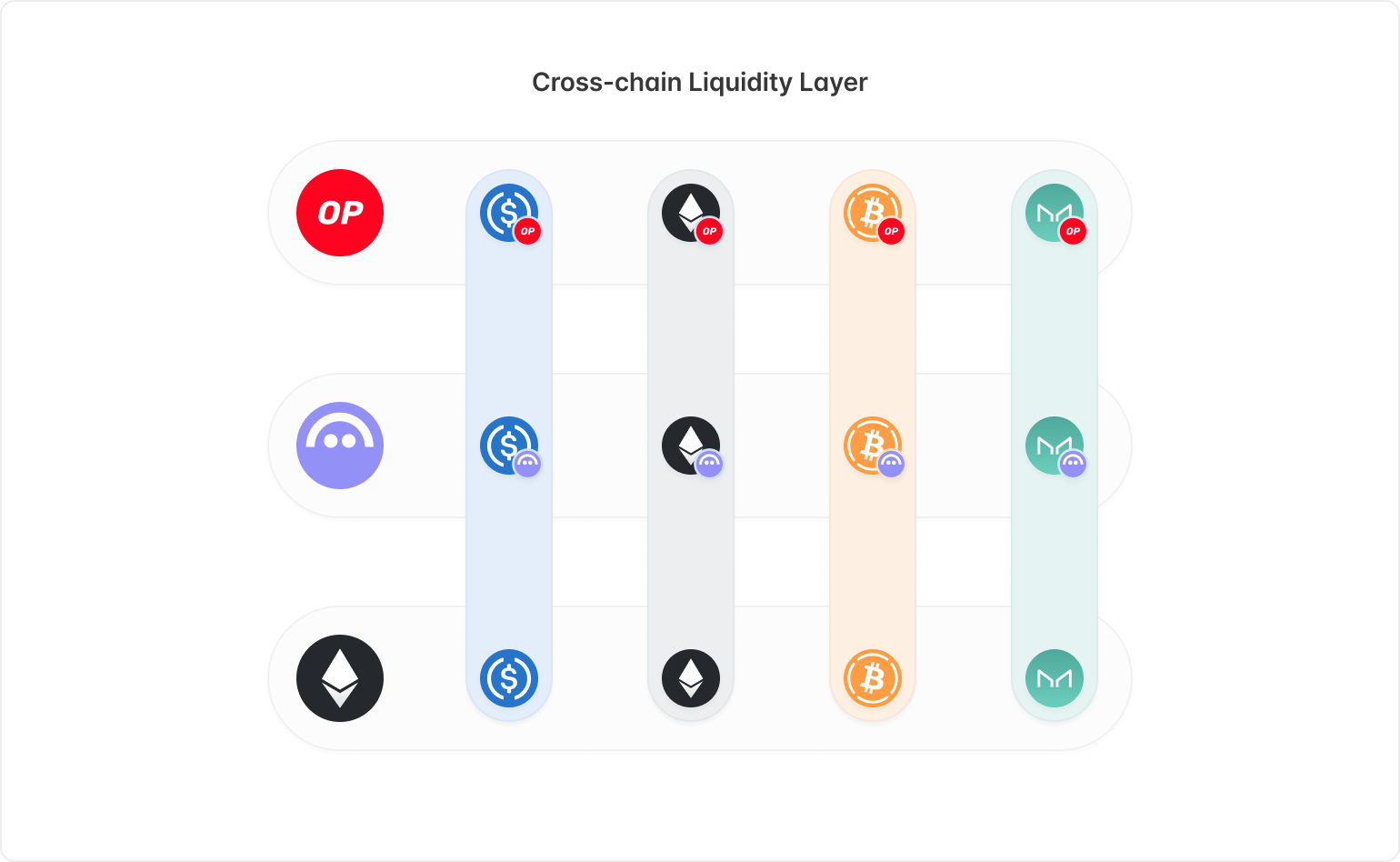

Cross- Chain Liquidity Layer

Lors du lancement d'Aave V3, l'une des fonctions principales était "Portal", dont le but était de faire d'Aave un protocole de liquidité sans chaîne et sans frontières. Avec l'adoption de CCIP, le concept d'hyperchaîne et la couche de liquidité unifiée d'Aave V4, Aave pourra se développer en un protocole de liquidité inter-chaînes, qui permettra aux emprunteurs d'obtenir des liquidités instantanées sur toutes les chaînes prises en charge.

Stablecoin natif GHO et actifs du monde réel (RWA)

D'autre part, Aave Labs a déclaré dans la proposition que l'émergence et l'adoption de RWA, le stablecoin natif GHO, sont parfaitement en phase avec l'écosystème Aave. Après la sortie d'Aave V4, Aave Labs espère se concentrer sur les produits RWA construits autour de GHO, ce qui contribuera à faire évoluer davantage GHO en tant qu'infrastructure. Sur ces sujets, Aave Labs travaillera en étroite collaboration avec Chainlink.

Aave Network

De plus, Aave Labs a proposé d'introduire le réseau Aave afin qu'il puisse remplir plusieurs fonctions en tant que chaîne d'applications, et Aave Labs a inclus des considérations de gouvernance en chaîne dans la proposition :

Utilisation GHO pour la recharge : en utilisant Validium au-dessus du réseau Aave, des micropaiements rentables peuvent être mis en œuvre et l'expérience utilisateur améliorée.

Aave V4 est intégré au niveau du réseau : Aave V4 deviendra le principal centre de liquidité du réseau, offrant aux développeurs un accès intégré simple.

AAVE comme principal actif de staking pour les validateurs/commandeurs décentralisés

Contrôle de la gouvernance de l'interface du réseau Aave avec Ethereum via Aave Governance V3

Utilisation étendue de l'abstraction de compte

Héritage de la sécurité du réseau de Ethereum

Feuille de route du plan triennal

Afin de gérer et de mettre en œuvre efficacement le plan Aave 2030, Aave Labs propose des objectifs et des délais spécifiques :

Première année

Portée du protocole :

Introduction Identité visuelle Aave ( Conception du modèle de remplacement)

Aave V4 Boilerplate (T4 2024)

Aave V Code Complete (T2 2025)

Travail supplémentaire :

Intégration au moins Un facilitateur GHO innovant

Soutien une chaîne non-EVM

Deuxième année

Réseau Aave

Couche de liquidité inter-chaînes

Recherche et introduction de produits RWA

Intégrer avec au moins une chaîne non-EVM

Lancez au moins un produit Aave Labs pour promouvoir la croissance d'Aave/GHO

Ce qui précède est le contenu détaillé de. pour plus d'informations, suivez d'autres articles connexes sur le site Web de PHP en chinois!

Qu'est-ce que la blockchain web3.0

Qu'est-ce que la blockchain web3.0

Jusqu'où ira Ethereum ?

Jusqu'où ira Ethereum ?

Cotations de prix Ethereum

Cotations de prix Ethereum

Que signifie le concept de métaverse ?

Que signifie le concept de métaverse ?

Prix du marché d'Ethereum aujourd'hui

Prix du marché d'Ethereum aujourd'hui

Explication populaire de ce que signifie Metaverse XR

Explication populaire de ce que signifie Metaverse XR

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Découvrez les dix principales crypto-monnaies dans lesquelles il vaut la peine d'investir

Pourquoi ne puis-je pas accéder au navigateur Ethereum ?

Pourquoi ne puis-je pas accéder au navigateur Ethereum ?

![[Web front-end] Démarrage rapide de Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)