原題:「The Rainmakers of the Crypto Market」

このニュースレターは、最も重要な手数料を生成するプロトコル (ブロックチェーンや分散型アプリケーションを含む) の分析に焦点を当てています。契約には主に次のものが含まれます:

ユーザーがサービスに対して支払う可能性が高いのはどの契約ですか? これらの契約はどのような種類のサービスを提供し、そのビジネス モデルは何ですか? 実際にユーザーが支払った総額はいくらですか? 特定の市場セグメントが他の市場セグメントよりも人気がありますか? 特定の市場セグメントを支配するプロトコルはありますか? 詳細なチャートを分析することで、仮想通貨市場の業界動向を深く掘り下げていきます。

詳しく見てみましょう!

焦点を当てているプロトコルには、イーサリアム、トロン、ビットコイン、ソラナ、BNB チェーン、Base が含まれます。

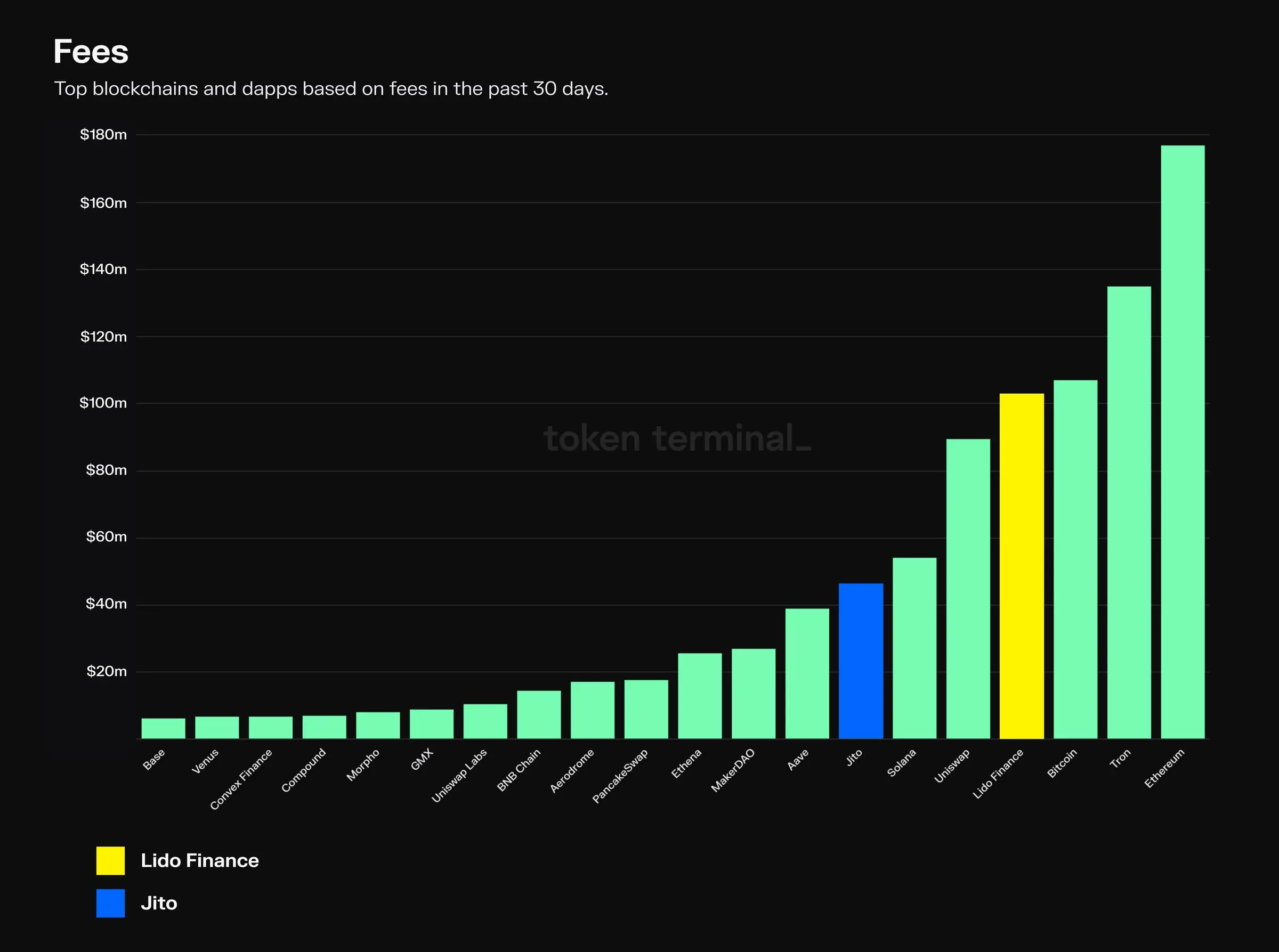

主な料金は一般的なブロックチェーンから来ています

上位20のプロトコルのうち、5つはレイヤー1(L1)ブロックチェーンであり、1つだけがレイヤー2(L2)ブロックチェーンです。

イーサリアムは過去 30 日間で最高の手数料収入を記録し、約 1 億 8,000 万ドルに達しました。 Baseの平均取引手数料は約0.03ドル(イーサリアムL1の4.5ドルと比較)と比較的低いですが、L2レベルでのユーザーアクティビティの増加により、Baseもトップ20に入ることができました。

L1 ブロックチェーンと L2 ブロックチェーンを除き、上位 20 位にある他のプロトコルはすべて分散型金融 (DeFi) カテゴリーに分類されます。

主要なプロトコル: Lido Finance と Jito。

Lido はすべての暗号アプリケーションの中で最も高い手数料生成を持っています

Jito は流動性ステーキング (JitoSOL) と抽出可能価値の最大化 (MEV) マーケットという 2 つの異なるビジネスを運営しています。前者は AUM ベースの管理を通じて収益性は手数料によって達成されます。後者は、バリデーターから収集された MEV ヒントによって実現されます (このグラフには MEV ヒントのみが含まれています)。

対照的に、Lido はビジネスとして流動性ステーキングに焦点を当てており、預金者から集めたステーキング報酬を通じて手数料を獲得しています。 Lido は Jito の約 2 倍の手数料を生み出していますが、Jito の方がより速く成長しています。

Lido の管理資産は 33 億 5,000 万ドル、Jito は 1 億 6,000 万ドルです。 Lido の完全希薄化後の時価総額は 1 億 9,000 万ドルですが、Jito の時価総額は 2 億 5,000 万ドルです。

主要プロトコル: Uniswap、PancakeSwap、Aerodrome、Uniswap Labs、GMX。

Uniswap DAOは、月額手数料が1億ドルに迫るDEXカテゴリーを独占しています

Uniswap DAOは、DEX分野で最高の手数料収入を誇ります。特に、Uniswap Labs は、公式 Uniswap Labs フロントエンド アプリケーションを使用して Uniswap プロトコルにプラグインするようユーザーに課金することで収益を上げている独立した組織とみなされています。

上位20位内の他のDEXと比較して、Uniswap DAOの手数料出力は約2倍です。

Aerodrome は、Base ベースの DEX として、基礎となる L2 ブロックチェーンの 2 倍の手数料出力を持っています。

主要なプロトコル: MakerDAO と Ethena。

Ethenaは手数料の点でMakerDAOを超える可能性を秘めています

MakerDAOとEthenaは分散型ステーブルコイン発行者のスペースを支配しています。 テザー (USDT) やサークル (USDC) などの市場最大のステーブルコイン発行者は、手数料と収益が主にオフチェーンで発生しているため、含まれていません。

Ethena は 2024 年 11 月にローンチされる予定ですが、MakerDAO は 2017 年 11 月にはすでにオンラインになっていました。

重点を置いているプロトコルには、Aave、Morpho、Compound、Venus が含まれます。

Aave は、暗号通貨分野で 4 番目に大きな手数料生成会社です。

融資部門では、Aave が優勢で、2 位の Morpho との間に 3,000 万ドルの手数料差があります。

Compound と Aave はどちらも 2020 年に開始されましたが、Aave はアクティブなローンと手数料生成の点で Compound を上回ることに成功しました。

Aave は融資分野全体をリードしていますが、Venus は BNB チェーンの融資市場で明確にリードしており、現在手数料の約 90% が BNB チェーンでの運営から発生しています。

このパートでは主にアプリケーション展開のためのブロックチェーンを紹介します。

トップクラスの有料アプリケーションのほとんどは、複数のブロックチェーン上にデプロイすることを選択しています。

暗号空間では、上位 20 位の有料アプリケーションのほとんどがイーサリアム (L1 と L2 の両方) 上にデプロイされています。

資産発行者(ステーブルコイン発行者や流動性プレッジプロバイダーなど)はほとんどがシングルチェーン管理を採用しており、そのコア製品(ステーブルコインまたはLST)が他の複数のチェーンのブリッジ資産として機能することは言及する価値があります。

このトップ 20 の中で、L2 ブロックチェーン (Base) から始まるアプリケーションは Aerodrome だけです。

手数料はいくらですか?

料金とは、契約サービスのエンドユーザーが支払う総額を指します。

各セクターのプロトコルには独自のビジネスモデルがあるため、異なる市場セクターでは料金体系が異なります:

手数料と収入の違いは何ですか?

収入と収入の違いは何ですか?

支出、収入、福利厚生はいつ考慮する必要がありますか?

経験則として、投資家は収益化がまだ始まっていないプロトコルの初期段階では手数料に焦点を当て、収益化がすでに始まっている段階では収益や利益に焦点を当てる必要があります。

また、次の比率にも注意してください:

以上が暗号通貨市場のレインメーカー: 主要な手数料ベースのプロトコルの概要の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

![[Web フロントエンド] Node.js クイック スタート](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)