新エネルギー自動車保険の「行き詰まり」はどこにあるのでしょうか?

最近、自動車会社は新エネルギー自動車保険市場に頻繁に参入しています。広汽グループなどが設立した専門の自動車保険会社である中城保険は、広汽愛安と統一取引契約を締結し、その子会社は保険保護、リスク管理、保険仲介、自動車延長保証などのサービスを提供する。最近、BYDが全額出資する深センBYD財産保険有限公司(以下、BYD財産保険)も、安徽省、江西省、山東省(青島を除く)、河南省を含む7省で正式に保険を開始した。 、湖南省、広東省、陝西省の入り口。車白シンクタンク、中国自動車研究院、対外商経大学が共同発表した研究報告書「電動化・インテリジェント化の潮流下における自動車保険システム革新に関する研究」によると、新エネルギー車の構造とリスクポイントが明らかになった。保険要件、保険料、料金決定に関わる要素も従来の自動車とは大きく異なり、現在の保険条件と料金設計は従来の自動車のニーズを満たすことができません。電気自動車の消費者。

1. 自動車所有者は車が高いと不満を漏らし、保険会社は損をしていると不満を漏らす

昨年以来、自動車市場における「価格競争」はますます激化している。しかし、自動車価格の調整と比較すると、新エネルギー車の保険料は大幅に下がっていない。

乗用車協会のデータによると、今年4月前半、中国における新エネルギー乗用車の小売普及率は50.39%に達し、5月第3週には初めて従来型燃料乗用車を上回った。 、新エネルギーターミナルの保険普及率も50%を超えました。

新エネルギー車の急速な発展は、自動車保険業界に新たなチャンスをもたらしています。2023年にはPICCの新エネルギー車引受割合は前年比57.7%増加し、中国太平洋保険の新エネルギー自動車保険は前年比57.7%増加すると予想されています。前年同期比は54.7%。保険対象車両の増加に伴い、保険料も値上がりしています。新エネルギー自動車国家監視管理プラットフォームのデータによると、2023年の新エネルギー商用自動車保険の平均保険料は4,003元に達し、従来の燃料自動車の約1.8倍となる。東州証券の予測によると、新エネルギー車の平均保険料は2024年に5,001元に達するとのこと。

「ガソリン代で節約したお金はすべて保険料に消えてしまう」、これが多くの新エネルギー車オーナーの心情のはずです。また、2年目からの保険料の高騰に耐えられず、車を使っている間は安易に危険にさらされることはなかった。

新エネルギー自動車保険の値段はどれくらいですか?

その理由は、車白シンクタンクが調査報告書「電動化とインテリジェンスのトレンドの下での自動車保険システム革新に関する研究」の中で、電気自動車と従来の自動車の価格差、特に電気自動車の電源システムの価格差が大きいと述べているためです。従来の自動車よりもはるかに高いため、保険料も高くなります。

さらに、従来の石油自動車と比較して、新エネルギー自動車を構築する敷居が低く、コアの3電気構造は複雑ではありませんが、メーカーからのメンテナンス許可がないため、一般的に従来の自動車修理工場は行うことができません。技術者や技術者が不足しているため、専門的なメンテナンス サービスを提供できない可能性があり、消費者は一般的にメンテナンス費用が高い 4S ストアにしか行くことができません。さらに、新エネルギー車は高度にインテリジェントであり、ガソリン車よりも多くのカメラやレーダーセンサーが搭載されており、ライトも多様であり、付属品の価格も比較的高価です。これらはすべて、保険会社が自動車損害保険の補償を評価する際に使用する要素です。

もう一つ言及しなければならない点は、我が国の新エネルギー車の保有率が依然として非常に低く、燃料車の規模効果を達成できていないということであり、保険会社は保険料基準を引き上げなければならない。

しかし、保険会社からすると、このビジネスはありがたくないものでもあります。

リスク率が高い。近年、新エネルギー車の販売が急速に伸びており、それに伴う事故率も急速に増加しています。特に、一部の新エネルギー車の保険適用状況は実際の使用の性質と完全に一致しておらず、非商用車が営業目的で使用されています。たとえば、多くの人はオンライン配車サービスに新エネルギー車を使用することを好みますが、これが新エネルギー車保険のリスクの大幅な増加につながっています。

高いペイアウト率。中国銀行保険公司(CBIT)が発表した「新エネルギー自動車保険市場分析報告書」によると、新エネルギー自動車の平均保険料は実際に燃料自動車の平均保険料よりも約21%高い。新エネルギー自動車保険の損害率はほとんどの保険会社にとって85%近くであり、新エネルギー自動車保険事業は損益分岐点にある。

2. 自動車会社の参入

新エネルギー車市場の規模がさらに拡大するにつれて、保険会社は引受業務において規模の経済を達成することになることは注目に値します。そして保険料も下がることが予想されます。

自動車保険業界チェーンへの自動車会社の参加も、新エネルギー自動車保険の高価格を打破すると期待されています。

以前は、GAC、SAIC、Xpeng、Ideal などの OEM は主に「保険仲介会社」として機能し、「保険契約者向けの保険プランの策定、保険会社の選択、保険手続きの処理」や「被保険者を支援したり、保険の恩恵を受けたりする」業務に従事していました。 「保険金請求」「再保険仲介」等の仲介業務。このモデルでは、自動車会社の「自動車保険事業」による収入は主に代理店販売手数料、損害サービス料、コンサルティングサービス料等であり、自動車保険商品を直接定義して販売する実質的な権限は持っていない。自分たちの保険。

それに比べて、BYD は最も早くゲームに参入したわけではありませんが、最も深くゲームに参入しました。 BYDは保険仲介会社を設立後、保険会社免許を取得しました。 2022年3月、BYDはBYD保険仲介株式会社の設立に出資しました。 1年後の2023年5月、BYDは宜安損害保険の株式の100%を取得し、保険会社ライセンスを取得し、宜安損害保険の社名をBYD損害保険に変更した。

その上限は広大で、自動車会社は単なる仲介者になるつもりは絶対にないでしょう。

「自動車がインテリジェント時代に突入すると、将来の自動車保険と従来の自動車保険は破壊的な変化を遂げるでしょう。自動車保険は、保険を決定する際にビッグデータと人工知能にさらに依存するようになるでしょう。」中国電気自動車100協会副理事長兼書記。張永偉将軍は、北米と欧州の多くの自動車会社が自動車保険分野への参入に全力を尽くしており、これが自社の自動車販売の実現に役立つだけでなく、自動車OEMメーカーにとっての新たなビジネスの創出にもつながると指摘した。保険業界は新たなチャンスをもたらしました。

新エネルギー自動車会社は、自動車所有者の運転と使用習慣をよりよく知っており、走行データと運転リスクを把握する上で本質的な利点を持っており、より合理的で正確な価格設定モデルを設計し、よりコストパフォーマンスの高い保険商品を開発することが期待されています。

大手保険会社の新エネルギー自動車保険担当者は、直接運営およびネットワーク接続モデルの下で、BYD の保険は消費者に直接届き、保険の粘着性を利用して顧客を BYD エコシステムに完全に囲い込むことができると考えています。長期的な顧客価値を活用できると同時に、OEM はより多くの自動車所有者データを保有しており、これにより革新的な製品を提供できるスペースが得られ、さらに、OEM の販売およびメンテナンス サービス ネットワークの窓口が迅速に請求にアクセスできるようになります。

広州日報の記者は、保険代理店などの「仲介者」を排除した後のBYD自動車保険の価格は、通常、市場の元の価格よりも数百元から1000元安いことを発見した。最初に発行された保険証書を例に挙げると、モデルはDolphin Honor Edition 420km Free Editionです。現在の公式ガイド価格は112,800元、保険料は3,900元で、うち商業保険2,950元、強制交通保険950元です。 、これは業界が以前に予想していた価格よりも1,000元以上低いです。

自動車会社が国境を越えて自動車保険分野に参入する際には当然のデータや顧客の利点があるものの、保険商品数理能力、リスク管理・統制能力、システムの面で自動車保険事業を独立して運営するには程遠いのが現状である。マッチング機能。

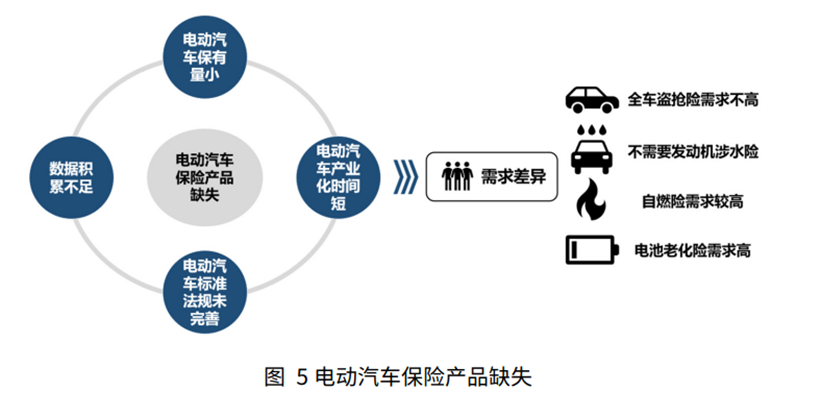

3. データ損失から責任の再構築までの課題 Chebai シンクタンクは、「電動化とインテリジェンスのトレンドの下での自動車保険システムの革新に関する研究」という調査報告書で、従来の燃料自動車と比較して、電気自動車には動作メカニズムと相違点があると指摘しました。技術的構成の大きな違いにより、車両全体の盗難保険に対する需要の減少、自然発火保険に対する懸念の高まり、バッテリーの劣化に対する懸念など、保険商品に対する消費者の新たな需要が生じています。

スマート電気自動車の発展に伴い、リスクの種類が変化し、自動車製品の価値構成や所有権属性も変化します。スマート電気自動車向けの新しい保険システムの導入は多くの困難に直面しています。

まず、過去のデータが不足しています。

新エネルギー車市場の規模は拡大しているものの、データのサンプルサイズは限られており、例えば、現在北京では新エネルギー車の占める割合は8%未満であり、データ量は小さく、不安定です。さらに、新しい保険条項がオンラインになるまでの時間が短いため、リスク評価と価格設定のための確実なデータのサポートが不足しています。さらに、電気自動車の物理的特性、運転原理、リスク特性は燃料自動車とは大きく異なり、対象を絞った定量的評価の経験が不足しているため、保険会社は特に特殊な分野で新たなリスクを正確に把握することが困難です。バッテリーの劣化や自然発火のリスクなど、リスクの特定と価格設定が大きな問題となります。

第二に、保険商品設計のレベルでは、請求方法と実際の需要との乖離、新エネルギー車の急速な減価償却による不十分な補償、技術的リスクによる引受業務の課題が、3つの核となるジレンマを構成しています。

電気自動車の中核コンポーネントであるバッテリーの高額な交換コストと急速な減価償却は、保険補償メカニズムに厳しい試練をもたらします。

第三に、自動運転技術の導入は、運転の性質を変えるだけでなく、責任の変化を引き起こし、事故の損害評価と賠償請求のプロセスを非常に複雑にします。

ネットワークセキュリティリスク、ソフトウェア障害リスクなど、インテリジェンスによってもたらされるリスクの種類も増加しています。これらの新たなリスクは、従来の保険商品に課題をもたらしています。

さらに、責任制度の課題も無視できません。

自動運転は運転の性質を変えます。事故の損害賠償と補償は複雑で、保険契約者が自動車メーカーやソフトウェアプロバイダーに移管される可能性があります。

도전에 대처하기 위해 최근 정책 차원에서 좋은 신호가 나왔습니다. China Electric Vehicle Hundreds Forum(2024)에서 Sheng Qiuping은 상무부가 신에너지 자동차 보험료를 최적화하고, 보다 합리적인 가격 책정 메커니즘으로 소비자의 자동차 구매 비용을 줄이고, 시장 매력도를 높이고, 자동차 구매에 대한 사람들의 고민을 해결하고, 신에너지 자동차 시장의 건전한 발전을 촉진하기 위해 노력합니다.

4. 새로운 보험 시스템을 창조하세요

체바이씽크탱크는 스마트 전기차 시장에 걸맞은 보험 시스템을 구축하기 위해 연구보고서 "전기화, 지능화 추세에 따른 자동차 보험 시스템 혁신에 관한 연구"에서 다음과 같이 권고했습니다. 산업 통합을 강화하고 위험 관리 및 가격 결정 능력을 개선하고 보험 상품 및 서비스 혁신을 가속화하며 보험 자금을 활용하여 산업 발전을 지원해야 합니다.

1. 산업 통합 강화 및 데이터 공유 달성:

신에너지 차량의 고유한 위험과 풍부한 적용 시나리오는 자동차 보험 개발의 문제점이자 성장 포인트입니다. 불분명한 리스크와 부족한 데이터 문제를 해결하기 위해서는 자동차업계와 보험업계가 심층적인 협력이 필요하다. 새로운 비즈니스 모델에서 보험 회사는 고객 및 서비스 인터페이스와의 접촉이 끊어질 수 있으며, 신에너지 자동차 회사는 자동차 보험의 포괄적 개혁에서 중개화를 성공적으로 달성하고 할증료를 줄이는 데 중요한 역할을 할 수도 있습니다. 따라서 보험회사는 자동차산업협회, 신에너지자동차업체, 파워배터리업체, A/S정비업체, 신에너지자동차 기술업체, 보험기술업체 등 유관기관과의 협력을 강화하고, 데이터 소스를 확대하고, 이를 보완해야 한다. 데이터 단점을 파악하고 위험을 명확히 하여 가격 책정 및 제품 혁신의 장점을 최대한 활용합니다.

2. 위험 관리 및 가격 책정 기능 향상:

위험 관리 및 가격 책정은 보험 회사의 핵심 장점입니다. 신에너지 자동차 보험은 정확한 위험 식별과 가격 책정이 필요합니다. 보험회사는 포괄적인 위험 평가 시스템을 구축하고, 보험료 요율을 위험과 연결하고, 가격 책정 모델을 개발하고, 독립적인 가격 결정 계수 결정을 지원하고, 업계 효율성을 향상해야 합니다.

3. 보험 상품 및 서비스 혁신 가속화:

신에너지 자동차 산업은 긴 체인과 풍부한 기술 통합을 갖추고 있으며 보험 적용 시나리오가 넓습니다. 현재 업계에서는 신에너지 자동차 보험에 대한 독점 조항이 시행되어 보험사가 신에너지 자동차와 관련된 상품 및 서비스 혁신을 강화할 수 있는 견고한 기반을 마련했습니다. 신에너지 자동차 보험 상품을 기반으로 보험사는 배터리 및 에너지 저장 시스템 보험, 운전 보조 시스템 보험, 차량 전기 분리 작동 모드 보험, 배터리 캐스케이드 활용 보험 및 신규 관점에서 보험 상품 및 서비스를 적극적으로 개발할 수 있습니다. 에너지 차량 애프터마켓 보험.

4. 산업 발전을 지원하는 보험 기금의 역할을 최대한 발휘합니다.

보험사의 자산 측면도 책임 측면과 더불어 신에너지 자동차 산업 발전에 중요한 힘을 기여할 수 있습니다. 신에너지 자동차 산업의 발전 주기는 길며 보험 자금은 장기적이고 안정적인 특성을 최대한 활용하여 업계의 자금 조달 수요를 충족하는 동시에 안정적인 투자 수익을 달성해야 합니다. 신에너지 차량 기업, 전력 배터리 기업, 자동차 애프터마켓 기업에서는 신에너지 차량 기술 기업과 기타 기업이 신에너지 차량 생태계 구축과 산업 통합을 효과적으로 촉진하고 부채 측면의 발전을 지원할 수 있습니다.

이 글의 출처는 WeChat 공개 계정: WeChat 공개 계정(ID: null), 작성자: Zhou Shuangjiang

以上が新エネルギー自動車保険の「行き詰まり」はどこにあるのでしょうか?の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

Video Face Swap

完全無料の AI 顔交換ツールを使用して、あらゆるビデオの顔を簡単に交換できます。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

1667

1667

14

1426

52

1328

25

1273

29

1255

24

14

1426

52

1328

25

1273

29

1255

24

Realme、320W超軽量の2回目の充電を開始

Aug 14, 2024 pm 06:46 PM

Realme、320W超軽量の2回目の充電を開始

Aug 14, 2024 pm 06:46 PM

8月14日、Realme携帯電話は世界初のフラッシュ充電ブラックテクノロジー - 320Wの超軽量スピード充電を実現し、携帯電話のフラッシュ充電速度のさらなる革命的な飛躍をマークし、中国のテクノロジーが再び世界をリードしました。 Realme の 320W 超高速充電は、電力、安全性、効率の面で前例のない画期的な進歩を達成し、業界のフラッシュ充電テクノロジーを新たな高みに押し上げるだけでなく、ユーザーに新しいフラッシュ充電体験をもたらします。 320W超光速秒充電、4分30秒の奇跡の体験 320W超光速秒充電技術により、4420mAhの携帯電話バッテリーを充電するのにわずか4分半しかかかりません。以前の 240W よりも高速な 100% のフラッシュ充電テクノロジーにより、充電効率がさらに向上しました。実はこの成果の裏には「高出力・高安全・小型化」の組み合わせがありました。

宏蒙知興文傑の新型「M7 Pro」が正式発表され、同社初のクーペSUV「志傑R7」も同じステージで披露された

Sep 02, 2024 pm 01:40 PM

宏蒙知興文傑の新型「M7 Pro」が正式発表され、同社初のクーペSUV「志傑R7」も同じステージで披露された

Sep 02, 2024 pm 01:40 PM

8月26日、Hongmengは最初の新製品発表会を開催し、Wenjieの新しいM7 Proが正式に発売され、正式価格は249,800〜289,800元でした。同時に、Hongmeng Zhixing の初のクーペ SUV、Zhijie R7 が正式に発表されました。ファーウェイの常務取締役、ターミナルBG会長、スマートカーソリューションBU会長のYu Chengdong氏は、「Wenjieの新しいM7 Proは、クラス最大のスペース、最高の運転制御、最強のインテリジェント運転、最強の安全性を備えています。 「SUV は 25 万台クラスで最高です。「SUV!」はユーザーにさらに究極の旅行体験をもたらし、紅孟志興の売上増加の継続に貢献します。」 記者会見で紅孟志興は、AITO Wenjie が 2 年間で 40 万台の車両を納入したという最新の答えを発表しました。 1年5ヶ月、スマートラグジュアリーブランドの新記録を樹立。 Gaoyan の都市型パフォーマンス SUV Wenjie の新型 M5 は 20,000 台以上の納入実績を誇る

No.9電気自動車整備士MMAX2発売:7999元から

Aug 23, 2024 am 06:59 AM

No.9電気自動車整備士MMAX2発売:7999元から

Aug 23, 2024 am 06:59 AM

8月22日、我が国を代表するスマート二輪電気自動車会社であるナインカンパニーは、新製品シリーズと既存シリーズのアップグレード製品を含む複数の新しい電気二輪車製品を3シリーズ同時に発売した。今回No.9カンパニーが発表した数々の新製品は、構成、デザイン、インテリジェンスに至るまで、ほぼ完全に「最上級」の製品にグレードアップされている。製品面での反復的なアップグレードに加えて、ナインはオフラインの純粋なアフターセールス販売店を増やすことに加えて、販売プロセス全体で多くの調整と最適化も行い、全国的な迅速なエネルギー補充ネットワークも構築します。近年、我が国の電気二輪車市場は高品質な発展段階に達しており、電気二輪車に対する消費者の需要は多様化し、「ハイエンド」となっています。これに対応して、供給側でも、ブランド間の競争は、以前の純粋な「ボリュームプライス」から、

Haopin Quark 電気ドライブ 2.0 が生産ラインから出荷: 速度 30000rpm / モーター効率 98.5%

Aug 23, 2024 pm 03:41 PM

Haopin Quark 電気ドライブ 2.0 が生産ラインから出荷: 速度 30000rpm / モーター効率 98.5%

Aug 23, 2024 pm 03:41 PM

8月23日、アモルファス合金の量産をベースにしたHaopin Quark電気ドライブ2.0がRuipa Power Technology Co., Ltd.の生産ラインから稼働しました。世界最高の量産モータ効率98.5%、世界最高の量産モータ出力密度13kW/kg、世界最高の量産モータ回転数30,000rpmを誇り、世界第1位です。ハオピンの次期新型モデルは、バッテリーを追加せずに航続距離を50km延長できると報じられている。 1キロワット時の電力をさらに活用しましょう。世界で最も効率的な電気ドライブが量産されます まず、Quark Electric Drive 2.0 の世界初の量産されたモーター効率に焦点を当てましょう。最大 98.5% のモーター効率は、100% 室温超電導の物理的限界に限りなく近づき、多くの競合他社を置き去りにしています。次は、

Wenjieの新しいM7 Proが正式に発売され、価格はNT$249,800からで、HUAWEI ADSの基本バージョンを搭載しています。

Sep 02, 2024 pm 12:34 PM

Wenjieの新しいM7 Proが正式に発売され、価格はNT$249,800からで、HUAWEI ADSの基本バージョンを搭載しています。

Sep 02, 2024 pm 12:34 PM

8月26日、Hongmeng Smartは新製品発表会を開催し、AITO、LUXEED、STELATOの3大ブランドが多数の大ヒット新車とともに発表された。記者会見では、Wenjieの新しいM7 Proが正式に発表され、価格は249,800〜289,800元で、インテリジェント運転支援システムのHUAWEIADSベーシックバージョンが搭載されており、すべての人にインテリジェント運転の新時代をもたらします。ファーウェイの常務取締役、ターミナルBG会長、スマートカーソリューションBU会長のYu Chengdong氏は、「Wenjieの新しいM7 Proは、クラス最大のスペース、最高の運転制御、最強のインテリジェント運転、最強の安全性を備えています。 250,000 クラスの SUV では最高です。ユーザーにさらに究極の旅行体験を提供し、Hongmeng Zhixing ファミリーの売上の継続的な増加に貢献します。

上海汽車乗用車の世界ターミナル販売は1月から7月までに47万7000台を超え、前年比12%以上増加した。

Aug 12, 2024 pm 06:42 PM

上海汽車乗用車の世界ターミナル販売は1月から7月までに47万7000台を超え、前年比12%以上増加した。

Aug 12, 2024 pm 06:42 PM

2024年7月、上海汽車のデュアルブランド乗用車の世界ターミナル販売台数は5万9000台を超え、1月から7月までの世界累計ターミナル販売台数は47万7000台を超え、前年比12%以上増加した。市場の動向に対する深い洞察と消費者のニーズの正確な把握により、業界最高の「スーパー セーフティ コミットメント」が 1 件の火傷につき 1 つ支払われ、3 台の電気自動車の永久保証が自動車に続き、他の自動車には続きません。上海汽車乗用車は、20営業日以内に新車を支払うというサービス基準で、バッテリーゼロ燃焼保証の新たな業界ベンチマークを設定する業界最高基準「超安全コミットメント」を正式に開始したと発表した。 3 台の電気自動車の永久保証は、最初の車の所有者や年間走行距離に限定されず、ユーザーに包括的なセキュリティと安心感を提供します。この措置は、主流の自動車会社の現在の保証基準を超え、業界で一般的に使用されている 30,000 キロメートルの保証に別れを告げます。

上汽フォルクスワーゲンの新型SUVを発表、トゥユエ・シンルイがAクラスSUVの新たな基準を設定

Aug 21, 2024 pm 08:46 PM

上汽フォルクスワーゲンの新型SUVを発表、トゥユエ・シンルイがAクラスSUVの新たな基準を設定

Aug 21, 2024 pm 08:46 PM

最近、上汽フォルクスワーゲンの新型SUV「THARUXR」が発表された。新型車はAクラスSUVとして位置付けられており、中国名はTuyue Xinruiであり、Tuyueファミリーの新たな戦士として、新型Tuyueと協力し、新型車両でAクラスSUV市場でのリードを加速する。開発の勢い。 6月に工業情報化省の宣言が発表されて以来、Tuyue Xinruiは、新世代のフォルクスワーゲンSUVデザイン言語と、クラストップの強力で燃料効率の高い1.5TEVOII純効率エンジンにより、広く注目を集めてきました。このデビューはさらなるモデル情報の公開とともに、燃費と耐久性の新たな領域を創造し、それを体験した最初のグループの KOL を驚かせました。 KOLは「Tuyue XinruiはAクラスSUVの中で最も買う価値があるかもしれない。発売をとても楽しみにしている」と語った。長く見ても飽きのこないトゥユエの最先端の外観は、フォルクスワーゲンの新世代SUを採用。

吉利汽車の新型純電気自動車「星源」公式画像公開:Flyme Auto車両システム搭載

Sep 02, 2024 pm 01:10 PM

吉利汽車の新型純電気自動車「星源」公式画像公開:Flyme Auto車両システム搭載

Sep 02, 2024 pm 01:10 PM

DoNewsは9月2日、吉利汽車が本日、新型純粋電気自動車「星源」の公式イメージを公開したと報じた。この車はFlymeAuto車両システムを搭載し、発売後はBYD Dolphinなどのモデルと競合することが予想される。車は、滑らかなラインとフルで滑らかな全体の輪郭を備えた丸みを帯びた美しいスタイルを採用しており、全長、全幅、全高はそれぞれ4135/1805/1570mm、ホイールベースは2650mmです。今回公式が公開した新型車のコックピットデザインは、エクステリアの俊敏な外観を踏襲し、インテリアも曲線を多用し、吊り下げ式のセンターコントロールスクリーン、2本スポークステアリングを装備している。都市部の高層ビル群をイメージした外形図をホイールやドア、助手席前部の加飾パネルにあしらった。この車は、新しい純粋な電気プラットフォームに基づいて製造されます。