定量取引(自動取引とも呼ばれます)は、数理モデルを応用し、コンピュータープログラムの指示に基づいて投資家の判断や取引を支援する投資手法であり、投資家心理の変動による影響を大幅に軽減します。クオンツ取引の主な利点は次のとおりです。

クオンツ取引の核心取引はスクリーニング戦略であり、戦略も作成する数学的または物理的モデルに依存しており、数学的言語をコンピューター言語に変換します。クオンツ取引のプロセスは、データの取得から分析、処理までです。

データ分析の最初のステップはデータを取得すること、つまりデータ収集です。データを取得するにはさまざまな方法がありますが、一般的にデータ ソースは、外部ソース (外部からの購入、Web クローリング、無料のオープンソース データなど) と内部ソース (自社の売上データ、財務データなど) の 2 つのカテゴリに主に分類されます。 。)。

当社はデータを生成しないため、外部からデータを取得することしかできません。アクセス方法はサードパーティのオープンソースライブラリtushareです。

tushare を使用して過去の株価データを取得する

tushare は、無料のオープンソース Python 財務データ インターフェイス パッケージです。主に株式などの財務データのデータ収集、クリーニング、処理、データ保存のプロセスを実装し、財務アナリストに分析しやすい、高速かつクリーンで多様なデータを提供し、データ取得の作業負荷を軽減します。

tushare ライブラリをインストールし、Jupter Notebook で次のコマンドを入力します。

%pip install tushare

カーネルを再起動し、次のコマンドを入力します。

import tushare

print("tushare版本号{}".format(tushare.__version__))tushare版本号1.2.85

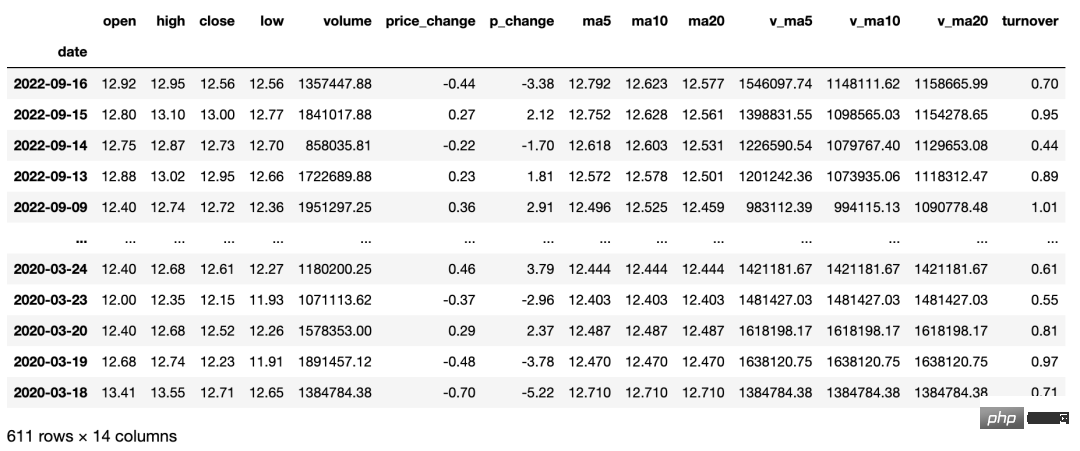

個別銘柄の過去の取引データ(移動平均データを含む)を取得可能 日足K線、週足K線、月足K線のほか、5分足、15分足、 30 分および 60 分の K ラインのパラメータ設定データ。過去3年間分の日次データのみ取得可能で、移動平均データと合わせた銘柄選定や分析に適しています。 Python コードは次のとおりです。

importtushareasts

ts.get_hist_data('000001') #一次性获取全部日k线数据

'''

参数说明:

code:股票代码,即6位数字代码,或者指数代码(sh=上证指数 sz=深圳成指 hs300=沪深300指数 sz50=上证50 zxb=中小板 cyb=创业板)

start:开始日期,格式YYYY-MM-DD

end:结束日期,格式YYYY-MM-DD

ktype:数据类型,D=日k线 W=周 M=月 5=5分钟 15=15分钟 30=30分钟 60=60分钟,默认为D

retry_count:当网络异常后重试次数,默认为3

pause:重试时停顿秒数,默认为0

例如:

ts.get_hist_data('000001', ktype='W') #获取周k线数据

ts.get_hist_data('000001', ktype='M') #获取月k线数据

ts.get_hist_data('000001', ktype='5') #获取5分钟k线数据

ts.get_hist_data('000001', ktype='15') #获取15分钟k线数据

ts.get_hist_data('000001', ktype='30') #获取30分钟k线数据

ts.get_hist_data('000001', ktype='60') #获取60分钟k线数据

ts.get_hist_data('sh')#获取上证指数k线数据

ts.get_hist_data('sz')#获取深圳成指k线数据

ts.get_hist_data('hs300')#获取沪深300指数k线数据

ts.get_hist_data('000001',start='2021-01-01',end='2021-03-20') #获取”000001”从2021-01-01到2021-03-20的k线数据

'''

戻り値は次のように説明されます。

turnover: 離職率 (注: 指数にはこの項目はありません) 。

tushare を使用して全銘柄のリアルタイム データを取得します

個別銘柄の過去の取引データは遅延データです。リアルタイムに変化する価格データに直面して、より便利なその日のリアルタイム市況を使用して、Python 定量化を通じて市況を迅速に把握し、現在の状況に適合する優れた銘柄を選択することができます。

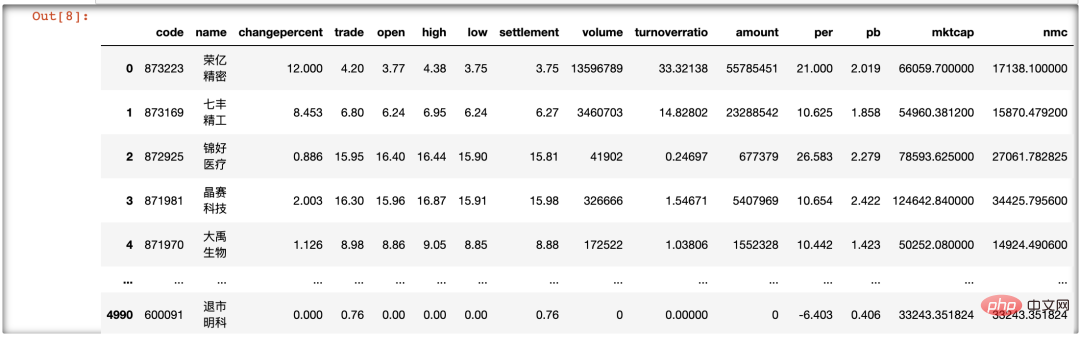

以下では、サードパーティ ライブラリ tushare の get_today_all() を使用して、すべての株式のリアルタイム データを取得します (休日の場合は、前取引日です)。コードは次のとおりです。

importtushareasts ts.get_today_all()

データの収集はデータ研究の基礎です。高速、正確、安定した API により、個人がデータを取得する時間が大幅に短縮され、研究者はデータの処理とモデリングにより多くのエネルギーを注ぐことができます。 tushare ライブラリは、作成者がデータを取得する主な方法の 1 つでもあり、定量的な作業に安定した強力なデータ ソースを提供するため、データ収集は 1 行のコードで簡単に行うことができます。

定量的戦略であっても、単純な機械学習プロジェクトであっても、データの前処理は非常に重要な部分です。定量的学習の観点から見ると、データの前処理には主にデータのクリーニング、並べ替え、欠損値または外れ値の処理、統計分析、相関分析、主成分分析 (PCA) などが含まれます。

前書では通常の在庫データをすべて収集していたため、この章で紹介するデータの前処理は、条件を満たさない在庫データを事前に除外し、残った在庫を最適化して選別するというものです。この章では主に Pandas ライブラリを使用するため、読者はフィルタリングの概念を理解することに重点を置く必要があります。

クリアST株

ST株とは、通常、財務状況等に異常がある上場企業の株式のうち、特別な取扱い(特別扱い)が必要な銘柄を指します。 「特別扱い」により、略称の先頭にSTが付くため、これらの銘柄はST株と呼ばれます。

銘柄名の前に ST を付けることは、市場への警告です。この銘柄には投資リスクがあり、警告として機能します。ただし、この種の銘柄はハイリスク・ハイリターンです。 *ST を追加した場合具体的には、2021年4月頃、中国証券監督管理委員会に提出する企業の財務諸表が連続して損失を被っている場合、上場廃止となるリスクがあることを意味します。 。株式の取引ルールも、気配日の上昇率は5%、下落率は5%に制限されている。

この種の「地雷株」(ST 株) を避けたいので、次のコードを使用して ST 株を一掃できます。

import tushareasts

csv_data=ts.get_today_all()

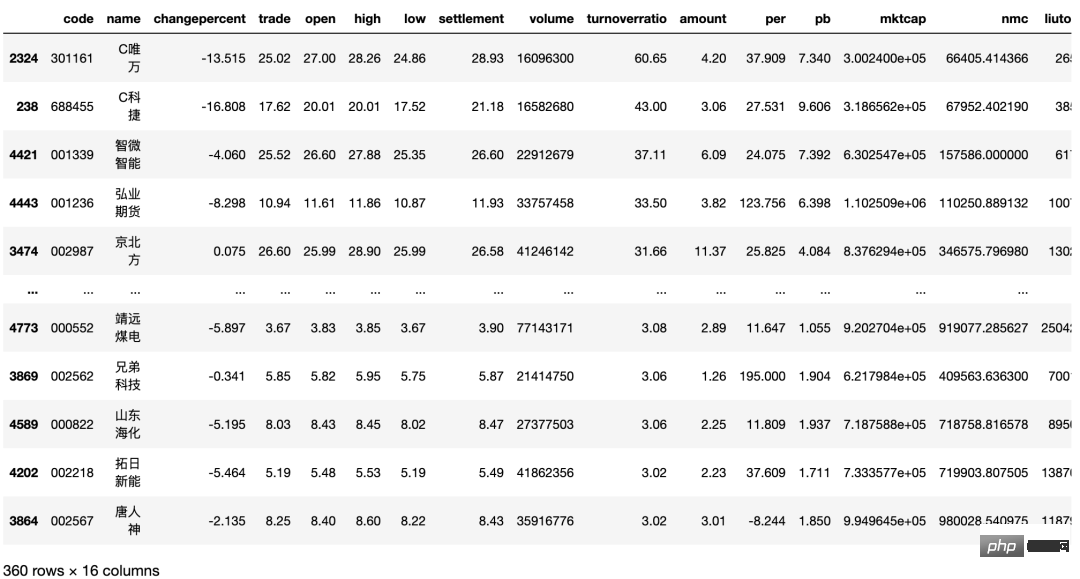

csv_data[~csv_data.name.str.contains('ST')]我们对 csv_data 的 name 列进行操作,筛选出包含 ST 字母的行,并对整个 DataFrame 取反,进而筛选出不含 ST 股票的行。经过观察,我们发现在运行结果中没有 ST 股票,实现了数据的初步清洗。

清洗掉没成交量的股票

首先要明确定义,什么是没有成交量的股票。没有成交量不是成交量为零,而是一支股票单位时间的成交量不活跃。成交量是反映股市上人气聚散的一面镜子。人气旺盛、 买卖踊跃,成交量自然放大:相反人气低迷、买卖不活跃,成交量必定萎缩。成交量是观察庄家大户动态的有效途径。

下面开始清洗没成交量的股票,在原来的基础上增加代码如下:

import tushareasts

csv_data=ts.get_today_all()

csv_data=csv_data[~csv_data.name.str.contains('ST')]

csv_data[csv_data["volume"]>15000000]#15万手在以上代码中,我们对 csv_data 的 volume 列进行操作。15 万手是过滤掉不活跃、没成交量的股票,主要以小盘股居多。

其运行结果为:

Index 出现了调行现象,即为去掉成交量小手 15 万手的股票。

清洗掉成交额过小的股票

成交额是成交价格与成交数量的乘积,它是指当天已成交股票的金额总数。成交最的至少取决于市场的投资热情。我们每天看大盘,一个重要的指标就是大 A 股成交量是否超过一万亿元,超过即为成交活跃。

筛选成交额超过 1 亿元的股票,代码如下:

import tushareasts

csv_data=ts.get_today_all()

csv_data=csv_data[~csv_data.name.str.contains('ST')]

csv_data=csv_data[csv_data["volume"]>15000000]#15万手

csv_data["amount"]=round(csv_data["amount"]/100000000,2)#一亿,保留2位

csv_data[(csv_data["amount"]>1)]筛选股票的数量没有锐减,这是因为成交额-成交价格×成交量。有些股票价格低,成交量巨大,乘积刚刚超过 1亿元;有些股票价格高,成交量相对小一些,乘积仍然超过1亿元。同成交额,2元股票相对于 20 元与 200 元股票,其成交量相差10 倍到 100 倍之多。同成交量,有些股票成交额为 100 亿元,相对于成交额仅有 1亿元的股票,也有百倍之多。

用户可以对 1亿元这个参数进行调参,不过笔者不是特别支持。因为将成交额变大即是对大盘股产生偏重,而前面成交量的筛选也己经对大盘股的成交量进行了偏重筛选,这样双重筛选下来,就会全部变成大盘股,数据偏置严重,没有合理性。预处理的思想也是先将数据进行简单的筛选。笔者认为后期的策略相对于这里的调参更为重要,策略是日后交易的核心。

清洗掉换手率低的股票

换手率=某一段时期内的成交量/流通总股数×100% 。一般情况下,大多数股票每日换手率在1%~2.5%之间(不包括初上市的股票)。70%股票的换手率基本在 3%以下,3%就成为一种分界。

当一支股票的换手率在 3%~7%之间时,该股进入相对活跃状态。当换手率在 7%~10%之间时,则为强势股的出现,股价处于高度活跃中。

筛选换手率超过3的股票,代码如下:

importtushareasts

csv_data=ts.get_today_all()

csv_data=csv_data[~csv_data.name.str.contains('ST')]

csv_data=csv_data[csv_data["volume"]>15000000]#15万手

csv_data["amount"]=round(csv_data["amount"]/100000000,2)#一亿,保留2位

csv_data=csv_data[(csv_data["amount"]>1)]

csv_data["liutongliang"]=csv_data["nmc"]/csv_data["trade"]#增加流通盘的列

csv_data["turnoverratio"]=round(csv_data["turnoverratio"],2)#换手率保留2位

csv_data[csv_data["turnoverratio"]>3]筛选股票的数量减半。换手率低于 3%当然也有不错的股票,但是根据正态分布,我们不选取小概率事件。选择换手率较好的股票,意味着该文股票的交投越活跃,人们购买该支股票的意愿越高,该股票属于热门股。

换手率商一般意味股票流通性好,进出市场比较容易,不会出现想买买不到、想卖卖不出的现象,具有我较强的变现能力。然而值得注意的是,换手率较高的股票,往往也是短线资金追逐的对象,投机性较强,股价起伏较大,风险也相对较大。

将换手率降序排列并保存数据

换手率是最重要的一个指标,所以将筛选出来的股票换手率进行降序排列并保存,以备日后取证与研究。

将序排列用 sort_values() 两数,保存用 to_csv() 函数。这两个函数都很常用,也比较简单。代码如下:

import tushare as ts

def today_data():

csv_data=ts.get_today_all()

csv_data=csv_data[~csv_data.name.str.contains('ST')]

csv_data=csv_data[csv_data["volume"]>15000000]#15万手

csv_data["amount"]=round(csv_data["amount"]/100000000,2)#一亿,保留2位

csv_data=csv_data[(csv_data["amount"]>1)]

csv_data["liutongliang"]=csv_data["nmc"]/csv_data["trade"]#增加流通盘的列

csv_data["turnoverratio"]=round(csv_data["turnoverratio"],2)#换手率保留2位

csv_data=csv_data[csv_data["turnoverratio"]>3]

csv_data=csv_data.sort_values(by="turnoverratio", ascending=False)

return csv_data经过一系列的数据清洗与筛选,选择出符合要求的股票数据并保存到 Jupter Notebook 中。我们将上述代码进行函数化处理,并命名为 get_data.py。

以后,只要运行如下代码,就会将得到的 csv_data 显示出来:

import get_data get_data.today_data()

模块化后,将去掉大量重复代码,重加专注一个功能,也会增强代码的可读性。

本文摘编自《Python量化交易实战》,经出版方授权发布。(ISBN:9787522602820)

以上がPython クオンツ取引の実践: 株式データの取得と分析の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

![[Web フロントエンド] Node.js クイック スタート](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)