新エネルギー車市場の調整:伝統的な自動車会社と新興勢力が競争

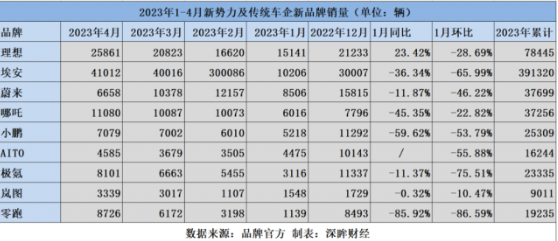

中国の新エネルギー車市場は、2023年に一連の課題に直面するだろう。最新のデータによると、新エネルギー車メーカーの売上高は今年初めに大幅に減少した。このうち、Leapoブランドの前月比下落率は86.59%にも達した。

3月の価格補助金戦争の後、さまざまな自動車会社の売上高は若干改善した。 2023年の累計販売台数から判断すると、BYDが55万台以上の販売台数で首位を堅守していることに加え、愛安、Leapao、Nezhaなどの新電力ブランドの成長率も比較的目立っている。

これら3ブランドはいずれも今年の地方向け新エネルギー車に選ばれたため、5月の販売はそれほど悪くないと予想される。中国電気自動車100会議が発表した報告書によると、下位都市の旅行ニーズが満たされれば、5000億元相当の自動車市場が開発を待っているという。

しかし、広大な三級都市と四級都市での自動車需要に対する市場の高い期待にもかかわらず、地方への新エネルギー車もまた、重要な課題とみなされています。自動車会社が逆転のチャンスを達成するための新たな力だが、これらの企業は多くの課題に直面している。

まず第一に、価格の問題は、沈下市場における新エネルギー車の開発を制限する重要な要因です。消費者は、特に購買力が限られている下層都市では価格に敏感です。新エネルギー車会社にとって最も重要な課題は、充電の問題だけでなく、価格の問題を解決することです。

新エネルギー車農村計画に参加して以来、さまざまな自動車メーカーが徐々に多くのモデルを発売しています。ただし、これによりモデルの選択にも制限が生じます。一部の消費者は、新エネルギー車会社が地方にモデルを販売する際に実際には在庫を使い果たし、一級都市や二級都市での販売が低迷していると信じている。

それでも、新エネルギー車の地方進出計画は拡大を続けており、今年は計画に参加する自動車会社や車種の数も増加した。製品面では、価格制限が15万元に引き上げられ、モデルの選択がより多様化し、一線、二線都市で好調なモデルも参入し始めており、明らかな傾向が見られる。ミッドエンドからハイエンド市場への展開。

新エネルギー車の地方への普及にもかかわらず、自動車会社は依然としてコストの課題に直面しています。特に超小型電動モデルが売上の大半を占めています。自動車会社の利益率は依然として非常に限られており、リチウム電池の原材料価格は下落したものの、モデルの生産コストは大幅には下がっていない。

コストの問題に加えて、新エネルギー車ブランドの収益性も注目に値します。一部の企業は、新エネルギー車の地方への導入に参加する際に損失を被る可能性があり、新エネルギー車ブランドは主に車の販売ではなく補助金で利益を得ていると考える企業もいる。

何があっても、中国の新エネルギー車市場は、沈下市場や海外市場で成長の機会を得るでしょう。沈下する中国市場には大きな潜在力があり、海外市場でも大きな需要がある。新しい自動車会社はより大きな課題に直面していますが、新エネルギー車の分野では伝統的な自動車メーカーがより明白な利点を持っています。

全体として、新エネルギー車市場の見通しは依然として不透明です。自動車会社は、市場の潜在力が巨大であるにもかかわらず、価格、コスト、収益性、その他の問題を含む多くの課題に直面する必要があります。 2035年に内燃機関車の販売が禁止されることを背景に、新エネルギー車企業は開発を加速し、競争力を維持し長期的な持続可能な発展を達成する機会を掴む必要がある。

以上が新エネルギー車市場の調整:伝統的な自動車会社と新興勢力が競争の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7476

7476

15

1377

52

77

11

19

32

15

1377

52

77

11

19

32

No.9電気自動車整備士MMAX2発売:7999元から

Aug 23, 2024 am 06:59 AM

No.9電気自動車整備士MMAX2発売:7999元から

Aug 23, 2024 am 06:59 AM

8月22日、我が国を代表するスマート二輪電気自動車会社であるナインカンパニーは、新製品シリーズと既存シリーズのアップグレード製品を含む複数の新しい電気二輪車製品を3シリーズ同時に発売した。今回No.9カンパニーが発表した数々の新製品は、構成、デザイン、インテリジェンスに至るまで、ほぼ完全に「最上級」の製品にグレードアップされている。製品面での反復的なアップグレードに加えて、ナインはオフラインの純粋なアフターセールス販売店を増やすことに加えて、販売プロセス全体で多くの調整と最適化も行い、全国的な迅速なエネルギー補充ネットワークも構築します。近年、我が国の電気二輪車市場は高品質な発展段階に達しており、電気二輪車に対する消費者の需要は多様化し、「ハイエンド」となっています。これに対応して、供給側でも、ブランド間の競争は、以前の純粋な「ボリュームプライス」から、

Realme、320W超軽量の2回目の充電を開始

Aug 14, 2024 pm 06:46 PM

Realme、320W超軽量の2回目の充電を開始

Aug 14, 2024 pm 06:46 PM

8月14日、Realme携帯電話は世界初のフラッシュ充電ブラックテクノロジー - 320Wの超軽量スピード充電を実現し、携帯電話のフラッシュ充電速度のさらなる革命的な飛躍をマークし、中国のテクノロジーが再び世界をリードしました。 Realme の 320W 超高速充電は、電力、安全性、効率の面で前例のない画期的な進歩を達成し、業界のフラッシュ充電テクノロジーを新たな高みに押し上げるだけでなく、ユーザーに新しいフラッシュ充電体験をもたらします。 320W超光速秒充電、4分30秒の奇跡の体験 320W超光速秒充電技術により、4420mAhの携帯電話バッテリーを充電するのにわずか4分半しかかかりません。以前の 240W よりも高速な 100% のフラッシュ充電テクノロジーにより、充電効率がさらに向上しました。実はこの成果の裏には「高出力・高安全・小型化」の組み合わせがありました。

吉利汽車の新型純電気自動車「星源」公式画像公開:Flyme Auto車両システム搭載

Sep 02, 2024 pm 01:10 PM

吉利汽車の新型純電気自動車「星源」公式画像公開:Flyme Auto車両システム搭載

Sep 02, 2024 pm 01:10 PM

DoNewsは9月2日、吉利汽車が本日、新型純粋電気自動車「星源」の公式イメージを公開したと報じた。この車はFlymeAuto車両システムを搭載し、発売後はBYD Dolphinなどのモデルと競合することが予想される。車は、滑らかなラインとフルで滑らかな全体の輪郭を備えた丸みを帯びた美しいスタイルを採用しており、全長、全幅、全高はそれぞれ4135/1805/1570mm、ホイールベースは2650mmです。今回公式が公開した新型車のコックピットデザインは、エクステリアの俊敏な外観を踏襲し、インテリアも曲線を多用し、吊り下げ式のセンターコントロールスクリーン、2本スポークステアリングを装備している。都市部の高層ビル群をイメージした外形図をホイールやドア、助手席前部の加飾パネルにあしらった。この車は、新しい純粋な電気プラットフォームに基づいて製造されます。

Wenjieの新しいM7 Proが正式に発売され、価格はNT$249,800からで、HUAWEI ADSの基本バージョンを搭載しています。

Sep 02, 2024 pm 12:34 PM

Wenjieの新しいM7 Proが正式に発売され、価格はNT$249,800からで、HUAWEI ADSの基本バージョンを搭載しています。

Sep 02, 2024 pm 12:34 PM

8月26日、Hongmeng Smartは新製品発表会を開催し、AITO、LUXEED、STELATOの3大ブランドが多数の大ヒット新車とともに発表された。記者会見では、Wenjieの新しいM7 Proが正式に発表され、価格は249,800〜289,800元で、インテリジェント運転支援システムのHUAWEIADSベーシックバージョンが搭載されており、すべての人にインテリジェント運転の新時代をもたらします。ファーウェイの常務取締役、ターミナルBG会長、スマートカーソリューションBU会長のYu Chengdong氏は、「Wenjieの新しいM7 Proは、クラス最大のスペース、最高の運転制御、最強のインテリジェント運転、最強の安全性を備えています。 250,000 クラスの SUV では最高です。ユーザーにさらに究極の旅行体験を提供し、Hongmeng Zhixing ファミリーの売上の継続的な増加に貢献します。

宏蒙知興文傑の新型「M7 Pro」が正式発表され、同社初のクーペSUV「志傑R7」も同じステージで披露された

Sep 02, 2024 pm 01:40 PM

宏蒙知興文傑の新型「M7 Pro」が正式発表され、同社初のクーペSUV「志傑R7」も同じステージで披露された

Sep 02, 2024 pm 01:40 PM

8月26日、Hongmengは最初の新製品発表会を開催し、Wenjieの新しいM7 Proが正式に発売され、正式価格は249,800〜289,800元でした。同時に、Hongmeng Zhixing の初のクーペ SUV、Zhijie R7 が正式に発表されました。ファーウェイの常務取締役、ターミナルBG会長、スマートカーソリューションBU会長のYu Chengdong氏は、「Wenjieの新しいM7 Proは、クラス最大のスペース、最高の運転制御、最強のインテリジェント運転、最強の安全性を備えています。 「SUV は 25 万台クラスで最高です。「SUV!」はユーザーにさらに究極の旅行体験をもたらし、紅孟志興の売上増加の継続に貢献します。」 記者会見で紅孟志興は、AITO Wenjie が 2 年間で 40 万台の車両を納入したという最新の答えを発表しました。 1年5ヶ月、スマートラグジュアリーブランドの新記録を樹立。 Gaoyan の都市型パフォーマンス SUV Wenjie の新型 M5 は 20,000 台以上の納入実績を誇る

上海汽車乗用車の世界ターミナル販売は1月から7月までに47万7000台を超え、前年比12%以上増加した。

Aug 12, 2024 pm 06:42 PM

上海汽車乗用車の世界ターミナル販売は1月から7月までに47万7000台を超え、前年比12%以上増加した。

Aug 12, 2024 pm 06:42 PM

2024年7月、上海汽車のデュアルブランド乗用車の世界ターミナル販売台数は5万9000台を超え、1月から7月までの世界累計ターミナル販売台数は47万7000台を超え、前年比12%以上増加した。市場の動向に対する深い洞察と消費者のニーズの正確な把握により、業界最高の「スーパー セーフティ コミットメント」が 1 件の火傷につき 1 つ支払われ、3 台の電気自動車の永久保証が自動車に続き、他の自動車には続きません。上海汽車乗用車は、20営業日以内に新車を支払うというサービス基準で、バッテリーゼロ燃焼保証の新たな業界ベンチマークを設定する業界最高基準「超安全コミットメント」を正式に開始したと発表した。 3 台の電気自動車の永久保証は、最初の車の所有者や年間走行距離に限定されず、ユーザーに包括的なセキュリティと安心感を提供します。この措置は、主流の自動車会社の現在の保証基準を超え、業界で一般的に使用されている 30,000 キロメートルの保証に別れを告げます。

上汽フォルクスワーゲンの新型SUVを発表、トゥユエ・シンルイがAクラスSUVの新たな基準を設定

Aug 21, 2024 pm 08:46 PM

上汽フォルクスワーゲンの新型SUVを発表、トゥユエ・シンルイがAクラスSUVの新たな基準を設定

Aug 21, 2024 pm 08:46 PM

最近、上汽フォルクスワーゲンの新型SUV「THARUXR」が発表された。新型車はAクラスSUVとして位置付けられており、中国名はTuyue Xinruiであり、Tuyueファミリーの新たな戦士として、新型Tuyueと協力し、新型車両でAクラスSUV市場でのリードを加速する。開発の勢い。 6月に工業情報化省の宣言が発表されて以来、Tuyue Xinruiは、新世代のフォルクスワーゲンSUVデザイン言語と、クラストップの強力で燃料効率の高い1.5TEVOII純効率エンジンにより、広く注目を集めてきました。このデビューはさらなるモデル情報の公開とともに、燃費と耐久性の新たな領域を創造し、それを体験した最初のグループの KOL を驚かせました。 KOLは「Tuyue XinruiはAクラスSUVの中で最も買う価値があるかもしれない。発売をとても楽しみにしている」と語った。長く見ても飽きのこないトゥユエの最先端の外観は、フォルクスワーゲンの新世代SUを採用。

Canalys: 世界のタブレット出荷台数は 2024 年の第 2 四半期に 18% 増加する見込み

Aug 07, 2024 pm 10:18 PM

Canalys: 世界のタブレット出荷台数は 2024 年の第 2 四半期に 18% 増加する見込み

Aug 07, 2024 pm 10:18 PM

世界的に有名なテクノロジー市場分析機関である Canalys の最新レポートによると、2024 年第 2 四半期の世界のタブレット出荷台数は前年同期比 18% 増の 3,590 万台となっています。一方、教育市場が典型的な季節的な購入パターンに戻ったため、Chromebook の出荷台数は 4% 増加して 600 万台となりました。 2024 年の第 2 四半期においても、Apple は引き続き世界のタブレット市場をリードし、1,390 万台を出荷し、39% の市場シェアを占めました。サムスンの主力モデルの好調な出荷とアジア太平洋地域の新興市場での需要の拡大により、サムスンは680万台を出荷し、前年比13%の成長を達成した。国内および欧州・中国・アフリカ(EMEA)市場の需要に牽引され、ファーウェイは出荷台数250台で3位にランクされた。