業界トレンド | 北米の大手企業によるクラウド コンピューティングの将来を見据えたアプリケーション側 AI の実装

各記者: Liu Mingtao 各編集者: Ye Feng

北米のクラウド コンピューティング大手は、この AI の波を積極的に受け入れており、AI 機能の統合により、クラウド ベンダーのインフラストラクチャ、モデルの最適化、アプリケーションの基本ソフトウェアなどの分野に中長期的な成長の勢いがもたらされる可能性が高くなります。

ChatGPT は世界市場で成功し、AI 分野で世界の主要テクノロジー企業の間で「軍拡競争」を引き起こしました。コンピューティング レベルで最も理想的なキャリアとして、クラウド プラットフォームは今後も恩恵を受けることが期待されています世界的なAI産業の発展。現在、クラウド コンピューティングの 3 大巨人、Amazon、Google、Microsoft が LLM と生成 AI に関連する製品を発表しています。ただし、レイアウトのアイデアや商用化の経路に関して、3 つの主要なクラウド ベンダーの間には一定の相違があります。Microsoft と Google はクローズドソース モデルに依存し、クローズドループ AI エコシステムの構築に努めているのに対し、AWS は比較的オープンな考え方を持ち、さまざまな試みを行っています。 AIとAIをさまざまな角度から実行するクラウドコンピューティングの統合。

2023 年 3 月以降、Microsoft と Google は、AI モデル機能に基づく多数のサービスをそれぞれのクラウド製品に追加し、ハードウェアからモデル、上流アプリケーションに至る閉ループ AI サービスを提供しています。対照的に、Amazon は製品構造の単一点の変更に焦点を当てており、Amazon Bedrock (大規模な言語モデルを構築する過程での便利な API サービス) などの製品を提供し、オープンソース モデルと関連ハードウェアの開発により重点を置いています。基本的に、Microsoft、Google、Amazon、およびメタの AI 機能に対する現在のさまざまなアプローチを決定づけているのは、現在のメーカー間の言語モデルの技術的能力の大きな違いです。

Microsoft と Google は、技術力における相対的な優位性を活用して、オープンソースをクローズドソースに変換し、基盤となるモデル機能を中核としたクローズド AI エコシステムの構築に努めています。 Amazon などはオープンソース コミュニティを育成し、モデルを共同で反復してギャップを縮め、基盤となるハードウェアの研究開発に注意を払い、AI とクラウドを統合する可能性をさまざまな角度から探求する傾向にあります。

大手クラウド サービス プロバイダー 3 社のコンピューティング製品によると、GPU アクセラレーションを使用するコンピューティング製品の価格は、一般に CPU 製品の価格の 3 ~ 6 倍です。その後のH100製品の投入を考慮すると、全体の単価は上昇する可能性が高い。コンピューティング負荷面では、各社の有価証券報告書やTrendforceの総合的な計算によれば、大手クラウドベンダー3社の事業全体におけるコンピューティング事業ラインに占めるGPUなどのAIチップの負荷割合は10%未満となっている。

クラウド ベンダーの収益と IT 負荷構造の計算に基づいて、CITIC 証券は、AI チップの負荷が 1% 増加するごとに、AWS、Azure に 12 億米ドル、7 億米ドル、4 億米ドルの追加収益をもたらすと予測しています。今後 2 ~ 3 年で普及率が 10% に上昇すると、大手クラウド ベンダー 3 社に毎年 200 億米ドル近くの追加収益がもたらされると予想されます。また、データ量の増加により、ストレージ、ネットワークなどの分野の需要も増加すると予想されます。さらに、クラウドサービスプロバイダーはAI製品をさまざまなビジネス分野に導入することになり、広告、運用、保守などのコストも削減されます。

AI の応用により、インフラストラクチャ、モデルの最適化、基本ソフトウェアなどの分野でクラウド サービス プロバイダーの開発が長期的に促進されます。短期および中期的には、北米のクラウドベンダーの収益成長にとって最も厳しい時期が近づき、下半期には徐々に安定して回復すると予想されます。ソフトウェア企業は AI の導入と商業化を続けており、クラウド ベンダーは引き続き恩恵を受けることが予想されます。

ここでは、天豊、安新、国宣など10社以上の証券会社の最新調査レポートを統合し、参考までに4社を紹介します。

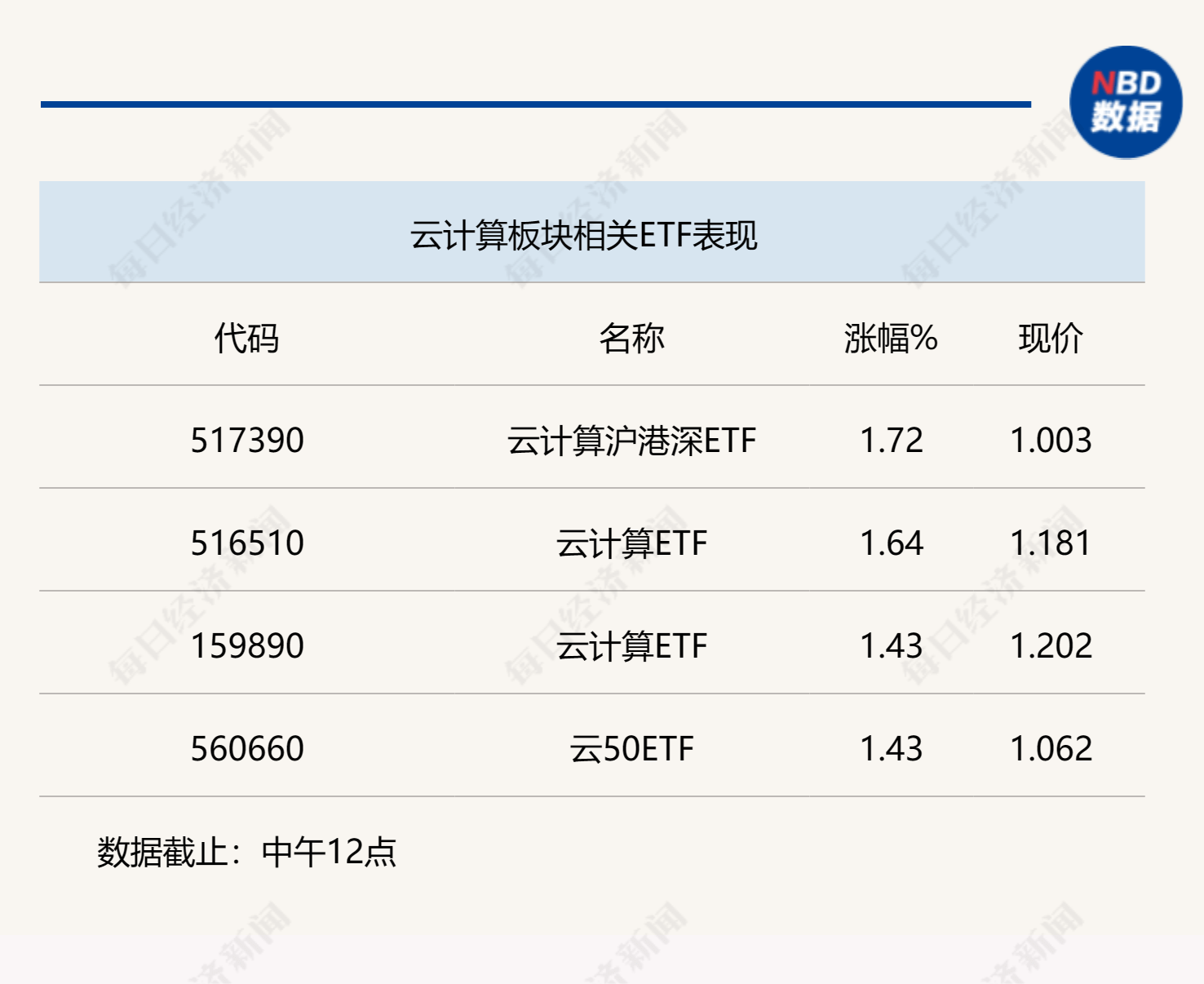

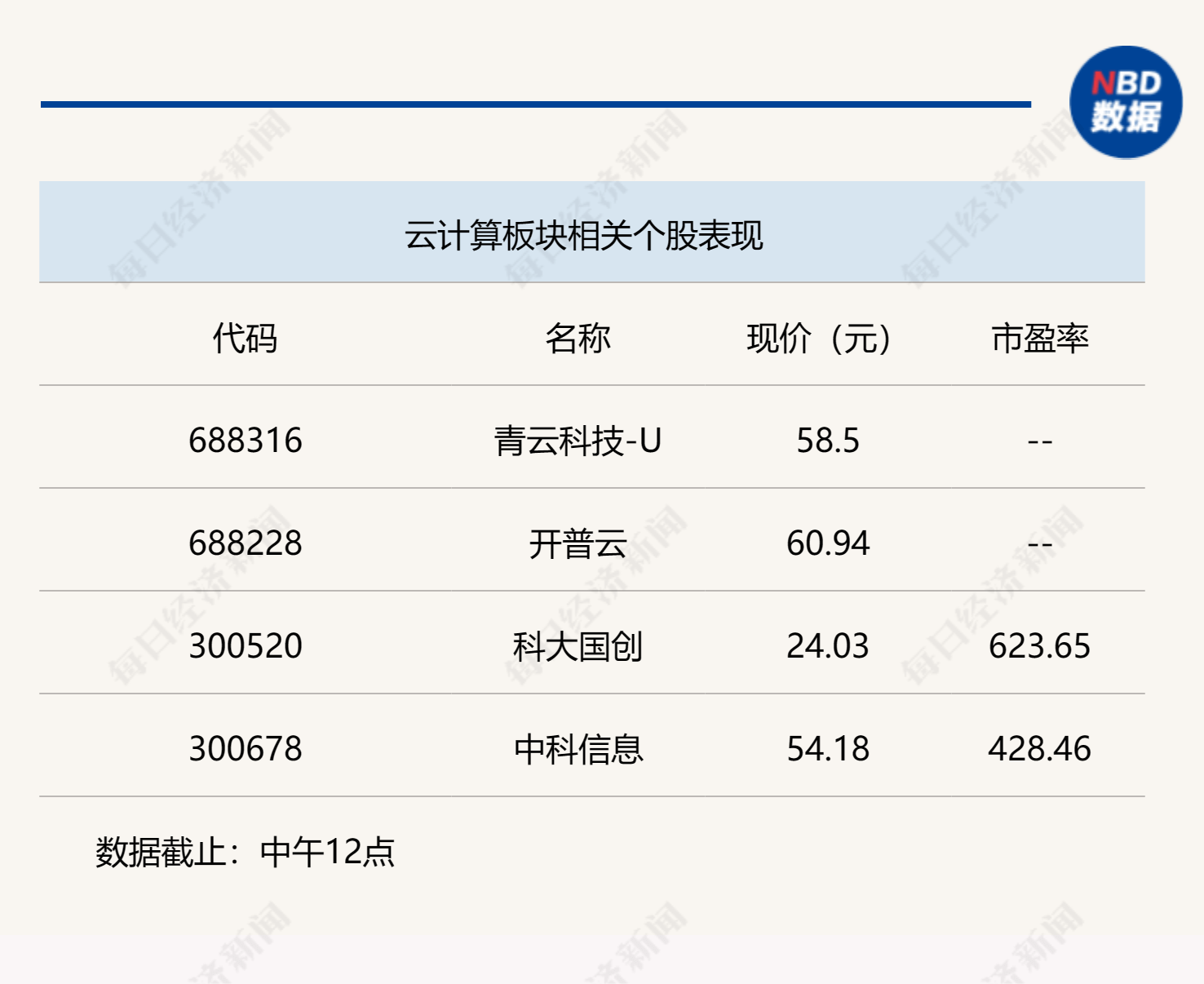

1. 清雲テクノロジー

同社は幅広いクラウドコンピューティングサービス能力を有しており、顧客のニーズに応じてプライベートクラウド、パブリッククラウド、ハイブリッドクラウドの導入ニーズに対応することができ、金融、教育、医療などの業界への導入が加速している。同社はまた、自社のサービス能力とテクノロジーに依存することも期待されています。先行者利益により、当社は引き続き優位な地位を強化し、将来の成長が期待できます。

2.キップ・クラウド

同社は四川省と協力して「デジタル人材」を創設し、四川省政務メタバースの新たな章の幕開けを支援した。ガバメントメタバースは、過去と未来を繋ぐ当社の中核事業であり、「サービス形態」「サービス体験」「サービス体験」を包括的にカバーする新世代のデジタルファイナンスプラットフォームとローコード開発環境構築プラットフォームを立ち上げます。 「サービスエントランス」、「サービスロケーション」、「サービスポータル」の5つの主要エリア。同時に、カーボンピーキング、カーボンニュートラル戦略、デジタルトランスフォーメーションの要件により、ビッグデータ、AIなどはエネルギー業界で広い市場スペースを有しており、同社はデジタルインテリジェンスソースの分野でのレイアウトを積極的に拡大しています。 Tianyi Datajuの買収による拡張を通じて拡張し、Kaipu Cloudテクノロジーシステムを改善し、デジタルインテリジェンスの戦略的開発を強化します。

3、HKUST 国荘

同社は長年にわたり通信事業者やエネルギーグループなどの大口顧客にデジタルトランスフォーメーションサービスを提供しており、幅広い潜在顧客層を抱えているため、エネルギーストレージ事業の拡大が期待できる。クラウドプラットフォームに関しては、同社は「プラットフォームサービス」モデルを活用してデジタル物流アプリケーションシナリオを革新し、デジタルETCやデジタルサプライチェーンサービスを荷主、物流会社、トラック運転手に提供し、同社の新たな成長ポイントを開拓している。

4.中科情報

OpenAI によれば、データは AI モデル最適化の原動力の 1 つであり、同社は CV モデルを幹線技術として使用し、スマートな政府業務などの細分化されたシナリオを導出する「汎用モデル固有シナリオ」モデルを採用しています。 、スマート製造、スマートシティなど、同社の主な顧客は中央政府機関、州政府機関、地方政府機関、地方自治体機関をカバーしており、後続のモデル反復用に大量の高品質データを蓄積しています。

日刊経済ニュース

以上が業界トレンド | 北米の大手企業によるクラウド コンピューティングの将来を見据えたアプリケーション側 AI の実装の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

Video Face Swap

完全無料の AI 顔交換ツールを使用して、あらゆるビデオの顔を簡単に交換できます。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7739

7739

15

1643

14

1397

52

1290

25

1233

29

15

1643

14

1397

52

1290

25

1233

29

クリエイティブプロジェクトのための最高のAIアートジェネレーター(無料&有料)

Apr 02, 2025 pm 06:10 PM

クリエイティブプロジェクトのための最高のAIアートジェネレーター(無料&有料)

Apr 02, 2025 pm 06:10 PM

この記事では、トップAIアートジェネレーターをレビューし、その機能、創造的なプロジェクトへの適合性、価値について説明します。 Midjourneyを専門家にとって最高の価値として強調し、高品質でカスタマイズ可能なアートにDall-E 2を推奨しています。

Meta Llama 3.2を始めましょう - 分析Vidhya

Apr 11, 2025 pm 12:04 PM

Meta Llama 3.2を始めましょう - 分析Vidhya

Apr 11, 2025 pm 12:04 PM

メタのラマ3.2:マルチモーダルとモバイルAIの前進 メタは最近、ラマ3.2を発表しました。これは、モバイルデバイス向けに最適化された強力なビジョン機能と軽量テキストモデルを特徴とするAIの大幅な進歩です。 成功に基づいてo

ベストAIチャットボットが比較されました(chatgpt、gemini、claude& more)

Apr 02, 2025 pm 06:09 PM

ベストAIチャットボットが比較されました(chatgpt、gemini、claude& more)

Apr 02, 2025 pm 06:09 PM

この記事では、ChatGpt、Gemini、ClaudeなどのトップAIチャットボットを比較し、自然言語の処理と信頼性における独自の機能、カスタマイズオプション、パフォーマンスに焦点を当てています。

ChatGpt 4 oは利用できますか?

Mar 28, 2025 pm 05:29 PM

ChatGpt 4 oは利用できますか?

Mar 28, 2025 pm 05:29 PM

CHATGPT 4は現在利用可能で広く使用されており、CHATGPT 3.5のような前任者と比較して、コンテキストを理解し、一貫した応答を生成することに大幅な改善を示しています。将来の開発には、よりパーソナライズされたインターが含まれる場合があります

トップAIライティングアシスタントは、コンテンツの作成を後押しします

Apr 02, 2025 pm 06:11 PM

トップAIライティングアシスタントは、コンテンツの作成を後押しします

Apr 02, 2025 pm 06:11 PM

この記事では、Grammarly、Jasper、Copy.ai、Writesonic、RytrなどのトップAIライティングアシスタントについて説明し、コンテンツ作成のためのユニークな機能に焦点を当てています。 JasperがSEOの最適化に優れているのに対し、AIツールはトーンの維持に役立つと主張します

最高のAI音声ジェネレーターの選択:レビューされたトップオプション

Apr 02, 2025 pm 06:12 PM

最高のAI音声ジェネレーターの選択:レビューされたトップオプション

Apr 02, 2025 pm 06:12 PM

この記事では、Google Cloud、Amazon Polly、Microsoft Azure、IBM Watson、DecriptなどのトップAI音声ジェネレーターをレビューし、機能、音声品質、さまざまなニーズへの適合性に焦点を当てています。

AIエージェントを構築するためのトップ7エージェントRAGシステム

Mar 31, 2025 pm 04:25 PM

AIエージェントを構築するためのトップ7エージェントRAGシステム

Mar 31, 2025 pm 04:25 PM

2024年は、コンテンツ生成にLLMSを使用することから、内部の仕組みを理解することへの移行を目撃しました。 この調査は、AIエージェントの発見につながりました。これは、最小限の人間の介入でタスクと決定を処理する自律システムを処理しました。 buildin

AVバイト:Meta' s llama 3.2、GoogleのGemini 1.5など

Apr 11, 2025 pm 12:01 PM

AVバイト:Meta' s llama 3.2、GoogleのGemini 1.5など

Apr 11, 2025 pm 12:01 PM

今週のAIの風景:進歩、倫理的考慮、規制の議論の旋風。 Openai、Google、Meta、Microsoftのような主要なプレーヤーは、画期的な新しいモデルからLEの重要な変化まで、アップデートの急流を解き放ちました