ジャイアンツがAIチップを「ラッシュ」! AMDはNvidiaと戦う

過去 6 か月の間に人工知能の波が押し寄せ、Nvidia は米国株式市場の数兆ドルクラブへの扉を開きました。

NVIDIA は、当初はゲーム グラフィックス コンピューティングのパイのシェアを獲得したいだけでしたが、20 年以上後に AI コンピューティングのリーダーとなり、AI サーバー チップ市場全体をほぼ独占するとは予想していませんでした。

かつて Intel がサーバー市場を独占していましたが、Nvidia の GPU はハイパフォーマンス コンピューティングにおいて CPU を上回っています。 Intelのチッププロセス技術はTSMCに比べて遅れており、その結果製品戦略は消極的となっている。 Nvidia はすでにはるかに先を行っており、AMD は Intel に追いつきつつあります。

NVIDIA の成功により、次世代チップの研究開発の方向性は、AI モデルをどのように深く統合するかにさらに重点が置かれています。これは、コンピューティング能力の向上にかかる高額なコストのほとんどが AI チップに起因するため、選択肢は GPU だけではありません。そのため、NVIDIA はモデル トレーニング チップを開発しており、エンドユーザーの主導的地位は間違いなく挑戦されることになり、Intel、AMD、Qualcomm などの企業が準備を進めています。

それでは、AI チップにおいて、次の NVIDIA は登場するのでしょうか?

01 AI チップは最初にしきい値を通過する必要があります

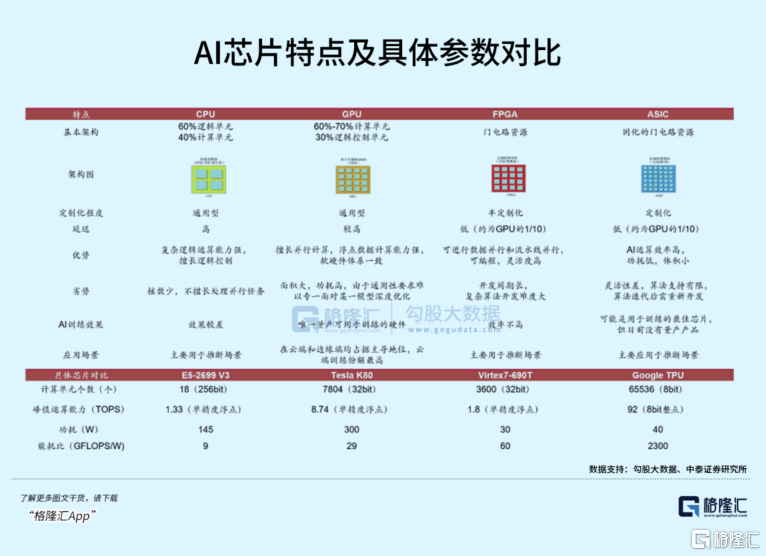

AI チップは、導入場所に応じてクラウド側、ターミナル側、エッジ側に分けることができ、さまざまなタスクに応じてトレーニング チップと推論チップに分けることもできます。モデルのトレーニングはデータ センターのクラウドで実行されます。チップは大量のデータ計算をサポートする必要がありますが、端末側とエッジ側のコンピューティング能力要件はわずかですが、NVIDIA がこの分野で優位に立っています。トレーニング チップは数多くありますが、推論には GPU よりも適したチップが不足することはありません。

さまざまなパフォーマンスを備えた特殊な AI チップには、GPU、ASIC、FPGA、NPU などがあり、それぞれのアーキテクチャ レベルの違いを反映しています。専用 AI チップは、専門分野において GPU に匹敵する能力を備えています。拡張性に欠けますが、汎用 GPU の方がより多くのことができるにもかかわらず、パフォーマンスと計算能力の点で汎用 GPU よりも優れています。

これは、機械学習の分野で CPU が放棄されるという元のロジックに戻ります。将来、GPU に影響を与える可能性のある新しいチップは登場しますか?

現在、世界中の大手メーカーはチップの製造に熱心に取り組んでいますが、自社で汎用チップを製造する必要はなく、自社の重要なビジネス方向に沿ってチップをレイアウトするだけです。

例えば、GoogleのTPUは畳み込みニューラルネットワークのアクセラレータ専用のASICを使用しており、国内のBaiduやAlibabaも自社開発チップに多大なエネルギーを費やしている。

長い間、専用プロセッサは GPU に対して実際には脅威を与えてきませんでしたが、これは主に市場能力、資本投資、およびムーアの法則によって形成される好循環に関係しています。

IDC のデータによると、2021 年の中国の AI チップ市場では、GPU が市場シェアの 89% を占め、NPU の処理速度は GPU の 10 倍で、市場シェアの 9.6% を占め、ASIC と FPGA はそれよりも小さいです。市場シェアはそれぞれ1%と0.4%です。

過去 30 年間、TSMC や Samsung などのウェーハ ファウンドリの台頭により、分業と専門化の傾向が形成され、機器や高度なプロセスの技術進歩により、Nvidia や Qualcomm などのチップ設計会社がそのスキルを発揮できるようになりました。大手テクノロジー企業は自社の製品やサービスを定義するためにチップを使用し始めており、特殊なチップ設計の土壌は肥沃であり、誰もがその恩恵を受けています。

競合他社の目から見ると、GPU は機械学習専用に設計されたチップではありません。その成功の理由は主に、チップの汎用性を向上させるフレームワーク ソフトウェア層の組み合わせによって形成される複雑なエコロジーによるものです。

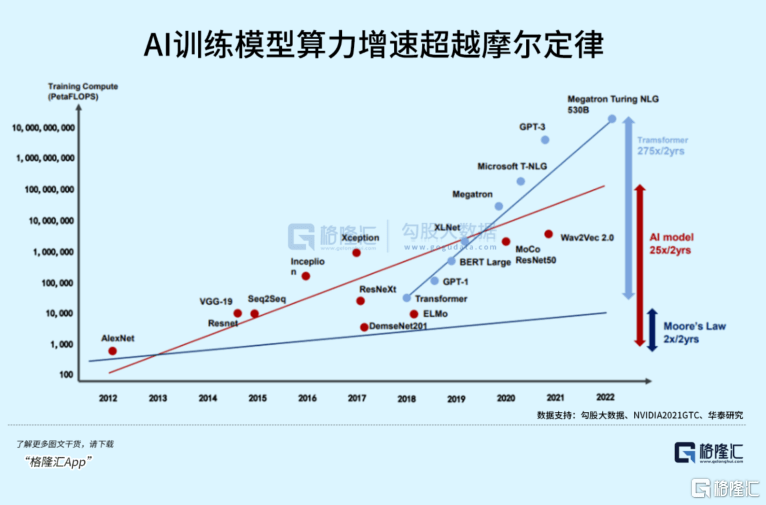

実際、 2012 年以来、頭部トレーニング モデルの計算能力需要は毎年 10 倍に増加しており、ムーアの法則に基づく計算能力の限界に近づいています。

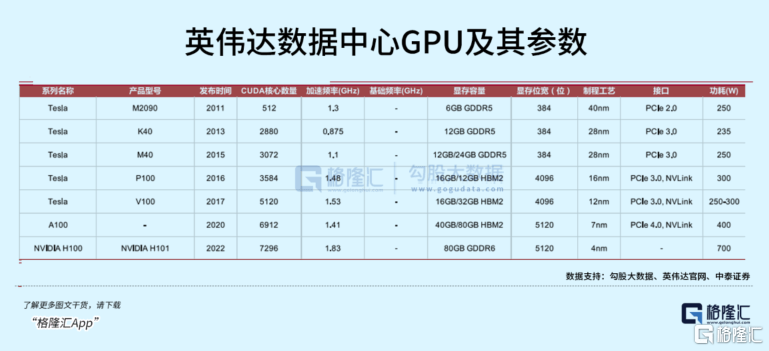

2011 年の Tesla M2090 以来、データセンター製品の GPU は、高性能トレーニング コンピューティングと AI トレーニング用の Volta、Ampere、Hopper などのアーキテクチャの更新と反復を続け、新世代の製品の発売速度を維持しています。浮動小数点の演算能力も 7.8 TFLOPS から 30 TFLOPS に増加し、ほぼ 4 倍に増加しました。

最新の H100 では、大型モデルのトレーニング時間が 1 週間から 1 日に短縮されました。

AI チップの分野における NVIDIA の高いシェアに基づいて、これまで AI モデルのトレーニングのためのコンピューティング能力の成長は主に NVIDIA の GPU シリーズによって支えられてきたと言えます。チップの出荷量が増加し、NVIDIA チップの開発コストの平準化が広がりました。

将来のコンピューティング能力のニーズと比較すると、汎用チップの技術的反復は最終的に遅くなり、この前進サイクルを実行することによってのみ、専用プロセッサーがコストの面で汎用チップに追いつくことができます。

しかし、難しいのは、専用プロセッサは市場セグメントのみに焦点を当てており、市場規模は汎用チップのユニットあたりのパフォーマンスの向上に比べて、時間がかかることが多いということです。ただし、コストを削減するために、AI がアプリケーション シナリオへの普及を加速するにつれて、専用 AI チップ、CPU、および GPU への支出も将来的には大幅に増加すると予想されます。

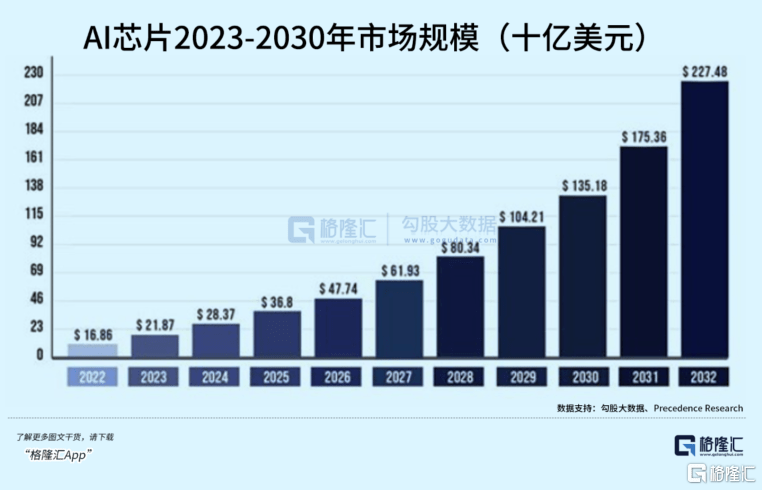

Precedence Research によると、世界の AI チップ市場規模は 2022 年に 168 億 6,000 万米ドルとなり、年率約 30% で成長し、2032 年までに約 2,274 億 8,000 万米ドルに達すると予想されています。

02 3つの家族が別々に昇進しますが、どのように互いに戦うことができますか?

今日の大規模モデル戦争では、NVIDIA のコンピューティング能力の独占が加速、強化されており、GPU の調達需要は TSMC と NVIDIA の予想を上回っており、供給が不足しているため、価格が上昇し、そのサイクルが続いています。

国内外のテクノロジー メーカーは、自社開発チップを選択するという一貫した姿勢を維持するか、他のチップ メーカーが NVIDIA と競争して新規供給を刺激し、チップのコストを削減するのを支援します。

MicrosoftがAMDのAIチップへの拡大に資金提供するためにAMDと協力し、製品コード名「Athena」チップでチップメーカーと協力しているというニュースにより、AMDは先月初めの日中取引で12%急騰した。 、しかしマイクロソフトは後にこのニュースを正式に否定した。

これは、Microsoft の PC オペレーティング システムと CPU における Intel の地位に相互に貢献した 1990 年代の「WINTEL」提携を思い出させます。現時点では、AMD が Intel の市場シェアに対する最も強力な脅威となっています。

昨年、コンピューター市場は大打撃を受け、エンタープライズサーバーと家庭用電化製品の両方の分野での低迷により、CPU 出荷は 21% 減と 19% 減となり、ここ 30 年以上で最大の落ち込みを引き起こしました。それぞれ。

主要事業には弱気の兆しが見えているものの、業界の競争環境は再び大きな変化を遂げている。

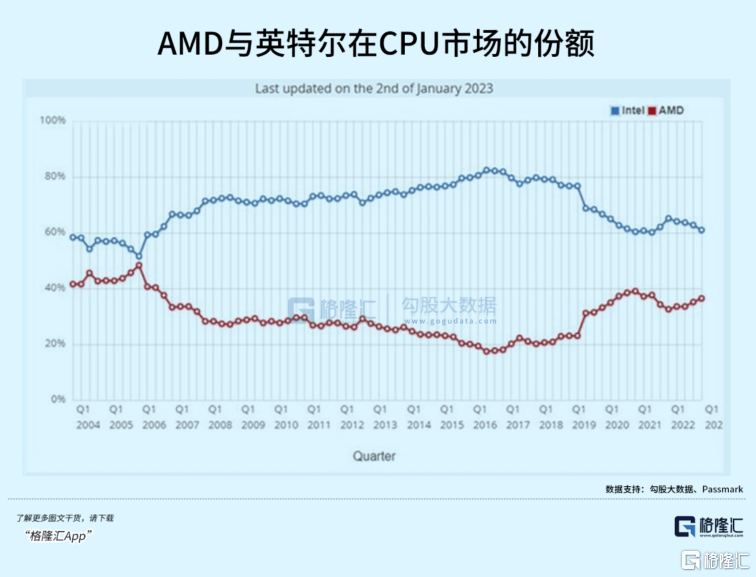

Passmark データモニタリングによると、データセンター市場では、AMD のシェアが昨年 20% に急上昇し、Intel のシェアの 10% 近くを奪いました (2022 年には 70.77%)。今年 1 月 2 日の時点で、AMD は再び 40% に近づいています。 .%、2004 年のレベルに戻ります。

AMD がそれを追求できた理由は、一方では TSMC の力に依存して製品ポートフォリオを継続的に最適化し、昨年データセンターで使用される EPYC Milan プロセッサの採用率を高めてきたからです。この事業収益は 64% 増加しました。

もう一方の側面は、競合他社の不適切な戦略的決定に関連しています。 Intel の CPU におけるイノベーションは枯渇しており、過去 10 年間にわたって主導的な地位を維持してきた Intel の製品機能は、競合他社と比較して大幅に低下しました。

Apple がインテルに初代 iPhone 用の携帯電話用 CPU の開発を求めたとき、CEO のポール・オッテリーニは、そのオファーが低すぎるという理由で拒否しました。

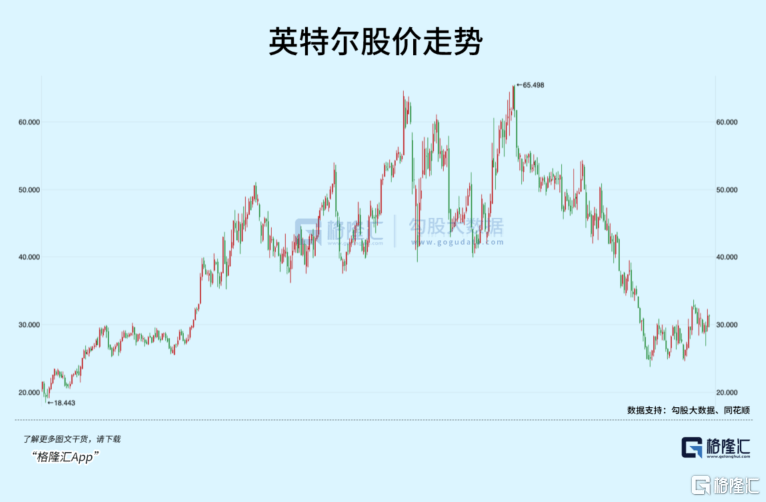

戦略的ビジョンの欠如に加えて、製品の発売計画も常に遅れています。インテルは古い IDM 時代の老人であり、現在では TSMC とサムスンが高度なプロセスの反復を主導し、継続的なアップグレードの基盤となっています。インテル自体のプロセス技術の後進性が製品アップデートのペースに悪影響を及ぼしており、これは「歯磨き粉を絞り出す」ような追加機能です。 2021年の最高値以来、市場価値は半分以下に下落した。

一方、AMDは製品カテゴリーを拡大し、コスト効率の高い戦略を追求しており、ATIとXilinxを相次いで買収し、CPU+GPU+FPGAを同時に買収した初のチップメーカーとなった。 2018年にAMDは初めてPC側のCPUプロセスを追い抜き、2019年にはTSMCと提携して7nmへの躍進を先導し、サーバーでもプロセス超えを達成した。昨年、その市場価値はインテルを上回りました。

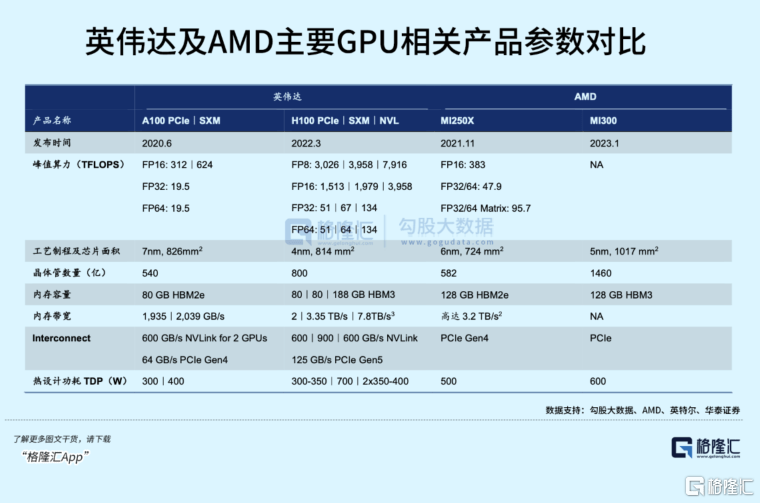

少し前に、AMD は CPU+GPU デュアル アーキテクチャを組み合わせた Instinct MI 300 を発売し、AI トレーニング エンドに正式に参入しました。このチップは仕様とパフォーマンスの点で NVIDIA の Grace Hopper を直接ベンチマークします。

これは、AMD 経営陣が戦略的焦点として AI を強調した後の重要な動きです。NVIDIA とは異なり、AMD は、AI と真っ向から競争する場合、競争力のあるチップ マトリックスの構築に焦点を当てています。クラウド ベンダーのデータセンターからの普及が進み、今年の第 4 四半期にはその量が増加し始めると予想されます。

実は、この 2 つの CPU 巨人が Nvidia を無視して戦っていたわけではありませんが、結局追いつくことができませんでした。

インテルは2015年以来、Altera、Mobileye、Nervanaなどの多数の人工知能企業を買収するために巨額の資金を費やしてきましたが、その結果はビジネスにあまり役立たず、むしろこれらの企業を育てているようなものです。そして宝くじが当たるのを待っています。

IntelもNvidiaに匹敵するGPUの発売を計画していましたが、計画は遅れています。

2021年、Intelはデータセンター向けのコードネーム「Ponte Vecchio」というフラッグシップGPUを発表したが、納入は遅れ続けた。後継としてx86 CPUとXe GPUを組み合わせたFalcon Shores GPUも2025年に延期された。

NVIDIA の成功は単に優れたハードウェアによるものではないのは事実です。これまでのハードウェア分野での先頭に立った Intel の歩みとは異なり、NVIDIA の GPU アーキテクチャは 2 年間の進化速度を維持し、ユニバーサル コンピューティング フレームワークによってソフトウェア エコロジカル バリアを構築してきました。

チップ開発のプロセスでは、標準を定義する勝者が有力な企業となることがよくあります。NVIDIA と競争するには、費用対効果が不可欠であり、エコシステムも同様に重要です。 AI の進歩を促進するコンピューティング能力の開発も、これらのメーカーによる相互の競争と追い越しに依存しています。

これらの点では、AMD、Intel、または他の後発メーカーのいずれであっても、まだ長い道のりがあります。

以上がジャイアンツがAIチップを「ラッシュ」! AMDはNvidiaと戦うの詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7480

7480

15

1377

52

77

11

19

33

15

1377

52

77

11

19

33

カーソルAIでバイブコーディングを試してみましたが、驚くべきことです!

Mar 20, 2025 pm 03:34 PM

カーソルAIでバイブコーディングを試してみましたが、驚くべきことです!

Mar 20, 2025 pm 03:34 PM

バイブコーディングは、無限のコード行の代わりに自然言語を使用してアプリケーションを作成できるようにすることにより、ソフトウェア開発の世界を再構築しています。 Andrej Karpathyのような先見の明に触発されて、この革新的なアプローチは開発を許可します

2025年2月のトップ5 Genai発売:GPT-4.5、Grok-3など!

Mar 22, 2025 am 10:58 AM

2025年2月のトップ5 Genai発売:GPT-4.5、Grok-3など!

Mar 22, 2025 am 10:58 AM

2025年2月は、生成AIにとってさらにゲームを変える月であり、最も期待されるモデルのアップグレードと画期的な新機能のいくつかをもたらしました。 Xai’s Grok 3とAnthropic's Claude 3.7 SonnetからOpenaiのGまで

オブジェクト検出にYolo V12を使用する方法は?

Mar 22, 2025 am 11:07 AM

オブジェクト検出にYolo V12を使用する方法は?

Mar 22, 2025 am 11:07 AM

Yolo(あなたは一度だけ見ています)は、前のバージョンで各反復が改善され、主要なリアルタイムオブジェクト検出フレームワークでした。最新バージョンYolo V12は、精度を大幅に向上させる進歩を紹介します

ChatGpt 4 oは利用できますか?

Mar 28, 2025 pm 05:29 PM

ChatGpt 4 oは利用できますか?

Mar 28, 2025 pm 05:29 PM

CHATGPT 4は現在利用可能で広く使用されており、CHATGPT 3.5のような前任者と比較して、コンテキストを理解し、一貫した応答を生成することに大幅な改善を示しています。将来の開発には、よりパーソナライズされたインターが含まれる場合があります

Google' s Gencast:Gencast Mini Demoを使用した天気予報

Mar 16, 2025 pm 01:46 PM

Google' s Gencast:Gencast Mini Demoを使用した天気予報

Mar 16, 2025 pm 01:46 PM

Google Deepmind's Gencast:天気予報のための革新的なAI 天気予報は、初歩的な観察から洗練されたAI駆動の予測に移行する劇的な変化を受けました。 Google DeepmindのGencast、グラウンドブレイク

chatgptよりも優れたAIはどれですか?

Mar 18, 2025 pm 06:05 PM

chatgptよりも優れたAIはどれですか?

Mar 18, 2025 pm 06:05 PM

この記事では、Lamda、Llama、GrokのようなChatGptを超えるAIモデルについて説明し、正確性、理解、業界への影響における利点を強調しています(159文字)

クリエイティブプロジェクトのための最高のAIアートジェネレーター(無料&有料)

Apr 02, 2025 pm 06:10 PM

クリエイティブプロジェクトのための最高のAIアートジェネレーター(無料&有料)

Apr 02, 2025 pm 06:10 PM

この記事では、トップAIアートジェネレーターをレビューし、その機能、創造的なプロジェクトへの適合性、価値について説明します。 Midjourneyを専門家にとって最高の価値として強調し、高品質でカスタマイズ可能なアートにDall-E 2を推奨しています。

O1対GPT-4O:OpenAIの新しいモデルはGPT-4Oよりも優れていますか?

Mar 16, 2025 am 11:47 AM

O1対GPT-4O:OpenAIの新しいモデルはGPT-4Oよりも優れていますか?

Mar 16, 2025 am 11:47 AM

OpenaiのO1:12日間の贈り物は、これまでで最も強力なモデルから始まります 12月の到着は、世界の一部の地域で雪片が世界的に減速し、雪片がもたらされますが、Openaiは始まったばかりです。 サム・アルトマンと彼のチームは12日間のギフトを立ち上げています