次の破壊的製品であるロボット産業がなぜそれほど重要なのでしょうか? --ロボット産業ETF上場

工業情報化部は11月2日、「ヒューマノイドロボットの革新と開発に関する指導意見」を発表し、ロボット産業は大きな政策計画を打ち出し、市場の熱狂も高まった。人型ロボットは、人工知能、ハイエンド製造、新素材などの先進技術を統合していると述べられていますが、 は、コンピューター、スマートフォン、新エネルギー自動車に次ぐ破壊的な製品となることが期待されており、人間の生産と生産を大きく変えるでしょう。ライフスタイルと世界の再構築、産業の発展パターン。

特に長期計画の観点から、「指導意見」では、3 か年計画のスケジュールと 5 か年見通しに基づいて、人型ロボットの戦略的展開を策定し、開発目標を明確にしました。 2025年までに完成機の量産を実現し、2027年には安全・安心な産業チェーン・サプライチェーンシステムを確立します

このような状況の中、11月16日にロボット産業ETF(159551)が無事上場されました!

なぜロボット産業はこれほど注目されているのでしょうか?

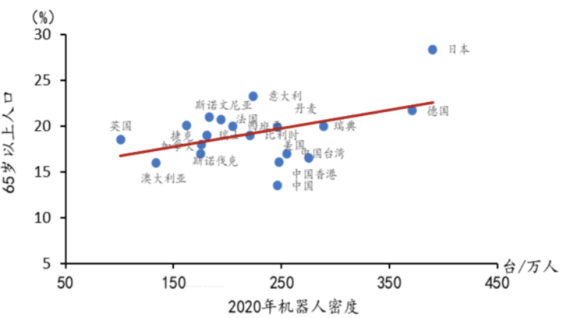

まず第一に、人口の高齢化に伴い、機械は避けられない選択肢となっています。先進国の経験から判断すると、高齢化の度合いが高まるほど、機械が人間に取って代わる度合いが高くなります。国際ロボット連盟(IFR)のデータによると、2020年のスウェーデンのロボット密度は289台/1万人、ドイツは371台/1万人、日本は390台/1万人でした。

書き直された内容: データソースは IFR および Guotai Junan です

高齢化の加速に伴い、中国におけるロボットの普及率も大幅に増加しています。私の国の総人口に占める 15 ~ 64 歳の生産年齢人口の割合は、2010 年に 74.5% に達した後、低下し始めました。ロボットの密度は、10 台/1 万人から 322 台/1 万人へと急速に増加し始めました。 2021 年には世界最高のロボットのランキングにランクイン。密度の国ランキング。人的資源を機械に置き換えることは、将来的には長期的な発展トレンドとなるでしょう。

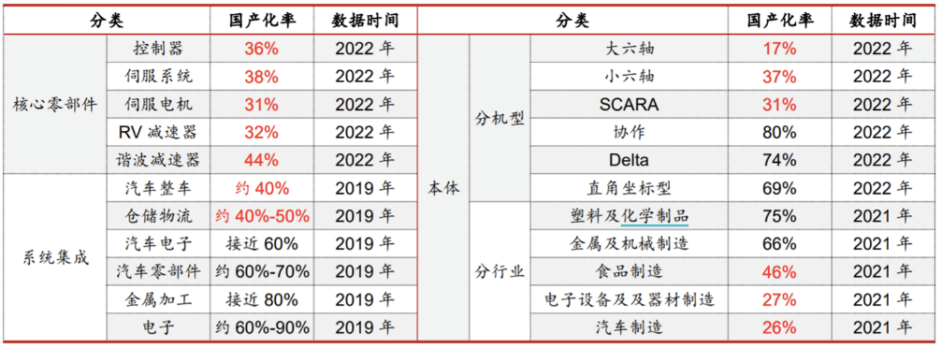

書き直す必要があるのは、現在の中国のロボット産業、特にコアリンクにおいては、国内生産の割合が依然として低く、それが産業チェーン全体の発展を制限しているということです。近年、政府の政策指導のもと、産業用ロボットの国内生産比率は増加の一途をたどっています。しかし、中核3部品である6軸ロボットやスカラロボットの製造分野では、国内生産比率はいまだ50%にも満たない。一方、自動車、倉庫、物流の分野では、システムインテグレーションの国産比率も低いです。

自動車製造やエレクトロニクスなどの伝統的な産業における家庭用ロボットの普及率はまだ低いです。一般的に、ロボット産業の現地化率には改善の余地が大きく、これらの分野はいずれもハイエンドの開発方向です。

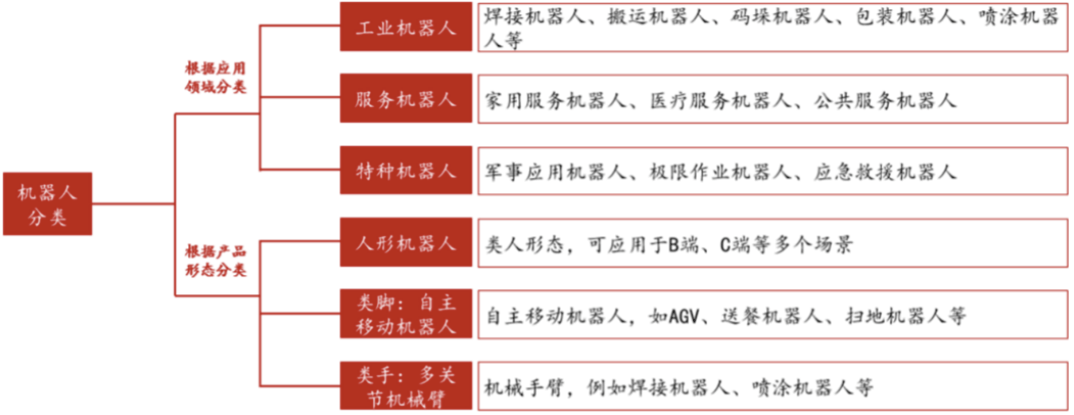

投資の観点から見ると、ロボット工学は長期的な成長分野です。さまざまな応用分野に応じて、ロボットは産業用ロボット、サービス用ロボット、特殊ロボットに分類できます。

元の意味を変更する必要はありません。書き換える必要がある内容は次のとおりです。 データ ソース: 中国電子工業協会、中泰証券

元の意味を変更する必要はありません。書き換える必要がある内容は次のとおりです。 データ ソース: 中国電子工業協会、中泰証券

中国電子協会とIFRのデータによると、2021年の産業用ロボット、サービスロボット、特殊ロボットの世界市場規模は、それぞれ175億米ドル、172億米ドル、82億米ドルとなる見込みです。産業用ロボットの市場規模の年平均成長率は2022年から2024年まで9%、サービスロボットと特殊ロボットの市場規模の年平均成長率はそれぞれ16%と18%と予想されています。

2022 年から 2024 年にかけて、我が国の産業用ロボット市場の規模は年平均 15% の成長率で成長し続け、サービス ロボットおよび特殊ロボット市場の成長率はそれぞれ25%と24%。私の国の3種類のロボット市場の成長率は世界レベルよりも高いです

マスク氏は、テスラ オプティマスが量産を開始し、今後 3 ~ 5 年以内に発売され、新たな成長ラウンドの焦点になると予想しています。テスラは、24 年以内に自社の生産工場をこの人型ロボット産業に専念する予定です

産業用ロボットと比較して、ヒューマノイド ロボットはさまざまな現実のシナリオに適応できるため、ロボットの規模を拡大し、コストを削減できます。 MarketsandMarkets が 2023 年 7 月に発表したレポートによると、人型ロボット市場は 2023 年の 18 億米ドルから 2028 年には 138 億米ドルに成長し、年平均成長率は 50% になると予想されています。感染拡大の段階では、国内の産業チェーンのすべてのつながりが急速な発展をもたらすと予想されます。

市場調査会社 Markets and Markets と Caitong Securities のデータによると、世界の人型ロボット市場の規模は数十億ドルに達すると予想されており、将来の開発傾向も同様です

人工知能の大型モデルは昨年から人気があり、将来的にはロボットと組み合わせて、ロボット知能のプロセスを加速します。ロボットが実行できるタスクはますます複雑になり、ロボットの自律性は高まり続け、使用の敷居は低くなり、その適用分野は徐々に拡大し、生産効率は徐々に向上します。したがって、人型ロボットの需要の問題点は徐々に解決されるでしょう

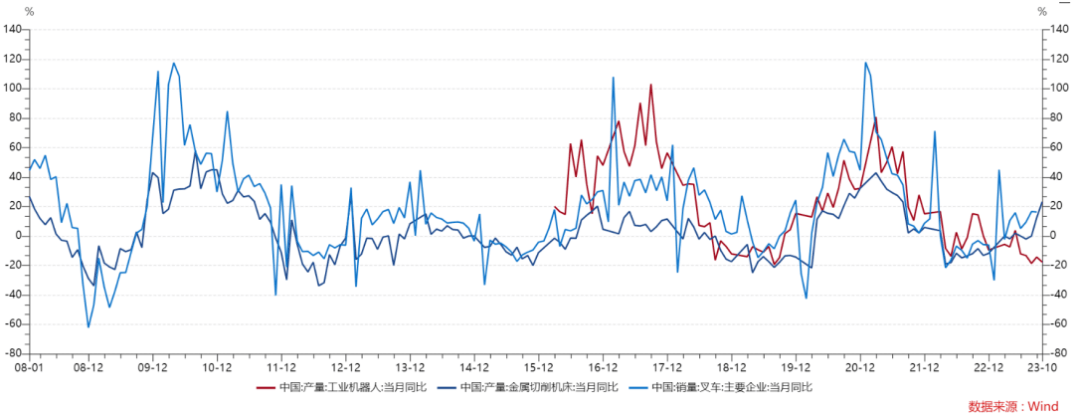

ロボット業界は徐々に上昇サイクルを迎えているのかもしれません。一般機械業界は短期的には3~4年周期の変動があります。金属切削工作機械、フォークリフト、産業用ロボットなどはすべて一般機械装置です。最後のサイクルは 2019 年の第 3 四半期頃に始まり、2021 年の第 1 四半期にピークに達しました。歴史サイクルの法則によれば、川下製造業の回復に伴い、産業用ロボットが新たな上昇サイクルを迎える可能性があると推測されています

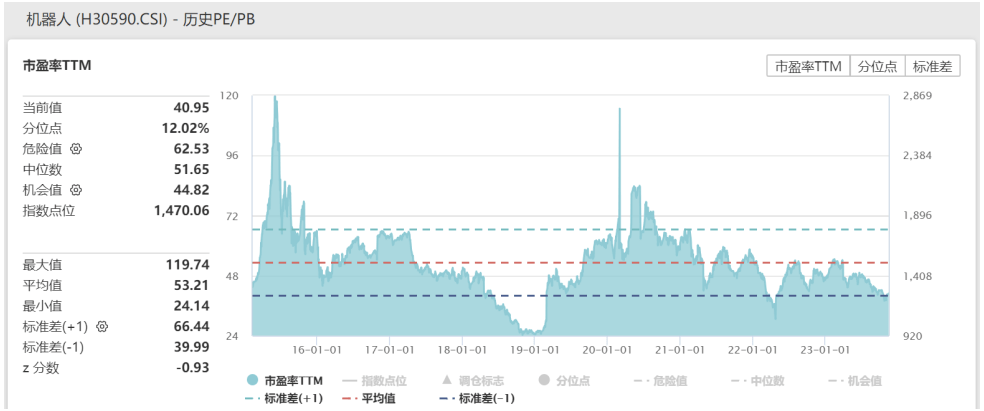

2023 年 11 月 15 日の時点で、CSI ロボット指数の PE 評価額は 40.95 倍で、これは歴史的な 12.05% パーセンタイルに相当します。 2021年以降、輸送コストの上昇、原材料価格の上昇、下流需要の低迷を背景に、ロボット産業の評価額は大幅に下落した。

製造業の回復に伴い、製造業の収益性は低下し、中小企業はより大きなクリア圧力に直面することになる。規模効果を背景に有力上場企業の収益の変曲点が注目されるとともに、指数の評価には修正の余地も大きい。 Wind のコンセンサス予想によると、2023 年と 2024 年の同指数の収益予測成長率はそれぞれ 51.95% と 29.96% です

このコンテンツのソースは Wind です。

バリュエーションは歴史的低水準にあり、高い成長の見通し、短期的な政策刺激、景気回復への期待もあります。これに興味のある友人は、11 月 16 日に上場されるロボット産業 ETF (159551) に注目してください。リスク警告:

投資家は、通常の定額資金投資と一括引き出しなどの貯蓄方法の違いを十分に理解する必要があります。定期定額投資は、投資家を長期投資と平均投資コストに導くことができるシンプルで簡単な投資方法です。しかし、定期的な定額投資は、ファンド運用特有のリスクを完全に回避できるものではなく、投資家の収益を保証するものではなく、また、貯蓄に代わる同等の資金管理手法ではありません。

株式ETF/LOFファンドはいずれも期待リスク・期待リターンが高い証券投資ファンドであり、ハイブリッド・ファンド、債券ファンド、マネー・マーケット・ファンドと比較して期待リターンおよび期待リスク水準が高くなります。科学技術イノベーション委員会とGEMの株式に投資されるファンド資産には、投資対象、市場システム、取引ルールの違いなどから生じる固有のリスクが存在しますので、投資家の皆様は十分にご注意ください。

セクター/ファンドの短期的な騰落は、記事の分析や見解の補助資料として参考としてのみ使用されており、ファンドのパフォーマンスを保証するものではありません。

記事内で言及されている個別銘柄の短期的なパフォーマンスは参考目的のみであり、銘柄を推奨するものではなく、またファンドのパフォーマンスを予測または保証するものでもありません。

上記の意見は参照のみを目的としており、投資アドバイスやコミットメントを構成するものではありません。関連するファンド商品を購入する必要がある場合には、投資家適合性管理に関する関連規定に留意し、事前にリスク評価を実施し、ご自身のリスク許容度に基づいて、リスクレベルに見合ったファンド商品をご購入ください。ファンドにはリスクがありますので、慎重に投資してください

日刊経済ニュース

以上が次の破壊的製品であるロボット産業がなぜそれほど重要なのでしょうか? --ロボット産業ETF上場の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7540

7540

15

1380

52

83

11

21

86

15

1380

52

83

11

21

86

国内初!浙江ロボット工業集団、垂直離着陸固定翼UAVロボット自動バッテリー交換システムを発売

Sep 02, 2023 pm 06:37 PM

国内初!浙江ロボット工業集団、垂直離着陸固定翼UAVロボット自動バッテリー交換システムを発売

Sep 02, 2023 pm 06:37 PM

8月25日、余姚ロボットタウンで国内初の垂直離着陸固定翼UAV「ロボット自動交換機ネスト」新製品発表会と「中国・寧波の科学技術イノベーション」UAV産業動向共有会議が成功裡に開催された。寧波科学技術協会と余姚科学技術協会の指導のもと、浙江省ロボット産業グループが主催し、革新的な技術のデモンストレーションと業界の発展動向について共同で議論しました。共催者には、Beijing Yuandu Internet Technology Co., Ltd.、Guangzhou Jizhen Intelligent Technology Co., Ltd.、Zhejiang Tus-Tech Innovation Group、Ningbo Tus-Tech Park Development Co., Ltd.が含まれます。このイベントの目的は、業界交流プラットフォームを構築し、ドローン業界の最新イノベーションを総合的に展示し、その幅広い応用を促進し、業界の質の高い発展をサポートすることです。

「身体化されたインテリジェンス」がロボット産業を爆発させています。Jueying Lite3/X20 四足ロボットの特別な点は何ですか?

Jul 13, 2023 pm 08:49 PM

「身体化されたインテリジェンス」がロボット産業を爆発させています。Jueying Lite3/X20 四足ロボットの特別な点は何ですか?

Jul 13, 2023 pm 08:49 PM

ロボット講堂ニュース: 7 月 6 日、Yunshen Technology は世界人工知能会議で 4 脚ロボット Jueying Lite3 と産業グレード Jueying X20 ロボットを発表しました。 AGIの急速な台頭を受けて、Yunshen Technologyは四足ロボット製品にもAI技術を導入しました。製品面では、雲深科技のJueyingシリーズ四足ロボット、Jueying Lite3四足ロボットが今年3月に発売され、高精度アブソリュートエンコーダと軽量シャーシを統合設計し、7.5kgの重量を連続稼働することができます。徒歩90分で最大航続距離は5kmに達します。 WAIC2023の聴衆はJueying Lite3を視聴しました.Jueying Lite3は教育および科学研究トラックを指向しており、製品設計の初期段階で開発者のニーズを十分に考慮し、RTを含むサービスを提供しています。

【トレンドウィークリー】世界のロボット産業発展動向:バイオニック四足歩行ロボット市場が成熟するには3~5年かかる

Nov 06, 2023 pm 12:33 PM

【トレンドウィークリー】世界のロボット産業発展動向:バイオニック四足歩行ロボット市場が成熟するには3~5年かかる

Nov 06, 2023 pm 12:33 PM

ロボット産業は急速に成長しています。科学技術の進歩や人工知能の発展に伴い、製造業、サービス業、農業、物流、警備、教育などさまざまな分野でロボットの活用が進んでいます。ロボット産業の発展の可能性は膨大です。技術の継続的な進歩と応用シナリオの拡大により、ロボットはより多くの分野で重要な役割を果たし、人々の生産と生活にさらなる利便性と利益をもたらすでしょう。世界の産業チェーンの発展を綿密に追跡することで、Qianzhan はユーザー向けにコアとなる世界的な業界情報を毎週選択し、「将来を見据えた業界動向週報」 - ロボット工学を作成し、ユーザーが業界発展の新たなトレンドを把握できるように支援したいと考えています。

工業情報化省が発表した最新文書: 人型ロボットは次の破壊的製品となるのか?

Nov 03, 2023 am 08:41 AM

工業情報化省が発表した最新文書: 人型ロボットは次の破壊的製品となるのか?

Nov 03, 2023 am 08:41 AM

工業情報化部は11月2日、ヒューマノイドロボット産業の質の高い発展を促進し、新たな人材を育成するため、「ヒューマノイドロボットの革新と開発に関する指導意見」(以下「意見」という)を発表した。高品質の生産性を実現し、新しい工業化を高レベルで推進し、現代産業システムの構築を強力にサポートします。人工知能、ハイエンド製造、新素材などの先進技術を統合したヒューマノイドロボットは、コンピューター、スマートフォン、新エネルギー自動車に次ぐ破壊的な製品となることが期待されています。ヒューマノイドロボット産業の質の高い発展を促進するために、「意見書」は、主要な技術的ブレークスルー、主要製品の育成、シナリオ適用の拡大、および産業エコロジーの創造に関して具体的な取り決めを行った。 」は、2025年までに人型ロボット革新システムの初期確立、「脳、小脳、四肢」などの多くの主要技術におけるブレークスルーを提案しました。

ロボット業界の巨人が重大ニュースを発表しようとしており、その業績は倍増すると予想されており、明日は世界最高峰のカンファレンスが開催されます!

Aug 16, 2023 pm 05:17 PM

ロボット業界の巨人が重大ニュースを発表しようとしており、その業績は倍増すると予想されており、明日は世界最高峰のカンファレンスが開催されます!

Aug 16, 2023 pm 05:17 PM

ロボットは製造分野で真珠として賞賛されており、世界的な技術革命と産業革命の新たな段階の重要な原動力となっている。世界ロボット会議は2023年8月16日に北京市政府、工業情報部の主催で開催される世界ロボット会議は22日、北京北仁宜創国際会議展示センターで開催され、6つの主要フォーラムと関連活動が開催されることがわかっている。国内外の政府、産業界、学界、研究分野からのゲストがロボット分野の最先端について議論し、開発動向について深く議論します。同時に、この会議ではロボット博覧会も開催され、140社以上が「第14次5カ年計画」によって強化された約600点のロボット製品を展示し、実質的な成長余地を提供する予定である。ロボット業界の中心的存在であり、業界への投資を増やし続けています。

ロボット産業への潜在的な投資価値を明らかにする、次の数兆ドル市場はどこでしょうか?

Nov 24, 2023 pm 05:21 PM

ロボット産業への潜在的な投資価値を明らかにする、次の数兆ドル市場はどこでしょうか?

Nov 24, 2023 pm 05:21 PM

2023 年を通じて資本市場から最も注目を集めるセクターはテクノロジーである可能性があり、ロボットもその中に含まれます。例えば、ロボットETF(159770)は2023年11月23日14時42分時点で1%を超える上昇となっており、10月末以来の大幅な上昇となり市場の注目を集めています。人型ロボットの導入が加速するにつれ、私たちのロボットに対する想像力は徐々に広がっています。それでは、ロボット産業は現在どのような触媒を受けており、将来的にはどのような想像の余地があるのでしょうか?ロボット業界は最近どのような触媒を受けましたか?工業情報化部が11月初旬に「ヒューマノイドロボットの革新と開発に関する指導意見」を発表して以来、ヒューマノイドロボット分野の活動頻度は増加し続けている。オプティマスは11月に歩行テストを実施し、より多くの人型マシンが登場すると予想されている

次の破壊的製品であるロボット産業がなぜそれほど重要なのでしょうか? --ロボット産業ETF上場

Nov 18, 2023 pm 03:33 PM

次の破壊的製品であるロボット産業がなぜそれほど重要なのでしょうか? --ロボット産業ETF上場

Nov 18, 2023 pm 03:33 PM

11月2日、工業情報化部は「ヒューマノイドロボットの革新と開発に関する指導意見」を発表し、ロボット産業は大きな政策計画を打ち出し、市場の熱気も高まった。人型ロボットは、人工知能、ハイエンド製造、新素材などの先進技術を統合し、コンピューター、スマートフォン、新エネルギー自動車に次ぐ破壊的製品として期待されており、人間の生産やライフスタイルを大きく変え、再構築するだろうと述べられています。世界的な産業発展パターン。特に長期計画の面では、「指導意見」では、3ヵ年計画と5ヵ年見通しのスケジュールに沿って、人型ロボットの戦略的展開を策定し、開発目標を明確にした。 2025年までに機械全体の量産化を実現し、2027年には安全・安心な産業チェーン・サプライチェーンシステムを確立します。この場合、ロボット産業ETF(1)

Dogecoin ETFはいつリリースされますか?

Mar 28, 2025 pm 03:45 PM

Dogecoin ETFはいつリリースされますか?

Mar 28, 2025 pm 03:45 PM

2025年3月現在、Dogecoin ETFは承認されていません。1)大規模な機関が申請を提出していない、2)SECは高揮発性の暗号通貨について慎重です。マスクの傾向、7)Dogecoin Futures ETFまたは海外交換を考慮することができ、SEC、Crypto Media、Doge Community Trendsに注目を集め続けることをお勧めします。