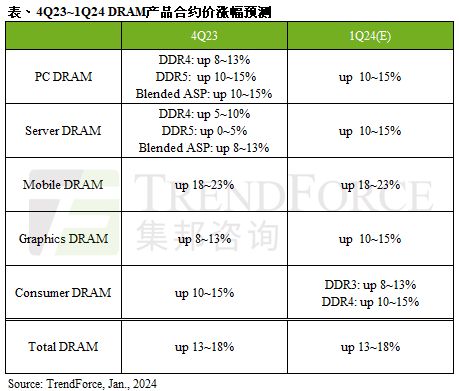

このサイトの 1 月 9 日のニュースによると、TrendForce は最近レポートを発表し、世界の DRAM 契約価格は 2024 年の第 1 四半期に前月比 13 ~ 18% 上昇し、モバイル DRAM が引き続きリードすると予測しています。増加。

TrendForce の報告によると、元のメーカーは 2024 年の需要見通しはまだ不透明であり、需要と供給のバランスを維持するために引き続き生産を削減する必要があると考えているとのことです。メモリ業界。

このサイトには、DRAM に関する次の情報が添付されています。

DDR5 の注文需要が満たされていないため、一方で、購入者は DDR4 の価格が今後も上昇すると予想しており、購入を継続する勢いとなっていますが、マシンモデルが段階的に DDR5 にアップグレードされているため、DDR4 ビットの購入量は必ずしも拡大するとは限りません。

しかし、DDR4とDDR5の販売価格はまだ元のメーカーの目標に達しておらず、買い手は第1四半期の継続的な値上げをまだ受け入れることができるため、PC DRAM全体の契約価格は四半期ごとに上昇すると予想されます。このうち、DDR5 の増加率は DDR4 よりもわずかに高くなります。

昨年、バイヤーが DDR4 の廃止の加速に注力したため、2023 年の第 4 四半期の DDR5 在庫の割合は、以前と比べて約 40% に上昇しました。市場の普及率は 20 ~ 25% であり、市場の需要がまだ完全に実現されていないことは明らかです。

しかし、純正メーカーは収益性を改善するためにDDR4の供給量を削減し続け、DDR5の生産量を大幅に増やしており、その結果、サーバーDRAMの契約価格は2024年第1四半期には前四半期比10~15%に拡大することになります。 。

ただし、一部の純正メーカーが早期に価格交渉を行ったため、昨年第4四半期の契約価格基準が高くなり、2024年第1四半期の一部メーカーの価格上昇率は約8~13%となった。毎月。

契約価格は依然として歴史上比較的低い水準にあるため、買い手は安全で比較的低価格の在庫レベルを確立し続けることを好み、購入を増やし続けています。そのため、最初のモバイル DRAM 需要は第 3 四半期も衰えることなく続きました。

バイヤーの積極的な購入により需給が逼迫しているが、スマートフォン市場の先行きが不透明なため、純正メーカーはフル生産再開を急ぐことはできない。

一方、半導体の製造プロセスは長時間を要し、需給逼迫は短期的には緩和されにくいため、純正メーカーの価格上昇に有利となります。

したがって、第 1 四半期のモバイル DRAM の契約価格は前月比 18 ~ 23% 程度上昇すると予想され、前月比上昇の可能性も否定できません。市場の寡占構造やブランド顧客のパニック的な価格追求により拡大する可能性がある。

継続的な上昇傾向で購入者が買いだめを続ける中、主流仕様の GDDR6 16Gb に対する需要は依然として強く、購買心理は一般的に増加を喜んで受け入れます。第 1 四半期のグラフィックス DRAM 契約価格は四半期ごとに約 10 ~ 15% 上昇したと推定されています。

TrendForce TrendForce は、グラフィックス DRAM には短期的には価格が下落する兆候がないと観察しています。現在の出荷の勢いは主に購入者の事前在庫によって推進されています。さらに、グラフィックス DRAM は市場の浅い製品であるため、特別な製品です。今後の端末消費に注意が必要だが、エレクトロニクス製品の販売勢いは維持できるのか?

元メーカーが契約価格を大幅に引き上げたことで、買い手には事前の商品準備が促され、購買意欲が高まった。ただし、第 1 四半期は業界の閑散期に当たるため、端末販売が低迷した場合には、バイヤーによる事前の買いだめ戦略により在庫が増加することが予想されます。

元のメーカーは一般に、2024 年には HBM と DDR5 の普及が四半期ごとに拡大するため、利益率の低い DDR4 の生産能力が圧迫され、品不足が発生すると考えています。第 1 四半期の DDR4 の価格は DDR3 よりも約 10 ~ 15% 高くなります。

DDR3の供給を継続しているメーカーもあり、一般的な在庫水準は依然として高く、第1四半期の契約価格は前四半期比で約8~13%上昇しました。

以上が2024Q1のDRAM契約価格は前四半期比13~18%上昇すると予想:TrendForceが推定データを提供の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

![[Web フロントエンド] Node.js クイック スタート](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)