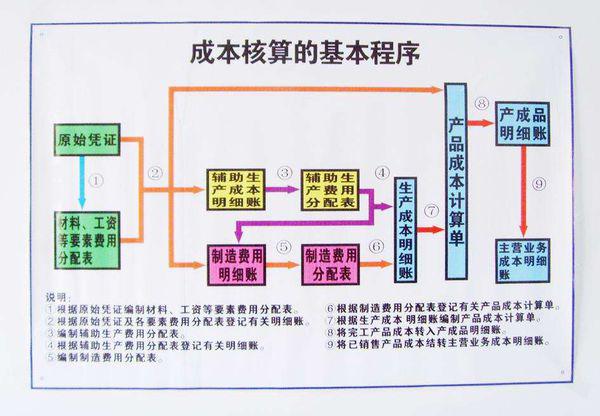

原価計算の計算式

計画原価法の計算式

1. 計画コスト = 資材発行数量 * 計画単価

誰もがよりよく理解できるように、パズルを解く具体的な手順を見てみましょう。まず、パズル内のヒントや手がかりを注意深く観察する必要があります。次に、さまざまな要素を組み合わせたり配置したりして、考えられる解決策を見つけることができます。同時に、他のプレイヤーと話し合ったり考えたりして、より多くのインスピレーションやアイデアを得ることもできます。やっと、###

3. 原価差額の計算式は、発行資材の計画原価×資材原価差額率となります。プレイヤーはパズルを解くために、この公式に基づいてコストの差を計算するように求められます。4. 材料費差異率=差異額/計画原価

実際の応用

計画コストの作成

計画原価計算方法

計画コストを適切に策定することは、企業が調達部門のパフォーマンスを評価し、調達部門の熱意を動員し、調達コストの削減と経費削減を促すだけでなく、財務部門が評価基準を策定し、その理由を分析するのにも役立ちます。調達コストの増減に関する情報を提供し、リーダーの意思決定に役立つ財務情報を提供します。計画原価は、通常、企業の購買部門が財務部門やその他の関連部門と協力して策定します。これには、購入価格、輸送費、雑費、原価に含めるべき関連税金などが含まれており、計画原価に近づくようになります。実際の費用。毎年の初めに、購買部門は財務およびその他の関連部門と協力して、材料のカテゴリ、品種、仕様に基づいて材料計画コストカタログを作成します。一部の品種や材料仕様の計画原価が実際の原価と大きく異なる場合は、その差異の具体的な原因を分析し、不適切な品種や材料仕様の計画原価を現実と一致するように修正する必要があります。 、計画されたコストの実行を容易にするため。

材料費差異率の決定

1. 材料費差異率を求めます。材料費差異率は、重要性の原則と費用対効果の原則に基づいて、企業のバルク原材料と高額原材料について、それぞれカテゴリーと用途別に決定する必要があります。例えば、鉱石は原鉱、精鉱、粉鉱、塊鉱などに分類し、石炭は原料炭、無煙炭、希薄炭などに分類する必要があり、コスト差額率は調達時に別途定める必要がある。材料費差額;低価値材料や消耗品については、総合差額率に基づいて原価差額率を決定することができます。このようにして、簡略化できます。

財務会計の作業量は原価計算の精度には影響しません。

2. 原価差額率を決定する際には、比例原則に注意する必要があります。現行の財務会計制度では、発行した資料については、外部委託資料を除き、前月の差額率で計算できるものを除き、それ以外の場合は当月の実差額率を使用することとされております。当月の実績原価差額率を使用する場合でも、前月の原価差額率を使用する場合でも、比例原則に注意して計算する必要があります。

資料は到着したが請求書が届かない月末の財務処理:

現行の財務会計制度では、月末に商品が到着しても請求書が届かない場合には、計画原価または実績原価見積に基づいて原材料費を借方に記入して財務処理を行うこととされています。そして、買掛金(推定支払額)を貸方記入します。計画原価計上、実績原価見積のどちらに計上しても、原価に含まれない税金等は含まれません。計画原価または実際原価の構成要素は、材料価格、輸送費および関連税金などを含めて同じであるためです。月末に仮見積資料が大量にあると、企業の財務状況を正しく反映できません。したがって、企業は重要性、慎重性、費用対効果性の原則に従い、商品は到着したが請求書が月末に到着していない状況に基づいて財務処理を行う必要があります。

1. 月末および四半期末の財務処理。月末および四半期末の財務会計報告書は、原則として外部に提出されず、会計事務所による監査も必要とせず、上記の原則に従って、原材料を借方に記入し、貸方に記入する簡素化された方法で処理することができます。買掛金 - 仮の推定支払額。計算書類、すなわち貸借対照表は非開示であり、また、計算書類の注記も開示されていません。

####2. 半年と年末の財務処理。半年末と年度末の決算書は外部に提出し、会計事務所の監査を受ける必要があります。重要性と慎重性の原則を考慮し、半年末や年度末に仮見積資材が大量にある場合には、原材料費(計画原価または実績原価)を借方に転記し、繰延べる会計処理となります。消費税 - 暫定見積仕入税(価格は 17% または 13% で計算され、交通費および雑費は 7% で計算されます)、買掛金 - 暫定見積額の支払額に貸方記入されます。この処理には、コストに含まれない材料の税金部分が含まれます。3. 慎重原則は買掛金に反映され貸借対照表に記載され、繰延税金の下に欄が追加されます。このうち、仕入税額の仮見積額は会計諸表注記で開示され、請求書が記載されていない商品が到着した理由、時期、見積額は会計諸表注記で開示されていない場合には開示されます。 、会計報告書の利用者が会計報告書を誤解することに影響を及ぼします。

営利企業の本業費の計算方法

計算方法は次のとおりです:

1. 最も一般的に使用される方法は、仕入販売スプレッド率法です。

商品売買スプレッド率の計算式は以下の通りです。 仕入販売スプレッド率=(期首在庫商品売買差額、当期発生商品売買差額)/(期首在庫商品売買差額)価格、当期に発生した商品販売価格)。この公式は、商品の購入と販売の価格差を計算するのに役立ちます。

*100%

当期に販売された商品に配分される仕入・販売スプレッドの計算式は、当期の売上収益に仕入・販売スプレッド率を乗じたものです。この公式は、製品の販売における購入価格と販売価格の差を計算し、合理的な配分を行うのに役立ちます。

まだレベルをクリアしていないプレイヤーのために、パズルの解き方を見てみましょう。具体的には、当期に販売した商品の実際原価は、当期に販売した商品の売上収益から、当期に販売した商品に充当すべき仕入れと販売の価格差を差し引いた算式で計算できます。 。この計算式は、実際の商品原価を決定し、売上をより適切に管理および分析するのに役立ちます。この分析がお役に立てば幸いです

期末の在庫商品の購入価格を計算するには、次の式を使用できます。 期末在庫品仕入価格=期首在庫品仕入価格 当期仕入価格-当期販売実際原価 この計算式は、期末に在庫にある商品の購入価格を決定するのに役立ち、在庫を正確に計算して管理できるようになります。

例: ショッピング モールでの 2006 年 7 月初めの在庫商品の購入原価は 100,000 元で、販売価格の合計は 110,000 元でした。この会社が今月購入した商品の購入原価は75,000 元、合計販売価格は 90,000 元でした。今月の販売収益は 120,000 元です。購入と販売のスプレッド率、期末残高の実際の商品原価を計算する必要があります。購入から販売までの会計処理を行い、期末に原価を調整します。

関連する計算は次のとおりです:

売買スプレッド率を計算してみましょう。計算式によると、仕入・売上スプレッド率 = [(売上1 - 仕入金額1) (売上2 - 仕入金額2)]/(売上1 売上2) * 100%となります。 販売数量 1 が 110,000、購入数量 1 が 100,000、販売数量 2 が 90,000、購入数量 2 が 75,000 であるとします。これらの値を式に代入すると、次のようになります。 購入と販売の価格差 = [(110000-100000) (90000-75000)]/(110000 90000)*100%=(10000 15000)/(110000 90000)*100%=12.5%。 したがって、購入と販売の価格差は12.5%になります。

販売商品に割り当てられる購入価格と販売価格の差は、120,000元の12.5%、つまり15,000元です。

この期間に販売された商品の繰越すべき実際の原価は 105,000 元です。

期末残高における実際の商品原価は、100,000元プラス75,000元マイナス105,000元で、70,000元となります。

対応する会計エントリは次のとおりです:

保管時:

借用: 在庫品目 90 000

融資:資材調達 75,000

商品の購入と販売の価格差は15,000です

売上を実現する場合:(関連する付加価値税およびその他の税金の計算は省略されます)

借方: 銀行預金 (または売掛金) 120 000

融資:本業収入120,000

費用を繰越する場合、販売価格に基づいて繰越されます:

借入: 本業費 120,000

ローン: 在庫品 120 000

期末に算出した仕入・売上スプレッドに基づいて主要事業原価を調整します。

借入: 商品の購入と販売の価格差は 15,000 です

融資:本体事業費 15,000

2. 最新の会計手法は、購買、販売、在庫ソフトウェアを通じて会計を支援することです。

各種製品の総原価と単価の計算方法単価の計算方法を理解しましょう。単価は、「単価=製品原価総額/製品在庫数」で計算できます。このうち、製品の総コストには、直接の人件費や材料費などの直接費と、管理者の賃金、設備の減価償却費などの間接費が含まれます。単価を計算する際には、未完成製品の数量を除外する必要があることに注意してください。この計算式は、各製品のコストを計算し、生産コストの状況をより適切に把握するのに役立ちます。

特定の製品が月末に完全に完成している場合、次の方法を使用して製品の単価を計算できます。 まず、この製品の総コストを計算する必要があります。総原価は、製品の製造原価詳細勘定に収集された総経費で構成されます。 次に、総コストを製品の完成品の合計で割って、製品の単価を求めます。 上記の手順により、この製品の単価を正確に計算し、パズルを解くための重要な情報をプレイヤーに提供することができます。

月末時点で特定の製品が完成していない場合、その製品の製造原価明細に記録されている合計原価が製品の総原価となります。

その中には、関連する仕様の製品の原価に含まれる、直接人件費や直接材料費など、さまざまな仕様の直接費と、作業場ディレクターの給与、低コストなどのその他の間接費が含まれます。・作業場で使用した有価消耗品、生産設備の減価償却費等の製造経費は、各仕様の製品原価に一定の割合で按分されます。

この比率を決定するには、生産時間に基づいたり、各仕様の製品の数量比率に直接基づいたりするなど、さまざまな方法があります。方法を選択する際には、企業の実情に応じて合理的な選択を行う必要があります。

総コストは「ライフサイクルコスト」とも呼ばれます。製品の開発から生産、使用、廃棄までの全期間にかかるコストを指します。一般的にはCで表されます。ライフサイクルコストには、製造コストと使用コストが含まれます。製造原価とは、ユーザーから製品の開発を依頼されてから、設計、試作、生産に至るまでにかかる費用のことで、Gで表されます。

使用コストには、c2 で表される、製品の使用段階で消費されるエネルギー消費、保守コスト、管理コスト、その他のコストが含まれます。総コスト c は c1±c2 に等しくなります。バリューエンジニアリングの焦点は、製品に必要な機能を最小限のライフサイクルコストで確実に実現することです。

したがって、製造コストの削減と使用コストの削減という 2 つの側面に焦点を当てる必要があります。製品のトータルコストを下げてこそ、製品の競争力が向上し、社会全体の蓄積が高まります。これは製品競争力の向上と社会的蓄積を図るための重要な戦略です。

参照元:総合大百科-総費用

以上が原価計算の計算式の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7503

7503

15

1377

52

78

11

19

54

15

1377

52

78

11

19

54

Windows設定でドライブヘルス警告を修正する方法を発見する

Mar 19, 2025 am 11:10 AM

Windows設定でドライブヘルス警告を修正する方法を発見する

Mar 19, 2025 am 11:10 AM

Windowsの設定でのドライブヘルス警告はどういう意味ですか?ディスク警告を受け取ったときに何をすべきですか?このPHP.CNチュートリアルを読んで、この状況に対処するための段階的な指示を取得してください。

レジストリを編集するにはどうすればよいですか? (警告:注意して使用してください!)

Mar 21, 2025 pm 07:46 PM

レジストリを編集するにはどうすればよいですか? (警告:注意して使用してください!)

Mar 21, 2025 pm 07:46 PM

記事では、誤った編集からWindowsレジストリ、予防策、バックアップ方法、潜在的な問題の編集について説明します。主な問題:システムの不安定性と不適切な変化によるデータ損失のリスク。

Windowsでサービスを管理するにはどうすればよいですか?

Mar 21, 2025 pm 07:52 PM

Windowsでサービスを管理するにはどうすればよいですか?

Mar 21, 2025 pm 07:52 PM

記事では、システムの健康のためのWindowsサービスの管理、開始、停止、サービスの再起動、安定性のためのベストプラクティスなどについて説明します。

ファイルタイプのデフォルトアプリを変更するにはどうすればよいですか?

Mar 21, 2025 pm 07:48 PM

ファイルタイプのデフォルトアプリを変更するにはどうすればよいですか?

Mar 21, 2025 pm 07:48 PM

記事では、リターンやバルクの変更など、ウィンドウ上のファイルタイプのデフォルトアプリの変更について説明します。主な問題:組み込みのバルク変更オプションはありません。

Windowsメタデータとインターネットサービスの問題:修正方法は?

Apr 02, 2025 pm 03:57 PM

Windowsメタデータとインターネットサービスの問題:修正方法は?

Apr 02, 2025 pm 03:57 PM

「Windowsメタデータとインターネットサービス(WMIS)への接続が確立できなかった」が表示される場合があります。イベントビューアのエラー。 PHP.CNからのこの投稿では、Windowsメタデータとインターネットサービスの問題を削除する方法を紹介します。

グループポリシーエディター(gpedit.msc)を使用するにはどうすればよいですか?

Mar 21, 2025 pm 07:48 PM

グループポリシーエディター(gpedit.msc)を使用するにはどうすればよいですか?

Mar 21, 2025 pm 07:48 PM

この記事では、システム設定を管理するためにWindowsでグループポリシーエディター(gpedit.msc)を使用する方法、一般的な構成とトラブルシューティング方法を強調する方法について説明します。 Gpedit.mscはWindows Home Editionsでは利用できないことに注意してください。

Steam Cloudエラーを修正する方法は?これらの方法を試してください

Apr 04, 2025 am 01:51 AM

Steam Cloudエラーを修正する方法は?これらの方法を試してください

Apr 04, 2025 am 01:51 AM

Steam Cloudエラーは、多くの理由によって引き起こされる可能性があります。ゲームをスムーズにプレイするには、ゲームを開始する前にこのエラーを削除するためにいくつかの対策を講じる必要があります。 PHP.CNソフトウェアは、この投稿でより有用な情報と同様に、いくつかの最良の方法を紹介します。

KB5035942の更新問題を解決する方法 - クラッシュシステム

Apr 02, 2025 pm 04:16 PM

KB5035942の更新問題を解決する方法 - クラッシュシステム

Apr 02, 2025 pm 04:16 PM

KB5035942更新問題 - クラッシュシステムは一般にユーザーに発生します。 Imburitedの人々は、クラッシュするシステム、インストール、健全な問題など、一種のトラブルから抜け出す方法を見つけることを望んでいます。これらの状況をターゲットにして、この投稿はphp.cn wilが発行しました