2024年の産業用ロボット市場分析と開発動向予測

2024年産業用ロボット産業応用分野市場分析と産業発展動向予測

レポート発行者: CICC Enterprises International Consulting 「2024-2030 産業用ロボット産業市場調査および戦略計画投資予測レポート」

CICC インターナショナル コンサルティング (2023-2024) に関連する推奨レポート

「産業用ロボットプロジェクト提案書 - CICC Enterprise Credit が作成」

「シングルチャンピオン市場シェア 産業用ロボット市場シェア認定レポート(2024年版)」

「CICC Enterprises、産業用ロボット産業の市場発展と投資戦略実現可能性に関する徹底調査(2023年版)」を発表

「2023-2029年の中国産業用ロボット特殊潤滑剤/グリース市場発展分析と将来の投資可能性実現可能性レポート」

「2023-2028年の産業用ロボットライン市場の発展パターン分析と投資規模の実現可能性評価予測レポート」

(1) 産業用ロボット産業の発展の概要

① 高齢化による人件費の上昇により、人が機械に置き換わる傾向が一般的です

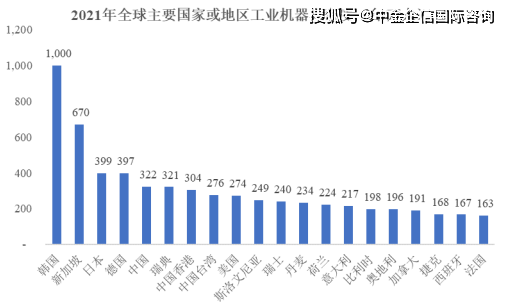

2013 年以降、我が国の 20 歳から 59 歳までの人口比率は変曲点に達し、長期にわたる人口ボーナス期間が終わりを迎えました。 2012年以降、従業員賃金の伸び率が企業収益の伸び率を上回るようになり、人件費が大幅に増加した。人口ボーナスが弱まるにつれて、人件費の上昇と設備コストの低下との差はさらに拡大しており、労働者の作業の安全性を考慮すると、一部の特定の分野では機械の代替の方が費用対効果が高くなります。現在、我が国の製造業における産業用ロボットの密度は、ヨーロッパ、韓国、日本などの先進国に比べてまだ低く、統計によると、2021年の我が国の製造業における産業用ロボットの密度は322台となっています。同時期の韓国、日本、ドイツの産業用ロボットの密度はそれぞれ1,000台/10,000人、399台/10,000人、397台/10,000人でしたが、私の国のロボット密度はより低いです。欧州、韓国、日本などの先進国に比べて改善の余地がある。

データ編集: CICC インターナショナル コンサルティング

②中国は産業用ロボットの世界最大の市場です

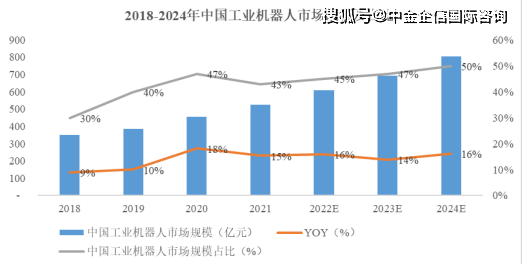

2022年、我が国の産業用ロボット市場規模は609億元となり、世界の産業用ロボット市場規模の45%を占めることになります。産業用ロボットは自動車、エレクトロニクス、金属製品、プラスチック、化学製品などの業界で広く使用されており、感染症の流行によりさまざまな業界のデジタルトランスフォーメーションが加速し、企業が作業や生産を再開するための重要なツールとなっている。データによると、世界の産業用ロボット市場は2019年から2020年にかけて2年連続の低迷を経て、2021年には前年比26%増の1225億元まで力強く回復した。中国は世界の製造拠点として産業用ロボットの需要は拡大を続けており、2022年の我が国の産業用ロボット市場規模は約609億元となり、世界の産業用ロボット市場規模の45%を占めると見込まれています。産業用ロボットの自動生産ライン設備一式が自動化設備の主流となり、今後の発展の方向性を示しており、世界と中国の産業用ロボット市場規模は2021年からそれぞれ年平均成長率9.5%と15.3%になると予想されている。 2024年まで。

データ編集: CICC インターナショナル コンサルティング

③産業用ロボットがロボット市場の半分を占める

さまざまな応用分野に応じて、ロボットは産業用ロボット、サービスロボット、特殊ロボット、その他のロボットに分類できます。 2021年の中国のロボット市場は994億元に達し、そのうち産業用ロボットが525億元で53%を占め、サービスロボットや特殊ロボットを大きく上回っている。産業用ロボットは、さまざまな用途に応じて、ハンドリング/ロードおよびアンロードロボット、溶接ロボット、スプレーロボット、加工ロボット、組立ロボット、清掃ロボットおよびその他の産業ロボットに分類できます。

(2)産業用ロボット産業の発展動向

1) 政策配当は製造ロボットの密度の倍増を促進します

中国における「中国製造2025」の全面的な実施に伴い、インテリジェント製造は新世代の情報技術と製造技術の統合開発を促進する主要な方向として挙げられており、産業革新の重要な位置付けでもある。 。我が国のロボット産業を規制し、支援するために、中央政府と地方政府はさまざまな政策を次々と導入してきました。近年、この国はロボット産業にますます注目を集めています。 2022年、「ロボット産業発展計画」における5つのセーフガード措置の実施により、ロボット産業の発展は新たな段階に入り、新たな機会、新たな目標、新たな課題が到来する。 2023年1月、工業情報化部を含む17部門は「ロボット応用行動実施計画」を発表し、2025年までに我が国の製造業におけるロボットの密度を2020年と比較して2倍にするという目標を設定した。 2021年の中国の産業用ロボットの密度は322台/万人で、目標によれば2025年には約500台/万人に達すると予想されています。2021年から2025年までの普及率は12%です。

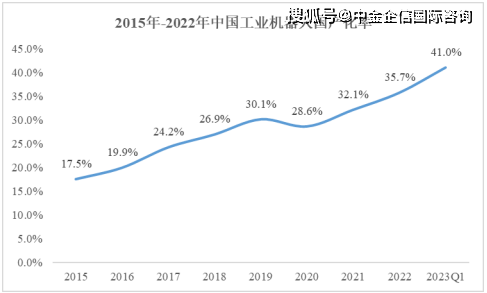

2) 産業用ロボットの国産化の流れは明らかに加速しています

産業用ロボット分野で長らく独占を保ってきた海外の大手4社は、日本のファナックと安川電機、スイスのABBとドイツのKUKAだが、2015年の産業用ロボットの現地化率はわずか17.5%というデータもある。 。 2016年頃から我が国は産業高度化の段階に入り、産業用ロボットは知能機器の主要分野となり、この時期の政策の総合性は大幅に強化されました。政府は、業界標準の設定、ビジネス環境の最適化、イノベーションセンターの設立などの多くの施策を通じて、業界のローカリゼーションとインテリジェンスを推進してきました。 2022年に我が国の産業用ロボットの現地化率は35.7%に上昇し、そのうちファナック、ABB、安川電機、KUKAが中国でそれぞれ43,000台、23,000台、23,000台、22,000台を販売し、市場シェアを獲得した。同じ期間に、我が国の産業用ロボットのリーダーである Eston 社と Inovance Technology 社のロボットの販売市場シェアは 6% と 5% に増加しました。 2023年の産業用ロボットの現地化率は前年比9%増の41%に達し、現地化の傾向は明らかに加速している。

データ編集: CICC インターナショナル コンサルティング

3) アプリケーションシナリオの拡大により、業界の開発スペースが改善されました

ロボット技術の進歩と経済性の向上に伴い、エレクトロニクス、金属製造、食品・飲料、プラスチック製品などライフサイクルの短い一般産業への応用も進み、水平方向の発展傾向が見られます。下流の応用分野の拡大 徐々に明らかになってきました。データによると、我が国の非自動車産業で使用されるロボットの売上高の割合は、2019年から2022年にかけて68%から74%に増加しており、その中でもリチウム電池と太陽光発電産業が最も急速に発展しました。 2022 年はそれぞれ 60% と 51% でした %. 対照的に、自動車用ロボットの売上高の複合成長率はわずか 16%. エレクトロニクス、金属製造、食品および飲料、プラスチック製品、リチウム電池、太陽光発電、などは、産業用ロボット産業の発展のためのより広いスペースを提供します。

以上が2024年の産業用ロボット市場分析と開発動向予測の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

Video Face Swap

完全無料の AI 顔交換ツールを使用して、あらゆるビデオの顔を簡単に交換できます。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

1664

1664

14

1423

52

1321

25

1269

29

1249

24

14

1423

52

1321

25

1269

29

1249

24

2024年の産業用ロボット市場分析と開発動向予測

Jan 18, 2024 am 11:27 AM

2024年の産業用ロボット市場分析と開発動向予測

Jan 18, 2024 am 11:27 AM

2024年産業用ロボット産業応用分野市場分析及び産業発展動向予測レポート 発行元:CICC Enterprise Trust International Consulting 「2024-2030年産業用ロボット産業市場調査及び戦略計画投資予測レポート」 CICC Enterprise Trust International Consulting関連レポートの推奨事項(2023-2024年) 「産業用ロボットプロジェクト提案書 - CICC Enterprises作成」 「個人チャンピオン市場シェア - 産業用ロボット市場シェア認定レポート(2024年版)」 「CICC Enterprises発表 - 産業用ロボット産業の市場発展と投資に関する徹底調査」戦略実現可能性レポート(2023年版)》《2023-2029年中国産業用ロボット特殊潤滑剤・グリース市場発展分析と将来投資可能性実現可能性レポート》《2023-2022年

2023年の産業用ロボット業界上場企業の徹底比較と事業展開まとめ

Aug 17, 2023 pm 11:41 PM

2023年の産業用ロボット業界上場企業の徹底比較と事業展開まとめ

Aug 17, 2023 pm 11:41 PM

——タイトルを書き換えます:2023年の産業用ロボット業界上場企業徹底比較:業界主要上場企業の事業展開・業績・事業計画を徹底比較:ロボット(300024)、ニュースター(002527)、エストン(002747)、イノヴァンス・テクノロジー(300124)、エバート(688165)など この記事のコアデータ:上場会社の概要、上場会社の事業構成、上場会社の業績、上場会社の事業計画 1.産業用ロボット業界の上場企業の状況 産業用ロボット 産業用ロボットのコスト構造においては、ロボット制御システム、減速機、サーボシステムなどの産業の中核コンポーネントが重要な役割を果たしています。中流のロボット製造会社は通常、垂直統合に取り組み、

Pythonテクノロジー雇用市場の現状分析と予測

Sep 09, 2023 pm 09:09 PM

Pythonテクノロジー雇用市場の現状分析と予測

Sep 09, 2023 pm 09:09 PM

Python 技術職市場の現状分析と予測 情報技術の急速な発展に伴い、近年、Python プログラミング言語は技術職市場において急速な発展を遂げています。 Python の簡潔で読みやすい構文、大規模なコミュニティ サポート、幅広い応用分野により、Python は多くの企業や開発者にとって最初の選択肢となっています。この記事では、Python テクノロジーの雇用市場の現状を分析し、今後の開発動向を予測します。 1. Python テクノロジーの雇用市場の現状 Python テクノロジー Pytho の人気

産業用ロボット業界の6つの大きなトレンドと展望

Apr 22, 2023 pm 12:49 PM

産業用ロボット業界の6つの大きなトレンドと展望

Apr 22, 2023 pm 12:49 PM

近年、新型コロナウイルス感染症(COVID-19)のパンデミックから地政学的な緊張やサプライチェーンの混乱に至るまで、外部要因が産業用ロボット業界に大きな影響を与えています。同時に、技術の進歩や使いやすさなどの内部要因も産業用ロボットの開発と導入に影響を与えます。産業オートメーションの初心者であっても、数十年の経験を持つベテランであっても、選別すべき情報は膨大にあるため、最も影響力のある業界トレンドを特定することは大きな課題となっています。では、2022 年が終わりを迎えるにあたり、産業用ロボット業界の人々はどのような傾向に注意を払う必要があるでしょうか? 1. 労働力と人口動態 エプソンアメリカのロボット製品マネージャーであるスコット・マーシック氏は、労働力不足が導入を促進する最も重要な傾向であると述べました。産業オートメーションの。倉庫自動化サービス

溶接用産業用ロボットの利点は何ですか?

Apr 08, 2023 pm 02:01 PM

溶接用産業用ロボットの利点は何ですか?

Apr 08, 2023 pm 02:01 PM

産業用溶接ロボットはユーザーの溶接効率の向上にどのように役立ちますか?産業用溶接ロボットは、溶接作業に使用される自動化された機械装置です。従来の溶接では、溶接プロセスが難しい、効率が低い、作業員の確保が難しい、溶接品質が不安定であるなどの問題がありました。産業用溶接ロボットアプリケーションは、ユーザーが問題を解決し、産業用溶接ロボットを使用して溶接を行うのに役立ちます生産に入ります。この記事では、産業用溶接ロボットの利点について説明します。 1. インテリジェント溶接制御システム 産業用溶接ロボットには複数のセンサーが搭載されており、アークセンサーが位置を自動的に検出し、アークセンサーが溶接情報を制御システムにアップロードします。パラメータ、シームをプログラミングし、溶接部品の修復率を低減し、溶接効率を向上させます。 2. 多軸連携により溶接の柔軟性と産業用溶接が向上

産業用ロボットの限界

Apr 12, 2023 pm 01:55 PM

産業用ロボットの限界

Apr 12, 2023 pm 01:55 PM

今日、産業用ロボットはほぼすべての産業で使用されています。これらは製造施設に多くのメリットをもたらし、将来のスマートファクトリーへの道を切り開きます。ただし、メーカーがロボット機器を選択する際に考慮すべき制限がいくつかあります。 Fortune Business Insights の報告によると、自動プロセスの需要は増加しており、産業用ロボット市場は 2028 年までに 313 億ドルに達すると予想されています。製造業者は、ロボットの導入による潜在的なビジネスおよび生産上の利点をますます認識しています。しかし、産業用ロボットにも欠点がないわけではありません。ここでは、最も一般的な制限のいくつかと、それらを克服する方法に関するメーカーからの提案をいくつか紹介します。手頃な価格 一般に、産業用ロボットには、追加の設置および構成コストを含む、多額の先行投資が必要です。メーカーは将来のメンテナンスコストも考慮する必要があります。

昆保精工:産業用ロボットアームの製造と半導体の新たな成長曲線の開発

Nov 22, 2023 pm 05:43 PM

昆保精工:産業用ロボットアームの製造と半導体の新たな成長曲線の開発

Nov 22, 2023 pm 05:43 PM

クンボ精工は23日に発売される。同社は産業用ロボットアームと半導体コンセプトの2つの未開拓のハイライトを持っており、クンボプレシジョンは産業用ロボットアームやその他の産業オートメーション機器部品を生産しており、クンボプレシジョンのハイエンド機器精密成形部品製品はアプリケーションに基づいています。風力タービン、産業オートメーション機器、海洋エンジニアリング機器、半導体処理機器の 4 つのシリーズに分類できます。風力タービン部品には風力発電ギアボックスシート、スピンドルベアリングシートなどが含まれ、産業オートメーション機器部品には電動精密射出成形機テンプレート、オイルシリンダー、産業用ロボットアーム、スイベルシートおよびその他の主要ジョイント部品が含まれ、海洋エンジニアリング機器部品には海水が含まれます。脱塩バルブ、海洋オイルコーティングおよび切断装置部品、研削および研磨ディスクを含む半導体加工装置部品、切断胴体部品

国産産業用ロボット分野の「底流」が新たな回復局面を迎えようとしている

Jul 13, 2023 pm 08:17 PM

国産産業用ロボット分野の「底流」が新たな回復局面を迎えようとしている

Jul 13, 2023 pm 08:17 PM

産業用ロボットは、産業用インテリジェント製造装置の「手のひらの真珠」として知られており、多関節マニピュレーター、ロボットアーム、多自由度機械装置の利点を活かして、溶接、ハンドリング、パレタイジングなどの分野で広く使用されています。 、スプレー、積み下ろし、その他のシナリオ。最近、国内の産業用ロボット分野に「底流」が生じており、吉東設備はセメント工場向けのインテリジェントな倉庫整理ロボットを開発し、雅威有限公司は産業用ロボットのさらなる推進を継続し、バイトダンスはロボット産業に参入するBaichuan Changyin は 1 億元を投資して設立しました。子会社の事業範囲には産業用ロボットの製造が含まれます。 Jidong Equipment はセメント工場向けのインテリジェントな倉庫整理ロボットを開発し、セメント機械設備および付属品、一般機械設備および付属品の製造・販売を専門とするハイエンド製造企業です。 7月4日、Jidong Equipmentは対話型プラットフォームで次のように述べました。