第 1 四半期オンチェーン レポート: レイヤー 2 が急速に拡大し、チェーン ゲーム ユーザーが大幅に増加しました。

#原題: The OnChain Report: 2024 Q1

原著者: QuickNode & Artemis

元の編集: Felix、PANews

重要なポイント:

- # #StablecoinActivitySurge

: ステーブルコインのユーザー活動は、スポットビットコインETFの承認と上場、4月のビットコイン半減期、ハイパーインフレによる法定通貨の流出、DeFiの復活などの要因が重なって、前月比42%増加しました。 。

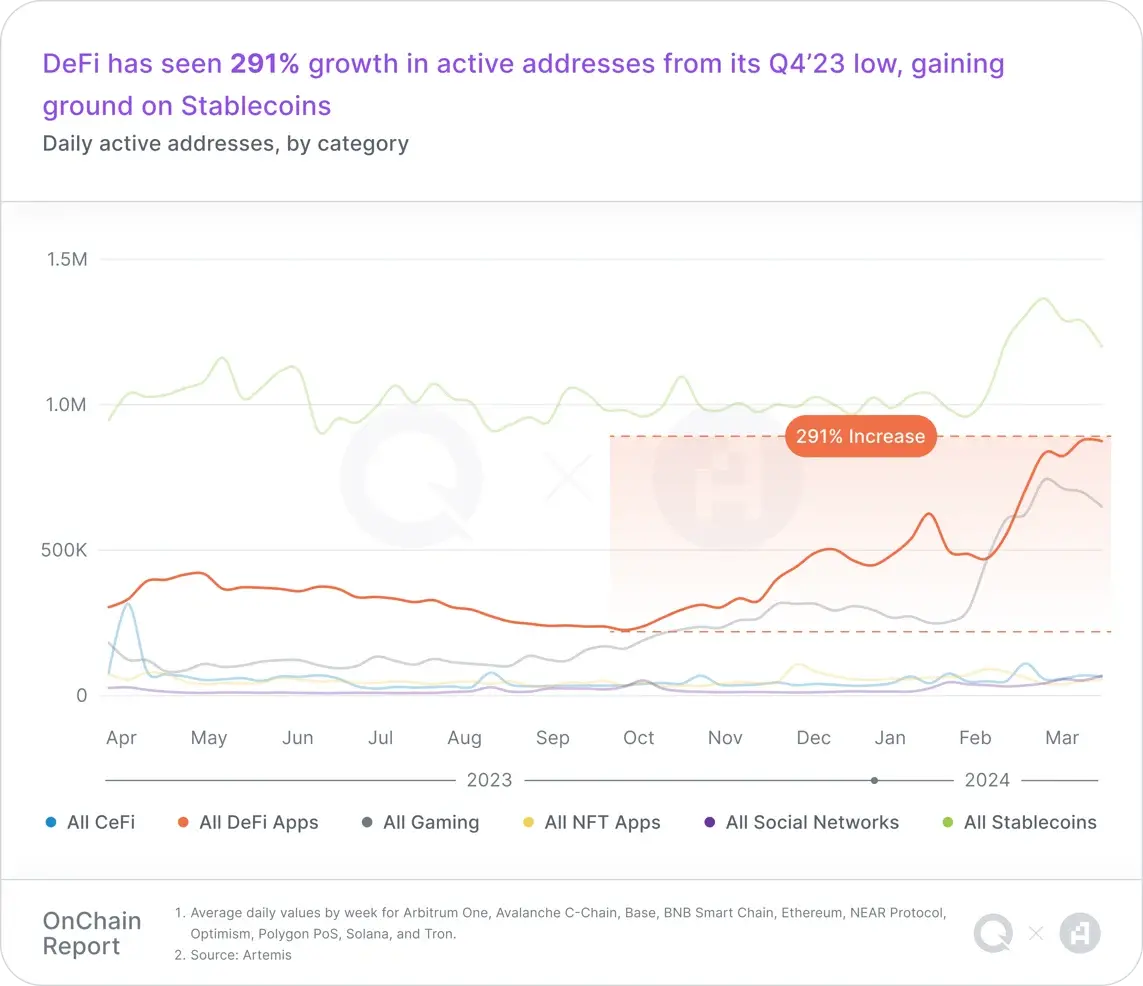

- 「DeFi 夏」の再燃

: 2024 年の第 1 四半期、DeFi は楽観主義、リスク認識、洗練されたイノベーションを特徴とする新しい時代に入りました。 DeFiユーザーのアクティビティは前月比291%増加し、市場では「DeFiサマー」への期待が再燃した。

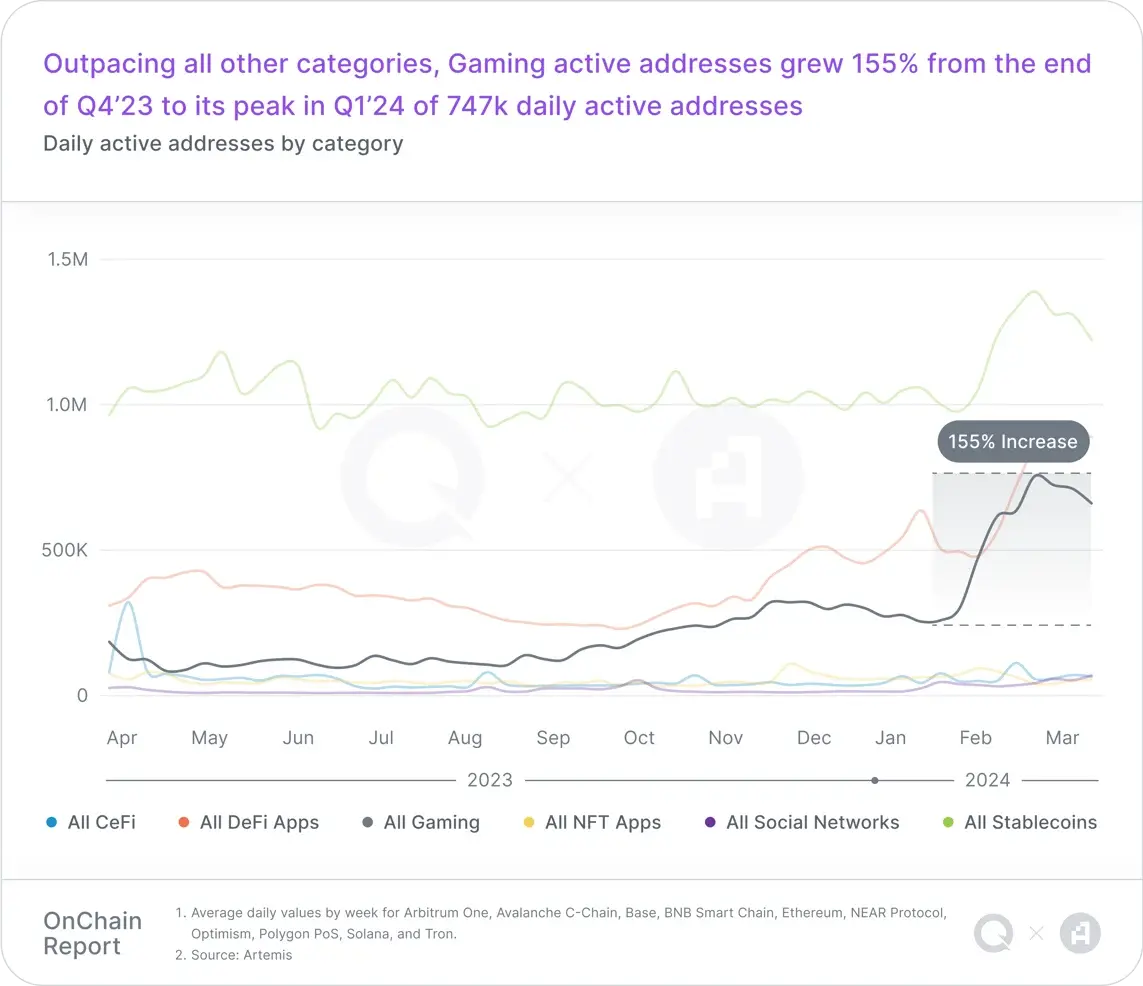

- #Web3 ゲームが熱くなっています

: アクティブ アドレスの数は前月比 155% 増加し、プレイヤー参加者の大幅な増加は Web3 の能力を示しています増え続けるプレイヤーの能力を引き付け、維持するために。

- Layer2 の急速なスケーリング

: Layer2 の急速なスケーリングは、過去 6 か月にわたる Web3 のスケーリングにおける重要な前進を示しています。特に、BaseなどのプラットフォームでのTVLの大幅な増加は、市場が依然としてオンチェーン流動性の拡大に関心を持っていることを示しています。

ユーザー アクティビティ

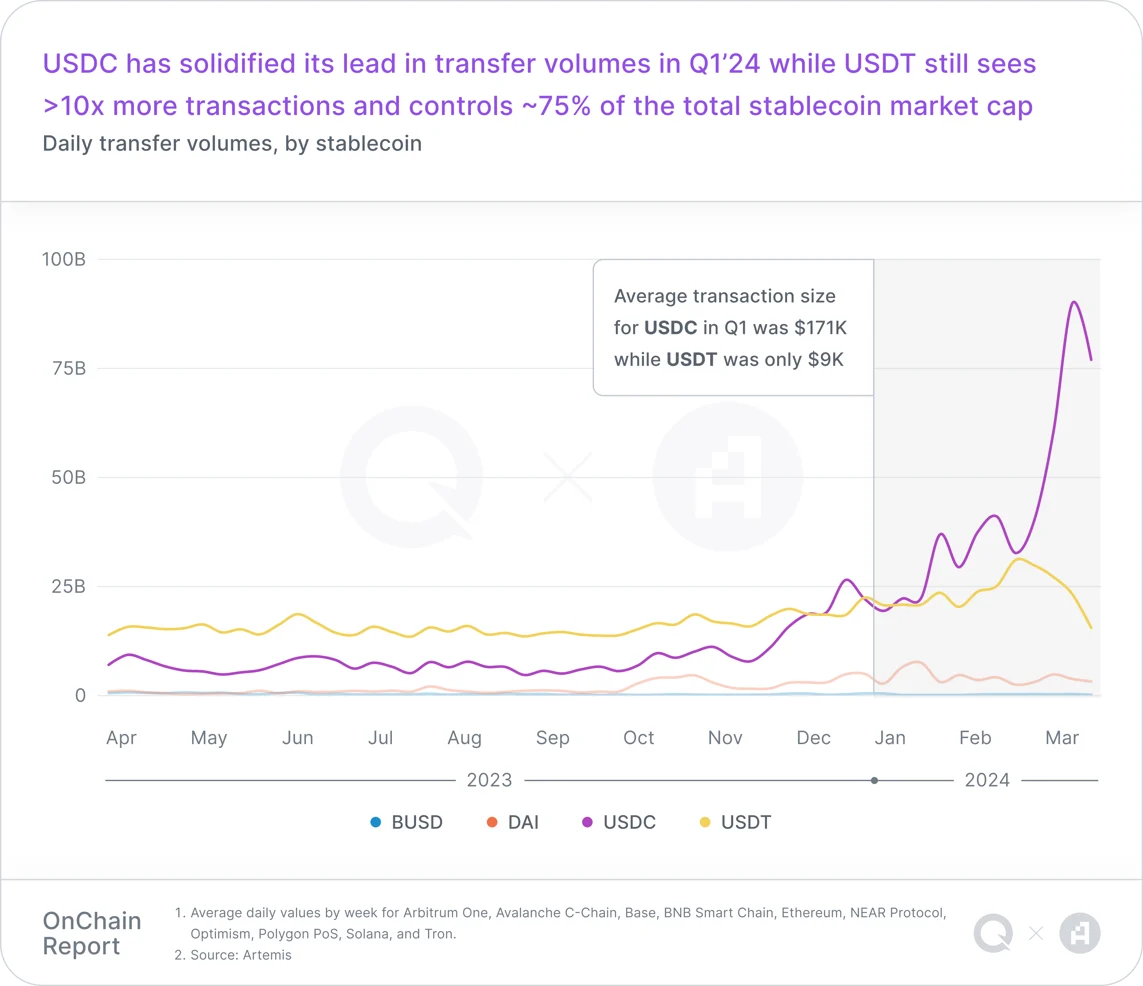

ステーブルコイン

は、5 四半期連続で最もアクティブなアドレスを獲得しており、毎日のすべてのアクティブ アドレスの 41% 以上を占めています (DAA) )。 USDT は引き続きステーブルコインを支配しており、ステーブルコインの総市場価値の約 75% を占めています。 2024 年の第 1 四半期に、USDT の市場価値は初めて 1,000 億米ドルを超えました。

USDT は 2024 年第 1 四半期に USDC の 10 倍を超えるトランザクション数を処理しましたが、トランザクション量と平均トランザクション サイズの点では USDC がリードしています。

DeFi

DeFi

DeFi の毎日のアクティブ アドレスの数は、第 1 四半期に前月比 291% 増加しました。この成長は、資本流入の復活と、ユーザー活動の増加を促進する新たな収益創出プロトコルの出現を表しています。

DeFi は 2024 年の第 1 四半期に真の新時代に入り、開発者とユーザーのアクティビティ、特に Solana と Base ネットワークが大幅に増加しました。ステーキング、流動性ステーキング、再ステーキング、および流動性再ステーキングはすべて、DeFi の最近の爆発的な成長の触媒となっており、ステーキングが現在 DeFi TVL の大部分を占めている理由が説明されています。

ステーブルコインは依然としてアドレス活動の主流を占めていますが、DeFiはトランザクション数の点でステーブルコインを上回り、1日あたり平均700万近くのトランザクションで四半期を終えました。収益を生み出すプロトコルの TVL は、2023 年第 3 四半期の 265 億ドルから 2024 年第 1 四半期の 597 億ドルまで着実に増加しました。この回復は、DeFi市場における信頼と流動性の回復を示しています。

Web3 ゲーム

Web3 ゲーム

Web3 ゲーム トラックは大幅な成長を遂げ、取引量でステーブルコインを上回り、前年比で最も急速に成長している Web3 カテゴリになりました。 2023 年第 4 四半期と比較して、24 年第 1 四半期の Web3 ゲームの 1 日あたりのアクティブ アドレスは 155% 増加し、ピークの 747,000 に達しました。 Web3 ゲームトラックのトランザクション数は前年比 370% 増加しました。

分散型ソーシャル プラットフォーム

分散型ソーシャル プラットフォーム

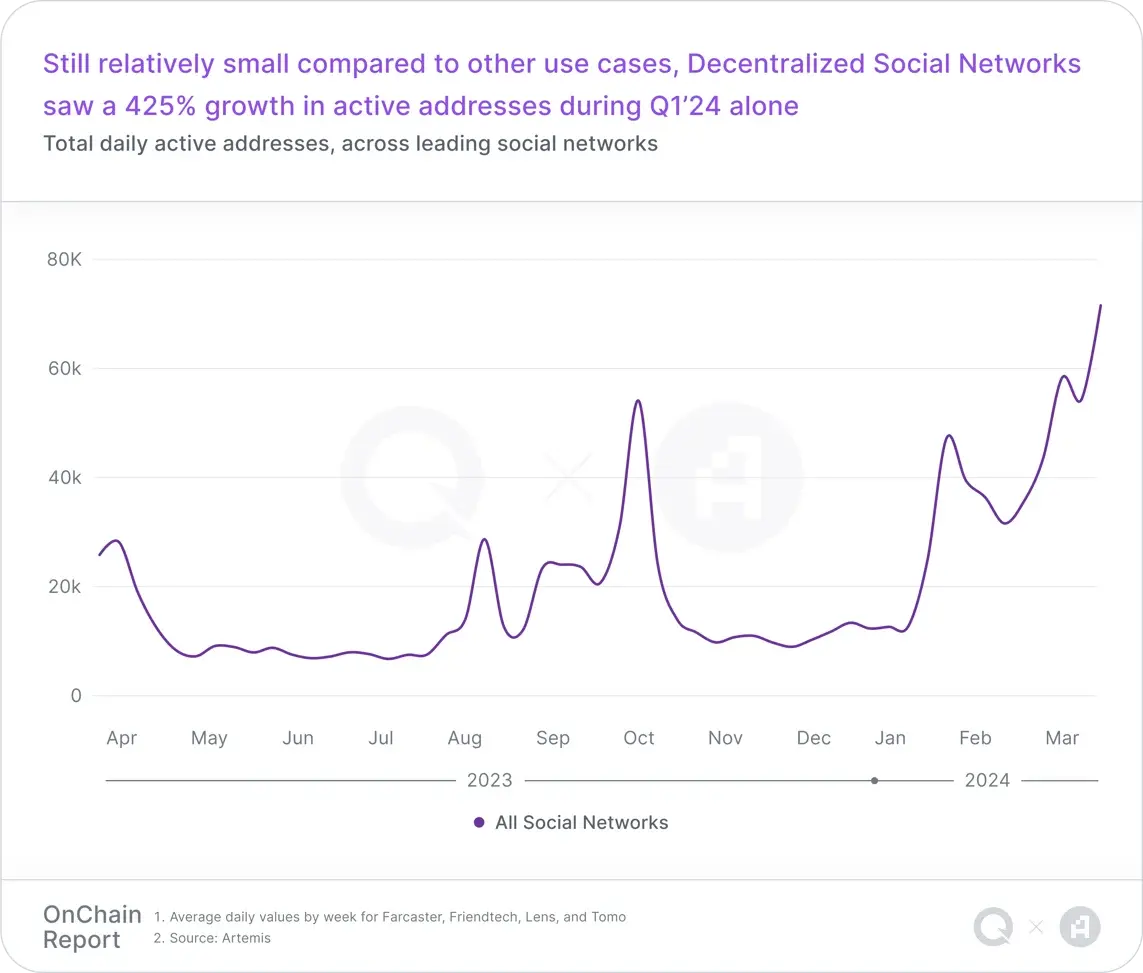

分散型ソーシャル ネットワークは、2024 年第 1 四半期に急速な成長を遂げ、ユーザー アクティビティが 425% 増加しました。これは、市場がますます拡大していることを示しています。 Farcaster、Lens、friend.tech、Tomo などの主流プラットフォームを含む、ブロックチェーン ベースのソーシャル プラットフォームに興味があります。

歴史的に、分散型ソーシャルネットワークの初期のユーザーエンゲージメントは、「独自性と新規性」の目新しさが徐々に薄れていくにつれて減少していきます。ただし、第 1 四半期のピーク後にアクティブ ユーザー数が徐々に増加していることは、ユーザー エンゲージメントが時間の経過とともにより安定することを示唆しており、これはユーザーの受け入れが増加している可能性のあるシグナルである可能性があります。

NFT 市場

NFT 市場

2023 年、イーサリアムは NFT 市場の取引量で他のチェーンをはるかに上回りましたが、24 年の第 1 四半期では、Solana NFT 市場が取引量とアクティビティが急増しました。 OpenSea と Magic Eden が歴史的にそれぞれ毎日の NFT アクティブ アドレスと NFT トランザクションの数を独占してきましたが、この傾向は 2024 年第 1 四半期に Tensor に追い抜かれ、ユーザーの好みとプラットフォームのパフォーマンスの変化を示しています。

パブリック チェーン

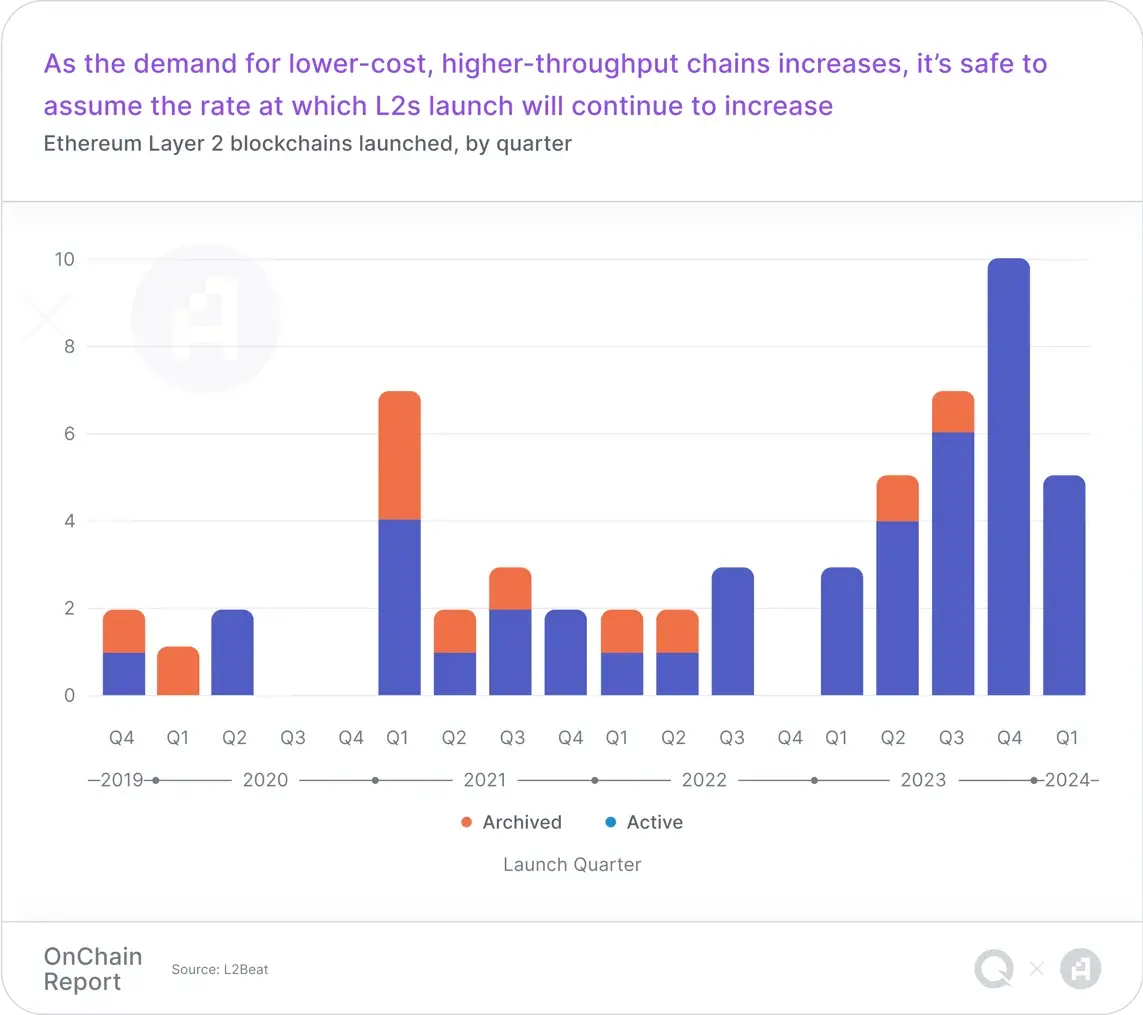

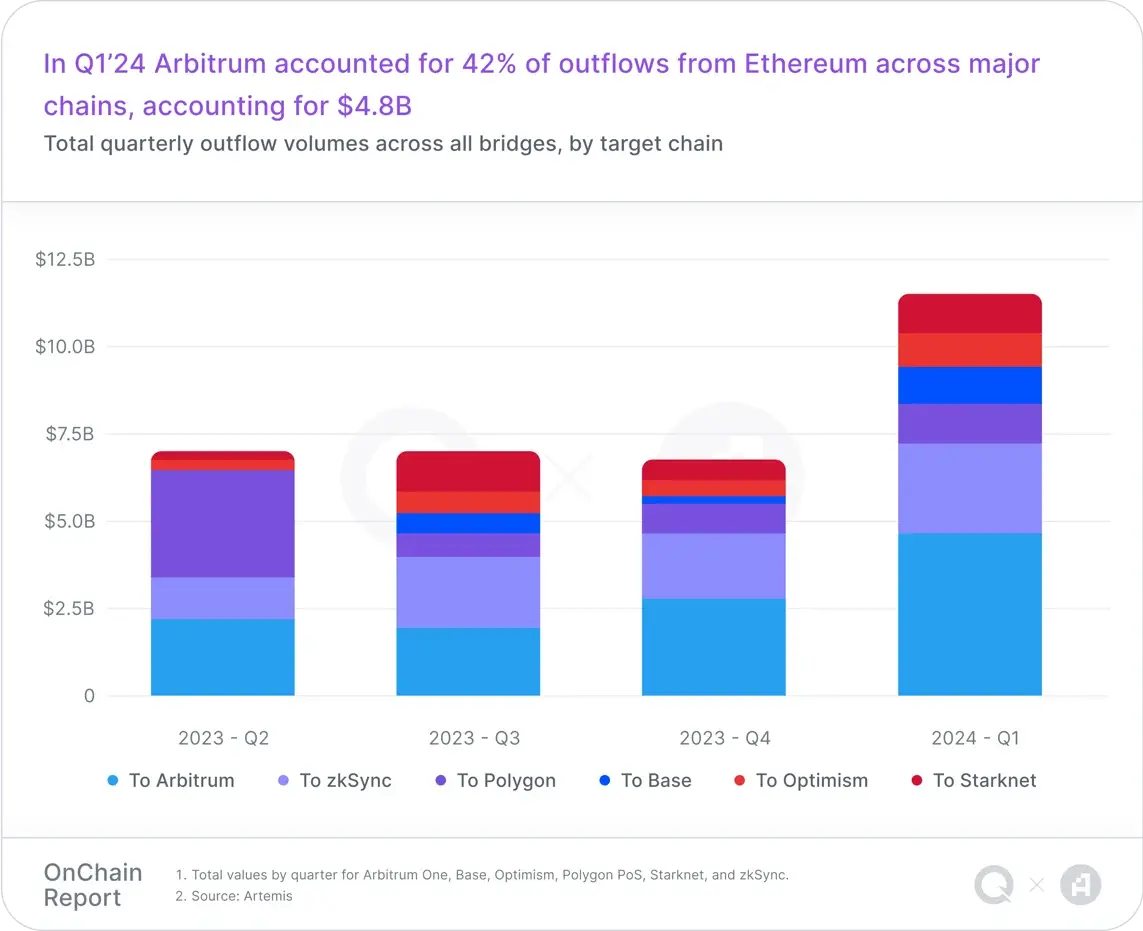

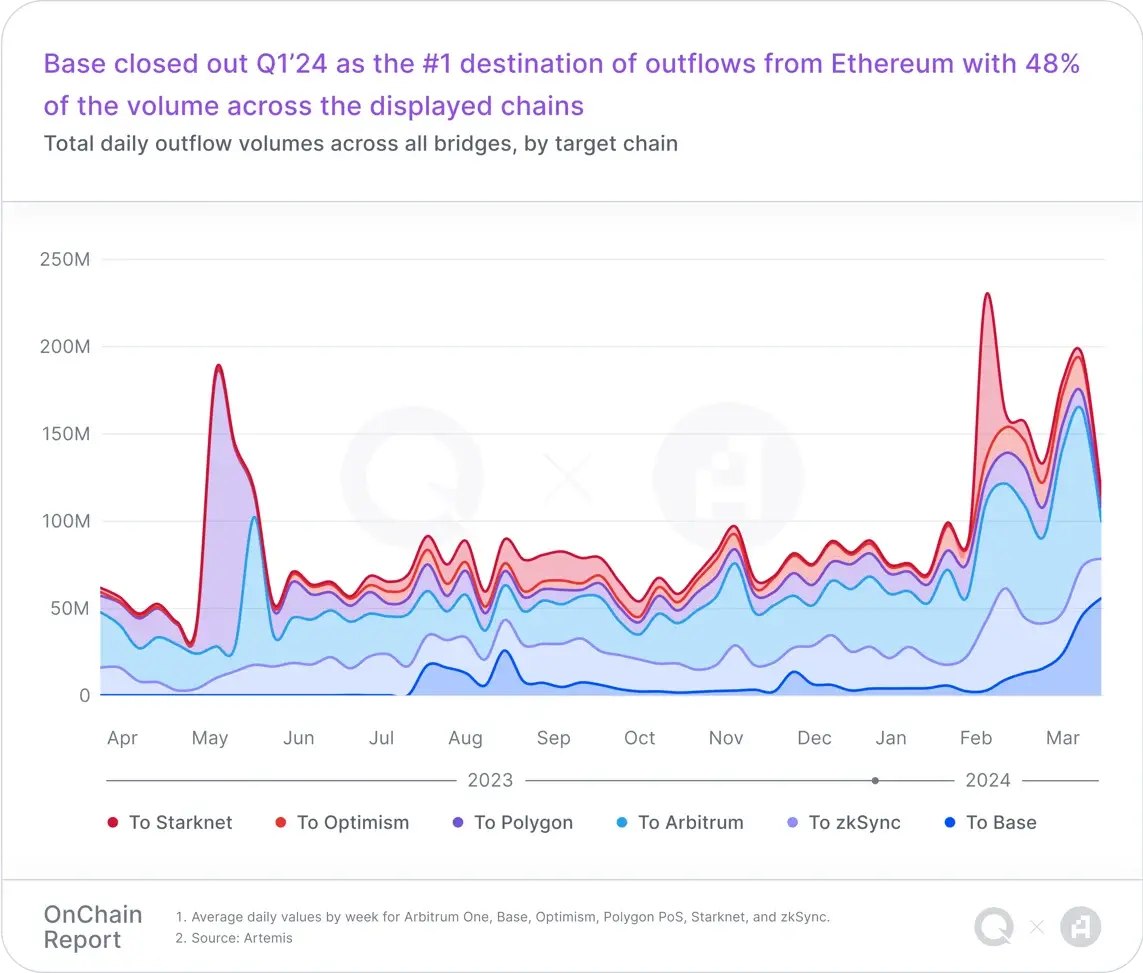

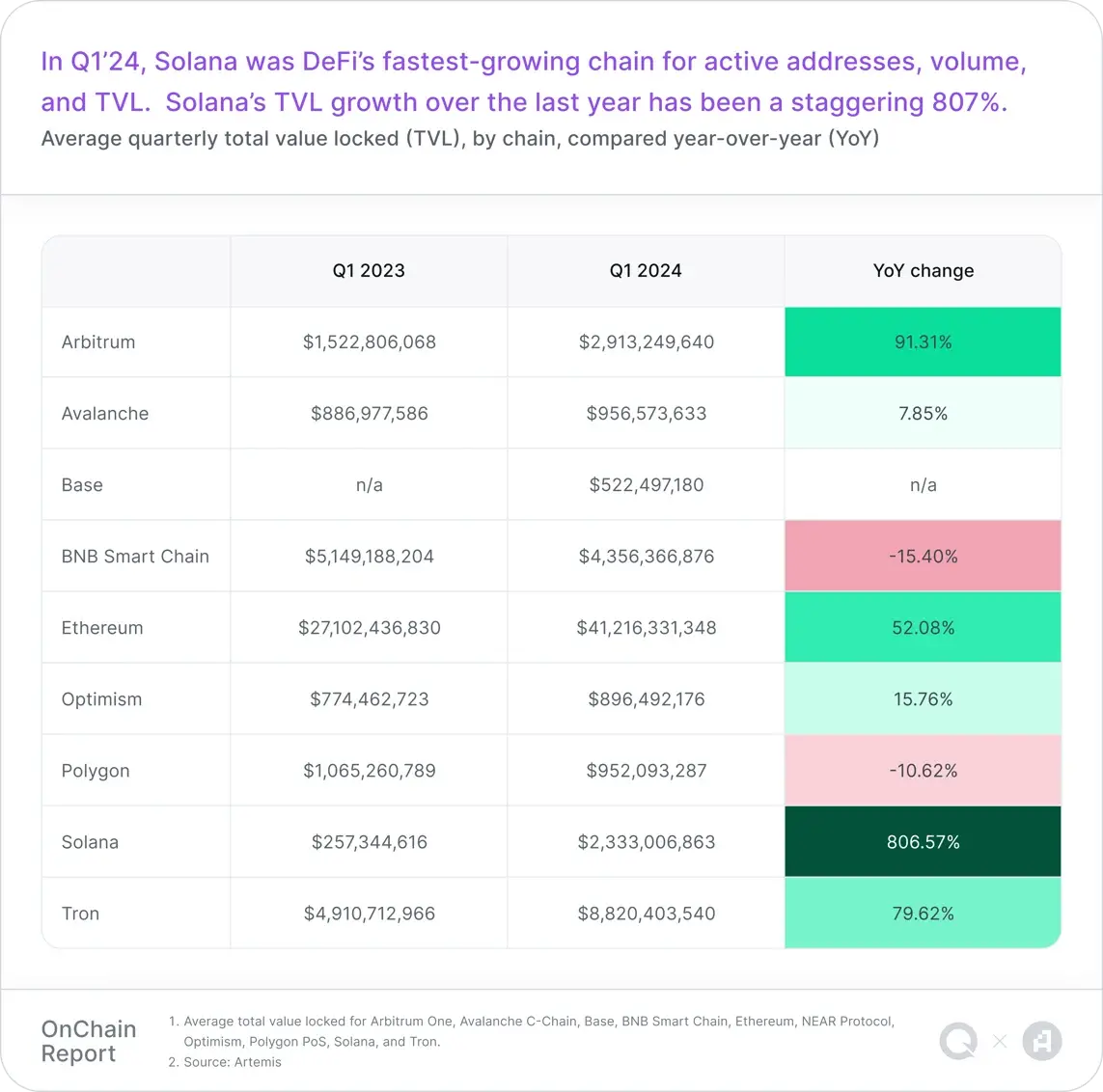

レイヤー 2 とサイドチェーン

レイヤー 2 ソリューションは、2024 年の第 1 四半期に、トランザクション速度の高速化などにより、ブロックチェーンのスケーラビリティを大幅に向上させました。低コストは、次のような主要な課題の解決に役立ちます。主要ネットワークでは混雑と高額な取引手数料が発生します。レイヤ 2 市場は拡大を続け、四半期ごとに新しいチェーンが発売されます。

Arbitrum

熾烈な競争にもかかわらず、Arbitrum はすべてのイーサリアム レイヤー 2 の中で TVL の 44% を獲得し、長い間 L2 リーダーであり続けています。

2024 年第 1 四半期、Arbitrum は数日以内に 2 つの大きなイベントを経験しました。最初のイベントは、3 月 13 日のイーサリアム ネットワークの Dencun アップグレードで、L2 トランザクション手数料が 98% 削減されました。 Artemis のデータによると、1 日の平均取引量はほぼ 2 倍となり、96.2% 増加し、平均取引手数料は 93.5% 減少しました (つまり、Arbitrum の平均取引手数料はほぼ一夜にして 0.3 ドルから 0.01 ドルに低下しました)。しかし、収益は 62.6% しか減少していません。つまり、イーサリアムのアップグレードにより、Arbitrum はマスマーケットアプリケーションにより適したものになります。

2 つ目のイベントは、3 月 16 日に行われる Arbitrum の大規模なトークンのロック解除です。 23 億 2,000 万ドル相当の 11 億 ARB トークンのロックが解除されたことで、ARB トークンの流通供給量はほぼ 2 倍になりました。ロックが解除された後、ARBは一部のクジラによって売却されました(注:Lookonchainの監視によると、大規模なロック解除後、11頭のクジラが合計3,400万ARB、約5,800万米ドルを取引所に入金しました)、その後、大規模な投資家が売却しました。 Arbitrum TVL は基本的に変化していない一方、毎日のアクティブ アドレスとトランザクション量は急増しています。

Base

Coinbase の新しい L2 ネットワーク Base は、2024 年第 1 四半期に大きなマイルストーンに達し、TVL は 10 億ドルを超えました。イーサリアムのアップグレード後、BaseエコシステムのDEXの1日の取引量は3月に過去最高レベルに達し、487%急上昇し、1日の取引量は初めて10億米ドルを超えました。

Uniswap は現時点で Base 最大の DEX 取引プラットフォームですが、Base は新興 DEX の発展の肥沃な土壌となっています。特に Aerodrome は、Base ネットワーク上のトランザクション量と TVL の点で 2 番目にランクされている DEX になりました。 Base は、分散型ソーシャル アプリケーションなどの分野でも大きな成長を遂げました。たとえば、Farcaster は第 1 四半期に大きな成功を収めました。さらに、Memecoin は、新しいユーザーを引き付け、コミュニティの注目を集める方法の 1 つとして徐々に注目されています。 。

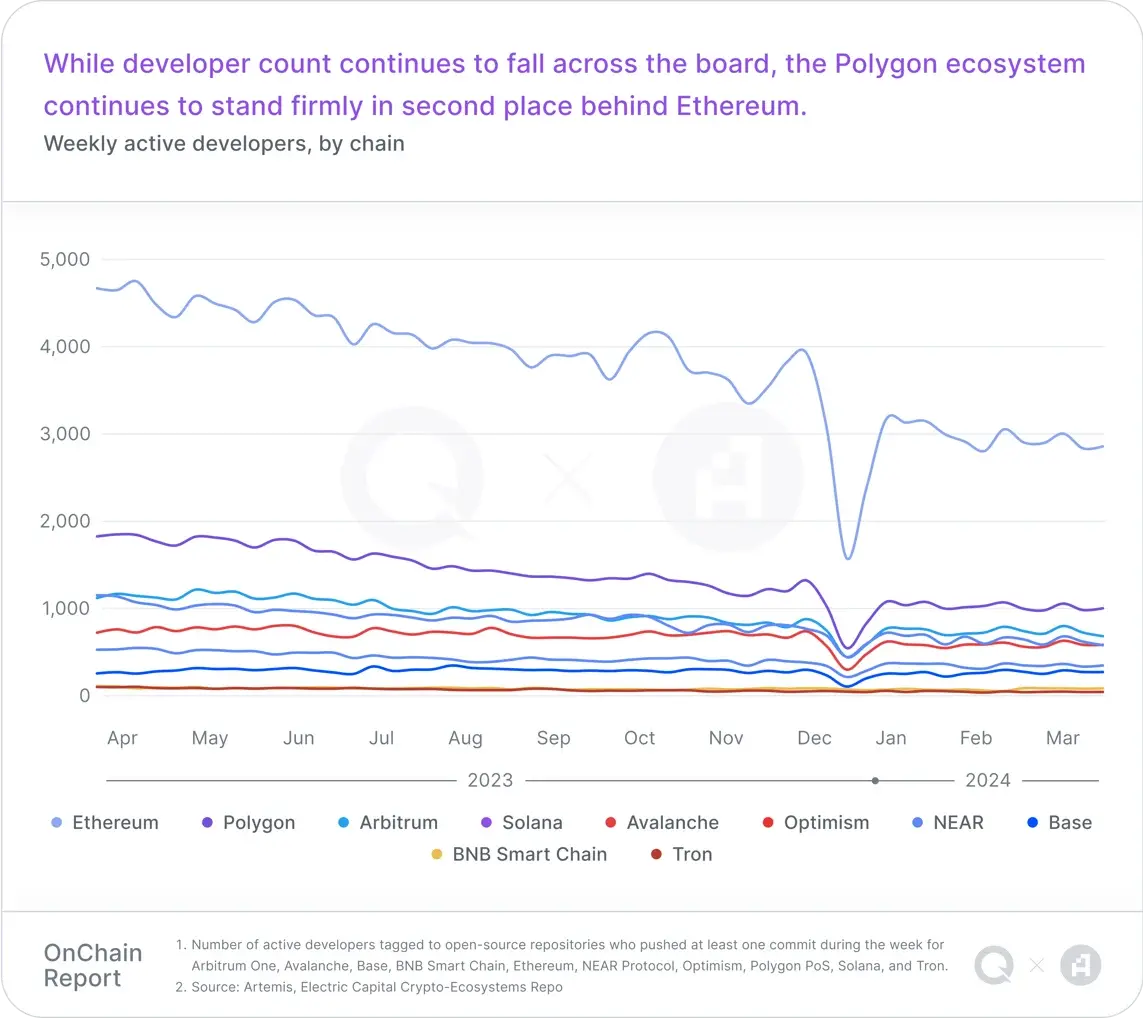

Polygon

Polygon は 2 月 23 日に AggLayer v1 メインネットをリリースし、アグリゲーション レイヤー (AggLayer) を導入しました。このクロススタック通信ツールは、断片化したブロックチェーンを、単一チェーンのように感じられる ZK で保護された L1 チェーンと L2 チェーンのネットワークに統合することを目的としています。

さらに、Polygon はチェーン開発キット (CDK) を使用して、サイドチェーンから L2 ネットワークに移行する構成を検証しています。 Polygon のアクティブな開発者の数は減少し続けていますが、依然として 2 位の地位を維持しています。

#Solana

2024 年第 1 四半期に、Solana Foundation は、GMO Trust や Paxos などのステーブルコイン発行者向けのトークン拡張機能を開始しました。一連の構成可能な機能です。ソラナは、2024 年の第 1 四半期には、個人投資家、DeFi イノベーター、NFT ミンター、エアドロップの日和見主義者、および Memecoin トレーダーにとって徐々に楽園になりました。新しいアドレス活動の流入により、Solana の 1 日の平均 DEX 取引高は前月比 180% 増加し、12 億ドルとなりました。

ソラナの収益 (米ドル) は、23 年第 4 四半期の 710 万ドルから 24 年第 1 四半期の 4,950 万ドルへと、前四半期比 597% 増加しました。 Solana エコシステムのステーブルコインの市場価値も、前月比 49.4% 増加し、19 億米ドルから 29 億米ドルに増加しました。

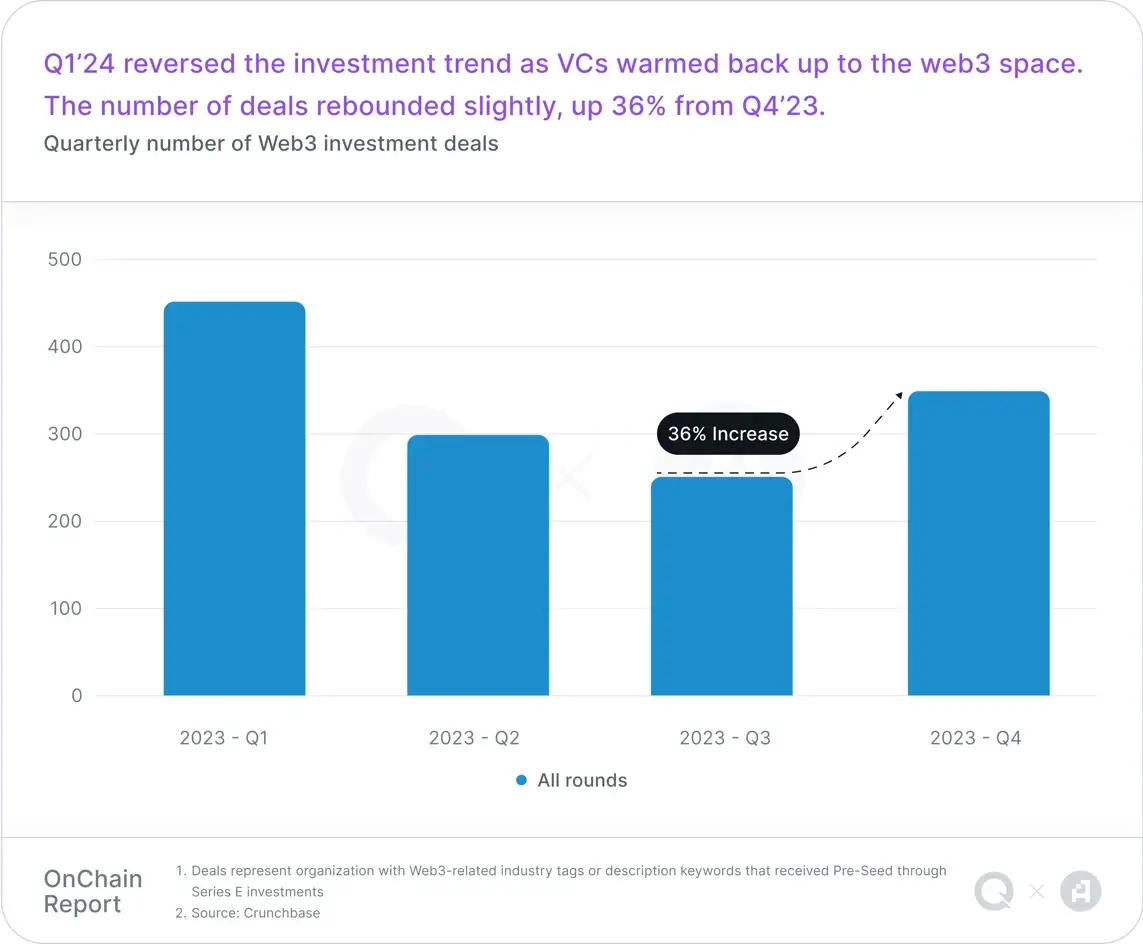

資金調達レビュー

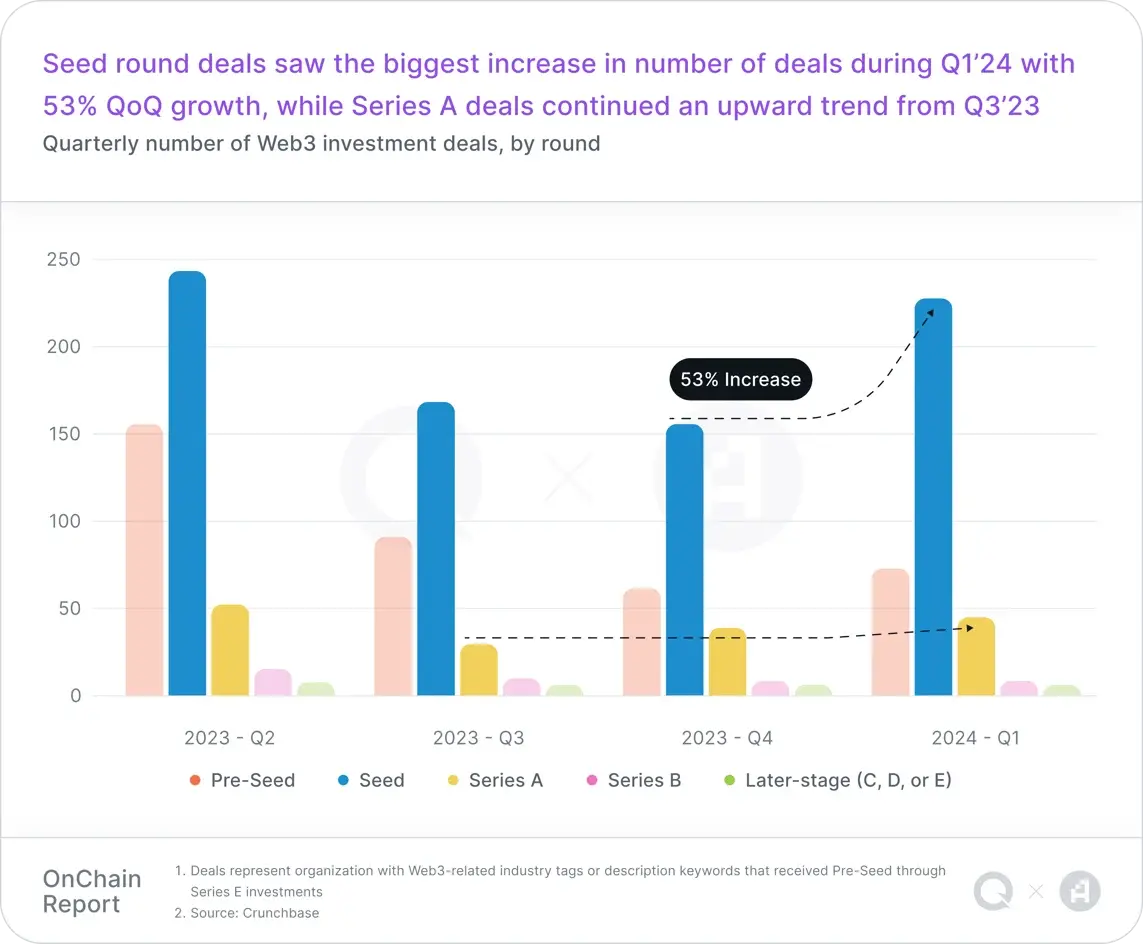

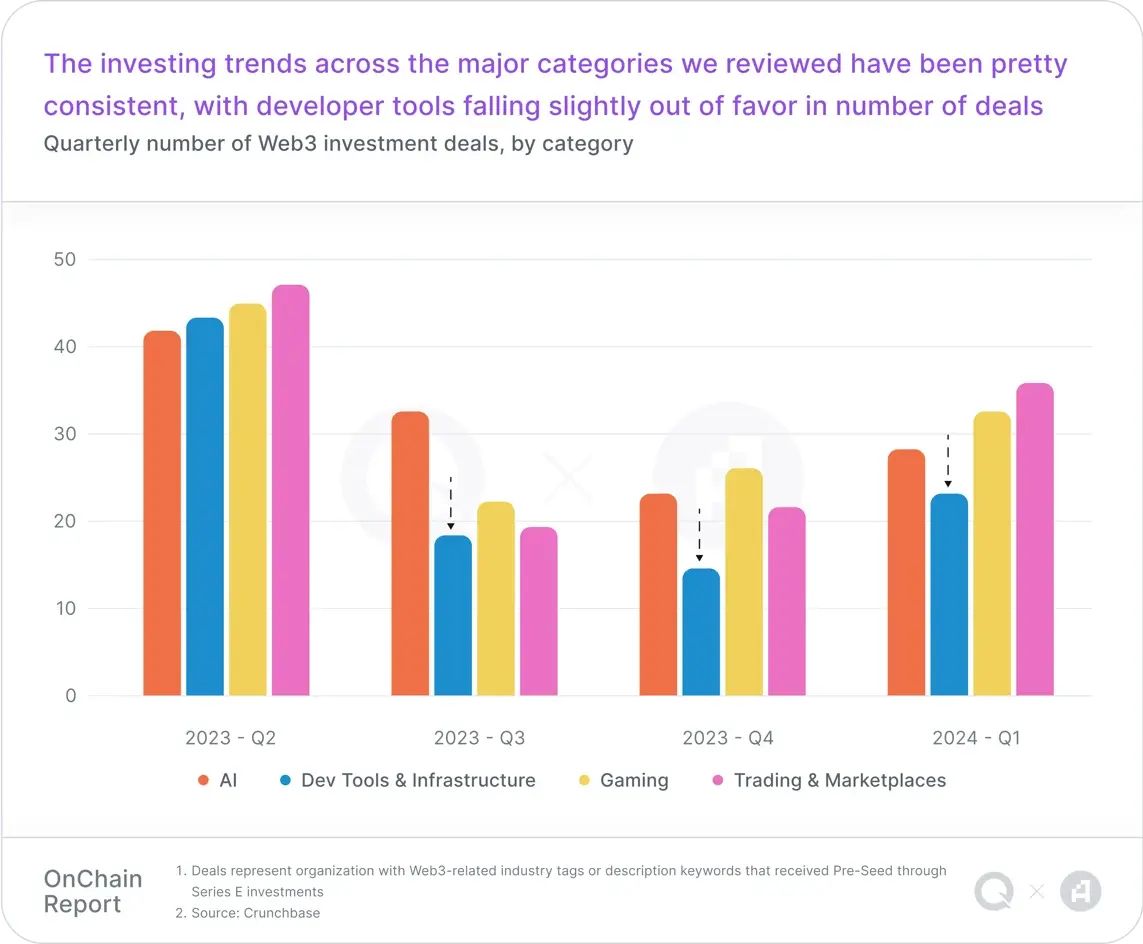

前四半期に比べて資金調達件数が 36% 増加したことに加え、Web3 の資金調達総額は前四半期と比較して 55% 増加しました。 23年の第4四半期。シードラウンドの資金調達件数が最も大幅に増加し、前月比53%増加した。シリーズ A およびシード資金は大幅に増加し、前四半期のほぼ 2 倍になりました。資金調達カテゴリーの中で最も人気があったのは AI 分野で、AI がどのようにして Web3 の重要な価値推進要因となり得るかを探ることに強い関心を示しました。

対照的に、開発者ツールやトレーディングなどの分野では、資金調達と取引量のわずかな増加のみが見られ、おそらくこれらの分野における不確実性または短期収益の低下により、投資家の間でより慎重な姿勢が示されています。

全体として、Web3 VC 市場の成長は再開しており、VC がブロックチェーン環境の進化を促進し、重大な影響を与えると信じている業界の戦略的変化を浮き彫りにしています。

以上が第 1 四半期オンチェーン レポート: レイヤー 2 が急速に拡大し、チェーン ゲーム ユーザーが大幅に増加しました。の詳細内容です。詳細については、PHP 中国語 Web サイトの他の関連記事を参照してください。

ホットAIツール

Undresser.AI Undress

リアルなヌード写真を作成する AI 搭載アプリ

AI Clothes Remover

写真から衣服を削除するオンライン AI ツール。

Undress AI Tool

脱衣画像を無料で

Clothoff.io

AI衣類リムーバー

AI Hentai Generator

AIヘンタイを無料で生成します。

人気の記事

ホットツール

メモ帳++7.3.1

使いやすく無料のコードエディター

SublimeText3 中国語版

中国語版、とても使いやすい

ゼンドスタジオ 13.0.1

強力な PHP 統合開発環境

ドリームウィーバー CS6

ビジュアル Web 開発ツール

SublimeText3 Mac版

神レベルのコード編集ソフト(SublimeText3)

ホットトピック

7449

7449

15

1374

52

77

11

14

7

15

1374

52

77

11

14

7

gate.io登録チュートリアル

Mar 31, 2025 pm 11:09 PM

gate.io登録チュートリアル

Mar 31, 2025 pm 11:09 PM

この記事では、公式ウェブサイトへのアクセスから登録の完了までのすべてのステップをカバーする詳細なgate.io登録チュートリアルを提供します。登録情報の記入、検証、ユーザー契約の読み取りなどを説明します。この記事では、登録の成功後、レアルネーム認証を完了した後のセキュリティ対策を強調し、初心者からのヒントを提供して、デジタルアセットの交通旅を開始するためのヒントを提供します。

OUYIとは何ですか? ouyiとは何ですか

Apr 01, 2025 pm 03:18 PM

OUYIとは何ですか? ouyiとは何ですか

Apr 01, 2025 pm 03:18 PM

OKXはグローバルデジタル資産取引プラットフォームです。その主な機能には、1。デジタル資産の売買(スポット取引)、2。デジタル資産間の取引、3。4。DiversifiedTrading製品(デリバティブなど)の提供、5。Asset付加価値サービスの提供、6。便利な資産管理。

初心者向けのgate.io最新の登録チュートリアル

Mar 31, 2025 pm 11:12 PM

初心者向けのgate.io最新の登録チュートリアル

Mar 31, 2025 pm 11:12 PM

この記事では、初心者に詳細なgate.io登録チュートリアルを提供し、公式ウェブサイトへのアクセス、情報、身元確認などを埋めるなど、登録プロセスを徐々に完了するように導き、登録後のセキュリティ設定を強調します。さらに、この記事は、Binance、Ouyi、Sesame Open Doorなどの他の交換についても言及しました。初心者は自分のニーズに応じて適切なプラットフォームを選択し、デジタル資産への投資がリスクがあり、合理的に投資する必要があることを読者に思い出させることをお勧めします。

gate.io Webバージョンの最新の登録チュートリアル

Mar 31, 2025 pm 11:15 PM

gate.io Webバージョンの最新の登録チュートリアル

Mar 31, 2025 pm 11:15 PM

この記事では、詳細なgate.io Webバージョンの最新登録チュートリアルを提供して、ユーザーがデジタル資産取引を簡単に開始できるようにします。チュートリアルは、公式ウェブサイトへのアクセスから登録の完了までのあらゆるステップをカバーし、登録後のセキュリティ設定を強調しています。この記事では、Binance、Ouyi、Sesame Open Doorなどの他の取引プラットフォームも簡単に紹介しています。ユーザーは自分のニーズに応じて適切なプラットフォームを選択し、投資リスクに注意を払うことをお勧めします。

デジタル通貨でポジションを転がす方法は?デジタル通貨ローリングプラットフォームとは何ですか?

Mar 31, 2025 pm 07:36 PM

デジタル通貨でポジションを転がす方法は?デジタル通貨ローリングプラットフォームとは何ですか?

Mar 31, 2025 pm 07:36 PM

デジタル通貨ローリングポジションは、貸付を使用して取引レバレッジを増幅してリターンを増やす投資戦略です。 この記事では、ローリング(バイナンス、Okex、gate.io、huobi、bybitなど)をサポートする取引プラットフォームの選択などの重要な手順など、デジタル通貨ローリングプロセスを詳細に説明します。 ただし、ローリングポジション取引は非常に危険であり、投資家は慎重に運営し、完全なリスク管理戦略を策定する必要があります。 デジタル通貨ローリングのヒントの詳細については、読み続けてください。

OK公式ポータルWebバージョンOK Exchange公式Webバージョンログインポータル

Mar 31, 2025 pm 06:24 PM

OK公式ポータルWebバージョンOK Exchange公式Webバージョンログインポータル

Mar 31, 2025 pm 06:24 PM

この記事では、OK Exchangeの公式Webバージョンを使用してログインする方法について詳しく説明します。ユーザーは、ブラウザで「OK Exchange公式Webバージョン」を検索する必要があります。公式Webサイトを入力した後、ユーザー名とパスワードを入力してログインしてログインします。 何を待っていますか? OK Exchangeの公式Webサイトにアクセスして、デジタル資産の旅を開始してください!

仮想通貨アプリソフトウェアに推奨されるWebサイトは何ですか?

Mar 31, 2025 pm 09:06 PM

仮想通貨アプリソフトウェアに推奨されるWebサイトは何ですか?

Mar 31, 2025 pm 09:06 PM

この記事では、Binance Academy、Okx Learn、Coingecko、Cryptoslate、Coindesk、Investopedia、Coinmarketcap、Huobi University、Coinbase Learn、Cryptocompareなど、10の有名な仮想通貨関連アプリの推奨Webサイトを推奨しています。これらのWebサイトは、仮想通貨市場データ、価格動向分析などの情報を提供するだけでなく、基本的なブロックチェーンの知識、取引戦略、さまざまな取引プラットフォームアプリのチュートリアルとレビューなどの豊富な学習リソースを提供し、ユーザーがそれらをよりよく理解し、利用するのに役立ちます。

gate.io取引プラットフォームの取引料を計算する方法は?

Mar 31, 2025 pm 09:15 PM

gate.io取引プラットフォームの取引料を計算する方法は?

Mar 31, 2025 pm 09:15 PM

gate.io取引プラットフォームの処理料は、トランザクションタイプ、トランザクションペア、ユーザーVIPレベルなどの要因によって異なります。スポット取引のデフォルト料金率は0.15%(VIP0レベル、メーカー、テイカー)ですが、VIPレベルはユーザーの30日間の取引量とGTポジションに基づいて調整されます。レベルが高いほど、料金率は低くなります。 GTプラットフォームコイン控除をサポートしており、55%オフの最低割引を楽しむことができます。契約トランザクションのデフォルトレートはメーカー0.02%、テイカー0.05%(VIP0レベル)であり、これもVIPレベルの影響を受け、異なる契約タイプとレバレッジ