Python의 기능은 결코 중요하지 않다고 할 수 없으며 금융 데이터 분석에 매우 편리하게 활용됩니다. 이 글의 내용은 파이썬에서 금융 데이터를 획득하고 간단하게 처리하는 방법을 공유하는 것입니다. 도움이 필요한 친구들이 참고할 수 있습니다

Pandas 패키지가 제공됩니다. 데이터 수집 인터페이스에 대한 자세한 내용은 공식 웹사이트에서 확인할 수 있으며 io.data 아래의 DataReader 메서드입니다.

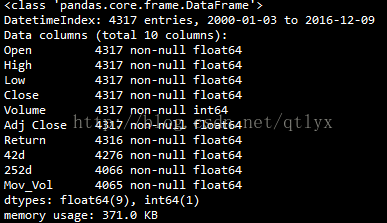

import numpy as np import pandas as pd import pandas.io.data as web import math #从雅虎财经获取DAX指数的数据 DAX = web.DataReader(name='^GDAXI', data_source='yahoo',start = '2000-1-1') #查看一下数据的一些信息 上面这一方法返回的是一个pandas dataframe的数据结构 print DAX.info() #绘制收盘价的曲线 DAX['Close'].plot(figsize=(8,5))

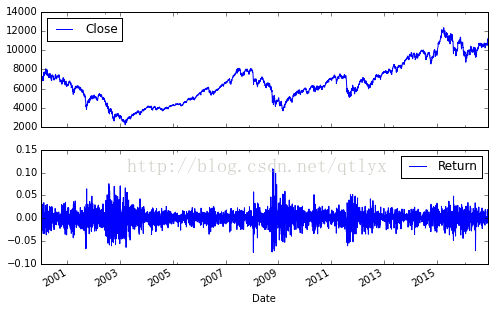

우리가 얻는 데이터는 데이터프레임의 구조이고 결국 팬더의 인터페이스입니다. 그런 다음 종가 곡선을 그립니다.

저희가 얻은 데이터의 정보입니다.

그려진 종가 곡선은 이렇습니다.

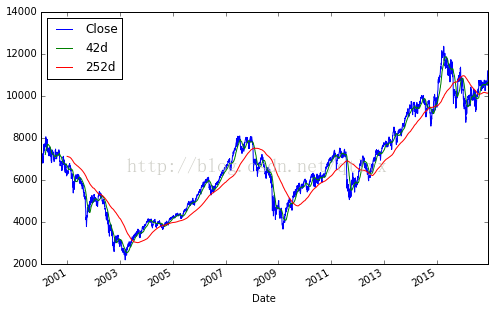

주가를 이용하여 일일 상승 및 하강, 즉 일일 수익률과 주가의 이동평균 및 주가를 계산합니다. 주가변동률.

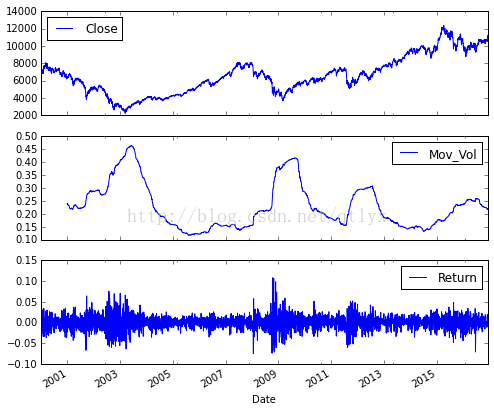

#计算每日的涨跌幅 DAX['Return'] = np.log(DAX['Close']/DAX['Close'].shift(1)) print DAX[['Close','Return']].tail() #将收盘价与每日涨跌幅度放在一张图上 DAX[['Close','Return']].plot(subplots = True,style = 'b',figsize=(8,5)) #42与252个交易日为窗口取移动平均 DAX['42d']=pd.rolling_mean(DAX['Close'],window=42) DAX['252d']=pd.rolling_mean(DAX['Close'],window=252) #绘制MA与收盘价 DAX[['Close','42d','252d']].plot(figsize=(8,5)) #计算波动率,然后根据均方根法则进行年化 DAX['Mov_Vol']=pd.rolling_std(DAX['Return'],window = 252)*math.sqrt(252) DAX[['Close','Mov_Vol','Return']].plot(subplots = True, style = 'b',figsize = (8,7))

이 서브플롯 그리기 방법을 익히고 여러 트렌드 사진을 함께 넣을 수 있습니다.

이동평균의 그림은 서브플롯의 속성이 거짓이므로 겹쳐서 그린 것입니다.

이것이 바로 시장 변동성과 주식시장의 관계입니다. FRM에서 언급했듯이 시장 침체기, 즉 금융 위기 상황에서는 시장 변동성이 급격히 증가합니다. 따라서 실제로 시장의 변동성 지수인 Vix라고도 알려진 공포 지수가 있습니다.

관련 권장 사항:

Python을 사용하여 Google, Yahoo 금융 데이터 도구 얻기

위 내용은 Python의 금융 데이터 획득 및 간단한 처리의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

![[웹 프런트엔드] Node.js 빠른 시작](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)