Python 시계열 데이터 조작을 위한 일반적인 방법 요약

시계열 데이터는 일정 기간 동안 수집된 데이터의 일종으로 금융, 경제, 기상학 등 분야에서 자주 사용되며, 시간에 따른 추세와 패턴을 이해하기 위해 분석되는 경우가 많습니다. Python의 강력하고 널리 사용되는 데이터 조작 라이브러리로, 특히 시계열 데이터 처리에 적합합니다. 시계열 데이터를 쉽게 로드, 조작 및 분석할 수 있는 일련의 도구와 기능을 제공합니다.

이 글에서는 Pandas를 사용하여 시계열 데이터를 조작하는 핵심 기술인 시계열 데이터의 인덱싱 및 슬라이싱, 리샘플링 및 롤링 윈도우 계산, 기타 유용한 일반 작업을 소개합니다.

import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230로그인 후 복사

일반적으로 우리는 날짜와 시간을 저장하기 위해 문자열을 사용합니다. 따라서 이러한 문자열을 사용할 때 날짜/시간 객체로 변환해야 합니다. 일반적으로 시간 문자열의 형식은 다음과 같습니다. import datetime

t = datetime.datetime.now()

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-12-26 14:20:51.278230YYYY-MM-DD (예: 2022-01-01)

YYYY/MM/DD (예: 2022/01/01)

- DD-MM- YYYY (예: 01-01-2022)DD/MM/YYYY (예: 01/01/2022)MM-DD-YYYY (예: 01-01-2022)MM/DD/YYYY (예: 01/01 /2022)HH:MM:SS (예: 11:30:00)HH:MM:SS AM/PM (예: 오전 11:30:00)HH:MM AM/PM (예: 11:30 AM)

- strptime 함수는 문자열과 형식 문자열을 매개변수로 사용하고 날짜/시간 객체를 반환합니다.

- 형식 문자열은 다음과 같습니다.

string = '2022-01-01 11:30:09'

t = datetime.datetime.strptime(string, "%Y-%m-%d %H:%M:%S")

print(f"type: {type(t)} and t: {t}")

#type: <class 'datetime.datetime'> and t: 2022-01-01 11:30:09strftime 함수를 사용하여 날짜/시간 개체를 다시 특정 형식의 문자열 표현으로 변환할 수도 있습니다.

t = datetime.datetime.now()

t_string = t.strftime("%m/%d/%Y, %H:%M:%S")

#12/26/2022, 14:38:47

t_string = t.strftime("%b/%d/%Y, %H:%M:%S")

#Dec/26/2022, 14:39:32Unix 시간(POSIX 시간 또는 epoch 시간)은 시간을 단일 숫자 값으로 표현하는 시스템입니다. 1970년 1월 1일 목요일 00:00:00 협정 세계시(UTC) 이후 경과된 초 수를 나타냅니다.

#convert datetime to unix time import time from datetime import datetime t = datetime.now() unix_t = int(time.mktime(t.timetuple())) #1672055277 #convert unix time to datetime unix_t = 1672055277 t = datetime.fromtimestamp(unix_t) #2022-12-26 14:47:57

from dateutil import parser

date = parser.parse("29th of October, 1923")

#datetime.datetime(1923, 10, 29, 0, 0)t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)로그인 후 복사

2. 기간 또는 PeriodIndex: 시작과 끝이 있는 시간 간격입니다. 고정 간격으로 구성됩니다. t = pd.to_datetime("29/10/1923", dayfirst=True)

#Timestamp('1923-10-29 00:00:00')

t = pd.Timestamp('2019-01-01', tz = 'Europe/Berlin')

#Timestamp('2019-01-01 00:00:00+0100', tz='Europe/Berlin')

t = pd.to_datetime(["04/23/1920", "10/29/1923"])

#DatetimeIndex(['1920-04-23', '1923-10-29'], dtype='datetime64[ns]', freq=None)t = pd.to_datetime(["04/23/1920", "10/29/1923"])

period = t.to_period("D")

#PeriodIndex(['1920-04-23', '1923-10-29'], dtype='period[D]')delta = pd.TimedeltaIndex(data =['1 days 03:00:00', '2 days 09:05:01.000030']) """ TimedeltaIndex(['1 days 02:00:00', '1 days 06:05:01.000030'], dtype='timedelta64[ns]', freq=None) """

import pandas as pd

df = pd.read_csv("dataset.txt")

df.head()

"""

date value

0 1991-07-01 3.526591

1 1991-08-01 3.180891

2 1991-09-01 3.252221

3 1991-10-01 3.611003

4 1991-11-01 3.565869

"""

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null object

1 value 204 non-null float64

dtypes: float64(1), object(1)

memory usage: 3.3+ KB

"""

# Convert to datetime

df["date"] = pd.to_datetime(df["date"], format = "%Y-%m-%d")

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""

# Convert to Unix

df['unix_time'] = df['date'].apply(lambda x: x.timestamp())

df.head()

"""

date value unix_time

0 1991-07-01 3.526591 678326400.0

1 1991-08-01 3.180891 681004800.0

2 1991-09-01 3.252221 683683200.0

3 1991-10-01 3.611003 686275200.0

4 1991-11-01 3.565869 688953600.0

"""

df["date_converted_from_unix"] = pd.to_datetime(df["unix_time"], unit = "s")

df.head()

"""

date value unix_time date_converted_from_unix

0 1991-07-01 3.526591 678326400.0 1991-07-01

1 1991-08-01 3.180891 681004800.0 1991-08-01

2 1991-09-01 3.252221 683683200.0 1991-09-01

3 1991-10-01 3.611003 686275200.0 1991-10-01

4 1991-11-01 3.565869 688953600.0 1991-11-01

"""df = pd.read_csv("dataset.txt", parse_dates=["date"])

df.info()

"""

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 204 entries, 0 to 203

Data columns (total 2 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 date 204 non-null datetime64[ns]

1 value 204 non-null float64

dtypes: datetime64[ns](1), float64(1)

memory usage: 3.3 KB

"""df.set_index("date",inplace=True)

"""

Value

date

1991-07-01 3.526591

1991-08-01 3.180891

1991-09-01 3.252221

1991-10-01 3.611003

1991-11-01 3.565869

... ...

2008-02-01 21.654285

2008-03-01 18.264945

2008-04-01 23.107677

2008-05-01 22.912510

2008-06-01 19.431740

"""import numpy as np

arr_date = np.array('2000-01-01', dtype=np.datetime64)

arr_date

#array('2000-01-01', dtype='datetime64[D]')

#broadcasting

arr_date = arr_date + np.arange(30)

"""

array(['2000-01-01', '2000-01-02', '2000-01-03', '2000-01-04',

'2000-01-05', '2000-01-06', '2000-01-07', '2000-01-08',

'2000-01-09', '2000-01-10', '2000-01-11', '2000-01-12',

'2000-01-13', '2000-01-14', '2000-01-15', '2000-01-16',

'2000-01-17', '2000-01-18', '2000-01-19', '2000-01-20',

'2000-01-21', '2000-01-22', '2000-01-23', '2000-01-24',

'2000-01-25', '2000-01-26', '2000-01-27', '2000-01-28',

'2000-01-29', '2000-01-30'], dtype='datetime64[D]')

"""df = pd.read_csv("dataset.txt", parse_dates=["date"])

df["date"].dt.day_name()

"""

0 Monday

1 Thursday

2 Sunday

3 Tuesday

4 Friday

...

199 Friday

200 Saturday

201 Tuesday

202 Thursday

203 Sunday

Name: date, Length: 204, dtype: object

"""#pip install pandas-datareader from pandas_datareader import wb #GDP per Capita From World Bank df = wb.download(indicator='NY.GDP.PCAP.KD', country=['US', 'FR', 'GB', 'DK', 'NO'], start=1960, end=2019) """ NY.GDP.PCAP.KD country year Denmark 2019 57203.027794 2018 56563.488473 2017 55735.764901 2016 54556.068955 2015 53254.856370 ... ... United States 1964 21599.818705 1963 20701.269947 1962 20116.235124 1961 19253.547329 1960 19135.268182 [300 rows x 1 columns] """

pd.date_range(start="2021-01-01", end="2022-01-01", freq="D")

"""

DatetimeIndex(['2021-01-01', '2021-01-02', '2021-01-03', '2021-01-04',

'2021-01-05', '2021-01-06', '2021-01-07', '2021-01-08',

'2021-01-09', '2021-01-10',

...

'2021-12-23', '2021-12-24', '2021-12-25', '2021-12-26',

'2021-12-27', '2021-12-28', '2021-12-29', '2021-12-30',

'2021-12-31', '2022-01-01'],

dtype='datetime64[ns]', length=366, freq='D')

"""

pd.date_range(start="2021-01-01", end="2022-01-01", freq="BM")

"""

DatetimeIndex(['2021-01-29', '2021-02-26', '2021-03-31', '2021-04-30',

'2021-05-31', '2021-06-30', '2021-07-30', '2021-08-31',

'2021-09-30', '2021-10-29', '2021-11-30', '2021-12-31'],

dtype='datetime64[ns]', freq='BM')

"""

fridays= pd.date_range('2022-11-01', '2022-12-31', freq="W-FRI")

"""

DatetimeIndex(['2022-11-04', '2022-11-11', '2022-11-18', '2022-11-25',

'2022-12-02', '2022-12-09', '2022-12-16', '2022-12-23',

'2022-12-30'],

dtype='datetime64[ns]', freq='W-FRI')

"""timedelta_range 메소드를 사용하여 시계열을 생성할 수 있습니다.

t = pd.timedelta_range(0, periods=10, freq="H") """ TimedeltaIndex(['0 days 00:00:00', '0 days 01:00:00', '0 days 02:00:00', '0 days 03:00:00', '0 days 04:00:00', '0 days 05:00:00', '0 days 06:00:00', '0 days 07:00:00', '0 days 08:00:00', '0 days 09:00:00'], dtype='timedelta64[ns]', freq='H') """

Formatting

df["new_date"] = df["date"].dt.strftime("%b %d, %Y")

df.head()

"""

date value new_date

0 1991-07-01 3.526591 Jul 01, 1991

1 1991-08-01 3.180891 Aug 01, 1991

2 1991-09-01 3.252221 Sep 01, 1991

3 1991-10-01 3.611003 Oct 01, 1991

4 1991-11-01 3.565869 Nov 01, 1991

"""df["year"] = df["date"].dt.year df["month"] = df["date"].dt.month df["day"] = df["date"].dt.day df["calendar"] = df["date"].dt.date df["hour"] = df["date"].dt.time df.head() """ date value year month day calendar hour 0 1991-07-01 3.526591 1991 7 1 1991-07-01 00:00:00 1 1991-08-01 3.180891 1991 8 1 1991-08-01 00:00:00 2 1991-09-01 3.252221 1991 9 1 1991-09-01 00:00:00 3 1991-10-01 3.611003 1991 10 1 1991-10-01 00:00:00 4 1991-11-01 3.565869 1991 11 1 1991-11-01 00:00:00 """

df["date_joined"] = pd.to_datetime(df[["year","month","day"]])

print(df["date_joined"])

"""

0 1991-07-01

1 1991-08-01

2 1991-09-01

3 1991-10-01

4 1991-11-01

...

199 2008-02-01

200 2008-03-01

201 2008-04-01

202 2008-05-01

203 2008-06-01

Name: date_joined, Length: 204, dtype: datetime64[ns]

로그인 후 복사

Filter queryDataFrame을 필터링하려면 loc 메서드를 사용하세요. df["date_joined"] = pd.to_datetime(df[["year","month","day"]]) print(df["date_joined"]) """ 0 1991-07-01 1 1991-08-01 2 1991-09-01 3 1991-10-01 4 1991-11-01 ... 199 2008-02-01 200 2008-03-01 201 2008-04-01 202 2008-05-01 203 2008-06-01 Name: date_joined, Length: 204, dtype: datetime64[ns]

df = df.loc["2021-01-01":"2021-01-10"]

truncate는 두 시간 간격으로 데이터를 쿼리할 수 있습니다.

df_truncated = df.truncate('2021-01-05', '2022-01-10')

일반적인 데이터 작업

다음은 시계열 데이터 세트의 값에 대한 작업입니다. 우리는 yfinance 라이브러리를 사용하여 예시용 주식 데이터세트를 생성합니다.

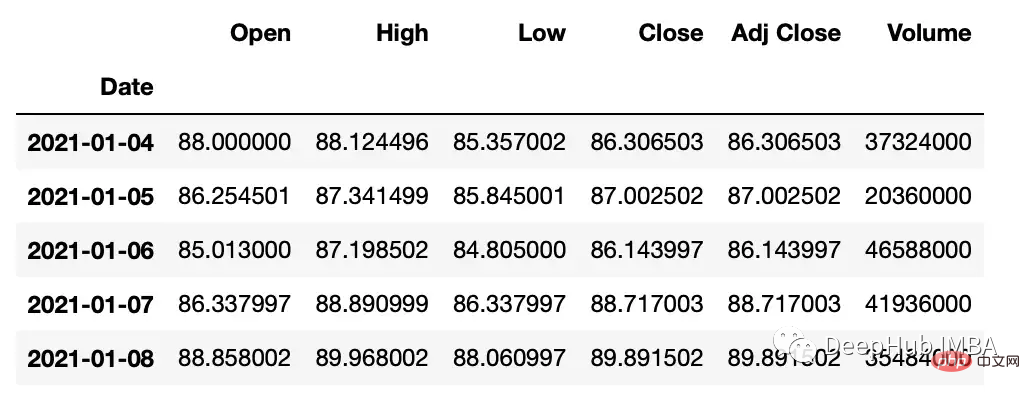

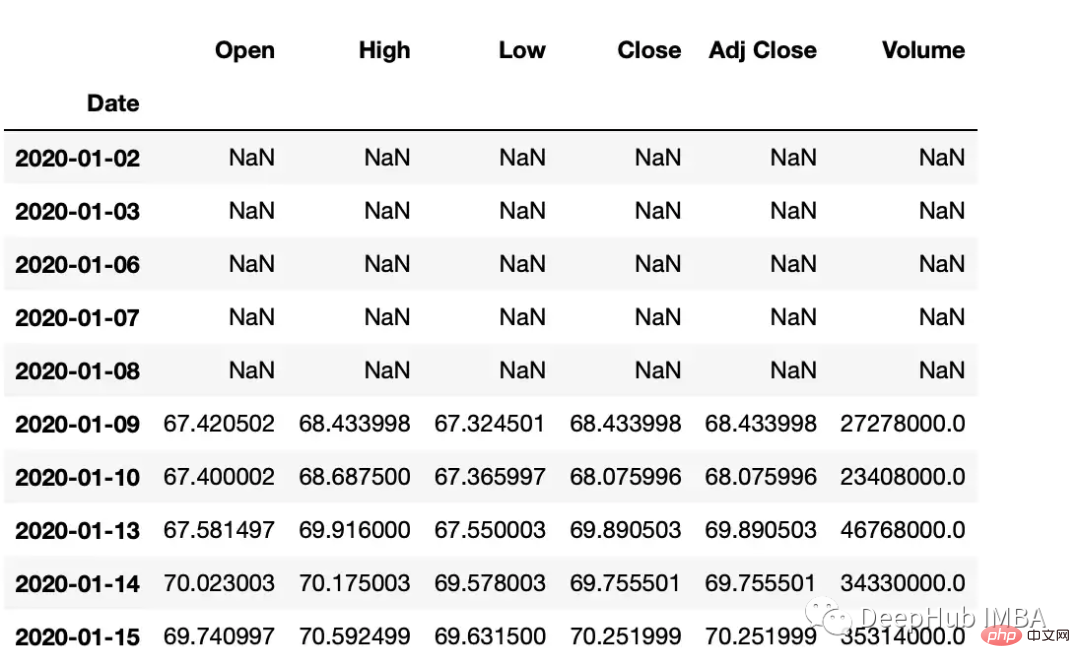

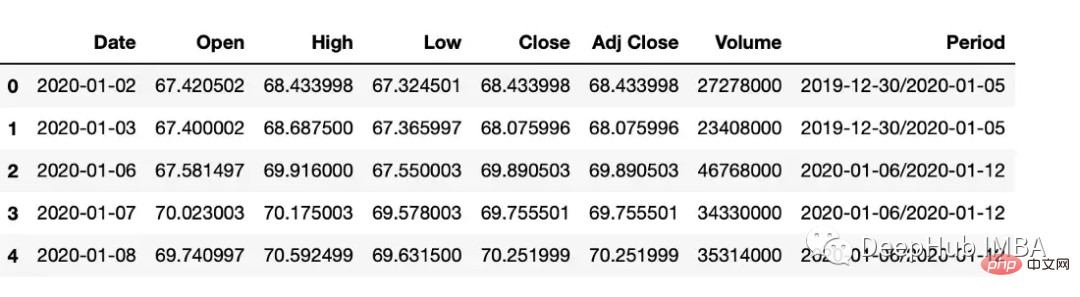

#get google stock price data import yfinance as yf start_date = '2020-01-01' end_date = '2023-01-01' ticker = 'GOOGL' df = yf.download(ticker, start_date, end_date) df.head() """ Date Open High Low Close Adj Close Volume 2020-01-02 67.420502 68.433998 67.324501 68.433998 68.433998 27278000 2020-01-03 67.400002 68.687500 67.365997 68.075996 68.075996 23408000 2020-01-06 67.581497 69.916000 67.550003 69.890503 69.890503 46768000 2020-01-07 70.023003 70.175003 69.578003 69.755501 69.755501 34330000 2020-01-08 69.740997 70.592499 69.631500 70.251999 70.251999 35314000 """

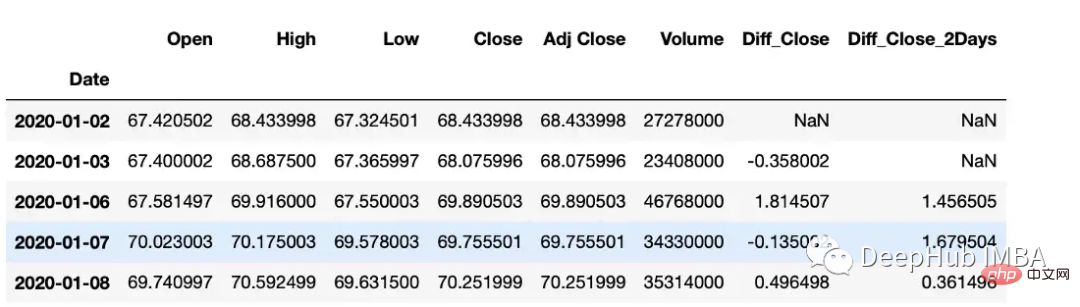

#subtract that day's value from the previous day df["Diff_Close"] = df["Close"].diff() #Subtract that day's value from the day's value 2 days ago df["Diff_Close_2Days"] = df["Close"].diff(periods=2)

累计总数

df["Volume_Cumulative"] = df["Volume"].cumsum()

滚动窗口计算

滚动窗口计算(移动平均线)。

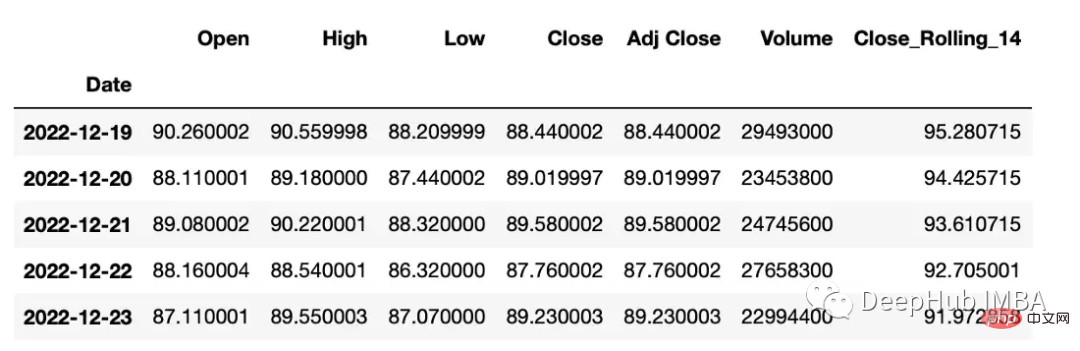

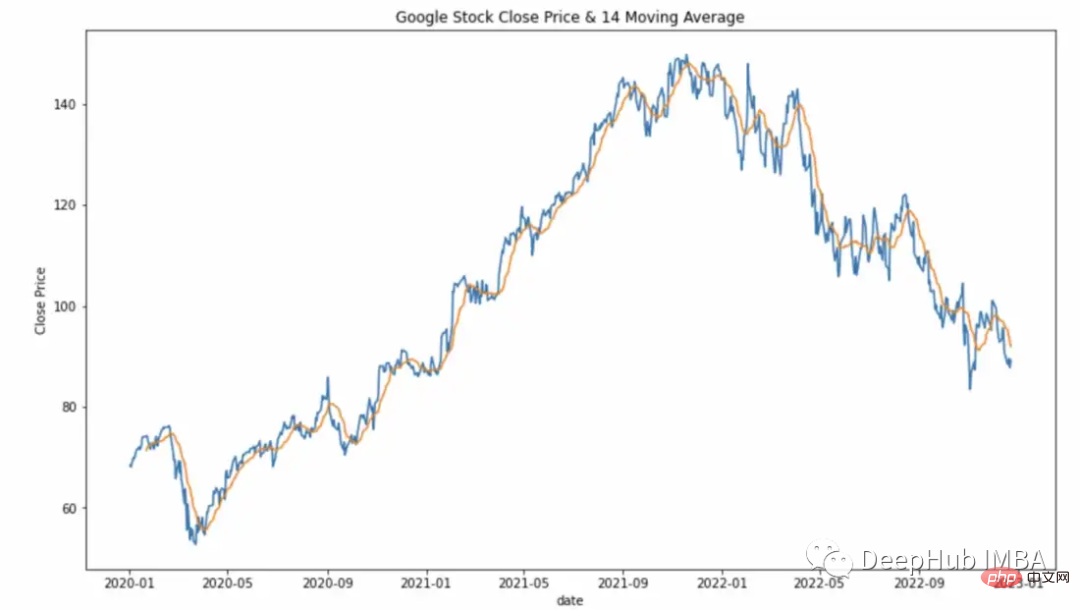

df["Close_Rolling_14"] = df["Close"].rolling(14).mean() df.tail()

可以对我们计算的移动平均线进行可视化

常用的参数:

- center:决定滚动窗口是否应以当前观测值为中心。

- min_periods:窗口中产生结果所需的最小观测次数。

s = pd.Series([1, 2, 3, 4, 5]) #the rolling window will be centered on each observation rolling_mean = s.rolling(window=3, center=True).mean() """ 0 NaN 1 2.0 2 3.0 3 4.0 4 NaN dtype: float64 Explanation: first window: [na 1 2] = na second window: [1 2 3] = 2 """ # the rolling window will not be centered, #and will instead be anchored to the left side of the window rolling_mean = s.rolling(window=3, center=False).mean() """ 0 NaN 1 NaN 2 2.0 3 3.0 4 4.0 dtype: float64 Explanation: first window: [na na 1] = na second window: [na 1 2] = na third window: [1 2 3] = 2 """

平移

Pandas有两个方法,shift()和tshift(),它们可以指定倍数移动数据或时间序列的索引。Shift()移位数据,而tshift()移位索引。

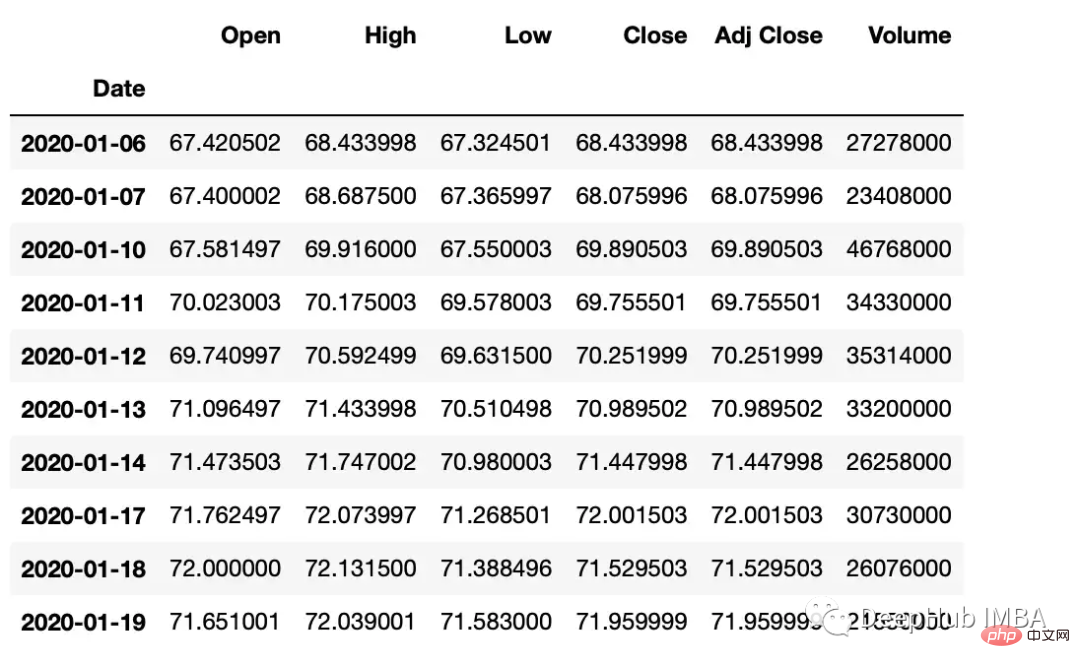

#shift the data df_shifted = df.shift(5,axis=0) df_shifted.head(10) #shift the indexes df_tshifted = df.tshift(periods = 4, freq = 'D') df_tshifted.head(10)

df_shifted

df_tshifted

时间间隔转换

在 Pandas 中,操 to_period 函数允许将日期转换为特定的时间间隔。可以获取具有许多不同间隔或周期的日期

df["Period"] = df["Date"].dt.to_period('W')

频率

Asfreq方法用于将时间序列转换为指定的频率。

monthly_data = df.asfreq('M', method='ffill')

常用参数:

freq:数据应该转换到的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

method:如何在转换频率时填充缺失值。这可以是'ffill'(向前填充)或'bfill'(向后填充)之类的字符串。

采样

resample可以改变时间序列频率并重新采样。我们可以进行上采样(到更高的频率)或下采样(到更低的频率)。因为我们正在改变频率,所以我们需要使用一个聚合函数(比如均值、最大值等)。

resample方法的参数:

rule:数据重新采样的频率。这可以使用字符串别名(例如,'M'表示月,'H'表示小时)或pandas偏移量对象来指定。

#down sample

monthly_data = df.resample('M').mean()

#up sample

minute_data = data.resample('T').ffill()

百分比变化

使用pct_change方法来计算日期之间的变化百分比。

df["PCT"] = df["Close"].pct_change(periods=2) print(df["PCT"]) """ Date 2020-01-02 NaN 2020-01-03 NaN 2020-01-06 0.021283 2020-01-07 0.024671 2020-01-08 0.005172 ... 2022-12-19 -0.026634 2022-12-20 -0.013738 2022-12-21 0.012890 2022-12-22 -0.014154 2022-12-23 -0.003907 Name: PCT, Length: 752, dtype: float64 """

总结

在Pandas和NumPy等库的帮助下,可以对时间序列数据执行广泛的操作,包括过滤、聚合和转换。本文介绍的是一些在工作中经常遇到的常见操作,希望对你有所帮助。

위 내용은 Python 시계열 데이터 조작을 위한 일반적인 방법 요약의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

Video Face Swap

완전히 무료인 AI 얼굴 교환 도구를 사용하여 모든 비디오의 얼굴을 쉽게 바꾸세요!

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7675

7675

15

1393

52

1207

24

91

11

73

19

15

1393

52

1207

24

91

11

73

19

PHP와 Python : 다른 패러다임이 설명되었습니다

Apr 18, 2025 am 12:26 AM

PHP와 Python : 다른 패러다임이 설명되었습니다

Apr 18, 2025 am 12:26 AM

PHP는 주로 절차 적 프로그래밍이지만 객체 지향 프로그래밍 (OOP)도 지원합니다. Python은 OOP, 기능 및 절차 프로그래밍을 포함한 다양한 패러다임을 지원합니다. PHP는 웹 개발에 적합하며 Python은 데이터 분석 및 기계 학습과 같은 다양한 응용 프로그램에 적합합니다.

PHP와 Python 중에서 선택 : 가이드

Apr 18, 2025 am 12:24 AM

PHP와 Python 중에서 선택 : 가이드

Apr 18, 2025 am 12:24 AM

PHP는 웹 개발 및 빠른 프로토 타이핑에 적합하며 Python은 데이터 과학 및 기계 학습에 적합합니다. 1.PHP는 간단한 구문과 함께 동적 웹 개발에 사용되며 빠른 개발에 적합합니다. 2. Python은 간결한 구문을 가지고 있으며 여러 분야에 적합하며 강력한 라이브러리 생태계가 있습니다.

Python에서 비주얼 스튜디오 코드를 사용할 수 있습니다

Apr 15, 2025 pm 08:18 PM

Python에서 비주얼 스튜디오 코드를 사용할 수 있습니다

Apr 15, 2025 pm 08:18 PM

VS 코드는 파이썬을 작성하는 데 사용될 수 있으며 파이썬 애플리케이션을 개발하기에 이상적인 도구가되는 많은 기능을 제공합니다. 사용자는 다음을 수행 할 수 있습니다. Python 확장 기능을 설치하여 코드 완료, 구문 강조 및 디버깅과 같은 기능을 얻습니다. 디버거를 사용하여 코드를 단계별로 추적하고 오류를 찾아 수정하십시오. 버전 제어를 위해 git을 통합합니다. 코드 서식 도구를 사용하여 코드 일관성을 유지하십시오. 라인 도구를 사용하여 잠재적 인 문제를 미리 발견하십시오.

VScode 확장자가 악의적입니까?

Apr 15, 2025 pm 07:57 PM

VScode 확장자가 악의적입니까?

Apr 15, 2025 pm 07:57 PM

VS 코드 확장은 악의적 인 코드 숨기기, 취약성 악용 및 합법적 인 확장으로 자위하는 등 악성 위험을 초래합니다. 악의적 인 확장을 식별하는 방법에는 게시자 확인, 주석 읽기, 코드 확인 및주의해서 설치가 포함됩니다. 보안 조치에는 보안 인식, 좋은 습관, 정기적 인 업데이트 및 바이러스 백신 소프트웨어도 포함됩니다.

Windows 8에서 코드를 실행할 수 있습니다

Apr 15, 2025 pm 07:24 PM

Windows 8에서 코드를 실행할 수 있습니다

Apr 15, 2025 pm 07:24 PM

VS 코드는 Windows 8에서 실행될 수 있지만 경험은 크지 않을 수 있습니다. 먼저 시스템이 최신 패치로 업데이트되었는지 확인한 다음 시스템 아키텍처와 일치하는 VS 코드 설치 패키지를 다운로드하여 프롬프트대로 설치하십시오. 설치 후 일부 확장은 Windows 8과 호환되지 않을 수 있으며 대체 확장을 찾거나 가상 시스템에서 새로운 Windows 시스템을 사용해야합니다. 필요한 연장을 설치하여 제대로 작동하는지 확인하십시오. Windows 8에서는 VS 코드가 가능하지만 더 나은 개발 경험과 보안을 위해 새로운 Windows 시스템으로 업그레이드하는 것이 좋습니다.

Python vs. JavaScript : 학습 곡선 및 사용 편의성

Apr 16, 2025 am 12:12 AM

Python vs. JavaScript : 학습 곡선 및 사용 편의성

Apr 16, 2025 am 12:12 AM

Python은 부드러운 학습 곡선과 간결한 구문으로 초보자에게 더 적합합니다. JavaScript는 가파른 학습 곡선과 유연한 구문으로 프론트 엔드 개발에 적합합니다. 1. Python Syntax는 직관적이며 데이터 과학 및 백엔드 개발에 적합합니다. 2. JavaScript는 유연하며 프론트 엔드 및 서버 측 프로그래밍에서 널리 사용됩니다.

PHP와 Python : 그들의 역사에 깊은 다이빙

Apr 18, 2025 am 12:25 AM

PHP와 Python : 그들의 역사에 깊은 다이빙

Apr 18, 2025 am 12:25 AM

PHP는 1994 년에 시작되었으며 Rasmuslerdorf에 의해 개발되었습니다. 원래 웹 사이트 방문자를 추적하는 데 사용되었으며 점차 서버 측 스크립팅 언어로 진화했으며 웹 개발에 널리 사용되었습니다. Python은 1980 년대 후반 Guidovan Rossum에 의해 개발되었으며 1991 년에 처음 출시되었습니다. 코드 가독성과 단순성을 강조하며 과학 컴퓨팅, 데이터 분석 및 기타 분야에 적합합니다.

터미널 VSCODE에서 프로그램을 실행하는 방법

Apr 15, 2025 pm 06:42 PM

터미널 VSCODE에서 프로그램을 실행하는 방법

Apr 15, 2025 pm 06:42 PM

vs 코드에서는 다음 단계를 통해 터미널에서 프로그램을 실행할 수 있습니다. 코드를 준비하고 통합 터미널을 열어 코드 디렉토리가 터미널 작업 디렉토리와 일치하는지 확인하십시오. 프로그래밍 언어 (예 : Python의 Python Your_file_name.py)에 따라 실행 명령을 선택하여 성공적으로 실행되는지 여부를 확인하고 오류를 해결하십시오. 디버거를 사용하여 디버깅 효율을 향상시킵니다.