Python을 이용한 거래 전략 및 포트폴리오 분석

이 글에서는 거래 전략의 성과를 측정해 보겠습니다. 그리고 채권, 주식, 부동산 등 4가지 자산 클래스를 사용하는 간단한 모멘텀 거래 전략을 개발할 것입니다. 이러한 자산 클래스는 상관관계가 낮아서 탁월한 위험 균형 옵션이 됩니다.

모멘텀 트레이딩 전략

이 전략은 모멘텀을 기반으로 합니다. 왜냐하면 트레이더와 투자자는 광범위한 시장과 기간에 걸쳐 볼 수 있는 모멘텀의 영향을 오랫동안 알고 있었기 때문입니다. 그래서 우리는 이를 모멘텀 전략이라고 부릅니다. 추세 추종 또는 시계열 모멘텀(TSM)은 단일 도구에서 이러한 전략을 사용하는 또 다른 이름입니다. 우리는 기본 모멘텀 전략을 수립하고 TCS에서 테스트하여 그것이 어떻게 수행되는지 확인할 것입니다.

TSM 전략 분석

먼저 일부 라이브러리를 가져옵니다

import numpy as np import pandas as pd import matplotlib.pyplot as plt import yfinance as yf import ffn %matplotlib inline

기본 모멘텀 전략 기능인 TSMStrategy를 구축합니다. 이 함수는 시계열의 로그 반환, 관심 기간 및 단락 허용 여부에 대한 부울 변수를 통해 예상 성능을 반환합니다.

def TSMStrategy(returns, period=1, shorts=False):

if shorts:

position = returns.rolling(period).mean().map(

lambda x: -1 if x <= 0 else 1)

else:

position = returns.rolling(period).mean().map(

lambda x: 0 if x <= 0 else 1)

performance = position.shift(1) * returns

return performance

ticker = 'TCS'

yftcs = yf.Ticker(ticker)

data = yftcs.history(start='2005-01-01', end='2021-12-31')

returns = np.log(data['Close'] / data['Close'].shift(1)).dropna()

performance = TSMStrategy(returns, period=1, shorts=False).dropna()

years = (performance.index.max() - performance.index.min()).days / 365

perf_cum = np.exp(performance.cumsum())

tot = perf_cum[-1] - 1

ann = perf_cum[-1] ** (1 / years) - 1

vol = performance.std() * np.sqrt(252)

rfr = 0.02

sharpe = (ann - rfr) / vol

print(f"1-day TSM Strategy yields:" +

f"nt{tot*100:.2f}% total returns" +

f"nt{ann*100:.2f}% annual returns" +

f"nt{sharpe:.2f} Sharpe Ratio")

tcs_ret = np.exp(returns.cumsum())

b_tot = tcs_ret[-1] - 1

b_ann = tcs_ret[-1] ** (1 / years) - 1

b_vol = returns.std() * np.sqrt(252)

b_sharpe = (b_ann - rfr) / b_vol

print(f"Baseline Buy-and-Hold Strategy yields:" +

f"nt{b_tot*100:.2f}% total returns" +

f"nt{b_ann*100:.2f}% annual returns" +

f"nt{b_sharpe:.2f} Sharpe Ratio")함수 출력은 다음과 같습니다.

1-day TSM Strategy yields: -45.15% total returns -7.10% annual returns -0.17 Sharpe Ratio Baseline Buy-and-Hold Strategy yields: -70.15% total returns -13.78% annual returns -0.22 Sharpe Ratio

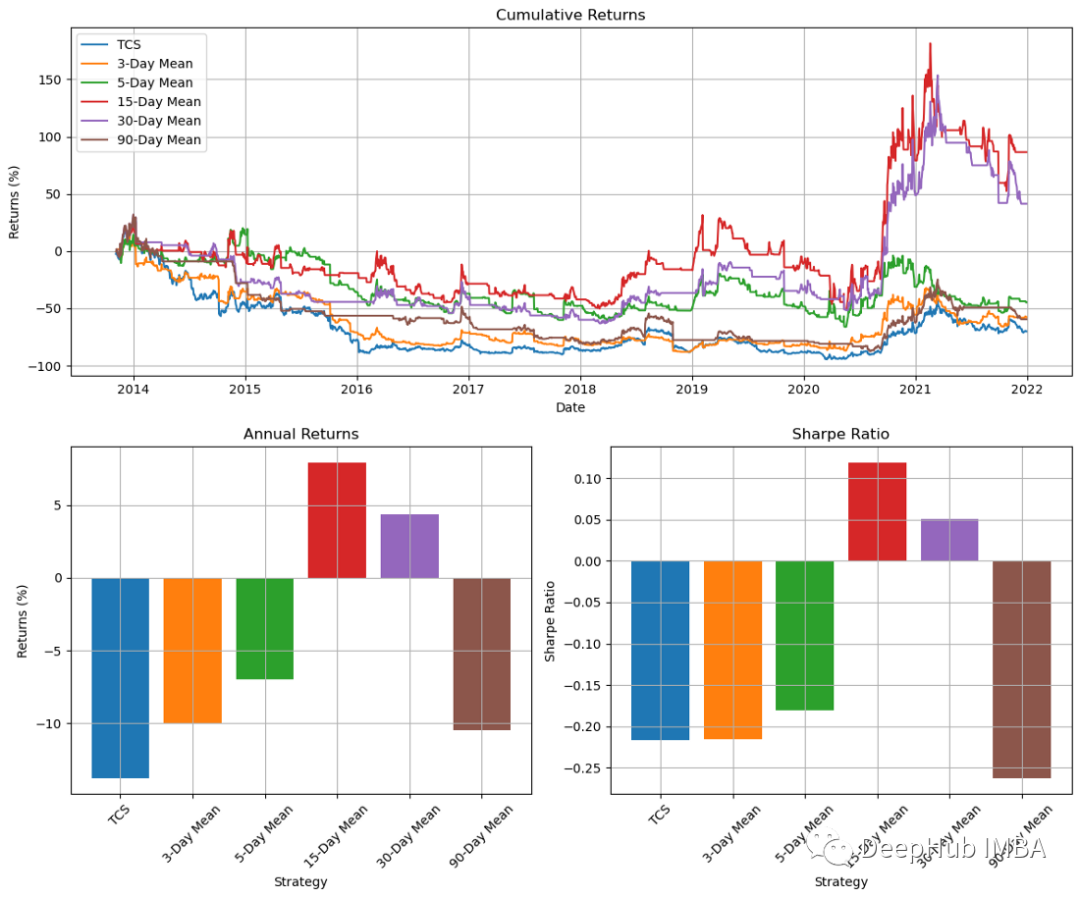

합리적인 연간 수익률 측면에서 1일 TSM 전략이 매수 후 보유 전략보다 성능이 뛰어납니다. 1일 룩백에는 잘못된 추세가 많이 포함될 수 있으므로 서로 다른 기간을 시도하여 비교 방법을 확인했습니다. 여기서 모델은 3일, 5일, 15일, 30일, 90일 동안 반복적으로 실행됩니다.

import matplotlib.gridspec as gridspec

periods = [3, 5, 15, 30, 90]

fig = plt.figure(figsize=(12, 10))

gs = fig.add_gridspec(4, 4)

ax0 = fig.add_subplot(gs[:2, :4])

ax1 = fig.add_subplot(gs[2:, :2])

ax2 = fig.add_subplot(gs[2:, 2:])

ax0.plot((np.exp(returns.cumsum()) - 1) * 100, label=ticker, linestyle='-')

perf_dict = {'tot_ret': {'buy_and_hold': (np.exp(returns.sum()) - 1)}}

perf_dict['ann_ret'] = {'buy_and_hold': b_ann}

perf_dict['sharpe'] = {'buy_and_hold': b_sharpe}

for p in periods:

log_perf = TSMStrategy(returns, period=p, shorts=False)

perf = np.exp(log_perf.cumsum())

perf_dict['tot_ret'][p] = (perf[-1] - 1)

ann = (perf[-1] ** (1/years) - 1)

perf_dict['ann_ret'][p] = ann

vol = log_perf.std() * np.sqrt(252)

perf_dict['sharpe'][p] = (ann - rfr) / vol

ax0.plot((perf - 1) * 100, label=f'{p}-Day Mean')

ax0.set_ylabel('Returns (%)')

ax0.set_xlabel('Date')

ax0.set_title('Cumulative Returns')

ax0.grid()

ax0.legend()

_ = [ax1.bar(i, v * 100) for i, v in enumerate(perf_dict['ann_ret'].values())]

ax1.set_xticks([i for i, k in enumerate(perf_dict['ann_ret'])])

ax1.set_xticklabels([f'{k}-Day Mean'

if type(k) is int else ticker for

k in perf_dict['ann_ret'].keys()],

rotation=45)

ax1.grid()

ax1.set_ylabel('Returns (%)')

ax1.set_xlabel('Strategy')

ax1.set_title('Annual Returns')

_ = [ax2.bar(i, v) for i, v in enumerate(perf_dict['sharpe'].values())]

ax2.set_xticks([i for i, k in enumerate(perf_dict['sharpe'])])

ax2.set_xticklabels([f'{k}-Day Mean'

if type(k) is int else ticker for

k in perf_dict['sharpe'].keys()],

rotation=45)

ax2.grid()

ax2.set_ylabel('Sharpe Ratio')

ax2.set_xlabel('Strategy')

ax2.set_title('Sharpe Ratio')

plt.tight_layout()

plt.show()

차트 결과를 보면 15일 모멘텀 지표가 가장 좋은 결과를 제공하는 것을 알 수 있습니다. 그러나 다른 기간에 대한 결과는 엇갈립니다. 이는 우리의 전략이 신뢰할 수 없다는 것을 보여줍니다. 따라서 15일 차트가 하향세이거나 평탄할 때 거래를 종료하는 대신 상단 근처에서 정지 또는 추적 정지를 사용하여 거래를 종료할 수도 있습니다.

포트폴리오 분석

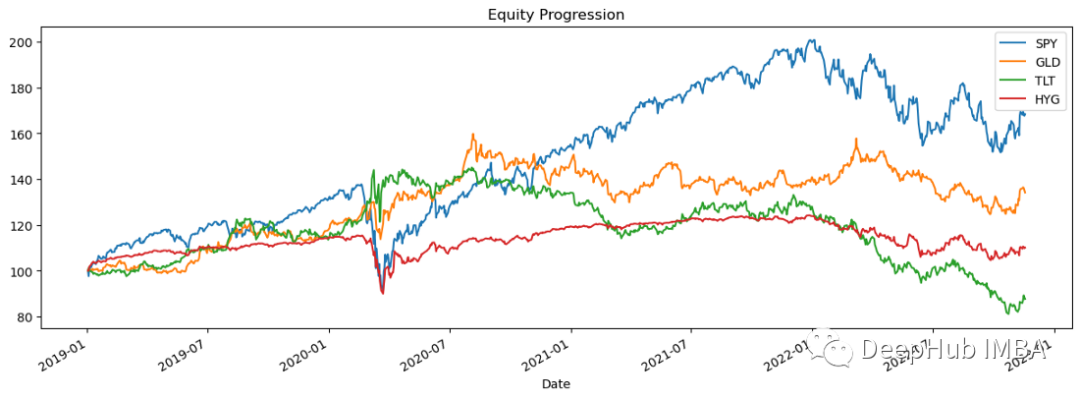

지금까지 우리는 Python으로 거래 전략을 만들었습니다. 아래에서는 관찰과 분석을 용이하게 하기 위해 일반적인 포트폴리오 특성을 측정하고 표시할 것입니다.

포트폴리오 분석

먼저 중요한 라이브러리 몇 개를 가져와서 데이터 실행을 관찰하겠습니다.

import pandas_datareader.data as web stocks = ['SPY','GLD','TLT','HYG'] data = web.DataReader(stocks,data_source='yahoo',start='01/01/2019')['Adj Close'] data.sort_index(ascending=True,inplace=True) perf = data.calc_stats() perf.plot()

로그 반환

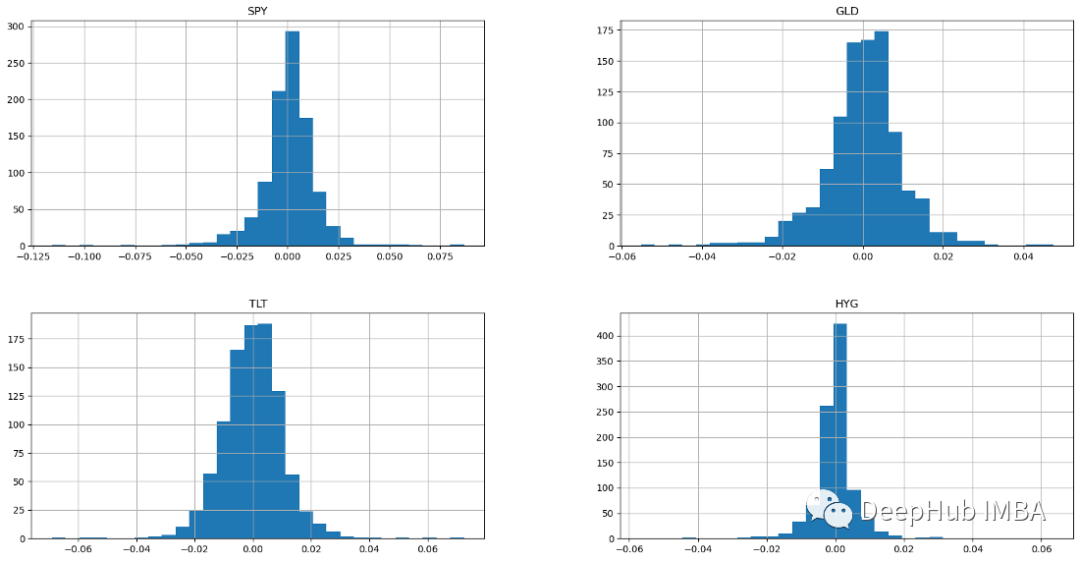

로그 반환은 지수 증가율을 계산하는 데 사용됩니다. 각 하위 기간의 가격 변동률을 계산하는 대신 해당 기간의 유기적 성장 지수를 계산합니다. 먼저 데이터의 각 주가에 대한 로그 수익률을 포함하는 df를 만든 다음 각 로그 수익률에 대한 히스토그램을 만듭니다.

returns = data.to_log_returns().dropna() print(returns.head()) Symbols SPY GLD TLT HYG Date 2019-01-03 -0.024152 0.009025 0.011315 0.000494 2019-01-04 0.032947 -0.008119 -0.011642 0.016644 2019-01-07 0.007854 0.003453 -0.002953 0.009663 2019-01-08 0.009351 -0.002712 -0.002631 0.006470 2019-01-09 0.004663 0.006398 -0.001566 0.001193

히스토그램은 다음과 같습니다.

ax = returns.hist(figsize=(20, 10),bins=30)

4가지 자산 클래스 모두 정규 분포의 히스토그램을 보여줍니다. 정규 분포를 갖는 표본은 산술 평균과 평균 위와 아래에 동일한 분포를 갖습니다(가우시안 분포라고도 알려진 정규 분포는 대칭입니다). 수익률이 정규 분포를 따르는 경우 수익률의 99% 이상이 평균의 3표준편차 내에 속할 것으로 예상됩니다. 이러한 종 모양의 정규 분포 특성을 통해 분석가와 투자자는 주식의 예상 수익률과 위험에 대해 더 나은 통계적 추론을 할 수 있습니다. 종형 곡선이 있는 주식은 일반적으로 변동성이 낮고 예측 가능한 블루칩입니다.

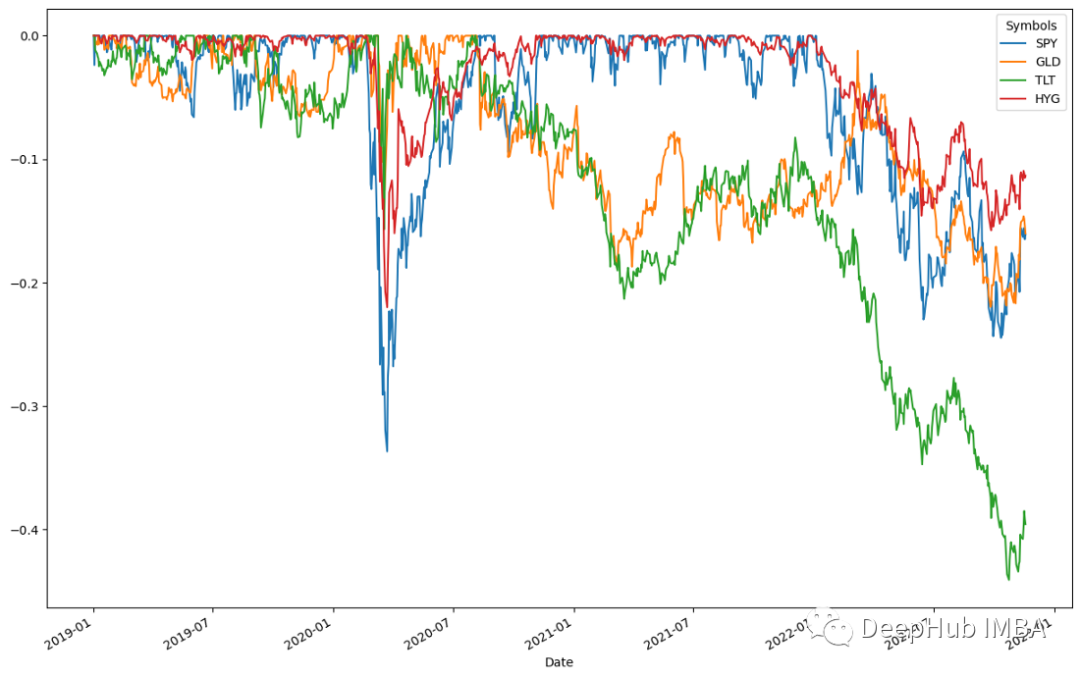

최대 되돌림 비율 DRAWDOWN

DRAWDOWN은 값이 상대적으로 낮은 수준으로 떨어지는 것을 의미합니다. 이는 투자자가 고려해야 할 중요한 위험 요소입니다. 감소하는 전략을 시각적으로 표현해 보겠습니다.

ffn.to_drawdown_series(data).plot(figsize=(15,10))

2020년 상반기 4개 자산 모두 하락했는데, SPY가 0.5%로 가장 큰 하락폭을 기록했습니다. 그러다가 2020년 상반기에는 모든 자산이 즉시 회복됐다. 이는 자산 회수율이 높다는 것을 의미합니다. 이들 자산은 2020년 7월경에 정점에 달했습니다. 이러한 추세에 따라 모든 자산 클래스는 회복이 정점에 도달한 후 완만하게 하락했습니다. 결과에 따르면 TLT는 2022년 하반기에 0.5%로 가장 큰 하락세를 겪다가 2023년 초 회복될 것으로 예상된다.

MARKOWITZ 평균 분산 최적화

1952년에 Markowitz는 현대 포트폴리오 이론이라고도 알려진 평균 분산 포트폴리오 이론을 제안했습니다. 투자자는 이러한 개념을 사용하여 주어진 위험 수준에 따라 기대 수익을 극대화하는 포트폴리오를 구성할 수 있습니다. Markowitz 방법을 기반으로 "최적 포트폴리오"를 생성할 수 있습니다.

returns.calc_mean_var_weights().as_format('.2%')

#结果

SPY 46.60%

GLD 53.40%

TLT 0.00%

HYG 0.00%

dtype: object상관통계

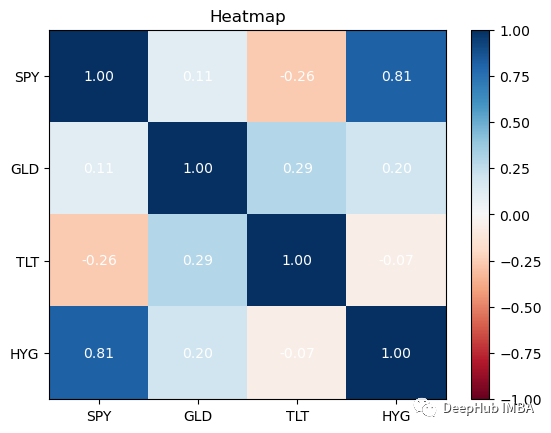

상관관계는 증권 간의 관계를 측정하는 데 사용되는 통계 방법입니다. 이 정보는 히트맵을 사용하여 가장 잘 볼 수 있습니다. 히트맵을 사용하면 증권 간의 상관관계를 확인할 수 있습니다.

returns.plot_corr_heatmap()

最好在你的投资组合中拥有相关性较低的资产。除了SPY与HYG,这四个资产类别的相关性都很低,这对我们的投资组合是不利的:因为如果拥有高度相关的不同资产组,即使你将风险分散在它们之间,从投资组合构建的角度来看,收益也会很少。

总结

通过分析和绘制的所有数据进行资产配置,可以建立一个投资组合,极大地改变基础投资的风险特征。还有很多我没有提到的,但可以帮助我们确定交易策略价值的起点。我们将在后续文章中添加更多的技术性能指标。

위 내용은 Python을 이용한 거래 전략 및 포트폴리오 분석의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

Video Face Swap

완전히 무료인 AI 얼굴 교환 도구를 사용하여 모든 비디오의 얼굴을 쉽게 바꾸세요!

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7706

7706

15

1640

14

1394

52

1288

25

1231

29

15

1640

14

1394

52

1288

25

1231

29

PHP와 Python : 다른 패러다임이 설명되었습니다

Apr 18, 2025 am 12:26 AM

PHP와 Python : 다른 패러다임이 설명되었습니다

Apr 18, 2025 am 12:26 AM

PHP는 주로 절차 적 프로그래밍이지만 객체 지향 프로그래밍 (OOP)도 지원합니다. Python은 OOP, 기능 및 절차 프로그래밍을 포함한 다양한 패러다임을 지원합니다. PHP는 웹 개발에 적합하며 Python은 데이터 분석 및 기계 학습과 같은 다양한 응용 프로그램에 적합합니다.

PHP와 Python 중에서 선택 : 가이드

Apr 18, 2025 am 12:24 AM

PHP와 Python 중에서 선택 : 가이드

Apr 18, 2025 am 12:24 AM

PHP는 웹 개발 및 빠른 프로토 타이핑에 적합하며 Python은 데이터 과학 및 기계 학습에 적합합니다. 1.PHP는 간단한 구문과 함께 동적 웹 개발에 사용되며 빠른 개발에 적합합니다. 2. Python은 간결한 구문을 가지고 있으며 여러 분야에 적합하며 강력한 라이브러리 생태계가 있습니다.

Python vs. JavaScript : 학습 곡선 및 사용 편의성

Apr 16, 2025 am 12:12 AM

Python vs. JavaScript : 학습 곡선 및 사용 편의성

Apr 16, 2025 am 12:12 AM

Python은 부드러운 학습 곡선과 간결한 구문으로 초보자에게 더 적합합니다. JavaScript는 가파른 학습 곡선과 유연한 구문으로 프론트 엔드 개발에 적합합니다. 1. Python Syntax는 직관적이며 데이터 과학 및 백엔드 개발에 적합합니다. 2. JavaScript는 유연하며 프론트 엔드 및 서버 측 프로그래밍에서 널리 사용됩니다.

Windows 8에서 코드를 실행할 수 있습니다

Apr 15, 2025 pm 07:24 PM

Windows 8에서 코드를 실행할 수 있습니다

Apr 15, 2025 pm 07:24 PM

VS 코드는 Windows 8에서 실행될 수 있지만 경험은 크지 않을 수 있습니다. 먼저 시스템이 최신 패치로 업데이트되었는지 확인한 다음 시스템 아키텍처와 일치하는 VS 코드 설치 패키지를 다운로드하여 프롬프트대로 설치하십시오. 설치 후 일부 확장은 Windows 8과 호환되지 않을 수 있으며 대체 확장을 찾거나 가상 시스템에서 새로운 Windows 시스템을 사용해야합니다. 필요한 연장을 설치하여 제대로 작동하는지 확인하십시오. Windows 8에서는 VS 코드가 가능하지만 더 나은 개발 경험과 보안을 위해 새로운 Windows 시스템으로 업그레이드하는 것이 좋습니다.

Python에서 비주얼 스튜디오 코드를 사용할 수 있습니다

Apr 15, 2025 pm 08:18 PM

Python에서 비주얼 스튜디오 코드를 사용할 수 있습니다

Apr 15, 2025 pm 08:18 PM

VS 코드는 파이썬을 작성하는 데 사용될 수 있으며 파이썬 애플리케이션을 개발하기에 이상적인 도구가되는 많은 기능을 제공합니다. 사용자는 다음을 수행 할 수 있습니다. Python 확장 기능을 설치하여 코드 완료, 구문 강조 및 디버깅과 같은 기능을 얻습니다. 디버거를 사용하여 코드를 단계별로 추적하고 오류를 찾아 수정하십시오. 버전 제어를 위해 git을 통합합니다. 코드 서식 도구를 사용하여 코드 일관성을 유지하십시오. 라인 도구를 사용하여 잠재적 인 문제를 미리 발견하십시오.

PHP와 Python : 그들의 역사에 깊은 다이빙

Apr 18, 2025 am 12:25 AM

PHP와 Python : 그들의 역사에 깊은 다이빙

Apr 18, 2025 am 12:25 AM

PHP는 1994 년에 시작되었으며 Rasmuslerdorf에 의해 개발되었습니다. 원래 웹 사이트 방문자를 추적하는 데 사용되었으며 점차 서버 측 스크립팅 언어로 진화했으며 웹 개발에 널리 사용되었습니다. Python은 1980 년대 후반 Guidovan Rossum에 의해 개발되었으며 1991 년에 처음 출시되었습니다. 코드 가독성과 단순성을 강조하며 과학 컴퓨팅, 데이터 분석 및 기타 분야에 적합합니다.

터미널 VSCODE에서 프로그램을 실행하는 방법

Apr 15, 2025 pm 06:42 PM

터미널 VSCODE에서 프로그램을 실행하는 방법

Apr 15, 2025 pm 06:42 PM

vs 코드에서는 다음 단계를 통해 터미널에서 프로그램을 실행할 수 있습니다. 코드를 준비하고 통합 터미널을 열어 코드 디렉토리가 터미널 작업 디렉토리와 일치하는지 확인하십시오. 프로그래밍 언어 (예 : Python의 Python Your_file_name.py)에 따라 실행 명령을 선택하여 성공적으로 실행되는지 여부를 확인하고 오류를 해결하십시오. 디버거를 사용하여 디버깅 효율을 향상시킵니다.

VScode 확장자가 악의적입니까?

Apr 15, 2025 pm 07:57 PM

VScode 확장자가 악의적입니까?

Apr 15, 2025 pm 07:57 PM

VS 코드 확장은 악의적 인 코드 숨기기, 취약성 악용 및 합법적 인 확장으로 자위하는 등 악성 위험을 초래합니다. 악의적 인 확장을 식별하는 방법에는 게시자 확인, 주석 읽기, 코드 확인 및주의해서 설치가 포함됩니다. 보안 조치에는 보안 인식, 좋은 습관, 정기적 인 업데이트 및 바이러스 백신 소프트웨어도 포함됩니다.