자이언츠는 AI 칩을 '돌진'합니다! AMD는 엔비디아와 싸운다

지난 6개월 동안 인공지능의 물결이 휩쓸었고, Nvidia는 미국 주식 시장의 1조 달러 클럽의 문을 열었습니다.

원래 게임 그래픽 컴퓨팅 파이를 한 몫만 차지하고 싶었던 엔비디아는 20년이 넘게 AI 서버 칩 시장 전체를 거의 독점하며 AI 컴퓨팅의 선두주자가 될 것이라고는 예상하지 못했습니다.

Intel이 한때 서버 시장을 장악했다면 Nvidia의 GPU는 고성능 컴퓨팅 분야에서 CPU를 능가합니다. 인텔의 칩 공정 기술은 TSMC에 뒤쳐져 제품 전략이 소극적이다. Nvidia는 이미 훨씬 앞서 있고 AMD는 Intel을 따라잡고 있습니다.

NVIDIA의 성공으로 차세대 칩의 연구 개발 방향은 AI 모델을 어떻게 깊이 통합할 것인지에 더욱 중점을 두게 되었습니다. 따라서 NVIDIA는 모델 훈련 칩을 개발하고 있으며 최종 사용자의 선두 위치는 의심할 여지 없이 도전받을 것이며 Intel, AMD, Qualcomm과 같은 회사는 이에 대비하고 있습니다.

그렇다면 AI 칩 측면에서 차세대 NVIDIA가 있을까요?

01 AI 칩은 먼저 임계값을 통과해야 합니다

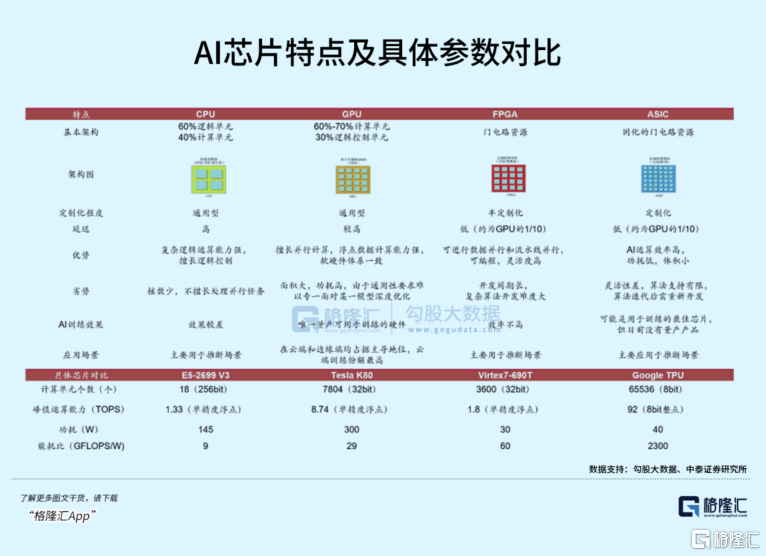

AI 칩은 배포 위치에 따라 클라우드, 터미널 및 엣지 측으로 나눌 수 있으며, 다양한 작업에 따라 훈련 칩과 추론 칩으로 나눌 수도 있습니다. 모델 훈련은 데이터 센터의 클라우드에서 수행됩니다. 칩은 대량의 데이터 계산을 지원해야 합니다. 터미널과 엣지 측은 컴퓨팅 전력 요구 사항이 약간 낮지만 빠른 응답 기능과 낮은 전력 소비가 필요합니다. 훈련 칩은 많지만 추론에 GPU보다 적합한 칩은 부족하지 않습니다.

다양한 성능을 지닌 특수 AI 칩에는 GPU, ASIC, FPGA, NPU 등이 있으며, 서로 다른 이름은 각각의 아키텍처 수준의 차이를 반영합니다. 전용 AI 칩은 자신이 전문으로 하는 영역에서 GPU와 일치하는 능력을 갖추고 있습니다. 확장성이 부족하지만 성능과 컴퓨팅 성능 측면에서 범용 GPU가 더 많은 작업을 수행할 수 있음에도 불구하고 범용 GPU보다 앞서 있습니다.

이것은 머신러닝 분야에서 CPU가 버려지는 원래 논리로 돌아갑니다. 향후 GPU에 영향을 미칠 수 있는 새로운 칩이 있을까요?

현재 전 세계 주요 제조업체는 특히 칩을 만드는 것을 좋아합니다. 그러나 범용 칩을 직접 만들 필요는 없습니다. 중요한 사업 방향에 맞춰 칩을 배치할 뿐입니다.

예를 들어 Google의 TPU는 Convolutional Neural Network의 가속기 전용인 ASIC을 사용합니다. Tesla의 Dojo는 FSD에 특별히 사용되는 머신 비전 분석 칩이며 Alibaba도 자체 개발한 칩에 많은 에너지를 소비합니다.

오랫동안 전용 프로세서는 실제로 GPU에 위협이 되지 않았습니다. 이는 주로 시장 용량, 자본 투자 및 무어의 법칙에 의해 형성된 긍정적인 순환과 관련이 있습니다.

IDC 데이터에 따르면 2021년 중국 AI 칩 시장에서 GPU는 시장 점유율의 89%를 차지했습니다. NPU 처리 속도는 GPU보다 10배 빠르며 ASIC은 시장 점유율의 9.6%를 차지했습니다. 시장점유율은 각각 1%와 0.4%다.

지난 30년 동안 TSMC, 삼성 등 웨이퍼 파운드리의 성장은 분업화와 전문화 추세를 형성해 왔으며, 장비와 첨단 공정의 기술 발전으로 인해 Nvidia, Qualcomm과 같은 칩 설계 회사들이 실력을 과시할 수 있었습니다. , Apple, Google 등도 허용했습니다. 주요 기술 회사는 칩을 사용하여 제품과 서비스를 정의하기 시작했습니다. 전문 칩 설계의 토양은 비옥하며 모두가 수혜자입니다.

경쟁업체의 눈에 GPU는 머신러닝을 위해 특별히 설계된 칩이 아닙니다. GPU의 성공 이유는 칩의 다양성을 향상시키는 프레임워크 소프트웨어 계층을 결합하여 형성된 복잡한 생태계에 있습니다.

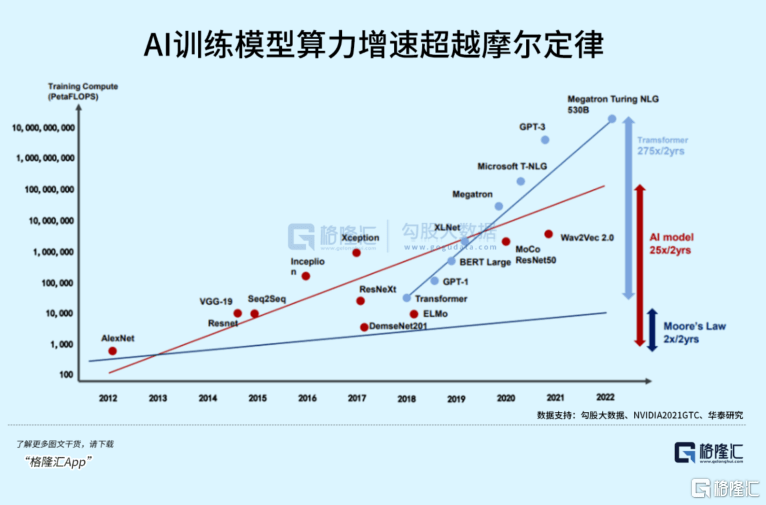

실제로 2012년 이후 헤드 트레이닝 모델의 컴퓨팅 파워 수요는 매년 10배씩 증가해 무어의 법칙에 따른 컴퓨팅 파워 한계에 가까워지고 있습니다.

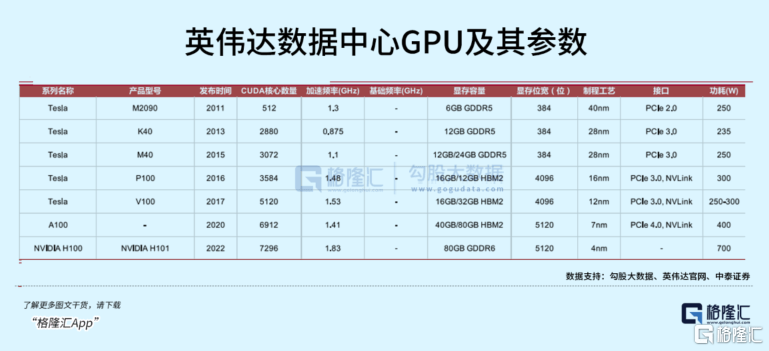

2011년 Tesla M2090 이후 데이터 센터 제품 GPU는 고성능 교육 컴퓨팅 및 AI 교육을 위한 Volta, Ampere, Hopper 및 기타 아키텍처를 업데이트하고 반복하여 차세대 제품 출시 속도를 유지해 왔습니다. 부동 소수점 컴퓨팅 성능도 7.8TFLOPS에서 30TFLOPS로 거의 4배 증가했습니다.

최신 H100은 대형 모델의 훈련 시간도 일주일에서 하루로 단축했습니다.

AI 칩 분야에서 NVIDIA의 높은 점유율을 바탕으로 과거에는 AI 모델 훈련을 위한 컴퓨팅 성능의 성장이 주로 NVIDIA의 GPU 시리즈에 의해 뒷받침되었다는 점에서 긍정적인 피드백을 형성했습니다. 칩 출하량 증가, NVIDIA 칩 개발 비용 평탄화 확산.

미래의 컴퓨팅 성능 요구 사항에 비해 범용 칩의 기술 반복은 결국 느려질 것입니다. 이러한 전진 주기를 거쳐야만 특수 목적 프로세서가 비용 측면에서 범용 칩과 보조를 맞출 수 있습니다.

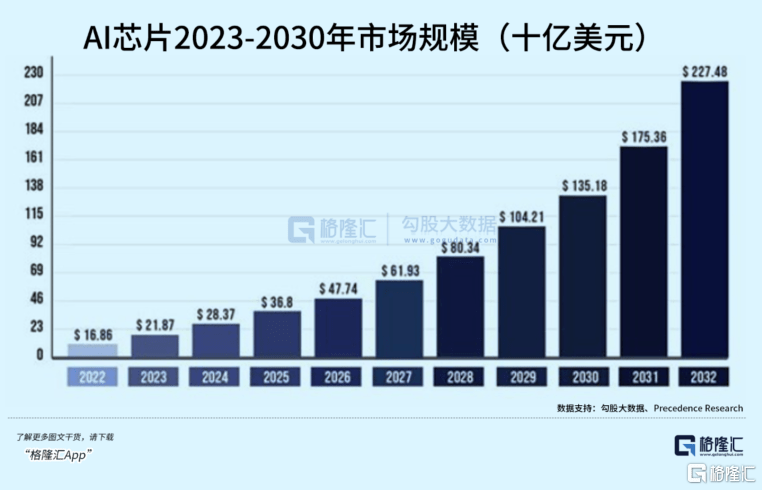

하지만 특수 목적 프로세서는 시장 부문에만 초점을 맞추고, 시장 규모가 범용 시장만큼 좋지 않다는 점은 범용 칩의 단위당 성능 향상에 비해 더 오랜 시간이 걸리는 경우가 많습니다. 그러나 비용을 희석하기 위해 AI가 애플리케이션 시나리오에서 침투를 가속화함에 따라 AI 전용 칩, CPU 및 GPU에 대한 지출도 크게 증가할 것으로 예상됩니다.

Precedence Research에 따르면 전 세계 AI 칩 시장 규모는 2022년 168억 6천만 달러로, 연평균 약 30%씩 성장해 2032년에는 약 2,274억 8천만 달러에 이를 것으로 예상됩니다.

02 세 가족이 따로 승진하는데, 어떻게 서로 싸울 수 있나요?

오늘날의 대규모 모델 전쟁에서 엔비디아의 컴퓨팅 파워 독점은 가속화되고 강화되고 있으며, GPU 조달 수요는 TSMC와 엔비디아의 예상을 뛰어넘고, 공급이 부족해 가격이 오르고 악순환이 계속되고 있다.

국내외 기술 제조업체는 자체 개발 칩을 선택하는 데 일관된 태도를 유지하거나 다른 칩 제조업체가 NVIDIA와 경쟁하여 새로운 공급을 촉진하고 칩 비용을 절감하도록 돕습니다.

AMD는 Microsoft가 AMD와 협력하여 AMD의 AI 칩 확장에 자금을 지원하고 제품 코드명 Athena 칩에 대해 칩 제조업체와 협력하고 있다는 소식으로 인해 지난달 초 장중 거래에서 12% 급등했습니다. , 그러나 Microsoft는 나중에 공식적으로 뉴스를 부인했습니다.

이는 1990년대 마이크로소프트의 PC 운영체제와 인텔의 CPU 부문 위상에 상호 기여했던 '윈텔(WINTEL)' 동맹을 연상시킨다. 현재 AMD는 인텔의 시장점유율에 가장 강력한 위협이 되고 있다.

지난해 컴퓨터 시장은 기업용 서버와 가전 부문의 약세로 인해 CPU 출하량에 상당한 타격을 입었습니다. Intel과 AMD는 모두 21%와 19%로 30년여 만에 가장 큰 감소를 경험했습니다. 각기.

주요 사업이 부진한 조짐을 보이고 있는 가운데, 업계의 경쟁 구도는 다시 한번 엄청난 변화를 겪었습니다.

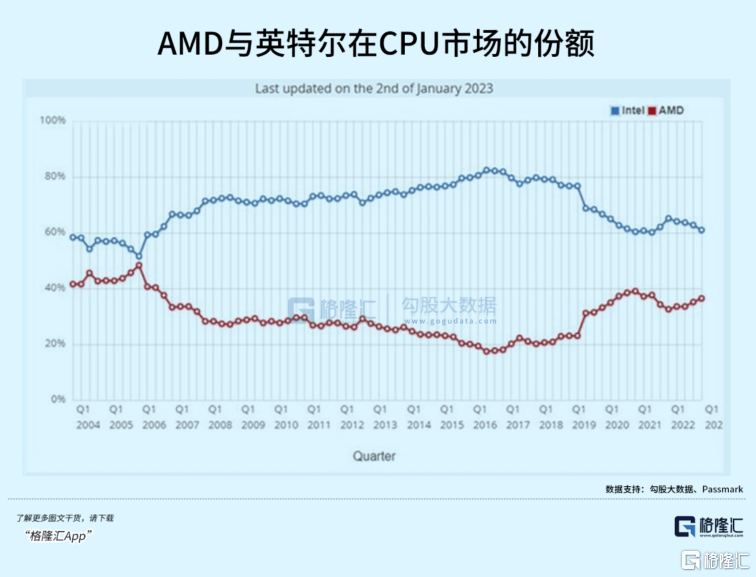

패스마크 데이터 모니터링에 따르면, 데이터센터 시장에서 AMD의 점유율은 지난해 20%까지 급등해 인텔의 점유율(2022년 70.77%)의 거의 10%를 빼앗아갔다. 올해 1월 2일 현재 AMD는 다시 40%에 가까워지고 있다. .%, 2004년 수준으로 돌아갑니다.

AMD가 이를 추진할 수 있었던 이유는 한편으로는 TSMC의 힘에 힘입어 지속적으로 제품 포트폴리오를 최적화하고 지난해 데이터센터에 사용되는 EPYC Milan 프로세서 채택률을 높였기 때문입니다. 이 사업 수익은 64% 증가했습니다.

다른 측면은 경쟁사의 잘못된 전략적 결정과 관련이 있습니다. Intel의 CPU 혁신은 고갈되었고, 지난 10년 동안 선두 위치를 유지해 온 Intel의 제품 성능은 경쟁사에 비해 크게 감소했습니다.

Apple이 Intel이 1세대 iPhone용 휴대폰 CPU를 개발하기를 원했을 때 CEO인 Paul Otellini는 제안이 너무 낮다는 이유로 거절했습니다. x86 리더는 모바일 측면에서 기회를 잘못 판단했습니다.

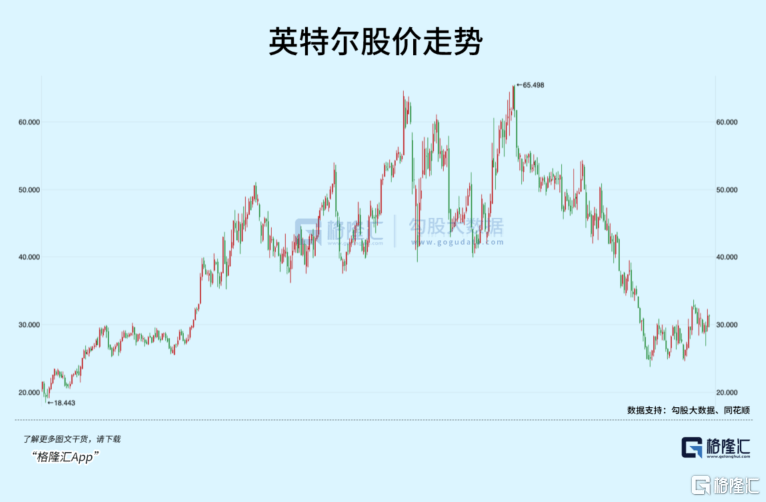

전략적 비전이 부족한 것 외에도 지속적으로 지연되는 제품 출시 계획도 있습니다. Intel은 구 IDM 시대의 노인입니다. 이제 TSMC와 Samsung은 고급 프로세스의 반복을 주도하고 지속적인 개발의 기반이 됩니다. CPU 등 범용 칩 업그레이드 인텔 자체 프로세스 기술의 낙후성은 제품 업데이트 속도에 역효과를 낳는데, 이는 "치약을 짜내는" 스타일의 추가와 비슷합니다. 2021년 고점 이후 시장 가치가 절반 이상 감소했다.

한편, AMD는 비용 효율적인 전략을 추구하며 제품 카테고리를 쭉 넓혀 왔으며, ATI와 Xilinx를 차례로 인수하여 CPU+GPU+FPGA를 동시에 인수한 최초의 칩 제조업체가 되었습니다. 2018년 AMD는 처음으로 PC 부문에서 CPU 공정을 추월하며 시장점유율이 가속화되기 시작했다. 2019년에는 TSMC와 손을 잡고 7nm로 도약하는 데 앞장섰고, 서버에서도 공정을 능가하는 성과를 거뒀다. 지난해 시장가치는 인텔을 넘어섰다.

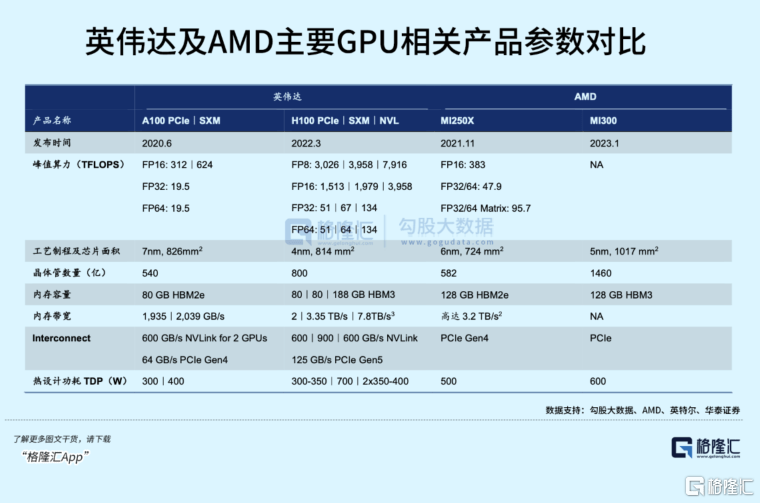

얼마 전 AMD는 CPU+GPU 듀얼 아키텍처를 결합한 Instinct MI 300을 출시하여 공식적으로 AI 훈련 단계에 들어갔습니다. 이 칩은 사양과 성능 측면에서 NVIDIA의 Grace Hopper를 직접 벤치마킹했습니다.

AMD 경영진이 AI를 전략적 초점으로 강조한 이후의 중요한 움직임입니다. 자체 컴퓨팅 성능도 임대하는 NVIDIA와 달리 AMD는 경쟁력 있는 칩 매트릭스 구축에 중점을 둡니다. 클라우드 공급업체의 데이터 센터에서 돌파구를 찾아 올해 4분기부터 볼륨이 증가하기 시작할 것으로 예상됩니다.

사실 이 두 CPU 거대 기업이 엔비디아를 제쳐두고 싸우다가 결국 따라잡지 못한 것은 아닙니다.

인텔은 2015년부터 막대한 돈을 들여 알테라, 모빌아이, 너바나 등 인공지능 기업을 대거 인수했지만, 그 결과가 사업에 큰 도움을 주지 못한 것에 가깝다. 그리고 복권 당첨을 기다리고 있어요.

인텔도 엔비디아에 버금가는 GPU를 출시할 계획이었으나 이 계획이 연기됐다.

2021년 인텔은 데이터센터용 플래그십 GPU 코드명 "Ponte Vecchio"를 발표했지만 배송이 계속 지연되었습니다. 후속으로는 x86 CPU와 Xe GPU를 결합한 Falcon Shores GPU도 2025년으로 연기됐다.

NVIDIA의 성공은 단지 좋은 하드웨어에만 국한되지 않는다는 것이 사실입니다. Intel의 과거 하드웨어 최초의 길과 달리 NVIDIA의 GPU 아키텍처는 2년에 걸쳐 속도 진화를 유지하고 범용 컴퓨팅 프레임워크로 소프트웨어 생태 장벽을 구축했습니다.

칩 개발 과정에서는 표준을 정의하는 승자가 강한 경우가 많습니다. NVIDIA와 경쟁하려면 비용 효율성이 필수 요소이며 생태계도 마찬가지로 중요합니다. AI의 발전을 촉진하기 위한 컴퓨팅 파워의 발전도 이러한 제조업체의 경쟁과 서로를 능가하는 데 달려 있습니다.

이러한 측면에서 AMD, Intel 또는 기타 후발 제조업체이든 아직 갈 길이 멀습니다.

위 내용은 자이언츠는 AI 칩을 '돌진'합니다! AMD는 엔비디아와 싸운다의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

AI Hentai Generator

AI Hentai를 무료로 생성하십시오.

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7478

7478

15

1377

52

77

11

50

19

19

33

15

1377

52

77

11

50

19

19

33

나는 Cursor AI와 함께 Vibe 코딩을 시도했는데 놀랍습니다!

Mar 20, 2025 pm 03:34 PM

나는 Cursor AI와 함께 Vibe 코딩을 시도했는데 놀랍습니다!

Mar 20, 2025 pm 03:34 PM

Vibe Coding은 끝없는 코드 라인 대신 자연 언어를 사용하여 애플리케이션을 생성함으로써 소프트웨어 개발의 세계를 재구성하고 있습니다. Andrej Karpathy와 같은 비전가들로부터 영감을 얻은이 혁신적인 접근 방식은 Dev가

2025 년 2 월 2 일 Genai 출시 : GPT-4.5, Grok-3 & More!

Mar 22, 2025 am 10:58 AM

2025 년 2 월 2 일 Genai 출시 : GPT-4.5, Grok-3 & More!

Mar 22, 2025 am 10:58 AM

2025 년 2 월은 Generative AI의 또 다른 게임 변화 달이었으며, 가장 기대되는 모델 업그레이드와 획기적인 새로운 기능을 제공합니다. Xai 's Grok 3 및 Anthropic's Claude 3.7 Sonnet, Openai 's G에 이르기까지

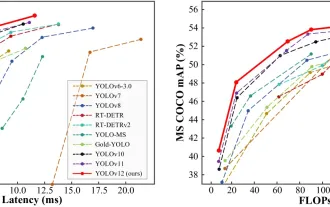

물체 감지에 Yolo V12를 사용하는 방법은 무엇입니까?

Mar 22, 2025 am 11:07 AM

물체 감지에 Yolo V12를 사용하는 방법은 무엇입니까?

Mar 22, 2025 am 11:07 AM

Yolo (한 번만 보이면)는 주요 실시간 객체 감지 프레임 워크였으며 각 반복은 이전 버전에서 개선되었습니다. 최신 버전 Yolo V12는 정확도를 크게 향상시키는 발전을 소개합니다.

chatgpt 4 o를 사용할 수 있습니까?

Mar 28, 2025 pm 05:29 PM

chatgpt 4 o를 사용할 수 있습니까?

Mar 28, 2025 pm 05:29 PM

ChatGpt 4는 현재 이용 가능하고 널리 사용되며 ChatGpt 3.5와 같은 전임자와 비교하여 상황을 이해하고 일관된 응답을 생성하는 데 상당한 개선을 보여줍니다. 향후 개발에는보다 개인화 된 인터가 포함될 수 있습니다

Google ' S Gencast : Gencast Mini 데모와의 일기 예보

Mar 16, 2025 pm 01:46 PM

Google ' S Gencast : Gencast Mini 데모와의 일기 예보

Mar 16, 2025 pm 01:46 PM

Google Deepmind 's Gencast : 일기 예보를위한 혁신적인 AI 일기 예보는 기초 관측에서 정교한 AI 구동 예측으로 이동하여 극적인 변화를 겪었습니다. Google Deepmind의 Gencast, 획기적인

chatgpt보다 어떤 AI가 더 낫습니까?

Mar 18, 2025 pm 06:05 PM

chatgpt보다 어떤 AI가 더 낫습니까?

Mar 18, 2025 pm 06:05 PM

이 기사에서는 AI 모델이 Lamda, Llama 및 Grok과 같은 Chatgpt를 능가하는 것에 대해 논의하여 정확성, 이해 및 산업 영향의 장점을 강조합니다. (159 자).

창의적인 프로젝트를위한 최고의 AI 아트 발전기 (무료 & amp; 유료)

Apr 02, 2025 pm 06:10 PM

창의적인 프로젝트를위한 최고의 AI 아트 발전기 (무료 & amp; 유료)

Apr 02, 2025 pm 06:10 PM

이 기사는 최고의 AI 아트 생성기를 검토하여 자신의 기능, 창의적인 프로젝트에 대한 적합성 및 가치에 대해 논의합니다. Midjourney를 전문가에게 최고의 가치로 강조하고 고품질의 사용자 정의 가능한 예술에 Dall-E 2를 추천합니다.

O1 대 GPT-4O : OpenAI의 새로운 모델이 GPT-4O보다 낫습니까?

Mar 16, 2025 am 11:47 AM

O1 대 GPT-4O : OpenAI의 새로운 모델이 GPT-4O보다 낫습니까?

Mar 16, 2025 am 11:47 AM

OpenAi의 O1 : 12 일 선물 Spree는 아직 가장 강력한 모델로 시작합니다. 12 월의 도착은 세계의 일부 지역에서 전 세계적으로 속도가 저하 된 눈송이를 가져 오지만 Openai는 막 시작되었습니다. Sam Altman과 그의 팀은 12 일 선물을 시작하고 있습니다.