IDC: 가속화된 서버 시장은 2023년 상반기에 31억 달러에 도달할 것이며 GPU 서버는 여전히 지배적입니다.

10월 9일자 IDC 컨설팅 공식 공개 계정에 따르면, IDC는 금일 상반기 가속화되는 서버 시장 규모를 보여주는 '중국 반기 가속 컴퓨팅 시장(2023년 상반기) 추적'을 발표했다. 2023년에는 2022년 상반기에 전년 대비 54% 증가한 31억 달러에 이를 것으로 예상됩니다.

IDC는 또한 올해 가속화된 서버 시장에서 GPU 서버가 88%의 시장 점유율로 30억 달러(이 사이트 참고: 현재 약 219억 3천만 위안)를 차지하며 여전히 지배적이라고 밝혔습니다. 동시에 NPU, ASIC, FPGA 등 비 GPU 가속 서버는 전년 대비 17%의 성장률로 시장 점유율 8%를 차지해 2억달러(현재 약 14억6200만위안)에 달했다.

제조업체 판매량에 따르면 Inspur, H3C 및 Ningchang은 2023년 상반기 시장 점유율 70% 이상을 차지하며 상위 3위 안에 들었고, 서버 출하량 측면에서는 Inspur, Kunqian 및 Ningchang 순위를 기록했습니다. 상위 3개 업체 중 시장 점유율이 거의 60%를 차지합니다업계 관점에서 보면 인터넷은 여전히 전체 가속 서버 시장의 절반 이상을 차지하는 최대 조달 산업입니다. 또한, 금융, 통신, 정부 산업의 성장률이 두 배 이상 증가했습니다.IDC는 AI가 이미지 인식, 음성 인식 등 특정 작업을 완료하는 수준에서 인간과 유사한 지능 수준으로 이동하여 자율 학습을 달성하고 있다고 믿습니다. , 판단하고 창조합니다. 대규모 데이터 훈련과 모델의 지속적인 최적화를 기반으로 대형 AI 모델은 더 정확한 실행 능력과 더 강력한 장면 전송성을 갖추고 메타버스, 도시 거버넌스, 의료 건강, 과학 연구 등 분야에서 인공 지능에 대한 포괄적인 지원을 제공합니다. 등. 복잡한 시나리오에서 광범위한 애플리케이션에 더 나은 솔루션을 제공합니다.

중국 기업은 특히 의사 결정 가속화, 효율성 개선, 사용자 및 직원 경험 최적화, 기타 측면에서 생성 인공 지능의 가치를 인식하고 있으며 향후 3년 동안 계속해서 투자를 늘릴 예정입니다.IDC는

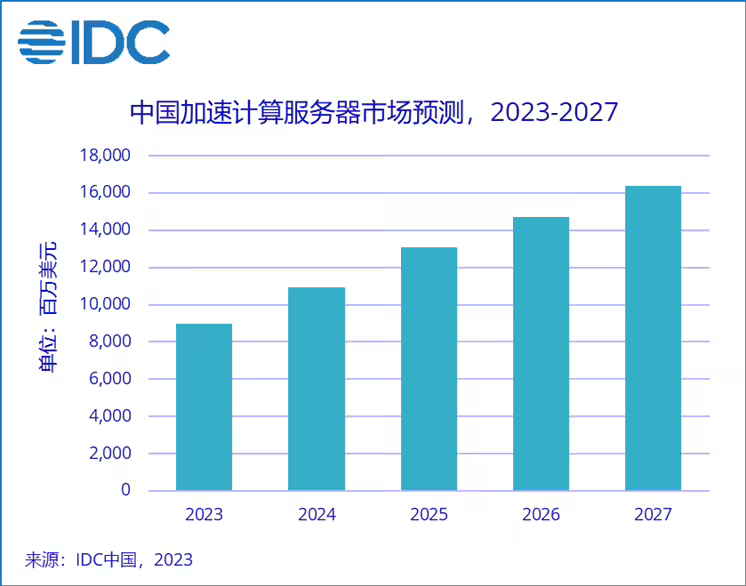

가속화된 중국의 서버 시장 규모가 2027년까지 164억 달러(현재 약 1,198억 8400만 위안)에 이를 것으로 예측합니다. 그 중 Non-GPU 서버 시장 규모는 12%를 넘어설 것입니다.

▲ 사진 출처 IDC 컨설팅 공식 공개 계정

▲ 사진 출처 IDC 컨설팅 공식 공개 계정

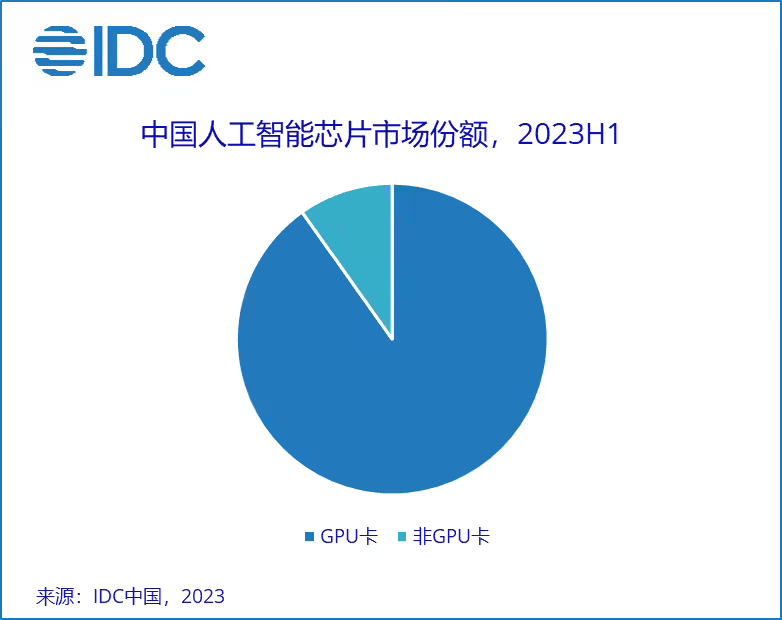

2023년 상반기 중국 가속칩 시장 규모는 50만개를 넘어설 전망이다. 기술적 관점에서 GPU 카드는 시장 점유율의 90%를 차지하고, 브랜드 관점에서 볼 때 중국의 현지 AI 칩 브랜드는 50,000개 이상을 출하하여 전체 시장의 약 10%를 차지합니다

.▲ 사진 출처 IDC 상담 공식 공개 계정

위 내용은 IDC: 가속화된 서버 시장은 2023년 상반기에 31억 달러에 도달할 것이며 GPU 서버는 여전히 지배적입니다.의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

AI Hentai Generator

AI Hentai를 무료로 생성하십시오.

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7467

7467

15

1376

52

77

11

48

19

19

22

15

1376

52

77

11

48

19

19

22

Laravel 's geospatial : 대화식지도의 최적화 및 많은 양의 데이터

Apr 08, 2025 pm 12:24 PM

Laravel 's geospatial : 대화식지도의 최적화 및 많은 양의 데이터

Apr 08, 2025 pm 12:24 PM

7 백만 레코드를 효율적으로 처리하고 지리 공간 기술로 대화식지도를 만듭니다. 이 기사는 Laravel과 MySQL을 사용하여 7 백만 개 이상의 레코드를 효율적으로 처리하고 대화식지도 시각화로 변환하는 방법을 살펴 봅니다. 초기 챌린지 프로젝트 요구 사항 : MySQL 데이터베이스에서 7 백만 레코드를 사용하여 귀중한 통찰력을 추출합니다. 많은 사람들이 먼저 프로그래밍 언어를 고려하지만 데이터베이스 자체를 무시합니다. 요구 사항을 충족시킬 수 있습니까? 데이터 마이그레이션 또는 구조 조정이 필요합니까? MySQL이 큰 데이터로드를 견딜 수 있습니까? 예비 분석 : 주요 필터 및 속성을 식별해야합니다. 분석 후, 몇 가지 속성만이 솔루션과 관련이 있음이 밝혀졌습니다. 필터의 타당성을 확인하고 검색을 최적화하기위한 제한 사항을 설정했습니다. 도시를 기반으로 한지도 검색

MySQL을 해결하는 방법을 시작할 수 없습니다

Apr 08, 2025 pm 02:21 PM

MySQL을 해결하는 방법을 시작할 수 없습니다

Apr 08, 2025 pm 02:21 PM

MySQL 시작이 실패하는 데는 여러 가지 이유가 있으며 오류 로그를 확인하여 진단 할 수 있습니다. 일반적인 원인에는 포트 충돌 (포트 점유 체크 및 구성 수정), 권한 문제 (서비스 실행 사용자 권한 실행), 구성 파일 오류 (파라미터 설정 확인), 데이터 디렉토리 손상 (데이터 복원 또는 테이블 공간 재건), IBDATA 테이블 공간 문제 (IBDATA1 파일 확인), 플러그로드 (확인 오류 로그)가 포함됩니다. 문제를 해결할 때 오류 로그를 기반으로 문제를 분석하고 문제의 근본 원인을 찾고 문제를 방지하고 해결하기 위해 정기적으로 데이터를 백업하는 습관을 개발해야합니다.

설치 후 MySQL을 사용하는 방법

Apr 08, 2025 am 11:48 AM

설치 후 MySQL을 사용하는 방법

Apr 08, 2025 am 11:48 AM

이 기사는 MySQL 데이터베이스의 작동을 소개합니다. 먼저 MySQLworkBench 또는 명령 줄 클라이언트와 같은 MySQL 클라이언트를 설치해야합니다. 1. MySQL-Uroot-P 명령을 사용하여 서버에 연결하고 루트 계정 암호로 로그인하십시오. 2. CreateABase를 사용하여 데이터베이스를 작성하고 데이터베이스를 선택하십시오. 3. CreateTable을 사용하여 테이블을 만들고 필드 및 데이터 유형을 정의하십시오. 4. InsertInto를 사용하여 데이터를 삽입하고 데이터를 쿼리하고 업데이트를 통해 데이터를 업데이트하고 DELETE를 통해 데이터를 삭제하십시오. 이러한 단계를 마스터하고 일반적인 문제를 처리하는 법을 배우고 데이터베이스 성능을 최적화하면 MySQL을 효율적으로 사용할 수 있습니다.

원격 선임 백엔드 엔지니어 (플랫폼)에는 원이 필요합니다

Apr 08, 2025 pm 12:27 PM

원격 선임 백엔드 엔지니어 (플랫폼)에는 원이 필요합니다

Apr 08, 2025 pm 12:27 PM

원격 선임 백엔드 엔지니어 구직 회사 : 원 위치 : 원격 사무실 직무 유형 : 전임 급여 : $ 130,000- $ 140,000 직무 설명 전체 소프트웨어 개발 라이프 사이클을 다루는 Circle Mobile 애플리케이션 및 공개 API 관련 기능의 연구 및 개발에 참여합니다. 주요 책임은 독립적으로 Rubyonrails를 기반으로 개발 작업을 완료하고 React/Redux/Relay 프론트 엔드 팀과 협력합니다. 웹 애플리케이션의 핵심 기능 및 개선을 구축하고 기능 설계 프로세스 전반에 걸쳐 설계자 및 리더십과 긴밀히 협력하십시오. 긍정적 인 개발 프로세스를 촉진하고 반복 속도를 우선시하십시오. 6 년 이상의 복잡한 웹 애플리케이션 백엔드가 필요합니다.

MySQL이 JSON을 반환 할 수 있습니다

Apr 08, 2025 pm 03:09 PM

MySQL이 JSON을 반환 할 수 있습니다

Apr 08, 2025 pm 03:09 PM

MySQL은 JSON 데이터를 반환 할 수 있습니다. json_extract 함수는 필드 값을 추출합니다. 복잡한 쿼리의 경우 where 절을 사용하여 JSON 데이터를 필터링하지만 성능 영향에주의하십시오. JSON에 대한 MySQL의 지원은 지속적으로 증가하고 있으며 최신 버전 및 기능에주의를 기울이는 것이 좋습니다.

산성 특성 이해 : 신뢰할 수있는 데이터베이스의 기둥

Apr 08, 2025 pm 06:33 PM

산성 특성 이해 : 신뢰할 수있는 데이터베이스의 기둥

Apr 08, 2025 pm 06:33 PM

데이터베이스 산 속성에 대한 자세한 설명 산 속성은 데이터베이스 트랜잭션의 신뢰성과 일관성을 보장하기위한 일련의 규칙입니다. 데이터베이스 시스템이 트랜잭션을 처리하는 방법을 정의하고 시스템 충돌, 전원 중단 또는 여러 사용자의 동시 액세스가 발생할 경우에도 데이터 무결성 및 정확성을 보장합니다. 산 속성 개요 원자력 : 트랜잭션은 불가분의 단위로 간주됩니다. 모든 부분이 실패하고 전체 트랜잭션이 롤백되며 데이터베이스는 변경 사항을 유지하지 않습니다. 예를 들어, 은행 송금이 한 계정에서 공제되지만 다른 계정으로 인상되지 않은 경우 전체 작업이 취소됩니다. BeginTransaction; updateAccountssetBalance = Balance-100WH

다운로드 후 MySQL을 설치할 수 없습니다

Apr 08, 2025 am 11:24 AM

다운로드 후 MySQL을 설치할 수 없습니다

Apr 08, 2025 am 11:24 AM

MySQL 설치 실패의 주된 이유는 다음과 같습니다. 1. 권한 문제, 관리자로 실행하거나 Sudo 명령을 사용해야합니다. 2. 종속성이 누락되었으며 관련 개발 패키지를 설치해야합니다. 3. 포트 충돌, 포트 3306을 차지하는 프로그램을 닫거나 구성 파일을 수정해야합니다. 4. 설치 패키지가 손상되어 무결성을 다운로드하여 확인해야합니다. 5. 환경 변수가 잘못 구성되었으며 운영 체제에 따라 환경 변수를 올바르게 구성해야합니다. 이러한 문제를 해결하고 각 단계를 신중하게 확인하여 MySQL을 성공적으로 설치하십시오.

MySQL의 주요 키는 Null 일 수 있습니다

Apr 08, 2025 pm 03:03 PM

MySQL의 주요 키는 Null 일 수 있습니다

Apr 08, 2025 pm 03:03 PM

기본 키는 데이터베이스의 각 행을 고유하게 식별하는 키 속성이기 때문에 MySQL 기본 키는 비어있을 수 없습니다. 기본 키가 비어 있으면 레코드를 고유하게 식별 할 수 없으므로 데이터 혼동으로 이어질 수 있습니다. 자체 점수 정수 열 또는 UUID를 기본 키로 사용하는 경우 효율성 및 우주 점유와 같은 요소를 고려하고 적절한 솔루션을 선택해야합니다.