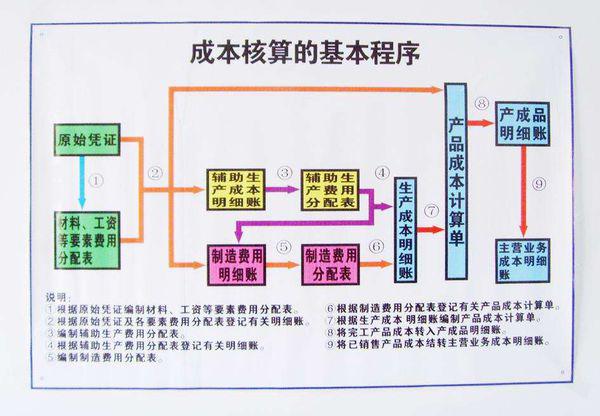

원가 계산 방정식

계획원가법 공식

1. 계획 비용 = 발행 수량 * 계획 단가

모두의 이해를 돕기 위해 퍼즐을 푸는 구체적인 단계를 살펴보겠습니다. 먼저, 퍼즐에 담긴 힌트와 단서를 주의 깊게 관찰해야 합니다. 둘째, 가능한 해결책을 찾기 위해 다양한 요소를 결합하고 배열하려고 노력할 수 있습니다. 동시에 우리는 더 많은 영감과 아이디어를 얻기 위해 다른 플레이어들과 토론하고 생각하려고 노력할 수도 있습니다. 마지막으로

3. 비용 차액 계산식은 출고 자재의 계획 비용에 자재비 차액율을 곱한 것입니다. 플레이어는 퍼즐을 푸는 데 도움이 되도록 이 공식을 기반으로 비용 차이를 계산해야 합니다.

4. 자재비 변동률 = 변동금액/예정비용

정보 펼치기

실용적 적용

계획비용 개발

계획된 원가 계산 방식

제대로 수립된 비용 계획은 기업이 조달 부서의 성과를 평가하고 열정을 동원하며 조달 비용을 절감하고 비용을 절감하도록 장려하는 데 도움이 될 뿐만 아니라 재무 부서가 평가 표준을 수립하고 원인을 분석하는 데도 도움이 됩니다. 조달 비용을 증감하고, 리더십을 발휘하여 의사결정에 유용한 재무정보를 제공합니다. 계획원가는 일반적으로 기업의 구매부서가 재무 및 기타 관련부서와 회동하여 책정하는데, 구매가격, 운수비, 잡비, 원가에 포함되어야 하는 관련 세금 등을 포함하여 대략적으로 계산합니다. 실제 비용. 매년 초 구매 부서는 재무 및 기타 관련 부서와 함께 자재 카테고리, 품종 및 사양을 기반으로 자재 계획 비용 카탈로그를 작성합니다. 일부품종 및 자재사양에 대한 계획원가가 실제비용과 현저히 다른 경우 구체적인 차이의 원인을 분석하고, 부적합한 품종 및 자재사양에 대한 계획원가를 현실과 일치하도록 수정해야 한다. 계획된 비용의 구현을 촉진합니다.

재료비 차이율 결정

1. 재료비 차이율을 결정합니다. 자재비 차율은 중요성의 원칙과 비용 효율성의 원칙에 따라 결정되어야 하며, 기업의 대량 원자재와 고부가가치 원자재에 대해 각각 종류와 용도별로 결정되어야 합니다. 예를 들어, 광석은 원광석, 정광, 분광석, 덩어리광석 등으로 분류되어야 하고, 석탄은 원료탄, 무연탄, 희박탄 등으로 분류되어야 합니다. 원가 차이율은 조달 시 별도로 결정되어야 합니다. , 자재 판매 및 생산 시, 원가 차액은 각각의 원가 차액에 따라 배분되어야 합니다. 저가형 자재 및 소모성 자재의 경우, 원가 차액은 종합 차율에 따라 결정됩니다. 이런 식으로 단순화할 수 있습니다

재무회계 업무량은 비용 계산의 정확성에 영향을 미치지 않습니다.

2. 원가차이율을 결정할 때는 비례의 원칙에 유의해야 합니다. 현행 재무회계제도에 따르면, 출고된 자재 중 외부가공을 위해 외주한 자재를 제외하고 전월 차액을 기준으로 산정할 수 있는 경우에는 당월 실제 차액율을 사용해야 한다. 당월의 실제 원가차이율을 이용하든 전월의 원가차이율을 이용하든 계산 시 비례의 원칙에 유의해야 합니다.

자재는 도착했지만 청구서가 도착하지 않은 월말의 금융 처리:

현재 재무회계 시스템에서는 월말에 상품이 도착했지만 청구서가 도착하지 않은 경우 재무 처리는 계획 비용 또는 실제 비용 추정에 따라 기록되고 원자재 차변에 차감되도록 규정되어 있습니다. 미지급금 대변 - 추정 미지급 금액입니다. 계획비용으로 기록하든 실제비용으로 기록하든 관계없이 비용에 포함되지 않는 세금은 포함되지 않습니다. 재료비, 운송비, 관련 세금 등을 포함하여 계획 비용이나 실제 비용의 구성 요소가 동일하기 때문입니다. 월말에 회사가 잠정적으로 추정한 자료의 양이 많으면 회사의 재무 상태를 실제로 반영할 수 없습니다. 따라서 기업은 중요성, 신중함, 비용 효율성의 원칙을 따라야 하며 상품은 도착했지만 송장이 월말까지 도착하지 않은 상황에 따라 재무 처리를 수행해야 합니다.

1. 월말 및 분기말에 재무 처리. 월말 및 분기말 재무회계표는 일반적으로 외부에 제출되지 않으며, 회계법인의 감사도 필요하지 않습니다. 위의 원칙에 따라 원자재 차변 및 대변 기입 등 단순화된 방식으로 처리할 수 있습니다. 지급 계정 - 지급할 잠정 추정 금액입니다. 회계 명세서, 즉 대차 대조표는 표시되지 않으며, 회계 명세서에 대한 주석은 공개되지 않습니다.

2. 반기말 및 연말에 금융처리. 반기말과 연말의 회계전표를 외부에 제출하고 회계법인의 감사를 받아야 합니다. 중요성과 신중함의 원칙을 고려하여 반기말이나 연말에 잠정추정자재의 양이 많은 경우에는 회계처리를 원재료(계획원가 또는 실비), 이연법인세 항목으로 차감하여야 합니다. - 잠정 매입세(가격은 17% 또는 13%로 계산되고 운송 및 기타 비용은 7%로 계산됨) 미지급 계정에 적립됩니다. - 잠정 예상 지불 금액입니다. 본 처리에는 비용에 포함되지 않은 재료의 세금 부분이 포함되어 있습니다,

3. 신중성 원칙이 미지급금에 반영되어 대차대조표에 기재되며, 이연법인세 항목이 추가됩니다. 그 중 잠정예상매입세액은 회계전표 주석에 기재되어 있으며, 물품이 도착한 이유, 시간 및 추정액은 회계전표 주석에 기재되어 있지 않은 경우에는 송장에는 기재되어 있지 않습니다. , 회계 명세서 사용자가 회계 명세서를 오해하는 데 영향을 미칩니다.

상업 기업의 주요 사업 비용 계산 방법

계산 방법은 다음과 같습니다.

1. 가장 일반적으로 사용되는 방식은 구매-판매 스프레드 방식입니다

상품 매매 스프레드율 계산식은 다음과 같습니다. 매매 스프레드율 = (초재고 상품 매매 차액 + 당기 발생 상품 매매 차액)/(초재고 상품 판매 가격 + 현재 기간에 발생하는 상품 판매 가격). 이 공식은 상품 구매와 판매 간의 가격 차이를 계산하는 데 도움이 됩니다.

*100%

당기 판매 상품에 배분해야 하는 구매판매 스프레드 계산식은 해당 기간의 판매 수익에 구매판매 스프레드율을 곱한 것입니다. 이 공식은 제품 판매 시 구매 가격과 판매 가격 차이를 계산하고 합리적인 배분을 하는 데 도움이 됩니다.

아직 레벨을 통과하지 못한 플레이어를 돕기 위해 퍼즐을 푸는 방법을 알아보세요. 구체적으로, 당기에 판매된 상품의 실제 비용은 다음 공식으로 계산할 수 있습니다. 당기 상품의 판매 수익에서 당기에 판매된 상품에 할당되어야 하는 구매-판매 가격 차이를 뺀 것입니다. . 이 공식은 판매를 더 잘 관리하고 분석하기 위해 실제 상품 비용을 결정하는 데 도움이 될 수 있습니다. 이 분석이 도움이 되기를 바랍니다

기간 말에 재고에 있는 상품의 구매 가격을 계산하려면 다음 공식을 사용할 수 있습니다. 기말의 재고상품 구매가격 = 기초의 재고상품 구매가격 + 당기에 구매한 상품의 구매가격 - 당기에 판매된 상품의 실제 원가 이 공식은 기간 말에 재고에 있는 상품의 구매 가격을 결정하는 데 도움이 되므로 재고를 정확하게 계산하고 관리할 수 있습니다.

예: 2006년 7월 한 쇼핑몰의 상품 재고 오픈 구매 비용은 100,000위안이었고, 총 판매 가격은 110,000위안이었고, 이번 달 회사에서 구매한 상품의 구매 비용은 75,000위안이었고, 총 판매 가격은 90,000위안입니다. 이번 달 판매 수익은 120,000위안입니다. 구매-판매 스프레드 비율과 기말 잔액의 실제 비용을 계산해야 합니다. 기간 말에 비용을 판매하고 조정합니다.

관련 계산은 다음과 같습니다.

구매-판매 스프레드 비율을 계산해 보겠습니다. 수식에 따르면 구매-판매 스프레드 비율 = [(판매 1 - 구매 금액 1) + (판매 2 - 구매 금액 2)] / (판매 1 + 판매 2) * 100%입니다. 판매량 1이 110,000, 구매량 1이 100,000, 판매량 2가 90,000, 구매량 2가 75,000이라고 가정합니다. 이 값을 공식에 대입하면 다음과 같은 결과를 얻습니다. 매입 가격 차이 = [(110000-100000)+(90000-75000)]/(110000+90000)*100%=(10000+15000)/(110000+90000)*100%=12.5%. 따라서 구매와 판매의 가격 차이는 12.5%입니다.

판매된 상품의 구매와 판매의 차이는 120,000위안의 12.5%인 15,000위안입니다.

이 기간에 이월되어야 하는 실제 판매 상품 비용은 105,000위안입니다.

기말 잔액의 상품 실제 비용은 100,000위안 + 75,000위안 - 105,000위안, 즉 70,000위안입니다.

해당 회계 항목은 다음과 같습니다.

보관시 :

대여: 재고 품목의 경우 90,000

대출 : 재료구입시 75,000

상품 구매와 판매 가격 차이는 15,000입니다

매출 실현시 : (해당 부가가치세 및 기타 세금 회계처리는 생략됩니다)

차변: 은행예금(또는 미수금) 120,000

대출 : 본업소득 120,000

비용 이월 시 판매 가격을 기준으로 이월됩니다.

대출 : 본사업비 120,000

대출 : 재고품 120,000

기말에 계산된 구매-판매 스프레드를 기준으로 주요 사업 비용을 조정합니다.

대출: 상품 구매와 판매 가격 차이는 15,000

대출 : 본사업비 15,000

2. 현대 회계 방법은 구매, 판매 및 재고 소프트웨어를 통해 회계를 지원하는 것입니다

다양한 제품의 총원가와 단가를 계산하는 방법

단가가 어떻게 계산되는지 알아봅시다. 단가는 다음 공식으로 계산할 수 있습니다: 단가 = 총 제품 원가/제품의 재고 수량. 이 중 총제품원가에는 직접 노무비, 자재비 등 직접비와 관리자 임금, 장비 감가상각비, 상각비 등 간접비가 포함된다. 단가를 계산할 때 미완성 제품 수량은 제외되어야 합니다. 이 공식은 각 제품의 비용을 계산하고 생산 비용 상황을 더 잘 파악하는 데 도움이 됩니다.

월말에 특정 제품이 완전히 완성되는 상황의 경우 다음 방법을 사용하여 제품의 단가를 계산할 수 있습니다. 먼저, 이 제품의 총 비용을 계산해야 합니다. 총비용은 제품의 생산원가 세부계정에 수집된 총 비용으로 구성됩니다. 다음으로, 총 비용을 제품의 총 완성 생산량으로 나누어 제품의 단가를 구합니다. 위의 단계를 통해 우리는 이 제품의 단가를 정확하게 계산하고 플레이어에게 퍼즐을 풀 수 있는 핵심 정보를 제공할 수 있습니다.

월말까지 특정 제품이 완성되지 않은 경우 해당 제품의 생산비 장부에 기록된 총 비용이 해당 제품의 총 비용을 나타냅니다.

직접 노무비, 직접 자재비 등 각종 사양에 속하는 직접비는 해당 사양의 제품 원가에 포함되며, 작업장 책임자 급여, 작업에 사용되는 저가 소모품 비용 등 기타 간접비도 포함됩니다. 작업장, 생산 장비의 감가상각 및 상각 제조 비용 등은 각 사양의 제품 원가에 일정 비율에 따라 배분됩니다.

이 비율을 결정하는 방법은 생산 시간을 기준으로 하거나 각 사양의 제품 수량 비율을 직접 기준으로 하는 등 여러 가지가 있습니다. 방법을 선택할 때에는 회사의 실제 상황을 고려하여 합리적인 선택을 해야 합니다.

추가 정보:

총비용은 '수명주기비용'이라고도 합니다. 제품의 개발, 생산, 사용, 폐기까지 전체 기간에 소요되는 비용을 말합니다. 일반적으로 C로 표현됩니다. 수명주기 비용에는 제조 비용과 사용 비용이 포함됩니다. 제조원가는 사용자가 제품을 요청한 시점부터 설계, 시제품, 생산을 거쳐 제품을 개발하는 과정에서 발생한 비용을 포함하며 G로 표시됩니다.

사용비용에는 제품의 사용단계에서 소비되는 에너지소비, 유지비용, 관리비용, 기타 비용이 포함되며, c2로 표시됩니다. 총 비용 c는 c1±c2와 같습니다. 가치공학의 초점은 가장 낮은 수명주기 비용으로 제품의 필요한 기능을 안정적으로 구현하는 것입니다.

따라서 제조 비용 절감과 사용 비용 절감이라는 두 가지 측면에 집중해야 합니다. 제품의 총원가를 줄여야 제품의 경쟁력을 높일 수 있고, 사회 전체의 축적을 증대시킬 수 있습니다. 이는 제품 경쟁력과 사회적 축적을 향상시키는 데 도움이 되는 중요한 전략입니다.

참고 출처: 소거백과사전-총비용

위 내용은 원가 계산 방정식의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

AI Hentai Generator

AI Hentai를 무료로 생성하십시오.

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7519

7519

15

1378

52

81

11

54

19

21

68

15

1378

52

81

11

54

19

21

68

Windows 설정에서 Drive Health 경고를 수정하는 방법을 알아보십시오.

Mar 19, 2025 am 11:10 AM

Windows 설정에서 Drive Health 경고를 수정하는 방법을 알아보십시오.

Mar 19, 2025 am 11:10 AM

Windows 설정에서 Drive Health 경고는 무엇을 의미하며 디스크 경고를받을 때 어떻게해야합니까? 이 PHP.CN 튜토리얼을 읽고이 상황에 대처할 수있는 단계별 지침을 얻으십시오.

레지스트리를 어떻게 편집합니까? (경고 :주의해서 사용하십시오!)

Mar 21, 2025 pm 07:46 PM

레지스트리를 어떻게 편집합니까? (경고 :주의해서 사용하십시오!)

Mar 21, 2025 pm 07:46 PM

기사는 Windows 레지스트리 편집, 예방 조치, 백업 방법 및 잘못된 편집의 잠재적 문제에 대해 설명합니다. 주요 이슈 : 부적절한 변화로 인한 시스템 불안정성 및 데이터 손실의 위험.

Windows에서 서비스를 어떻게 관리합니까?

Mar 21, 2025 pm 07:52 PM

Windows에서 서비스를 어떻게 관리합니까?

Mar 21, 2025 pm 07:52 PM

기사는 시작, 중지, 서비스 재시작 및 안정성 모범 사례를 포함하여 시스템 건강을위한 Windows 서비스 관리에 대해 논의합니다.

스팀 클라우드 오류를 수정하는 방법? 이 방법을 시도하십시오

Apr 04, 2025 am 01:51 AM

스팀 클라우드 오류를 수정하는 방법? 이 방법을 시도하십시오

Apr 04, 2025 am 01:51 AM

증기 구름 오류는 여러 가지 이유로 인해 발생할 수 있습니다. 게임을 원활하게 플레이하려면 게임을 시작하기 전에이 오류를 제거하기 위해 몇 가지 조치를 취해야합니다. Php.cn Software는이 게시물에서 가장 유용한 정보뿐만 아니라 몇 가지 최선의 방법을 소개합니다.

파일 유형의 기본 앱을 어떻게 변경합니까?

Mar 21, 2025 pm 07:48 PM

파일 유형의 기본 앱을 어떻게 변경합니까?

Mar 21, 2025 pm 07:48 PM

기사에서는 회복 및 대량 변경을 포함하여 Windows의 파일 유형에 대한 기본 앱 변경에 대해 설명합니다. 주요 이슈 : 내장 벌크 변경 옵션 없음.

Windows 메타 데이터 및 인터넷 서비스 문제 : 수정 방법은 무엇입니까?

Apr 02, 2025 pm 03:57 PM

Windows 메타 데이터 및 인터넷 서비스 문제 : 수정 방법은 무엇입니까?

Apr 02, 2025 pm 03:57 PM

"WMI (Windows Metadata and Internet Services)와의 연결을 설정할 수 없음"을 볼 수 있습니다. 이벤트 뷰어의 오류. Php.cn 의이 게시물은 Windows 메타 데이터 및 인터넷 서비스 문제를 제거하는 방법을 소개합니다.

KB5035942 업데이트 문제 - 충돌 시스템을 해결하는 방법

Apr 02, 2025 pm 04:16 PM

KB5035942 업데이트 문제 - 충돌 시스템을 해결하는 방법

Apr 02, 2025 pm 04:16 PM

KB5035942 업데이트 문제 - 충돌 시스템은 일반적으로 사용자에게 발생합니다. 가려진 사람들은 충돌 시스템, 설치 또는 건전한 문제와 같은 문제에서 벗어날 수있는 방법을 찾기를 희망합니다. 이러한 상황을 목표로,이 게시물은 Php.cn Wil이 게시했습니다

그룹 정책 편집기 (gpedit.msc)를 어떻게 사용합니까?

Mar 21, 2025 pm 07:48 PM

그룹 정책 편집기 (gpedit.msc)를 어떻게 사용합니까?

Mar 21, 2025 pm 07:48 PM

이 기사는 시스템 설정을 관리하기 위해 Windows에서 그룹 정책 편집기 (GPEDIT.MSC)를 사용하는 방법을 설명하고 일반적인 구성 및 문제 해결 방법을 강조합니다. gpedit.msc는 Windows 홈 에디션에서 사용할 수 없다고 제안합니다.