다중선형회귀모델의 개념과 응용에 대한 심층분석

다중 선형 회귀는 선형 회귀의 가장 일반적인 형태이며 단일 응답 변수 Y가 여러 예측 변수와 선형 관계를 나타내는 방법을 설명하는 데 사용됩니다.

다중 회귀를 사용할 수 있는 응용 프로그램의 예:

집의 판매 가격은 위치, 침실 및 욕실 수, 건축 연도, 부지 규모 등과 같은 요인에 의해 영향을 받을 수 있습니다.

2. 아이의 키는 엄마의 키, 아빠의 키, 영양, 환경적 요인에 따라 달라집니다.

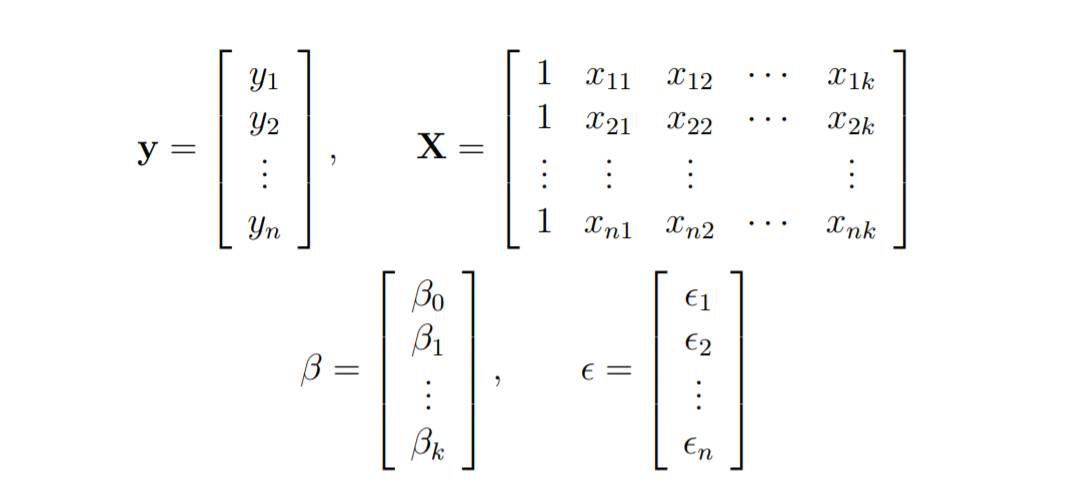

다중 선형 회귀 모델 매개변수

k개의 독립 예측 변수 x1, x2..., xk와 응답 변수 y가 있는 다중 선형 회귀 모델을 생각해 보세요.

k+1 변수에 대한 n개의 관측치가 있고 n개의 변수가 k보다 커야 한다고 가정합니다.

최소 제곱 회귀의 기본 목표는 초평면을 (k+1) 차원 공간에 맞춰 잔차 제곱의 합을 최소화하는 것입니다.

모델 매개변수를 도출하기 전에 이를 0으로 설정하고 매개변수가 만족해야 하는 최소 제곱 정규 방정식을 도출합니다.

이 방정식은 벡터와 행렬의 도움으로 공식화됩니다.

선형 회귀 모델은 다음과 같이 작성됩니다.

선형 회귀에서 최소 제곱 모수 추정치는 b

X의 열이 고정되어 있다고 상상해 보세요. 특정 문제의 데이터이고 b는 가변적입니다. 우리는 잔차 제곱합을 최소화하는 "최적" b를 찾고 싶습니다.

가능한 가장 작은 제곱합은 0입니다.

여기 y는 추정된 응답 벡터입니다.

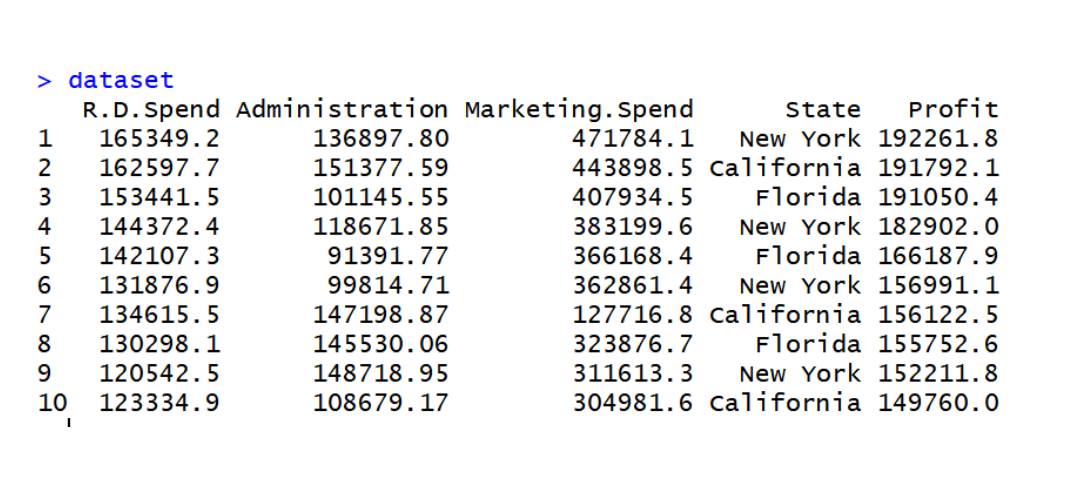

코드는 data2

data2 데이터 세트

dataset=read.csv('data2.csv') dataset$State=factor(dataset$State, levels=c('New York','California','Florida'), labels=c(1,2,3)) dataset$State

library(caTools) set.seed(123) split=sample.split(dataset$Profit,SplitRatio=0.8) training_set=subset(dataset,split==TRUE) test_set=subset(dataset,split==FALSE) regressor=lm(formula=Profit~., data=training_set) y_pred=predict(regressor,newdata=test_set)

위 내용은 다중선형회귀모델의 개념과 응용에 대한 심층분석의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

Video Face Swap

완전히 무료인 AI 얼굴 교환 도구를 사용하여 모든 비디오의 얼굴을 쉽게 바꾸세요!

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7695

7695

15

1640

14

1393

52

1287

25

1229

29

15

1640

14

1393

52

1287

25

1229

29

다중선형회귀모델의 개념과 응용에 대한 심층분석

Jan 22, 2024 pm 06:30 PM

다중선형회귀모델의 개념과 응용에 대한 심층분석

Jan 22, 2024 pm 06:30 PM

다중 선형 회귀는 선형 회귀의 가장 일반적인 형태이며 단일 반응 변수 Y가 다중 예측 변수와 선형 관계를 나타내는 방법을 설명하는 데 사용됩니다. 다중 회귀를 사용할 수 있는 애플리케이션의 예: 주택 판매 가격은 위치, 침실 및 욕실 수, 건축 연도, 부지 규모 등과 같은 요인의 영향을 받을 수 있습니다. 2. 아이의 키는 어머니의 키, 아버지의 키, 영양, 환경적 요인에 따라 달라집니다. 다중 선형 회귀 모델 매개변수 k개의 독립 예측 변수 x1, x2..., xk와 응답 변수 y가 있는 다중 선형 회귀 모델을 고려하십시오. k+1개 변수에 대한 n개의 관측치가 있고 n개의 변수가 k보다 커야 한다고 가정합니다. 최소 제곱 회귀의 기본 목표는 초평면을 (k+1) 차원 공간에 맞춰 잔차 제곱의 합을 최소화하는 것입니다. 모델에

Python의 선형 회귀 모델에 대한 자세한 설명

Jun 10, 2023 pm 12:28 PM

Python의 선형 회귀 모델에 대한 자세한 설명

Jun 10, 2023 pm 12:28 PM

Python의 선형 회귀 모델에 대한 자세한 설명 선형 회귀는 고전적인 통계 모델이자 기계 학습 알고리즘입니다. 주식시장 예측, 날씨 예측, 주택 가격 예측 등 예측 및 모델링 분야에서 널리 사용됩니다. 효율적인 프로그래밍 언어인 Python은 선형 회귀 모델을 포함한 풍부한 기계 학습 라이브러리를 제공합니다. 이 기사에서는 모델 원리, 애플리케이션 시나리오 및 코드 구현을 포함하여 Python의 선형 회귀 모델을 자세히 소개합니다. 선형 회귀의 원리 선형 회귀 모델은 변수 간의 선형 관계를 기반으로 합니다.

Tikhonov 정규화

Jan 23, 2024 am 09:33 AM

Tikhonov 정규화

Jan 23, 2024 am 09:33 AM

능선 회귀 또는 L2 정규화라고도 알려진 Tikhonov 정규화는 선형 회귀에 사용되는 정규화 방법입니다. 모델의 목적 함수에 L2 규범 페널티 항을 추가하여 모델의 복잡성과 일반화 능력을 제어합니다. 이 패널티 항은 과도한 가중치를 피하기 위해 제곱합으로 모델의 가중치에 패널티를 부여하여 과적합 문제를 완화합니다. 이 방법은 손실 함수에 정규화 항을 도입하고 정규화 계수를 조정하여 모델의 피팅 능력과 일반화 능력의 균형을 맞춥니다. Tikhonov 정규화는 실제 적용 범위가 넓으며 모델의 성능과 안정성을 효과적으로 향상시킬 수 있습니다. 정규화 전 선형 회귀의 목적 함수는 다음과 같이 표현될 수 있습니다. J(w)=\frac{1}{2m}\sum_{i=1}^{m}(h_

머신러닝에 대해 꼭 알아야 할, 꼭 알아야 할 알고리즘 10가지!

Apr 12, 2023 am 09:34 AM

머신러닝에 대해 꼭 알아야 할, 꼭 알아야 할 알고리즘 10가지!

Apr 12, 2023 am 09:34 AM

1. 선형 회귀 선형 회귀는 아마도 가장 널리 사용되는 기계 학습 알고리즘일 것입니다. 선형 회귀는 직선을 찾고 이 직선을 산점도의 데이터 점에 최대한 가깝게 맞추는 것입니다. 이 데이터에 직선 방정식을 맞춰 독립변수(x 값)와 수치 결과(y 값)를 표현하려고 합니다. 그러면 이 선을 사용하여 미래 가치를 예측할 수 있습니다! 이 알고리즘에 가장 일반적으로 사용되는 기술은 최소 제곱법입니다. 이 방법은 선의 각 데이터 점으로부터 수직 거리를 최소화하는 최적 맞춤 선을 계산합니다. 총 거리는 모든 데이터 포인트의 수직 거리(녹색 선)의 제곱의 합입니다. 아이디어는 이 제곱 오차 또는 거리를 최소화하여 모델을 맞추는 것입니다. 예를 들어

선형 및 비선형 분석의 다항식 회귀 속성

Jan 22, 2024 pm 03:03 PM

선형 및 비선형 분석의 다항식 회귀 속성

Jan 22, 2024 pm 03:03 PM

다항회귀는 비선형 데이터 관계에 적합한 회귀분석 방법입니다. 직선 관계만 맞출 수 있는 단순 선형 회귀 모델과 달리 다항 회귀 모델은 복잡한 곡선 관계를 더 정확하게 맞출 수 있습니다. 다항식 기능을 도입하고 모델에 고차 변수 항을 추가하여 데이터의 비선형 변화에 더 잘 적응합니다. 이 접근 방식은 모델 유연성과 적합성을 향상시켜 보다 정확한 데이터 예측과 해석을 가능하게 합니다. 다항식 회귀 모델의 기본 형태는 다음과 같습니다. y=β0+β1x+β2x^2+…+βn*x^n+ε 이 모델에서 y는 예측하려는 종속 변수이고 x는 독립 변수입니다. . β0~βn은 독립변수가 종속변수에 미치는 영향 정도를 결정하는 모형의 계수이다. ε은 모델의 오차항을 나타내며, 이는 다음을 수행할 수 없음으로 인해 결정됩니다.

로지스틱 회귀 분석에서 OR 값의 정의, 의미 및 계산에 대한 자세한 설명

Jan 23, 2024 pm 12:48 PM

로지스틱 회귀 분석에서 OR 값의 정의, 의미 및 계산에 대한 자세한 설명

Jan 23, 2024 pm 12:48 PM

로지스틱 회귀는 분류 문제에 사용되는 선형 모델로, 주로 이진 분류 문제에서 확률 값을 예측하는 데 사용됩니다. 시그모이드 함수를 사용하여 선형 예측값을 확률값으로 변환하고 임계값을 기준으로 분류 결정을 내립니다. 로지스틱 회귀 분석에서 OR 값은 모델의 다양한 변수가 결과에 미치는 영향을 측정하는 데 사용되는 중요한 지표입니다. OR 값은 독립변수의 단위 변화에 대해 종속변수가 발생할 확률의 다중 변화를 나타냅니다. OR 값을 계산하면 모델에 대한 특정 변수의 기여도를 확인할 수 있습니다. OR값의 계산방법은 지수함수(exp)의 자연로그(ln)의 계수를 취하는 것, 즉 OR=exp(β)이며, 여기서 β는 로지스틱 회귀분석에서 독립변수의 계수이다. 모델. 도구

일반화 선형 모델의 정의 이해

Jan 23, 2024 pm 05:21 PM

일반화 선형 모델의 정의 이해

Jan 23, 2024 pm 05:21 PM

일반화 선형 모델(GLM)은 종속변수와 독립변수 간의 관계를 설명하고 분석하는 데 사용되는 통계적 학습 방법입니다. 전통적인 선형 회귀 모델은 연속적인 숫자 변수만 처리할 수 있는 반면, GLM은 이진, 다변량, 개수 또는 범주형 변수를 포함하여 더 많은 유형의 변수를 처리하도록 확장될 수 있습니다. GLM의 핵심 아이디어는 종속변수의 변동성을 설명하기 위해 적절한 오류 분포를 사용하면서 종속변수의 기대값을 적절한 연결 함수를 통해 독립변수의 선형 결합과 연관시키는 것입니다. 이러한 방식으로 GLM은 다양한 유형의 데이터에 적응하여 모델의 유연성과 예측력을 더욱 향상시킬 수 있습니다. 적절한 링크 기능과 오류 분포를 선택함으로써 GLM을 다음과 같이 조정할 수 있습니다.

로지스틱 회귀 분석 모델

Jan 22, 2024 pm 04:09 PM

로지스틱 회귀 분석 모델

Jan 22, 2024 pm 04:09 PM

로지스틱 회귀 모델은 이진 변수의 확률을 예측하는 데 사용되는 분류 모델입니다. 선형 회귀 모델을 기반으로 하며 선형 회귀 결과를 예측 확률로 변환하여 분류 작업을 구현합니다. 로지스틱 회귀 모델은 이진 변수의 확률을 예측하는 데 중요한 역할을 합니다. 주식시장의 등락 예측, 신용카드 소지자의 채무 불이행 여부 등 다양한 분류 문제에 널리 사용됩니다. 또한 특징 선택, 즉 예측 결과에 큰 영향을 미치는 특징을 선택하는 데에도 로지스틱 회귀 모델을 사용할 수 있습니다. 또한 로지스틱 회귀 모델은 모델 성능을 평가하기 위해 ROC 곡선을 그려 시각화하는 데에도 사용할 수 있습니다. 이런 방식으로 우리는 모델의 예측력을 직관적으로 이해할 수 있습니다. 로지스틱 회귀