IDC: 2023년 중국 AR/VR 출하량은 725,000대일 것

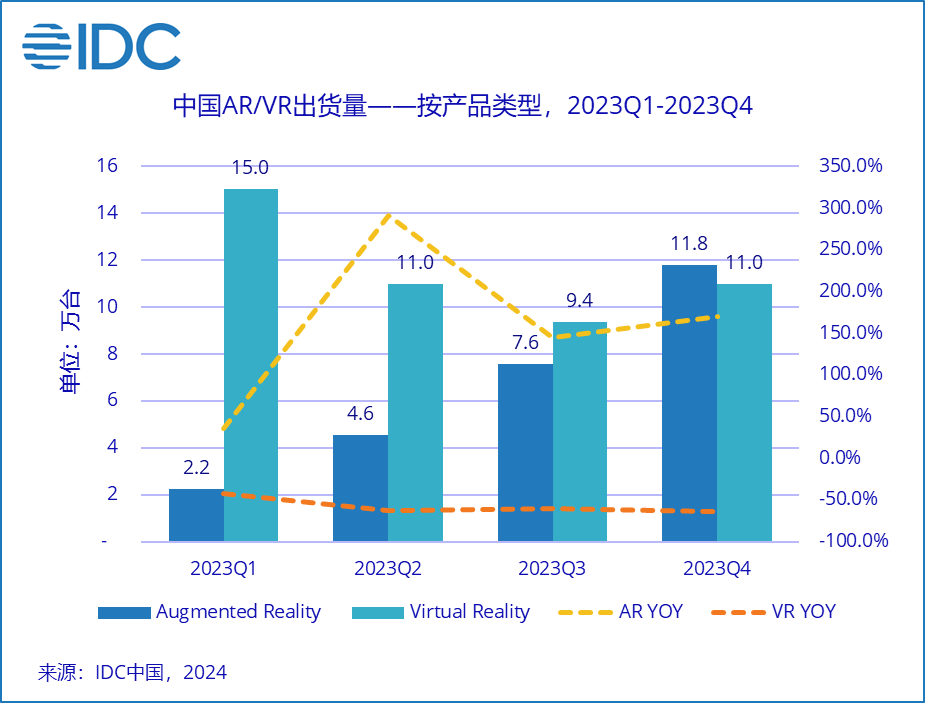

IDC가 최근 발표한 보고서에 따르면, 2023년 중국의 AR/VR 헤드셋 출하량은 725,000대(판매구경)로, 2022년에는 전년 대비 39.8% 감소할 것으로 예상됩니다. 이 중 AR 출하량은 26만2천대로 전년 동기 대비 154.4% 증가했고, VR 출하량은 46만3천대로 전년 동기 대비 57.9% 감소했다.

2023년 전체 AR/VR 출하량은 중국 시장 전체 AR/VR 출하량의 36.1%를 차지해 4분기에는 AR 11만8000대, VR 11만대가 출하돼 역대 최고치를 기록했다. 제조사들이 채널로부터 상품 판매 압력을 받고 있지만, 중국 시장에서 AR 출하량이 단일 분기에 VR을 초과한 것은 이번이 처음이다.

2023년 전체 AR 시장

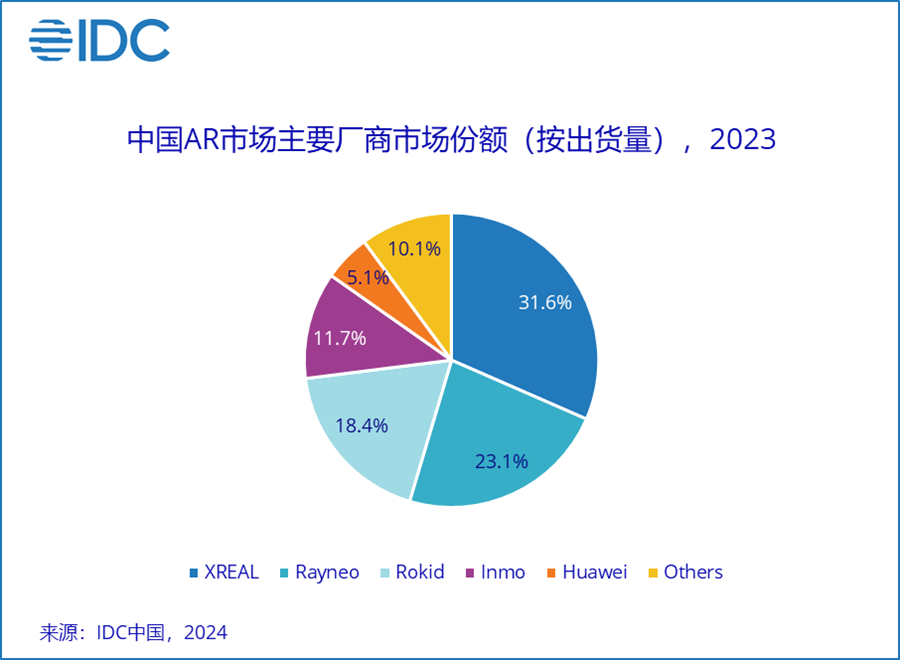

2023년 중국 AR 시장은 분할 AR 23만대, 통합 AR 3만1천대 등 26만1천대를 출하할 전망이다. 당시 국내 주요 AR 제조업체는 주로 스타트업이었으며, 상위 4개 제조업체는 모두 설립 경력이 짧은 스타트업이었으며, 모두 지난 2년 동안 여러 차례의 대규모 자금 조달을 완료했습니다.

2022년 경량 분할 AR 글래스를 출시하기 위해 제조사들이 한자리에 모인 전략에 비해, 2023년에는 국내 주류 브랜드들도 퀄컴 프로세서를 탑재한 올인원 AR 글래스를 출시하기 시작했습니다.

분할형 AR 안경 중에서 XREAL Air 2/2 pro, Rayneo Air 1S/Air/Air plus, Rokid Air/Max 등 스마트 스크린 프로젝션 시나리오에 초점을 맞춘 다양한 제품군 간의 경쟁이 치열하며, 단가는 배송비는 기본적으로 $400입니다.

초점이 약간 다릅니다. XREAL의 음질과 전기 변색 기능은 여행이 필요한 사용자들 사이에서 좋은 평판을 얻었습니다. Rayneo의 첫 번째 스위치 직접 연결은 콘솔 게이머들에게 선호되는 AR입니다. . 막대한 자원을 보유하고 있습니다.

배송 채널 관점에서 볼 때, 각 회사는 전자상거래 플랫폼에서 소비자에게 제품을 판매하는 것 외에도 오프라인 소매 시스템을 구축하고 국내 신에너지 자동차 브랜드와 협력하여 공동 배송을 시작했습니다.

올인원 AR 안경에서 Inmo는 오디오북 및 정보 프롬프트 부문에 깊이 관여하고 있습니다. Rayneo가 출시한 X2는 주로 진정한 무선 AR 안경의 물을 테스트하기 위한 고급 기계 전문가 및 개발자를 대상으로 합니다. . 그러나 가격은 분할유리보다 높은 편이다. 현재 이러한 제품은 600달러 안팎에 집중돼 있다.

2023년 전체 VR 시장

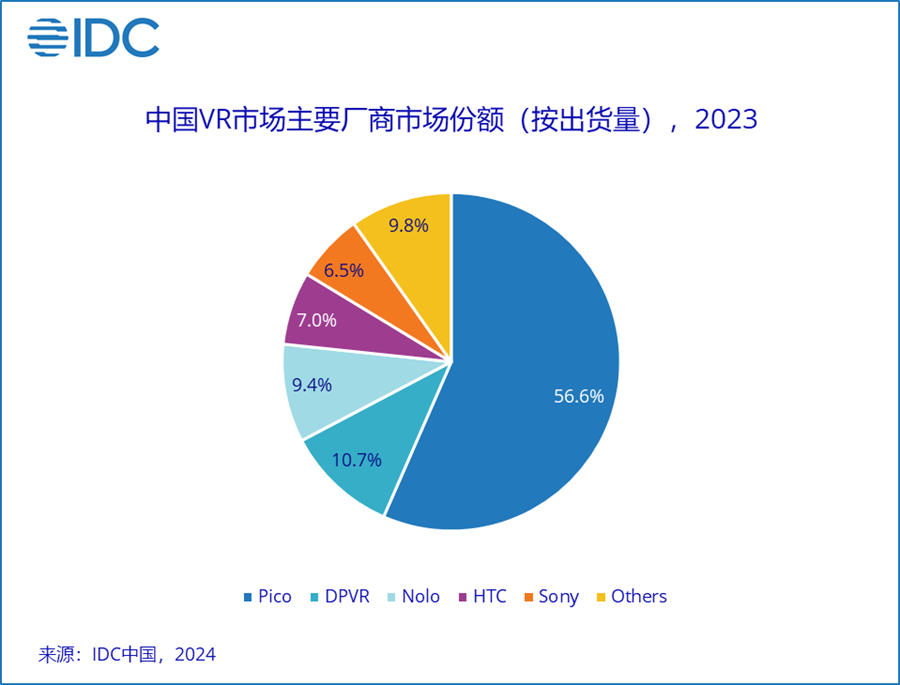

중국 VR 시장은 2023년에 463,000대를 출하할 예정입니다. 그 중 통합 VR 유닛은 357,000대, 분할형 VR 유닛은 106,000대입니다. Pico가 주도하는 중국 VR 제조업체는 효율성을 높이고 광고를 줄이고 비용을 대폭 절감하기 시작했습니다. 마케팅 투자 비용, 플랫폼 보조금 감소, 펀치인 현금 리베이트 등 판촉 활동 약화, 직원 규모 축소 등이 있습니다.

iQiyi Dream Bloom은 2023년 자본 체인이 중단되어 예정대로 새로운 XR 헤드셋을 출시하지 못했습니다. 소니 플레이스테이션 VR2는 2023년 강력한 복귀를 펼칠 예정이지만 출하량은 1분기에만 이뤄지고 후반기에도 1분기 재고를 계속 소화할 예정이다.

상위 4개 제조사 중 누구도 2023년에 눈길을 끄는 신제품을 출시하지 않았습니다. 주요 시리즈는 Pico 4, Nolo CM1, DPVR E4, HTC Vive Cosmos 등 여전히 오래된 제품입니다. 그러나 현재 교체로 인해 올인원 VR의 주기는 여전히 상대적으로 길지만, 각 플랫폼 게임의 콘텐츠는 매우 일관성이 높으며 소비자는 업그레이드할 동기가 부족합니다.

상업 시장에서는 2023년에도 출하량의 대다수가 여전히 온라인 및 다운스트림 엔터테인먼트 체험 매장에 집중될 것이며, 교육, 정부, 의료 등 상업용 구매는 더 작아질 것입니다. 동시에 전통적인 문화 블로그, 문화 관광 및 기타 프로젝트도 AR 제조업체의 영향을 받았습니다. Rokid와 같은 AR 안경 제조업체는 채널 및 콘텐츠 적응에 이점이 있습니다.

2024년 AR/VR 시장 전망

AI R&D 역량: 2023년 말부터 AI+AR은 사용자가 콘텐츠 생성, 번역 및 콘텐츠 생성과 같은 여러 주요 AR 사용 시나리오에서 더 나은 NLP 상호 작용 및 디스플레이 화면 프레젠테이션을 달성하도록 돕습니다. 탐색, 현재 하드웨어 수준이 상대적으로 근접한 상황에서 AI 기능의 차이는 제조업체 간 제품 차별화의 핵심이 될 것입니다.

하드웨어 혁신: Apple Vision Pro 출시 이후 마이크로 OLED 화면의 가격이 급격하게 하락하여 현재의 주류 고속 LCD 화면을 점차 대체할 예정입니다. 앞으로는 팬케이크 + 마이크로 OLED가 주류 조합이 될 것입니다. VR 헤드셋.

동시에 Apple의 차세대 제품 개발이 진행됨에 따라 공급망 시스템은 계속 성장할 것이며 향후 3년 동안 하드웨어 비용은 가속화될 것입니다.

제조업체 경쟁: 현재 휴대폰 제조업체는 비교적 완전한 AR 트랙 레이아웃을 갖추고 있으며 강력한 공급망 관리 능력과 오프라인 매장 운영 수준도 갖추고 있습니다. 2024년에는 현재 국내 AR 제조업체에 부정적인 영향을 미칠 것입니다. 패턴은 일정한 영향을 미칩니다.

Apple Vision Pro는 2024년에 중국 본토 시장에 진출할 것으로 예상되며, 이는 국내 VR 제조업체가 고급 라인의 레이아웃을 가속화하도록 이끌 것입니다. Apple은 이를 위해 600개 이상의 기본 애플리케이션을 맞춤화했으며, 10만대 판매량은 XR 개발에 돌릴 것 생산성 도구에.

IDC 중국의 수석 분석가 Zhao Siquan은 2024년 중국의 AR/VR 시장에 여전히 많은 불확실성이 있다고 믿습니다. 제조업체의 신제품 출시 속도는 공급망 비용, 오프라인 채널 구축 속도에 의해 더 많은 영향을 받을 것입니다. 시스템, 소비자 시장 회복 정도, AR/VR 콘텐츠 개발자는 연구 개발 진행 상황 등 다양한 요인에 영향을 받습니다.

지난 2년 동안 신제품 출시를 촉진하기 위해 막대한 보조금을 지급했던 전략에 비해 제조업체는 이제 어느 정도 활성 사용자 전환, 지속적인 콘텐츠 애플리케이션 재구매, 제품 혁신 및 기타 측면에 집중하기 시작했습니다. 공급망 비용 감소와 풍부한 콘텐츠를 배경으로 중국의 AR/VR 시장은 더욱 건강하고 지속 가능한 방향으로 발전할 것입니다.

위 내용은 IDC: 2023년 중국 AR/VR 출하량은 725,000대일 것의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

AI Hentai Generator

AI Hentai를 무료로 생성하십시오.

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7470

7470

15

1377

52

77

11

48

19

19

29

15

1377

52

77

11

48

19

19

29

Xiaomi POCO Pad 5G : Xiaomi, 저렴한 시작 가격으로 새로운 POCO 태블릿 출시

Aug 24, 2024 am 06:43 AM

Xiaomi POCO Pad 5G : Xiaomi, 저렴한 시작 가격으로 새로운 POCO 태블릿 출시

Aug 24, 2024 am 06:43 AM

Xiaomi는 이번 주 초 Geekbench에 태블릿이 등장한 후 POCO Pad 5G를 출시했습니다. 덧붙여서, 태블릿은 2018년 12월에 출시된 비셀룰러 모델(아마존에서 현재 $326.50) 이후 POCO 패드 제품군의 두 번째 항목입니다.

No.9 전기차 정비사 MMAX2 출시 : 7999위안부터

Aug 23, 2024 am 06:59 AM

No.9 전기차 정비사 MMAX2 출시 : 7999위안부터

Aug 23, 2024 am 06:59 AM

8월 22일, 우리나라 최고의 스마트 이륜전기차 회사인 나인컴퍼니가 신제품 시리즈와 기존 시리즈의 업그레이드 제품을 모두 포함해 세 가지 시리즈의 다양한 이륜전기차 신제품을 한꺼번에 출시했다. 이번에 No.9 Company가 출시한 많은 신제품은 구성, 디자인, 인텔리전스까지 거의 완벽하게 "최상급" 제품으로 업그레이드되었습니다. 나인은 제품 측면의 반복적인 업그레이드 외에도 전체 판매 과정에서 많은 준비와 최적화를 이루었으며, 오프라인 순수 애프터 판매점을 늘리는 것 외에도 전국적인 신속한 에너지 보충 네트워크도 구축할 예정입니다. 최근 몇 년 동안 우리나라의 이륜 전기 자동차 시장은 고품질 발전 단계에 도달했으며 이륜 전기 자동차에 대한 소비자 수요는 다양화되고 '고급'화되었습니다. 이에 따라 공급 측면에서 브랜드 간의 경쟁도 이전의 순수한 "물량 가격"에서 다음으로 전환되었습니다.

Realme, 320W 초광속 2차 충전 출시

Aug 14, 2024 pm 06:46 PM

Realme, 320W 초광속 2차 충전 출시

Aug 14, 2024 pm 06:46 PM

8월 14일, Realme 휴대폰은 세계 최초의 플래시 충전 블랙 기술인 320W 초광속 충전을 구현하여 휴대폰 플래시 충전 속도의 또 다른 획기적인 도약을 이루었으며 중국의 기술이 다시 한번 세계를 선도합니다! Realme의 320W 초경량 충전은 전력, 안전성 및 효율성 측면에서 전례 없는 혁신을 이루었습니다. 업계의 플래시 충전 기술을 새로운 차원으로 끌어올렸을 뿐만 아니라 사용자에게 새로운 플래시 충전 경험을 선사합니다. 320W 초광속 2차 충전, 4분 30초의 기적 같은 경험 320W 초광속 2차 충전 기술로 4420mAh 휴대폰 배터리를 충전하는 데 4분 30초밖에 걸리지 않습니다. 기존 240W보다 100% 더 빨라진 플래시 충전 기술로 충전 효율이 다시 한 번 향상됩니다. 이러한 성과의 이면에는 사실 '고출력, 고안전성, 소형화'가 결합되어 있습니다.

Geely의 새로운 순수 전기 자동차 'Xingyuan' 공식 이미지 공개: Flyme Auto 차량 시스템 장착

Sep 02, 2024 pm 01:10 PM

Geely의 새로운 순수 전기 자동차 'Xingyuan' 공식 이미지 공개: Flyme Auto 차량 시스템 장착

Sep 02, 2024 pm 01:10 PM

DoNews는 Geely가 오늘 자사의 새로운 순수 전기차 'Xingyuan'의 공식 이미지를 공개했다고 보도했습니다. 이 차량에는 FlymeAuto 차량 시스템이 탑재되며 출시 후 BYD Dolphin 및 기타 모델과 경쟁할 것으로 예상됩니다. 차량은 부드러운 라인과 완전하고 매끄러운 전체 윤곽을 갖춘 둥글고 사랑스러운 스타일을 채택했습니다. 길이, 너비, 높이가 각각 4135/1805/1570mm이고 휠베이스는 2650mm입니다. 관계자는 이번에 신차의 조종석 디자인을 공개했다. 신차의 실내 역시 민첩한 외관을 반영한 곡선을 많이 적용했으며, 서스펜션 중앙 제어 스크린과 2스포크 스티어링을 탑재했다. 휠, 도어 및 조수석 전면 장식 패널은 도시의 고층빌딩을 연상시키는 윤곽선으로 장식되어 있습니다. 자동차는 새로운 순수 전기 플랫폼을 기반으로 제작될 예정이다.

Wenjie의 새로운 M7 Pro는 HUAWEI ADS 기본 버전을 탑재하고 NT$249,800부터 시작하는 가격으로 공식 출시되었습니다.

Sep 02, 2024 pm 12:34 PM

Wenjie의 새로운 M7 Pro는 HUAWEI ADS 기본 버전을 탑재하고 NT$249,800부터 시작하는 가격으로 공식 출시되었습니다.

Sep 02, 2024 pm 12:34 PM

8월 26일, Hongmeng Smart는 신제품 출시 컨퍼런스를 개최했으며, 자사의 3대 브랜드인 AITO, LUXEED 및 STELATO가 다수의 블록버스터 신차와 함께 공개되었습니다. 기자회견에서 Wenjie의 새로운 M7 Pro가 공식 출시되었으며 가격은 249,800~289,800위안입니다. 이 모델에는 지능형 운전 지원 시스템의 HUAWEIADS 기본 버전이 탑재되어 모두를 위한 지능형 운전의 새로운 시대를 열었습니다. 화웨이 전무이사이자 터미널 BG 회장이자 스마트카 솔루션 BU 회장인 Yu Chengdong은 “Wenjie의 새로운 M7 Pro는 동급 최대의 공간, 최고의 주행 제어, 가장 강력한 지능형 주행 및 가장 강력한 안전성을 갖추고 있습니다. SUV는 250,000대 중 최고입니다! 사용자에게 더욱 극한의 여행 경험을 제공하고 Hongmeng Zhixing 제품군의 판매가 지속적으로 증가하는 데 도움이 될 것입니다. "특별한 공간, 끊임없이 변화하는 마법의 편안한 좌석."

홍멍지싱원지에(Hongmeng Zhixing Wenjie)의 신형 M7 프로가 공식 출시됐고, 자사의 첫 쿠페 SUV인 Zhijie R7도 같은 무대에서 공개됐다.

Sep 02, 2024 pm 01:40 PM

홍멍지싱원지에(Hongmeng Zhixing Wenjie)의 신형 M7 프로가 공식 출시됐고, 자사의 첫 쿠페 SUV인 Zhijie R7도 같은 무대에서 공개됐다.

Sep 02, 2024 pm 01:40 PM

8월 26일, Hongmeng은 첫 번째 신제품 출시 컨퍼런스를 개최했습니다. Wenjie의 새로운 M7 Pro가 공식 출시되었으며, 공식 가격은 249,800~289,800위안입니다. 동시에 홍멍지싱(Hongmeng Zhixing)의 첫 쿠페 SUV인 Zhijie R7이 공식 공개됐다. 화웨이 전무이사이자 터미널 BG 회장이자 스마트카 솔루션 BU 회장인 Yu Chengdong은 “Wenjie의 새로운 M7 Pro는 동급 최대의 공간, 최고의 주행 제어, 가장 강력한 지능형 주행 및 가장 강력한 안전성을 갖추고 있습니다. "SUV!"는 사용자에게 더욱 극한의 여행 경험을 제공하고 Hongmeng Zhixing의 지속적인 판매 증가에 도움이 될 것입니다." 기자회견에서 Hongmeng Zhixing은 최신 답변을 전달했습니다: AITO Wenjie는 2년에 40만 대의 차량을 인도했습니다. 5년 5개월 만에 스마트 럭셔리 브랜드의 신기록을 세웠다. Gaoyan의 도시형 성능 SUV Wenjie의 신형 M5가 20,000대 이상 배송되었습니다.

1월부터 7월까지 SAIC 승용차의 글로벌 터미널 판매량은 477,000대를 넘어 전년 대비 12% 이상 증가했습니다.

Aug 12, 2024 pm 06:42 PM

1월부터 7월까지 SAIC 승용차의 글로벌 터미널 판매량은 477,000대를 넘어 전년 대비 12% 이상 증가했습니다.

Aug 12, 2024 pm 06:42 PM

2024년 7월 SAIC의 듀얼 브랜드 승용차 글로벌 단말기 판매량은 1~7월 59,000대를 넘어섰고, 글로벌 누적 단말기 판매량은 477,000대를 넘어 전년 대비 12% 이상 증가했습니다. 업계 최고 수준의 "슈퍼 안전 약속(Super Safety Commitment)"은 화상 당 1대만 지불하고, 7월 4일 시장 동향에 대한 깊은 통찰력과 소비자 요구 사항을 정확하게 파악하여 전기 자동차 3대에 대한 평생 보증이 적용됩니다. SAIC 승용차는 업계 최고 표준인 '슈퍼 세이프 코어 약속(Super Safe Core Commitment)'을 공식 출시해 영업일 기준 20일 이내에 신차 대금을 지급하는 서비스 표준과 함께 배터리 제로 연소 보장에 대한 새로운 업계 기준을 설정했다고 발표했습니다. 전기 자동차 3대에 대한 평생 보증은 첫 번째 자동차 소유자와 연간 주행 거리에 국한되지 않으며 사용자에게 포괄적인 보안과 걱정 없는 경험을 제공합니다. 이러한 움직임은 현재 주류 자동차 회사의 보증 기준을 뛰어넘는 것이며 업계에서 일반적으로 사용되는 30,000km 보증과 작별을 고하는 것입니다.

SAIC-폭스바겐의 새로운 SUV 공개, Tuyue Xinrui가 A클래스 SUV의 새로운 기준을 제시하다

Aug 21, 2024 pm 08:46 PM

SAIC-폭스바겐의 새로운 SUV 공개, Tuyue Xinrui가 A클래스 SUV의 새로운 기준을 제시하다

Aug 21, 2024 pm 08:46 PM

최근 SAIC 폭스바겐의 새로운 SUV TharuXR이 공개됐다. 신차는 A클래스 SUV로 포지셔닝됐으며, 중국명은 투웨(Tuyue) 신루이(Tuyue Xinrui)로 투웨 가문의 새로운 전사로서 신형 투웨와 힘을 합쳐 신형으로 A클래스 SUV 시장 선도에 박차를 가할 예정이다. 발전 추진력. 지난 6월 산업정보기술부의 선언이 발표된 이후 Tuyue Xinrui는 차세대 폭스바겐 SUV 디자인 언어와 동급 최고의 강력하고 연료 효율적인 1.5TEVOII 순 효율성 엔진으로 광범위한 주목을 받았습니다. 이번 데뷔는 더 많은 모델 정보 공개와 함께 연비와 내구성의 새로운 영역을 창출해 이를 처음 경험한 KOL들을 놀라게 했다. 한 KOL은 "Tuyue Xinrui는 A급 SUV를 구입할 가장 가치가 있는 차량일 수 있으며 출시를 매우 기대하고 있습니다"라고 말했습니다. 투웨의 최첨단 외관은 폭스바겐의 차세대 SU를 채택해 오랫동안 질리지 않을 것입니다.