Glassnode: ETF 수요 유입 대 차익 실현을 통한 공급 공급

요약

비트코인 가격은 ATH에 다시 도달하여 시장을 놀라게 하며 널리 예상되는 반감기 이벤트 이전에도 강하게 반등했습니다.

Coinbase와 상호 작용하는 평균 거래 규모가 갑자기 급증한 것을 확인했는데, 이는 비트코인에 진입하는 새로운 기관 자본의 규모를 강조합니다.

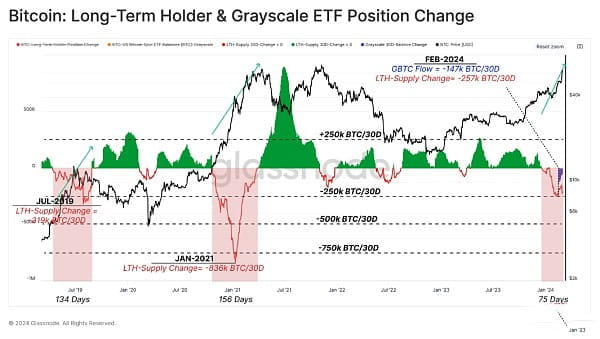

장기 보유자들은 할당 압력을 높이기 시작하여 월 지급률이 257,000 BTC에 도달했으며 그중 GBTC가 57%를 차지합니다.

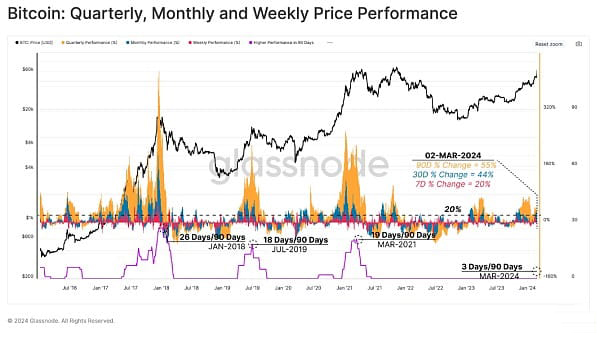

2024년의 시작은 이미 비트코인 역사에 기록되었고, 4월 반감기 이전에도 비트코인 시장은 이미 ATH까지 상승하고 있었습니다.

이 기사에서는 주간, 월간, 분기별 기간의 롤링 실적이 각각 +20%, +44%, +55%에 달한다고 언급합니다. 지난 분기 +20% 이상의 거래일수를 세면 지난 주말 랠리가 2021년 강세장 이후 가장 강력했다는 것을 알 수 있습니다.

현물 ETF 수요

SEC가 미국 시장에서 현물 ETF를 승인함에 따라 많은 관측자들은 강력한 수요를 기대하고 있습니다. 동시에 많은 사람들은 회의적이며 ETF 뉴스가 이미 가격에 반영되어 있으므로 매도 뉴스 조정을 기대한다고 믿습니다. 이 글을 쓰는 시점에서 비트코인은 ETF 승인 당시의 42,800달러보다 58% 높은 68,000달러에 거래되고 있으며 매도 뉴스 캠프는 그 자체로 무시됩니다.

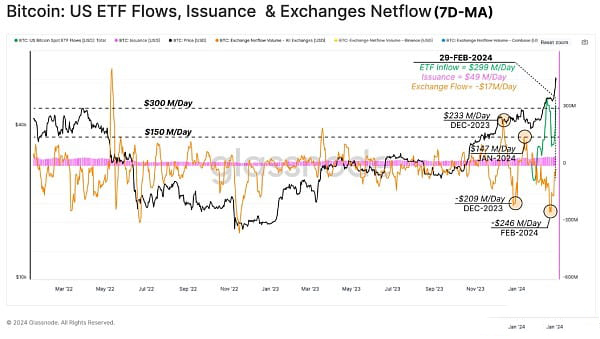

총 수요 유입을 더 잘 측정하기 위해 아래 차트는 다음 지역의 주간 평균 USD 트래픽을 보여줍니다.

네트워크 출시(파란색): 2023년부터 채굴자(판매자로 가정)에 대한 일일 네트워크 보상이 증가했습니다. 2017년 9월에는 하루 2,200만 달러에서 현재는 하루 4,900만 달러로 늘어났습니다.

모든 거래소 순 흐름(주황색): ETF 승인일까지 이어지는 몇 달에 초점을 맞춰 중앙화된 거래소는 긍정적(매도자) 자본 흐름과 부정적(구매자) 자본 흐름 사이에 상당한 변동을 목격했습니다. 이 지표는 ETF가 거래를 시작한 이후 지속적인 유출 또는 하루 최대 2억 4,600만 달러에 달하는 매수 압력을 보여줍니다. 지난주 말 기준으로 거래소의 총 순유출액은 하루 1,700만 달러였습니다.

US 현물 ETF 순 흐름(녹색): 기존 GBTC 보유자의 상당한 초기 매도 측 압력에도 불구하고 미국 현물 ETF로의 총 순 흐름은 하루 평균 2억 9900만 달러였습니다.

전체적으로 이는 하루 약 2억 6,700만 달러의 순 자본이 비트코인으로 유입됨을 의미합니다. 이는 시장 역학의 의미 있는 위상 변화를 나타내며 새로운 ATH를 향한 시장의 랠리에 대한 유효한 설명입니다.

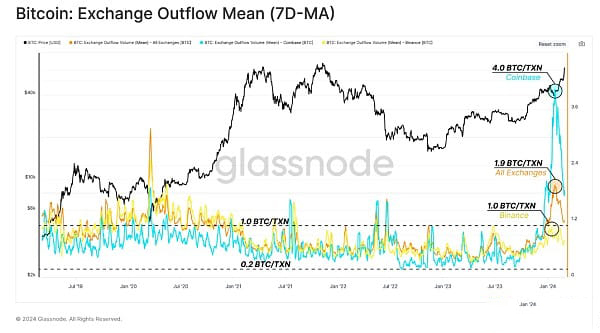

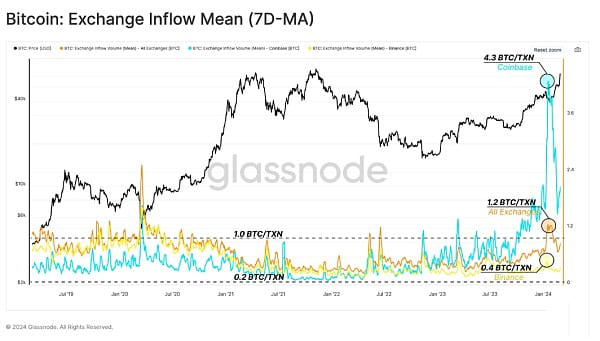

또한 특정 거래소(예: Coinbase)와 관련된 자금 흐름을 분리하여 전체 시장 역학의 변화를 식별할 수도 있습니다. 아래 차트는 [BTC] 안팎의 평균 입금액을 보여줍니다.

모든 거래소(빨간색)

Coinbase(파란색)

Binance(노란색)

결과는 다음과 같습니다. 특히 코인베이스의 평균 들어오고 나가는 거래가 꽤 높은 수준에 이르렀다는 점이다. ETF가 승인되었을 때 평균 거래 규모는 4.3 BTC/Tx로 최고치에 달했습니다.

이 값은 2019년 이후 0.2 BTC/Tx에서 1.0 BTC/Tx 사이였던 역사적 범위와 비교할 때 주목할 만합니다.

Diamond Hand Profit

시장이 ATH에 가까워질수록 장기 투자자의 미실현 이익과 분배 압력이 함께 높아집니다.

특정 투자자 그룹의 시장 수익성을 측정하는 한 가지 방법은 온체인 비용 기반(또는 각 그룹이 토큰을 받은 평균 가격)을 현물 가격과 비교하는 것입니다.

장기 보유자(파란색) = $207,000

단기 보유자(빨간색) = $458,000

시장 실현 가격(주황색) = $244,000

거래 가격은 $ 68,000이고, 장기 보유자의 평균 미실현 이익은 약 228%였습니다.

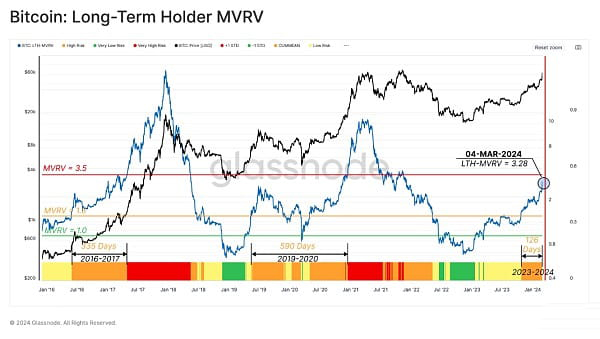

가격과 비용 기준 간의 비율인 LTH-MVRV 지표를 사용하여 장기 보유자가 보유한 미실현 이익의 배수를 표시할 수 있습니다. 현재 비율은 일반적인 주기 아래의 단계를 구분하는 역사적으로 중요한 두 임계값 수준 사이의 3.28입니다.

바닥 발견(녹색)(LTH-MVRV

Bear-Bull Transition(노란색)(1

균형(주황색) 1.5

Euphoria (Red) (3.5

현재 가치를 기준으로 볼 때 이러한 투자자는 행복 상태에 가까워지고 있으며 지출 및 수익에 대한 인센티브가 더 높습니다. 역사적으로 새로운 시장 ATH에 도달하면 이 그룹은 사이클 매크로 상단을 형성하는 데 도움이 될 때까지 지출을 늘리고 할당을 가속화합니다.

장기 기업의 활동

이제 장기 보유자의 미실현 이익 규모를 확립했으므로 이러한 기업이 이러한 수익성 변화에 어떻게 대응하는지 평가해야 합니다.

빠르고 직접적인 방법은 장기 보유자의 공급을 살펴보는 것입니다. 아래 차트에서 볼 수 있듯이 장기 투자자들은 LTH-MVRV가 여전히 균형 상태에 있던 2023년 12월부터 약 480,000 BTC를 할당했습니다. 이는 이들 투자자 중 일부가 ETF가 출시되기도 전에 평균적으로 수익의 50%~200%를 지불하고 있음을 의미합니다.

장기 보유자를 위한 분배 시스템을 평가하기 위해 우리는 분배 비율과 기간이라는 두 가지 요소를 고려합니다.

아래 차트는 장기 보유자 공급의 월별 변화를 보여줍니다. 2019년 중반과 2021년 초의 지난 두 번의 주요 시장 확장을 자세히 살펴보면 LTH 할당 비율이 각각 월 319,000 BTC 및 월 836,000 BTC로 정점에 도달한 것을 확인할 수 있습니다.

이 주기의 분배율은 지금까지 월 257BTC로 최고치에 이르렀으며 GBTC 유출은 이 중 약 57%를 차지합니다.

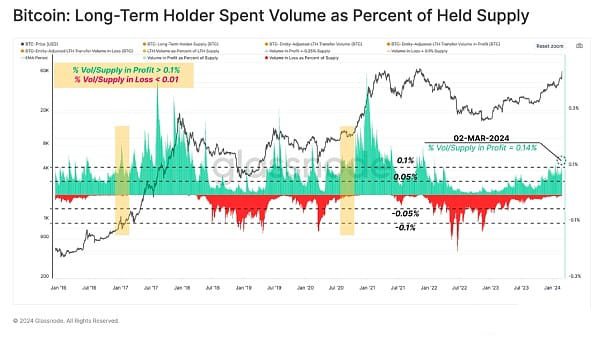

LTH 할당이 증가함에 따라 락업된 실현 이익의 크기도 증가합니다. 이러한 역학을 모니터링하기 위해 우리는 전체 잔액 대비 LTH 전송량의 손익 비율을 측정합니다.

이 글을 쓰는 시점에서 지표에 따르면 LTH는 일일 총 공급량의 0.14%에 해당하는 비율로 수익을 내고 있습니다. 지표는 초기 도취 단계 및 이전 시장 ATH 돌파와 일치하는 수준에 접근하고 있습니다.

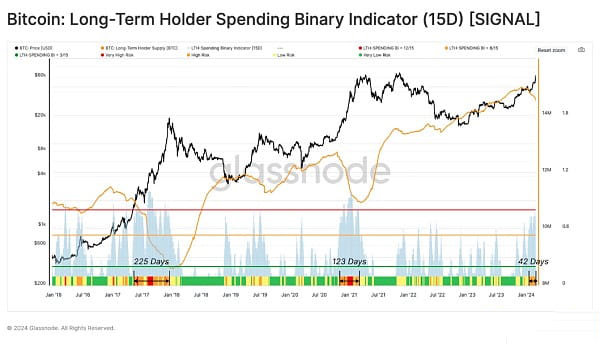

이 설문 조사의 마지막 부분에서 우리는 LTH 지출이 15일 이내에 총 잔고를 고갈시킬 만큼 큰 기간을 식별하는 이진 지표를 만들었습니다. 이러한 지출은 오랫동안 휴면 상태였던 공급을 다시 유동성 주기로 풀어줌으로써 새로운 수요를 상쇄하는 균형 역할을 합니다.

아래 이미지에서는 지출 체제를 분류하기 위해 여러 가지 기준을 사용합니다. 2024년 1월 말부터 시장은 지난 15일 중 최소 8일 동안 장기 보유자의 공급 감소를 보여주는 바이너리 지표 단계에 도달했습니다.

2017년과 2021년의 사이클 피크를 보면 123일에서 225일까지 지속되는 유사한 구조를 볼 수 있습니다. 현재 단계는 지금까지 42일 동안 이 상태에 있었으며, 이는 수요 유입이 향후 몇 달 동안 LTH 지출을 상쇄할 수 있음을 나타낼 수 있습니다(이력이 지침인 경우).

결론

비트코인은 이런 일이 처음으로 반감기 전에 마지막 ATH까지 상승하여 다시 한번 투자자들을 놀라게 했습니다. 새로운 미국 현물 ETF는 시장에 중요한 새로운 수요 소스를 도입하여 일일 발행과 최근 거래소에 대한 매도 측 압력을 다소 상쇄합니다.

장기 보유자들은 유통 주기를 가속화하고 있는데, 이는 ATH가 도전을 받으면서 이전의 모든 주기에서 볼 수 있었던 추세입니다. 이를 통해 우리는 이러한 새로운 수요 벡터를 ETF를 통한 기존 보유자의 할당 압력과 비교하고 비트코인이 사상 최고치로 빠르게 복귀한 것을 설명할 수 있습니다.

위 내용은 Glassnode: ETF 수요 유입 대 차익 실현을 통한 공급 공급의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

Video Face Swap

완전히 무료인 AI 얼굴 교환 도구를 사용하여 모든 비디오의 얼굴을 쉽게 바꾸세요!

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7690

7690

15

1639

14

1393

52

1287

25

1229

29

15

1639

14

1393

52

1287

25

1229

29

무료 시장보기 소프트웨어 웹 사이트는 무엇입니까? 통화 서클에서 상위 10 개 무료 시장보기 소프트웨어 순위

Apr 22, 2025 am 10:57 AM

무료 시장보기 소프트웨어 웹 사이트는 무엇입니까? 통화 서클에서 상위 10 개 무료 시장보기 소프트웨어 순위

Apr 22, 2025 am 10:57 AM

통화 서클의 상위 3 개 무료 시장보기 소프트웨어는 OKX, Binance 및 Gate.io입니다. 1. OKX는 다양한 차트 및 시장 분석을 지원하는 간단한 인터페이스 및 실시간 데이터를 제공합니다. 2. Binance는 강력한 기능, 정확한 데이터를 가지고 있으며 모든 종류의 거래자에게 적합합니다. 3. Gate.io는 안정성과 포괄적 성으로 유명하며 장기 및 단기 투자자에게 적합합니다.

신뢰할 수 있고 사용하기 쉬운 가상 환전 앱 권장 사항 통화 서클에서 상위 10 개 교환의 최신 순위

Apr 22, 2025 pm 01:21 PM

신뢰할 수 있고 사용하기 쉬운 가상 환전 앱 권장 사항 통화 서클에서 상위 10 개 교환의 최신 순위

Apr 22, 2025 pm 01:21 PM

신뢰할 수 있고 사용하기 쉬운 가상 환전 앱은 다음과 같습니다. 1. Binance, 2. OKX, 3. Gate.io, 4. Coinbase, 5. Kraken, 6. Huobi Global, 7. Bitfinex, 8. Kucoin, 9. Poloniex. 이 플랫폼은 거래량, 사용자 경험 및 보안에 가장 적합한 것으로 선정되었으며 모두 등록, 확인, 입금, 인출 및 거래 운영을 제공합니다.

상위 10 개 디지털 환전 앱 권장 사항, 통화 서클의 상위 10 개 가상 화폐 거래소

Apr 22, 2025 pm 03:03 PM

상위 10 개 디지털 환전 앱 권장 사항, 통화 서클의 상위 10 개 가상 화폐 거래소

Apr 22, 2025 pm 03:03 PM

상위 10 개 디지털 환전 교환에서 권장되는 앱 : 1. OKX, 2. BINANCE, 3. GATE.IO, 4. HUOBI, 5. COINBASE, 6. KUCOIN, 7. KRAKEN, 8. BITFINEX, 9. BITSTAMP, 이러한 앱은 실시간 시장 동향, 기술 분석 및 가격 리마 닉을 제공하는 데 도움이됩니다.

상위 10 개 안전하고 사용하기 쉬운 가상 통화 거래 플랫폼, 상위 10 개 안정적인 디지털 통화 거래소 순위

Apr 22, 2025 pm 12:45 PM

상위 10 개 안전하고 사용하기 쉬운 가상 통화 거래 플랫폼, 상위 10 개 안정적인 디지털 통화 거래소 순위

Apr 22, 2025 pm 12:45 PM

안전하고 사용하기 쉬운 가상 통화 거래 플랫폼은 Binance, Okx, Gate.io, Coinbase, Kraken, Huobi, Bybit, Kucoin, Bitfinex 및 Bittrex입니다. 이 플랫폼은 높은 유동성, 낮은 거래 수수료, 다각화 된 거래 제품, 글로벌 레이아웃, 강력한 기술 지원, 혁신적인 거래 시스템, 높은 보안, 풍부한 통화 및 사용자 친화적 인 인터페이스에 대해 칭찬을 많이받습니다.

상위 10 개 디지털 가상 통화 앱 순위 : 통화 서클 트레이딩의 상위 10 개 디지털 환전 교환

Apr 22, 2025 pm 03:00 PM

상위 10 개 디지털 가상 통화 앱 순위 : 통화 서클 트레이딩의 상위 10 개 디지털 환전 교환

Apr 22, 2025 pm 03:00 PM

상위 10 개 디지털 가상 통화 앱은 다음과 같습니다. 1. OKX, 2. BINANCE, 3. GATE.IO, 4. COINBASE, 5. KRAKEN, 6. HUOBI, 7. KUCOIN, 8. BITFINEX, 9. BITSTAMP, 10. POLONIEX. 이러한 거래소는 거래량, 사용자 경험 및 보안과 같은 요소를 기반으로 선택되며 모두 다양한 디지털 통화 거래 서비스 및 효율적인 거래 경험을 제공합니다.

상위 10 개의 디지털 환전 앱 10 대 상위 10 개 디지털 환전 앱

Apr 22, 2025 pm 03:12 PM

상위 10 개의 디지털 환전 앱 10 대 상위 10 개 디지털 환전 앱

Apr 22, 2025 pm 03:12 PM

상위 10 개 디지털 환전 앱은 순위입니다. 1. Binance, 2. OKX, 3. Gate.io, 4. Coinbase, 5. Kraken, 6. Huobi, 7. Kucoin, 8. Bitfinex, 10. 비트 트렉, 비트 트렉은 사용자 경험, 보안, 요금 및 거래량에서 우수한 성능을 위해 선택되었습니다.

20 대 전 세계 가상 환전 순위 순위 2025 년 10 대 최신 가상 통화 앱

Apr 22, 2025 pm 02:39 PM

20 대 전 세계 가상 환전 순위 순위 2025 년 10 대 최신 가상 통화 앱

Apr 22, 2025 pm 02:39 PM

Top 10 Global Virtual Currency Exchange 순위 : 1. OKX, 2. Binance, 3. Gate.io, 4. Huobi, 5. Coinbase, 6. Kraken, 7. Bitfinex, 8. Kucoin, 9. Bitstamp, Bitstamp, 이러한 플랫폼은 실시간 시장 동향, 기술 분석 도구 및 사용자-친숙한 인터페이스를 제공하는 데 도움이됩니다.

상위 10 개 디지털 통화 거래 소프트웨어는 무엇입니까? 통화 서클의 상위 10 개 교환 플랫폼

Apr 22, 2025 pm 03:06 PM

상위 10 개 디지털 통화 거래 소프트웨어는 무엇입니까? 통화 서클의 상위 10 개 교환 플랫폼

Apr 22, 2025 pm 03:06 PM

환전 플랫폼의 상위 10 개 거래 소프트웨어는 다음과 같습니다. 1. OKX, 2. BINANCE, 3. GATE.IO, 4. HUOBI GLOBAL, 5. KUCOIN, 6. COINBASE, 7. KRAKEN, 8. BITFINEX, 9. BITSTAMP, 10. POLONIEX. 이 플랫폼은 사용자 자산의 안전을 보장하기 위해 다양한 거래 모드 및 보안 조치를 제공합니다.