패러다임: 모든 DeFi 제품은 전력 영구 계약입니다.

최근 우리는 권력범인 문제에 대해 고민하고 있습니다. 파워 영구 계약은 지수 제곱 또는 3승 지수와 같은 지수의 거듭제곱을 추적하는 파생 계약입니다. 이것은 흥미로운 토끼굴이다. 전력 무기한 계약에 대해 오랫동안 생각할수록 DeFi 세계의 모든 것이 그것과 유사하다는 것을 더 많이 깨닫게 될 것입니다.

여기서 세 가지 놀라운 점으로 시작합니다.

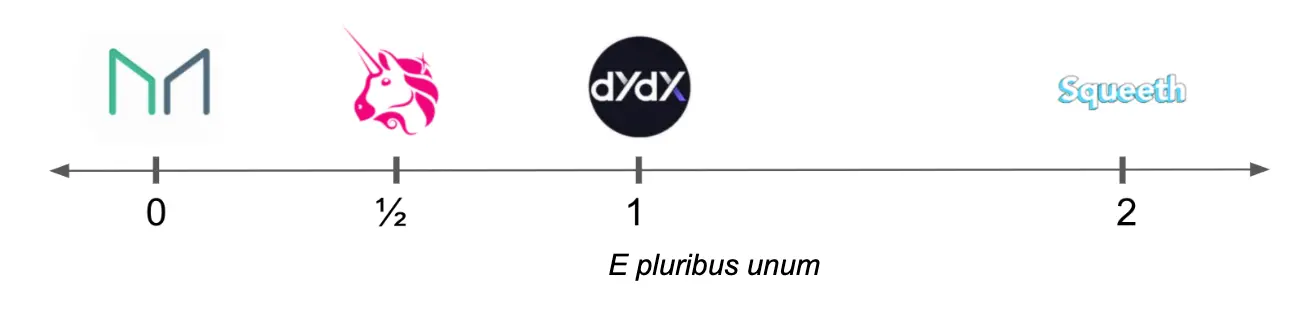

- 암호화폐 담보 스테이블코인(DAI 또는 RAI 등)은 레벨 0 무기한 계약과 같습니다.

- 마진 선물(예: dYdX)은 레벨 1 무기한 계약입니다.

- Uniswap과 같은 불변 제품 AMM은 0.5차 무기한 계약 포트폴리오를 복제하고, Balancer와 같은 불변 기하 평균 AMM은 0과 1 사이의 모든 값의 전력 영구 계약 포트폴리오를 복제합니다.

이것은 DeFi 공간의 세 가지 주요 기본 개념 뒤에 놀라울 정도로 컴팩트한 디자인 공간을 드러내기 때문에 대단합니다. 개념을 하나씩 설명하기 전에 먼저 무기한 계약과 파워 무기한 계약에 대해 정의해 보겠습니다.

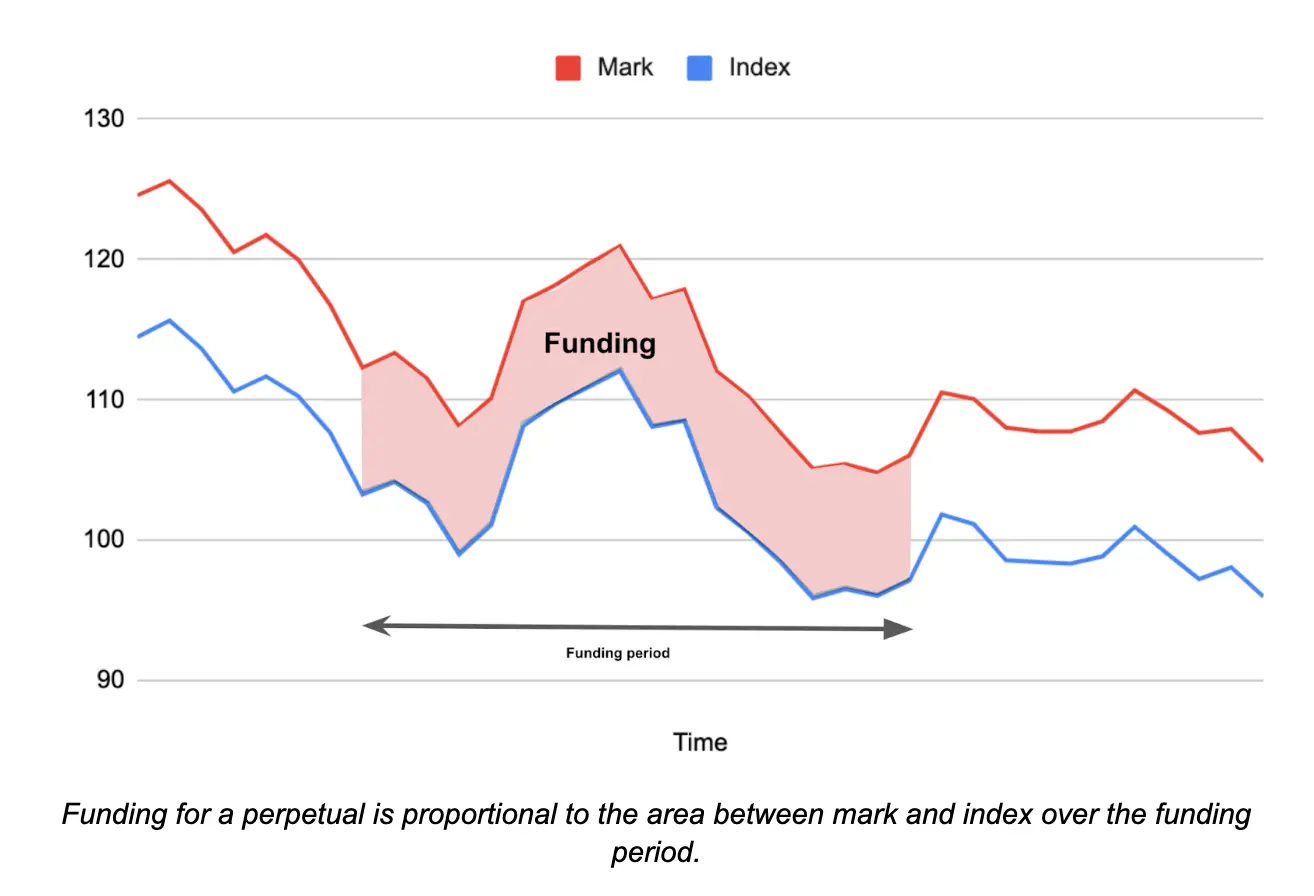

무기한 계약은 배송이 필요하지 않고 특정 지수를 추적하는 계약입니다. 이러한 유형의 계약에서는 목표 지수 가격의 변화에 따라 거래 가격이 조정되며, 거래 가격과 지수 가격의 차이가 커지면 펀딩 수수료가 발생합니다. 본 펀딩 수수료는 주기적으로 지급되며, 그 금액은 거래가격과 지수가격의 차액에 따라 결정됩니다. 무기한 계약은 표시된 가격의 변화에 따라 수익성 있게 거래할 수 있는 투자자에게 투기 기회를 제공합니다. 계약에 실제 인도요건이 없기 때문에 투자자는 실제 자산을 보유하지 않고도 시장에 참여할 수 있으며, 가격 변동에 따라 수익을 얻을 수 있습니다. 이러한 형태의 계약은 투자자에게 실제 자산을 보유하지 않고도 시장에 참여하고 투자 수익을 얻을 수 있는 유연한 방법을 제공합니다. 무기한 계약을 통해 투자자는 시장 변동을 활용하여 수익을 얻을 수 있지만 그에 따른 위험도 부담해야 합니다.

펀딩 비율의 지불은 평균 가격 사이의 펀딩 비율 계산 공식에 따라 이루어집니다. 펀딩 주기 동안의 지수 가격은 이들 간의 차이에 따라 달라집니다. 롱 포지션은 시장 평균 가격이 지수 가격보다 높을 때 숏 포지션에 수수료를 지불하고, 숏 포지션은 시장 평균 가격이 지수 가격보다 낮을 때 롱 포지션에 수수료를 지불합니다. 이 메커니즘은 시장 참가자가 과도한 이익이나 손실을 입지 않도록 계약 가격과 기초 자산 가격 간의 균형을 유지하도록 설계되었습니다. 자금 요율의 변화는 시장 참가자가 투기하거나 차익거래를 할 수 있는 기회로 작용할 수 있습니다. 이 지불 메커니즘은 잠재적인 이익을 얻을 수 있는 수단을 제공하기 때문입니다. 따라서

현금 또는 현물 지급, 정기 또는 지속적 펀딩 수수료 등 펀딩 수수료 지급 방법 및 가격 결정 이자율 메커니즘에 대한 다양한 옵션과 다양한 금리 설정이 있습니다. Squeeth의 비례 메커니즘과 Reflexer에서 사용하는 PID 컨트롤러 등의 메커니즘 그러나 이러한 메커니즘의 핵심 아이디어는 동일합니다. 표준 가격이 지수 가격보다 높을 때 매수자는 매도자에게 펀딩 수수료를 지불해야 하며 그 반대의 경우도 마찬가지입니다.

Power 무기한 계약 정의: Power p로 상승한 지수 가격을 추적하는 무기한 계약입니다.

Power 무기한 계약에서 숏 포지션을 생성하려면 먼저 금고에 일부 담보를 잠그고 Power 무기한 계약을 주조(즉, 차용)하세요. 이 발행된 전력 영구 계약은 매도가 가능하도록 판매됩니다. 롱런을 하고 싶다면 파워 무기한 계약을 보유한 사람에게서 구매하세요.

이 메커니즘은 필수 담보 대 부채 비율에 의해 구동됩니다:

담보 비율 = 자기자본 / 부채 = ((담보 금액) * (담보 가격)) / ((영구 계약 금액) * ( 지수 가격)^p )

부채를 상환하기에 충분한 담보가 있도록 비율은 1 이상으로 안전하게 유지되어야 합니다. 그렇지 않으면 계약은 포지션을 청산하기에 충분한 무기한 계약을 구매하여 담보를 청산합니다.

파워 무기한 계약의 설계 공간

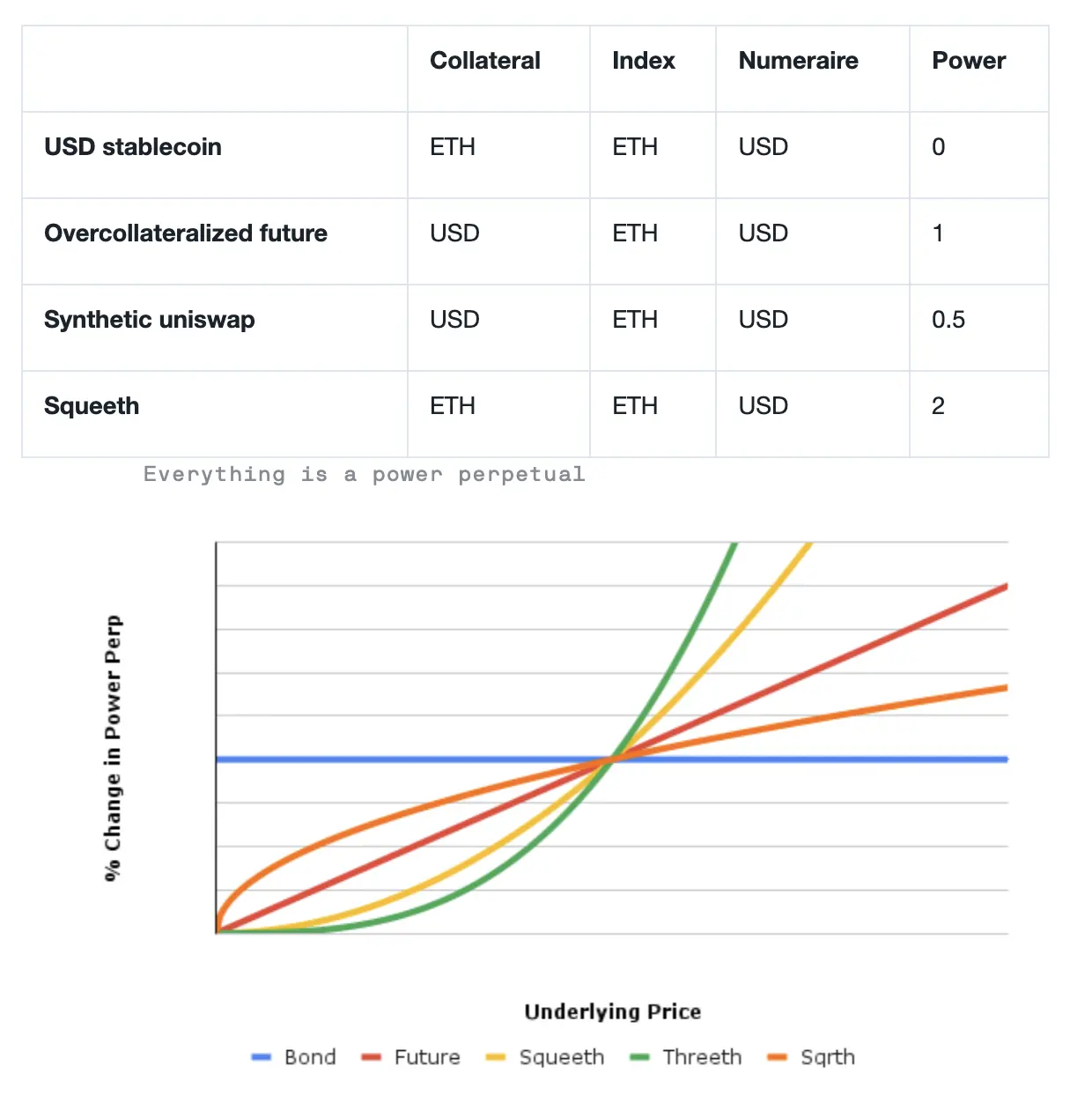

파워 무기한 계약의 설계 공간에는 파워 p, 최소 담보 비율 c>1 및 세 가지 자산 선택이 포함됩니다.

- 담보 자산: 예: USD

- 인덱스 자산(가치가 토큰화된 자산): 예: ETH

- 표시 자산(가치 측정 단위): 일반적으로 USD

이제 세 가지 청구를 합니다.

주장 1: 스테이블코인은 0차 영구 계약입니다.

스테이블코인은 신뢰할 수 있는 담보로 발행된 대출입니다. 다음 구성은 USD 스테이블 코인의 예를 제공합니다.

- 담보 자산: ETH

- 인덱스 자산: ETH

- 표시 자산: USD

- 담보 비율: 1.5

- 전력: 0

이는 우리가 ETH를 스테이크하고 민트 스테이블코인 토큰. 지수는 ETH 가격의 0승, 즉 ETH^0 = 1입니다.

1ETH를 담보로 예치하고 ETH가 $3000에 거래된다면 최대 2000개의 토큰을 발행할 수 있습니다.

담보율 = 자기자본/부채 = ((담보 수량) * (담보 가격)) / ((파워 무기한 계약 수량) * (지수 가격)^p )= 1 * 3000/ (2000 * 1) = 1.5

펀딩 수수료는 스테이블 코인의 현재 거래 가격(시장 평균 가격)에서 지수 가격의 0승을 뺀 금액입니다.

펀딩 수수료 = 시장 평균 가격 - 지수 가격^0 = 시장 평균 가격 - 1

펀딩 수수료 메커니즘은 스테이블 코인의 거래 가격이 $1에 고정되도록 하는 좋은 인센티브를 제공합니다. 1달러보다 훨씬 높게 거래되면 사용자는 보유하고 있는 스테이블코인을 판매한 다음 이익을 위해 더 많은 스테이블코인을 발행하고 판매합니다. 가격이 1달러 미만으로 거래되는 경우 사용자는 스테이블 코인을 구매하여 긍정적인 이자율을 얻을 수 있으며 잠재적으로 향후 더 높은 가격에 판매할 수 있습니다.

모든 스테이블 코인이 이 정확한(시장 표시 가격 - 지수 가격) 자금 조달 수수료 메커니즘을 사용하는 것은 아니지만 모든 담보 스테이블 코인은 이 기본 구조를 공유하며 스테이블 코인은 대출에 대한 좋은 담보 역할을 합니다. 거버넌스를 통해 금리가 설정된 스테이블코인이라도 시장 평균가와 비슷한 수준인 1로 설정하여 페그를 $1로 유지합니다.

주장 2: 마진 선물은 파워 1 무기한 계약입니다

이전 섹션에서 스테이블 코인의 파워를 1로 수정하고 담보를 USD로 변경하면 토큰화된 ETH 자산을 얻습니다:

- 담보 자산: USD

- 지수 자산: ETH

- 표시 자산: USD

- 담보 비율: 1.5

- Power: 1

4500 USD를 약속하고 안정적인 ETH를 발행했습니다(가격은 3000달러).

담보 비율 = 자기자본/부채 = ((담보 수량) * (담보 가격)) / ((파워 무기한 계약) * (지수 가격) ^p ) = 4500 *1 / (1 * 3000 1) = 1.5

본 무기한 계약의 펀딩 수수료는 USD 거래 가격(평균 가격)에서 목표 지수 가격^1을 뺀 금액입니다.

펀딩 수수료 = 시장 평균 가격 - 지수 가격^1= = 시장 평균 가격 - ETH/USD 가격

펀딩 수수료 메커니즘은 영구 계약이 ETH 가격에 가깝게 거래되도록 하는 좋은 인센티브입니다. 무기한 계약의 가격이 크게 오르면 자금 조달 수수료로 인해 차익거래자가 ETH를 구매하고 무기한 계약을 매도하도록 장려됩니다. 무기한 계약의 가격이 크게 떨어지면 ETH를 매도하고 무기한 계약을 구매하도록 장려됩니다.

이 안정적인 ETH 자산을 판매하여 ETH 가격을 매도하고 USD를 담보로 사용할 수 있습니다.

토큰화된 단기 자산에서 마진 단기 영구 자산까지

우리가 구축한 안정적인 ETH 자산은 자본 효율적이지 않습니다. 우리는 $4500를 담보로 제공하여 $3000(또는 1ETH) 상당의 ETH 매도 노출을 얻었습니다. 발행된 ETH 계약 토큰(stableETH)을 판매한 다음 이를 담보로 사용하여 더 많은 ETH 토큰을 발행함으로써 자본 효율성을 높일 수 있습니다.

최소 모기지 금리가 1.5이고 ETH가 3000인 경우 다음과 같이 운영됩니다.

- 4500 USD를 입금하고 1 ETH 계약 토큰을 발행합니다.

- ETH 계약 토큰을 3000 USD의 가격으로 판매한 다음 1/1.5 = 0.666 ETH 계약 토큰을 담보로 미국 달러를 판매합니다.

- ETH 계약 토큰을 $2,000에 판매하고 민트(1/1.5)^2 = 0.444 ETH 계약 토큰을

- $1,333.33에 판매합니다. 의 가격으로 계약 토큰을 발행하고 (1/1.5)^3 = 0.296 ETH 계약 토큰을 발행합니다.

참고: 레버리지는 일반적으로 1/(담보율 -1)으로 계산할 수 있으며, 이 경우 레버리지 배수 =1/(1.5-1)=2입니다.

결국 우리는 3개의 ETH 계약 토큰을 발행하고 판매했는데, 이는 담보로 $4500이고 단기 ETH 노출로 $9000가 되었습니다. 이 포지션은 2배 레버리지를 활용한 ETH/USD 무기한 계약을 체결하는 것과 같습니다.

플래시 거래나 플래시 대출을 이용할 수 있다면 이 과정이 단순화될 것입니다. 우리는 3개의 ETH 계약 토큰을 USD로 플래시하고 수익금을 담보로 사용하여 ETH 계약 토큰을 발행하여 상환할 수 있습니다.

담보 비율 요구 사항이 110%이면 10배 포지션을 열 수 있습니다.

숏 대신 롱

롱 포지션을 원할 경우 사용자는 ETH 계약 토큰을 구매할 수 있습니다. 롱 레버리지를 이용하려면 사용자는 ETH 계약 토큰 담보를 사용하여 더 많은 USD를 빌릴 수 있으며 빌린 USD를 사용하여 더 많은 ETH 계약 토큰을 구매하는 과정을 최대 2배까지 반복할 수 있습니다. 플래시 거래나 플래시 대출을 사용하는 경우 단일 거래로 완료할 수 있습니다.

즉, 초과 담보 무기한 계약을 담보가 부족한 무기한 계약으로 전환할 수 있다는 의미입니다.

주장 3: Uniswap 및 기타 CFMM은 (거의) 0.5 전력 영구 계약입니다.

Uniswap 풀의 유동성 포지션 가치는 두 자산의 상대 가격의 제곱근에 비례합니다. ETH/USD 풀의 경우 LP(유동성 공급자) 값은 다음과 같습니다.

V = 2 * (k * (ETH 가격))^0.5

여기서 k는 두 토큰 수량의 곱입니다. 트레이딩 풀은 매 사이클마다 일정 금액의 거래 수수료를 생성합니다.

이제 Power 무기한 계약을 고려해 보세요:

- 담보 자산: USD

- 지수 자산: ETH

- 표시 자산: USD

- 담보 비율: 1.2

- 파워: 0.5

이 파워 무기한 계약은 ETH 가격의 제곱근 가치를 추적합니다.

LP는 펀딩 수수료와 AMM 수수료의 차액을 받게 됩니다. 이 거래는 가격 위험을 상쇄하므로 0.5파워 무기한 계약은 정확히 다음과 같이 거래되어야 합니다:

예상 유니스왑 수수료 = 지수 가격 - 시장 평균가

이것은 우리에게 좋은 결과인 이퀄리브리엄 유니스왑 수수료를 제공합니다(참고: 연간 변동성이 거래 쌍의 90%인 경우 LP 수수료에서 1/8 * 0.9^2 = 10.125% 수익을 얻어야 합니다. 따라서 $100의 Uniswap LP를 보유하고 있는 경우 비영구적 손실을 충당하기 위해 $0.028의 수수료를 벌어야 합니다. 0.5파워 무기한 계약의 펀딩 수수료는 하루 2.8 베이시스 포인트입니다)는 0.5 무기한 계약의 펀딩 요율이어야 합니다. 이자율이 0인 단순화된 경우:

Equilibrium Uniswap return = σ²/8

여기서 σ²는 거래 풀에서 다른 자산에 비해 한 자산의 가격 수익률의 분산입니다. 또한 Uniswap 관점에서도 이 결과를 얻을 수 있습니다(여기의 부록 C 참조). 여기서도 권력의 관점에서 자세히 소개한다.

따라서 스테이블코인(더 광범위하게는 모기지), 마진 영구 선물 계약 및 AMM은 모두 일종의 전력 영구 계약입니다.

또 무엇을 간과하셨나요?

고급 파워 무기한 계약: 2차 파워 무기한 계약부터 시작해 보세요. Squeeth는 최초의 2차 무기한 계약으로 2차 가격에 대한 노출을 제공합니다. 고차 파워 무기한 계약과 1차 파워 무기한 계약을 담보로 0차 파워 무기한 계약과 결합함으로써 우리는 많은 대략적인 수익을 얻을 수 있습니다.

더 정확한 결과가 필요한 경우 Taylor 시리즈 거듭제곱(sin(x), e^x2, log(x))의 정수 거듭제곱과 거듭제곱 영구 계약의 조합을 사용하여 모든 함수를 시뮬레이션할 수 있습니다.

다음에는 무엇을 기대할 수 있나요? 파워 무기한 계약, 담보 자산, 유니스왑 LP가 조화롭게 공존할 수 있는 세상이 있다면 얼마나 흥미로울까요.

위 내용은 패러다임: 모든 DeFi 제품은 전력 영구 계약입니다.의 상세 내용입니다. 자세한 내용은 PHP 중국어 웹사이트의 기타 관련 기사를 참조하세요!

핫 AI 도구

Undresser.AI Undress

사실적인 누드 사진을 만들기 위한 AI 기반 앱

AI Clothes Remover

사진에서 옷을 제거하는 온라인 AI 도구입니다.

Undress AI Tool

무료로 이미지를 벗다

Clothoff.io

AI 옷 제거제

AI Hentai Generator

AI Hentai를 무료로 생성하십시오.

인기 기사

뜨거운 도구

메모장++7.3.1

사용하기 쉬운 무료 코드 편집기

SublimeText3 중국어 버전

중국어 버전, 사용하기 매우 쉽습니다.

스튜디오 13.0.1 보내기

강력한 PHP 통합 개발 환경

드림위버 CS6

시각적 웹 개발 도구

SublimeText3 Mac 버전

신 수준의 코드 편집 소프트웨어(SublimeText3)

뜨거운 주제

7470

7470

15

1377

52

77

11

48

19

19

29

15

1377

52

77

11

48

19

19

29

OKX OUYI Exchange 웹 버전 입력 링크를 클릭하십시오.

Mar 31, 2025 pm 06:21 PM

OKX OUYI Exchange 웹 버전 입력 링크를 클릭하십시오.

Mar 31, 2025 pm 06:21 PM

1. OKX EUYI Exchange의 웹 버전을 입력하십시오. 2. OKX EUYI Exchange 앱의 링크를 클릭하십시오. 사용자는 기존 계정에 로그인하거나 자신의 상황에 따라 새 계정을 등록하도록 선택할 수 있습니다. 실시간 시장 조건을 보거나 거래 수행 또는 자산 관리에 관계없이 OKX 웹 버전은 초보자와 재향 군인에게 적합한 간단하고 원활한 운영 경험을 제공합니다. 쉬운 경험을 보려면 지금 OKX 공식 웹 사이트를 방문하십시오

Gate.io 등록 자습서

Mar 31, 2025 pm 11:09 PM

Gate.io 등록 자습서

Mar 31, 2025 pm 11:09 PM

이 기사는 공식 웹 사이트에 액세스하는 것부터 등록 정보 작성, 등록 정보 작성, 확인, 사용자 계약 읽기 등의 모든 단계를 다루는 자세한 Gate.io 등록 자습서를 제공합니다.이 기사는 또한 2 차 검증을 설정하고 실제 인증을 설정하고 초보자의 디지털 자산 거래를 시작하는 등의 성공적인 등록을 성공적으로 등록한 후 보안 조치를 강조합니다.

Ouyi는 무엇입니까? Ouyi는 무엇입니까?

Apr 01, 2025 pm 03:18 PM

Ouyi는 무엇입니까? Ouyi는 무엇입니까?

Apr 01, 2025 pm 03:18 PM

OKX는 글로벌 디지털 자산 거래 플랫폼입니다. 주요 기능에는 1. 디지털 자산 구매 및 판매 (SPOT 거래), 2. 디지털 자산 간의 거래, 3. 시장 조건 및 데이터 제공, 4. 파생 상품과 같은 다양한 거래 제품 제공, 5. 자산 부가가치 서비스 제공, 6. 편리한 자산 관리.

OK 공식 포털 웹 버전 OK Exchange 공식 웹 버전 로그인 포털

Mar 31, 2025 pm 06:24 PM

OK 공식 포털 웹 버전 OK Exchange 공식 웹 버전 로그인 포털

Mar 31, 2025 pm 06:24 PM

이 기사는 OK Exchange의 공식 웹 버전을 사용하여 로그인하는 방법에 대해 자세히 설명합니다. 사용자는 브라우저에서 "OK Exchange 공식 웹 버전"을 검색하면 공식 웹 사이트를 입력 한 후 오른쪽 상단 코너의 로그인 버튼을 클릭하고 로그인하여 사용자 이름과 비밀번호를 입력 할 수 있습니다. 등록 된 사용자는 자산을 관리하고, 펀드 및 펀드를 쉽게 인출 할 수 있으며, 공식 웹 사이트 인터페이스를 쉽게 사용하고 스무어 서비스를 제공 할 수 있으며, 사용자가 쉽게 사용하여 사용자가 쉽게 서비스를 제공 할 수 있습니다. 당신은 무엇을 기다리고 있습니까? OK Exchange의 공식 웹 사이트를 방문하여 디지털 자산 여행을 시작하십시오!

가상 통화 앱 소프트웨어에 권장되는 웹 사이트는 무엇입니까?

Mar 31, 2025 pm 09:06 PM

가상 통화 앱 소프트웨어에 권장되는 웹 사이트는 무엇입니까?

Mar 31, 2025 pm 09:06 PM

이 기사는 Binance Academy, OKX Learn, Coingecko, Cryptoslate, Coindesk, Investopedia, Coinmarketcap, Huobi University, Coinbase Learn 및 Cryptocompare를 포함하여 잘 알려진 가상 통화 관련 앱 추천 웹 사이트 10 개를 권장합니다. 이 웹 사이트는 가상 통화 시장 데이터, 가격 추세 분석 등과 같은 정보를 제공 할뿐만 아니라 기본 블록 체인 지식, 거래 전략 및 다양한 거래 플랫폼 앱의 튜토리얼 및 리뷰를 포함한 풍부한 학습 리소스를 제공하여 사용자가 더 잘 이해하고 이용할 수 있도록 도와줍니다.

Binance Binance 컴퓨터 버전 입구 Binance Binance 컴퓨터 버전 PC 공식 웹 사이트 로그인 입구

Mar 31, 2025 pm 04:36 PM

Binance Binance 컴퓨터 버전 입구 Binance Binance 컴퓨터 버전 PC 공식 웹 사이트 로그인 입구

Mar 31, 2025 pm 04:36 PM

이 기사는 Binance PC 버전에 로그인 및 등록에 대한 완전한 안내서를 제공합니다. 먼저 Binance PC 버전으로 로그하는 단계에 대해 자세히 설명했습니다. 브라우저에서 "Binance 공식 웹 사이트"를 검색하고 로그인 버튼을 클릭하고 이메일 및 비밀번호를 입력하십시오 (2FA 활성화 검증 코드를 입력 할 수 있음) 로그인 할 수 있습니다. 두 번째로 기사는 "등록"버튼을 클릭하고 이메일 주소를 클릭하고 강한 비밀번호를 설정하고 이메일 주소를 확인하십시오. 마지막으로,이 기사는 또한 계정 보안을 강조하여 사용자에게 공식 도메인 이름, 네트워크 환경에주의를 기울이고 비밀번호를 정기적으로 업데이트하여 계정 보안 및 시장 조건보기, 거래 수행 및 자산 관리와 같은 Binance PC 버전에서 제공하는 다양한 기능을 더 잘 활용하도록 상기시킵니다.

Web3 Transaction은 어떤 플랫폼에서?

Mar 31, 2025 pm 07:54 PM

Web3 Transaction은 어떤 플랫폼에서?

Mar 31, 2025 pm 07:54 PM

이 기사에는 Binance, Okx, Gate.io, Kraken, Bybit, Coinbase, Kucoin, Bitget, Gemini 및 Bitstamp를 포함한 상위 10 개의 잘 알려진 Web3 Trading 플랫폼이 나와 있습니다. 이 기사는 통화 수, 거래 유형 (스팟, 선물, 옵션, NFT 등), 처리 수수료, 보안, 규정 준수, 사용자 그룹 등과 같은 각 플랫폼의 특성을 투자자가 가장 적합한 거래 플랫폼을 선택할 수 있도록 도와줍니다. 고주파 거래자, 계약 거래 애호가 또는 규정 준수 및 보안에 중점을 둔 투자자이든, 참조 정보를 찾을 수 있습니다.

통화 거래 네트워크 공식 웹 사이트 컬렉션 2025

Mar 31, 2025 pm 03:57 PM

통화 거래 네트워크 공식 웹 사이트 컬렉션 2025

Mar 31, 2025 pm 03:57 PM

세계 최고 중 하나이며 SPOT, 계약 및 Web3 지갑과 같은 모든 범주의 거래를 지원합니다. 보안이 높고 취급 수수료가 낮습니다. 규정 준수와 높은 유동성으로 유명한 오랜 역사를 가진 포괄적 인 거래 플랫폼은 다국어 서비스를 지원합니다. 업계 리더는 유동성이 강한 통화 거래, 레버리지, 옵션 등을 다루며 BNB 공제 수수료를 지원합니다.