Ditulis oleh James Ho

Disusun oleh: Shenchao TechFlow

Layer 2 (L2) pada Ethereum telah mencapai kemajuan yang ketara sejak beberapa tahun lalu. Ethereum L2 kini mempunyai lebih $40 bilion dalam jumlah volum terkunci (TVL), meningkat daripada hanya $10 bilion setahun yang lalu. Di @l2beat anda akan menemui lebih 50 projek L2, tetapi 5-10 projek teratas menyumbang lebih 90% daripada TVL.

Selepas pelaksanaan cadangan EIP-4844, yuran transaksi telah dikurangkan dengan ketara, dan yuran transaksi pada platform seperti Base dan Arbitrum adalah kurang daripada $0.01.

Walaupun L2 mengalami kemajuan besar dalam teknologi dan penggunaan, token L2 secara amnya berprestasi buruk sebagai pelaburan cair (walaupun sebagai pelaburan modal teroka, mereka telah menunjukkan prestasi yang baik). Anda boleh menemui banyak jenaka dan jenaka tentang prestasi buruk token L2 berbanding ETH.

Kami menyemak situasi penilaian L2 utama berbanding ETH. Satu pemerhatian yang ketara ialah ini: sementara bilangan L2 yang disenaraikan telah meningkat, jumlah penilaian dicairkan sepenuhnya (FDV) mereka sebagai bahagian ETH kekal sama.

Dua tahun lalu, satu-satunya L2 yang disenaraikan ialah Optimisme dan Poligon, yang FDVnya menyumbang 8% daripada ETH. Hari ini, kami mempunyai projek L2 seperti Arbitrum, Starkware, zkSync, dll. yang FDVnya menyumbang 9% daripada ETH.

Setiap token L2 baharu yang disenaraikan sebenarnya mencairkan penilaian token L2 yang disenaraikan sebelum ini.

Hasil pelaburan dalam token L2 adalah prestasi rendah yang ketara berbanding ETH. Pulangan sepanjang 12 bulan yang lalu adalah seperti berikut:

Untuk masa yang lama, major L2 token FDV adalah lebih kurang $10 bilion. Pada tahap tertentu, ini agak sewenang-wenangnya dan peserta pasaran tidak mempunyai rasional yang kukuh mengapa ia adalah $1 bilion dan bukan $2 bilion atau $300 juta. Akhirnya, terdapat tekanan bekalan yang ketara disebabkan oleh kecairan permintaan dan/atau pembukaan kunci secara besar-besaran.

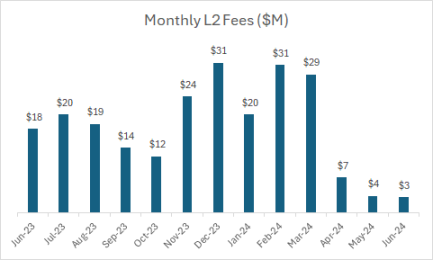

L2 di atas menjana $20 juta hingga $30 juta dalam perbelanjaan bulanan. Sejak pelaksanaan EIP-4844, kos telah menurun kepada $3 juta hingga $4 juta sebulan, untuk kos tahunan kira-kira $40 juta hingga $50 juta.

Termasuk: ptimisme, arbitrum, poligon, starkware, zksync

Pada masa ini, jumlah FDV token L2 utama ialah kira-kira $40 bilion, dengan yuran tahunan sebanyak $40 juta dan gandaan penilaian lebih kurang 1000x.

Ini sangat berbeza dengan protokol DeFi yang besar, yang biasanya berdagang pada gandaan penilaian antara 15-60x (berdasarkan yuran tahunan bulan lepas):

Atas ialah kandungan terperinci Melabur dalam L2 VS Melabur dalam ETH: Strategi manakah yang lebih menguntungkan?. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)