Tajuk asal: "3 fungsi kewangan Excel ini diremehkan lagi!" 》

Pengarang artikel ini: Xiaohua

Penyunting artikel ini: Yanlan

Baru-baru ini, Xiaohua menemui satu soalan menarik, yang datang dari jiwa seorang kawan lama:

Bagaimana untuk membayar anuiti bulanan dan persendirian kewangan insurans bersama membuat pilihan?

Maklumat asas kedua-dua produk kewangan ini adalah seperti berikut:

Anuiti bulanan:

Bayar 1,000 yuan sebulan, kadar faedah tahunan ialah 3%, tempoh 2 tahun, dan prinsipal dan faedah boleh ditarik balik sekali gus apabila matang.

Mutual Insurance Finance:

Bayar prinsipal 1,000 yuan setiap bulan, dan prinsipal bulanan akan dikira pada faedah 10%, dengan tempoh 2 tahun. Terdapat 24 orang yang mengambil bahagian dalam produk yang sama Setiap bulan, seorang mesti menerima semua prinsipal dan faedah yang dibayar oleh orang lain Pada bulan berikutnya selepas menerima bayaran, seorang mesti membayar faedah sebanyak 100 yuan/bulan.

Bagaimana hendak membandingkan kebaikan dan keburukan kedua-dua produk kewangan ini?

Kami boleh mempertimbangkan isu ini daripada kaedah nilai terminal, kaedah kadar pulangan dan kaedah IRR, dan dengan cara ini berkongsi dengan anda beberapa penggunaan fungsi kewangan.

Kaedah analisis nilai terminal adalah untuk mengira nilai akhir manfaat bersih pelan (projek) selepas menentukan tahun asas, kadar faedah penukaran dan aliran tunai. Semakin tinggi nilai terminal, semakin besar kemungkinan ekonomi penyelesaian.

Berapa banyak prinsipal dan faedah yang boleh diterima selepas anuiti jumlah yang sama matang? Masalah ini boleh dikira menggunakan fungsi nilai akhir FV.

Rumus nilai masa hadapan anuiti:

=-FV(B3/12,C3,A3)

Ia boleh dilihat bahawa jika adalah 1, satu bulan kadar faedah dikira pada 3%. Selepas 2 tahun, sejumlah 24,703 yuan dalam prinsipal dan faedah akan diterima.

Nilai akhir "Mutual Insurance Finance" (dengan andaian tiada pelaburan bergulir) adalah berkaitan dengan susunan prinsipal dan faedah dikeluarkan Semakin lewat pengeluaran, semakin besar pendapatan. Nilai akhir dikira seperti berikut:

=S2*U2+S2*T2*(V2-1)-S2*T2*(U2-V2)

=S2*U2+S2*T2*(V2-1)-S2*T2*(U2-V2)Dari perspektif kaedah nilai akhir, jika anda boleh memastikan penerimaan Apabila tempoh pembayaran selepas 16 tempoh, pendapatan "Mutual Insurance Finance" adalah lebih besar daripada anuiti bulanan Apabila tempoh penerimaan lebih awal daripada 16 tempoh, pendapatan "Mutual Insurance Finance" adalah kurang daripada anuiti bulanan.

Apabila saya memberitahu kesimpulan awal ini kepada rakan lama saya, dia bertanya dengan tidak percaya:Kenapa kadar faedah nominal "Mutual Insurance Finance" 10%? /3 daripada pendapatan peserta adalah lebih tinggi daripada anuiti bulanan, yang mempunyai kadar pulangan hanya 3%?

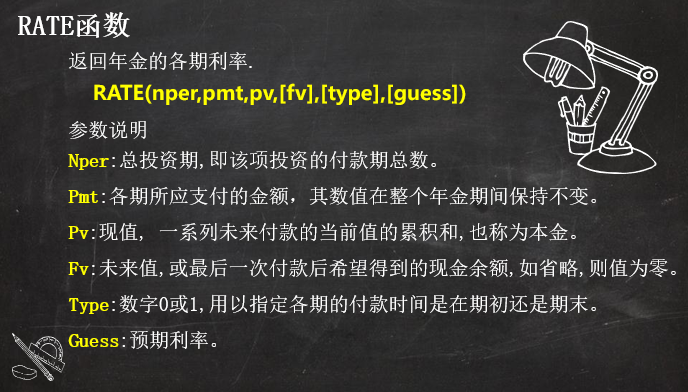

Ini melibatkan pengiraan keuntungan.Kaedah kadar pulangan ialah kaedah membuat keputusan pelaburan yang membandingkan purata kadar pulangan bersih tahunan projek pelaburan dengan kos modal pelaburan untuk menentukan sama ada pelaburan itu wajar, dan kemudian memilih pelan pelaburan dengan kadar pulangan tertinggi antara pelan pelaburan yang ada.

Jelas sekali, hasil anuiti bulanan adalah konsisten dengan kadar faedah nominal, iaitu 3%. Jadi, apakah kadar pulangan bagi setiap tempoh pembayaran "Mutual Insurance Finance"?

Kita boleh gunakan fungsi

untuk mengira.

untuk mengira. Kadar pulangan "Mutual Insurance Finance" dikira seperti berikut:

=KADAR(U2-S2,0,W2,0)*12

=KADAR(U2-S2,0,W2,0)*12kaedah pulangan, walaupun Kadar faedah nominal "Mutual Insurance Finance" adalah setinggi 10%, tetapi sebenarnya, hanya apabila peserta menerima prinsipal dan faedah selepas 16 tempoh, kadar pulangan boleh mencapai 3%. kadar pulangan adalah lebih rendah daripada pendapatan anuiti bulanan Kadarnya ialah 3%. Dapat dilihat kadar hasil "mutual insurance finance" masih tinggi.

Namun, adalah tidak adil untuk menilai bahawa pendapatan "Mutual Insurance Finance" tidak sebaik anuiti bulanan Sebabnya prinsipal dan faedah anuiti bulanan tidak boleh dipulihkan sehingga ia matang, manakala "Mutual Insurance Kewangan" mungkin merealisasikan aliran masuk modal lebih awal. Jika bahagian ini Dana akan digunakan untuk pelaburan semula, dan "kewangan insurans bersama" akan bertambah baik.

月交年金每月缴纳 1000 元,缴纳 24 期后,一次性收回本息 24,703 元,其现金流及 NPV 计算如下:

=NPV(B3/12,B2:Y2)

此处直接选用月交年金的利率作为折现率,其净现值应当为 0。在计算「互保金融」净现值时,我们继续选用这一折现率,如果后者净现值大于 0,则表示后者的投资收益更优,否则更差。

「互保金融」由于存在多种可能的提取期,所以计算该产品的 IRR 时,我们需要借助模拟运算表来实现。

「互保金融」NPV 计算:

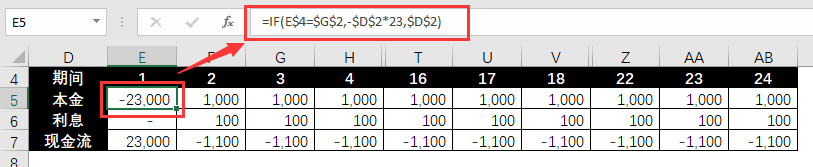

❶ 以提取期为变量,列示基于变量计算的各期现金流。

本金的现金流,正数表示缴款,负数表示领取。

=IF(E$4=$G$2,-$D$2*23,$D$2)

利息的现金流,正数表示缴款,负数表示领取。

=IFS(E4$G$2,$D$2*$E$2)

合并现金流:

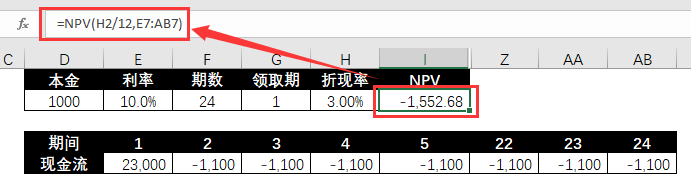

❷ 计算单一提取期下的 IRR。

=NPV(H2/12,E7:AB7)

❸ 使用模拟运算表计算不同提取期对应的 NPV。

① 列示需要的领取期变量值,并链接首行对应的结果值。

② 选择链接行、变量值区域和结果值区域,按下图步骤完成模拟运算。

模拟运算结果如下:

从 NPV 角度来看,「互保金融」与月交年金的收益不相伯仲。

前者的所有参与人中,其比较收益优劣参半,这是因为领取期较早的参与人能够更快地获得现金流入用于滚动投资,在一定程度上对冲了负担高额利率地损失。

综上,在无法实现滚动投资或者追求确定性的情况下,应该选择月交年金进行投资,该产品的投资收益稳定、平均静态收益更高。

如果追求更高的动态收益或能够在提取本息后进行二次投资,应该选择「互保金融」进行理财,后者有机会实现更高的净现值和静态收益。

以上,就是小花由一个理财产品选择问题延伸而来,讲解的几个 Excel 财务公式和功能的用法,包括:

❶ FV 函数和 RATE 函数

❷ NPV 函数

❸ 模拟运算表

如果你是一位财会工作者,或者对财务测算有需求或兴趣,这些公式和实战案例将对你有所帮助。

小花还会持续分享其他 Excel 财务收益测算实战案例,用实战助你打通公式和工具使用的任督二脉,敬请期待!

Atas ialah kandungan terperinci Selesaikan pengiraan kewangan yang kompleks dengan 3 fungsi kewangan Excel. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Bandingkan persamaan dan perbezaan antara dua lajur data dalam excel

Bandingkan persamaan dan perbezaan antara dua lajur data dalam excel

Penandaan warna penapis pendua Excel

Penandaan warna penapis pendua Excel

Bagaimana untuk menyalin jadual Excel untuk menjadikannya saiz yang sama dengan yang asal

Bagaimana untuk menyalin jadual Excel untuk menjadikannya saiz yang sama dengan yang asal

Garis miring jadual Excel dibahagikan kepada dua

Garis miring jadual Excel dibahagikan kepada dua

Pengepala pepenjuru Excel terbahagi kepada dua

Pengepala pepenjuru Excel terbahagi kepada dua

Kaedah input rujukan mutlak

Kaedah input rujukan mutlak

java export excel

java export excel

Nilai input Excel adalah haram

Nilai input Excel adalah haram

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)