Di manakah 'terperangkap' dalam insurans kereta tenaga baru?

Baru-baru ini, syarikat-syarikat kereta telah membuat pergerakan yang kerap dalam pasaran insurans kereta tenaga baharu. Zhongcheng Insurance, sebuah syarikat insurans kereta profesional yang ditubuhkan oleh GAC Group dan syarikat lain, telah menandatangani perjanjian transaksi bersatu dengan GAC Aian dan anak syarikatnya akan menyediakan perlindungan insurans, pengurusan risiko, pembrokeran insurans, Waranti lanjutan kereta dan perkhidmatan lain. Baru-baru ini, Shenzhen BYD Property Insurance Co., Ltd. (selepas ini dirujuk sebagai "BYD Property Insurance"), yang dimiliki sepenuhnya oleh BYD, juga telah melancarkan insurans secara rasmi di tujuh wilayah termasuk Anhui, Jiangxi, Shandong (tidak termasuk Qingdao), Henan , Pintu Masuk Hunan, Guangdong dan Shaanxi. Menurut laporan penyelidikan "Penyelidikan mengenai Inovasi Sistem Insurans Automobil di bawah Trend Elektrifikasi dan Perisikan" dikeluarkan bersama oleh Chebai Think Tank, Institut Penyelidikan Automotif China, dan Universiti Perniagaan dan Ekonomi Antarabangsa, struktur dan titik risiko kenderaan tenaga baharu adalah jauh berbeza daripada kenderaan bahan api tradisional Faktor-faktor yang terlibat dalam keperluan insurans, premium insurans, dan penentuan kadar juga berbeza daripada liabiliti insurans dan senario penggunaan adalah lebih kompleks terma insurans dan reka bentuk kadar semasa pengguna kenderaan elektrik.

1. Pemilik kereta merungut mahal, manakala syarikat insurans merungut kerugian

Sejak tahun lepas, "perang harga" di pasaran kereta semakin sengit menurun dengan ketara Walau bagaimanapun, berbanding dengan pelarasan harga kereta, premium kenderaan tenaga baru tidak meningkat.

Data daripada Persatuan Kereta Penumpang menunjukkan bahawa pada separuh pertama April tahun ini, kadar penembusan runcit kenderaan penumpang tenaga baharu di China mencapai 50.39%, mengatasi kenderaan penumpang bahan api tradisional buat kali pertama pada minggu ketiga bulan Mei , kadar penembusan insurans terminal tenaga baharu juga melebihi 50%.

Perkembangan pesat kenderaan tenaga baharu telah membawa peluang baharu kepada industri insurans kereta: pada tahun 2023, bahagian pengunderaitan kenderaan tenaga baharu PICC akan meningkat sebanyak 57.7% tahun ke tahun, dan insurans auto tenaga baharu China Pacific Insurance akan meningkat sebanyak 54.7% tahun ke tahun. Seiring dengan peningkatan bilangan kenderaan yang diinsuranskan, harga premium insurans telah meningkat. Data daripada Platform Pemantauan dan Pengurusan Kebangsaan untuk Kenderaan Tenaga Baharu menunjukkan bahawa premium purata bagi insurans kereta komersial tenaga baharu pada 2023 akan mencecah 4,003 yuan, kira-kira 1.8 kali ganda daripada kenderaan bahan api tradisional. Menurut ramalan Soochow Securities, purata premium untuk kenderaan tenaga baharu akan mencecah 5,001 yuan pada 2024.

"Wang yang dijimatkan untuk gas semuanya dibelanjakan untuk premium insurans", ini sepatutnya menjadi sentimen ramai pemilik kereta tenaga baharu. Lebih-lebih lagi, dia tidak berani menghadapi bahaya dengan mudah semasa menggunakan kereta, kerana dia tidak dapat menahan kenaikan mendadak dalam premium insurans pada tahun kedua.

Berapa mahalkah insurans kereta tenaga baharu?

Sebabnya Chebai Think Tank menyatakan dalam laporan penyelidikan "Research on Automobile Insurance System Innovation under the Trend of Electrification and Intelligence" bahawa perbezaan harga antara kenderaan elektrik dan kenderaan tradisional adalah besar, terutamanya harga sistem kuasa kenderaan elektrik. adalah jauh lebih tinggi daripada kenderaan tradisional dan oleh itu kos insurans lebih tinggi.

Selain itu, berbanding dengan kenderaan minyak tradisional, ambang untuk membina kenderaan tenaga baharu adalah lebih rendah, dan struktur teras tiga-elektrik tidak rumit Namun, kerana tiada kebenaran penyelenggaraan daripada pengilang, biasanya kedai pembaikan kereta tradisional tidak boleh menerima tempahan sedemikian, dan disebabkan oleh peralatan Kekurangan juruteknik dan juruteknik mungkin tidak menyediakan perkhidmatan penyelenggaraan profesional, dan pengguna hanya boleh pergi ke kedai 4S di mana kos penyelenggaraan biasanya lebih tinggi. Selain itu, kenderaan tenaga baharu sangat pintar dan mempunyai lebih banyak kamera dan penderia radar daripada kenderaan petrol malah lampunya pelbagai dan harga aksesori adalah lebih tinggi Ini semua faktor yang digunakan oleh syarikat insurans untuk menilai pampasan insurans kerosakan kereta.

Satu lagi perkara yang mesti dinyatakan ialah kadar pemilikan kenderaan tenaga baharu di negara saya masih sangat rendah dan gagal mencapai kesan skala kenderaan bahan api terpaksa meningkatkan standard premium.

Tetapi dari perspektif syarikat insurans, perniagaan ini juga tidak bersyukur.

Kadar berisiko tinggi. Dalam beberapa tahun kebelakangan ini, dengan pertumbuhan pesat jualan kenderaan tenaga baharu, kadar kemalangan yang sepadan juga meningkat dengan pesat. Khususnya, status insurans beberapa kenderaan tenaga baharu tidak sepenuhnya konsisten dengan sifat sebenar penggunaan, dan kenderaan bukan komersial digunakan untuk tujuan operasi. Sebagai contoh, ramai orang suka menggunakan kenderaan tenaga baharu untuk panggilan dalam talian, yang telah membawa kepada peningkatan ketara dalam risiko insurans kenderaan tenaga baharu.

Kadar pembayaran yang tinggi. Menurut "Laporan Analisis Pasaran Insurans Kenderaan Tenaga Baharu" yang dikeluarkan oleh Perbadanan Perbankan dan Insurans China (CBIT), purata premium untuk kenderaan tenaga baharu sebenarnya adalah kira-kira 21% lebih tinggi daripada kenderaan bahan api. Nisbah kerugian insurans kereta tenaga baharu adalah hampir 85%. Bagi kebanyakan syarikat insurans, perniagaan insurans kereta tenaga baharu berada di pinggir garis untung rugi.

2. Syarikat automobil memasuki permainan

Perlu diperhatikan bahawa apabila skala pasaran kenderaan tenaga baharu semakin berkembang, ia akan memacu pertumbuhan premium insurans kereta tenaga baharu akan mencapai skala ekonomi dalam pengunderaitan. dan premium dijangka menurun.

Penyertaan syarikat kereta dalam rantaian industri insurans kereta juga dijangka memecahkan harga tinggi insurans kereta tenaga baharu.

Terdahulu, OEM seperti GAC, SAIC, Xpeng dan Ideal kebanyakannya bertindak sebagai "syarikat pembrokeran insurans" dan terlibat dalam "merumuskan pelan insurans untuk pemegang polisi, memilih penanggung insurans dan mengendalikan prosedur insurans" dan "membantu pihak yang diinsuranskan atau mendapat manfaat daripada "Orang ramai membuat tuntutan", "Pembrokeran insurans semula" dan perniagaan perantara lain. Dalam model ini, pendapatan syarikat kereta daripada "perniagaan insurans auto" terutamanya datang daripada komisen jualan agensi, yuran perkhidmatan tuntutan, yuran perkhidmatan perundingan, dsb., dan mereka tidak mempunyai kuasa substantif untuk mentakrifkan dan menjual produk insurans kereta secara langsung insurans mereka sendiri.

Sebagai perbandingan, BYD bukanlah yang paling awal memasuki permainan, tetapi ia adalah yang paling dalam untuk memasuki permainan. Selepas menubuhkan syarikat broker insurans, BYD memperoleh lesen syarikat insurans. Pada Mac 2022, BYD melabur dalam penubuhan BYD Insurance Brokerage Co., Ltd. Setahun kemudian, pada Mei 2023, BYD memperoleh 100% daripada ekuiti Yian Property and Casualty Insurance, memperoleh lesen syarikat insurans dan menukar nama Yi'an Property and Casualty Insurance kepada BYD Property and Casualty Insurance.

Silingnya besar, dan syarikat kereta pasti tidak mahu hanya menjadi perantara.

"Apabila kereta memasuki era pintar, insurans kereta masa depan dan insurans kereta tradisional akan mengalami perubahan yang mengganggu. Insurans kereta akan lebih bergantung pada data besar dan kecerdasan buatan untuk menentukan Beratus-ratus Kenderaan Elektrik China Zhang Yongwei, naib pengerusi dan setiausaha agung persatuan itu, menegaskan bahawa banyak syarikat kereta di Amerika Utara dan Eropah sedang berusaha sedaya upaya untuk memasuki landasan insurans kereta, yang bukan sahaja membantu merealisasikan jualan kereta mereka sendiri, tetapi juga mewujudkan perniagaan baharu untuk pengeluar OEM kenderaan. Ini adalah industri insurans kereta Peluang baru yang dibawa oleh industri insurans.

Syarikat kenderaan tenaga baharu lebih biasa dengan tabiat pemanduan dan penggunaan pemilik kereta, dan mempunyai kelebihan tersendiri dalam menguasai data perjalanan dan risiko pemanduan Mereka dijangka mereka bentuk model harga yang lebih munasabah dan tepat serta membangunkan produk insurans dengan lebih tinggi prestasi kos.

Seseorang yang bertanggungjawab ke atas insurans kereta tenaga baharu daripada syarikat insurans terkemuka percaya bahawa di bawah operasi langsung dan model yang berkaitan dengan rangkaian, insurans BYD boleh terus menjangkau pengguna dan menggunakan kelikatan insurans untuk mengunci pelanggan sepenuhnya ke dalam ekosistem BYD ., boleh mengetuk nilai jangka panjang pelanggan pada masa yang sama, OEM mempunyai lebih banyak data pemilik kereta, yang boleh membawa ruang untuk produk inovatif di samping itu, cawangan rangkaian perkhidmatan dan penyelenggaraan OEM boleh mengakses tuntutan dengan cepat;

Seorang wartawan dari Guangzhou Daily mendapati bahawa selepas menghapuskan "orang tengah" seperti ejen insurans, harga insurans kereta BYD secara amnya beberapa ratus hingga satu ribu yuan lebih murah daripada harga asal di pasaran. Mengambil polisi insurans pertama yang dikeluarkan sebagai contoh, model itu ialah Dolphin Honor Edition 420km Edisi Percuma. Harga panduan rasmi semasa ialah 112,800 yuan, dan premium ialah 3,900 yuan, termasuk 2,950 yuan untuk insurans komersial dan 950 yuan untuk insurans trafik wajib. , yang lebih rendah daripada harga yang dijangkakan oleh industri sebelum ini Lebih daripada 1,000 yuan.

Walaupun syarikat auto mempunyai data semula jadi dan kelebihan pelanggan apabila memasuki bidang insurans kereta merentas industri, syarikat auto kini jauh daripada dapat mengendalikan perniagaan insurans auto secara bebas dari segi keupayaan aktuari produk insurans, pengurusan risiko dan keupayaan kawalan, dan keupayaan padanan sistem.

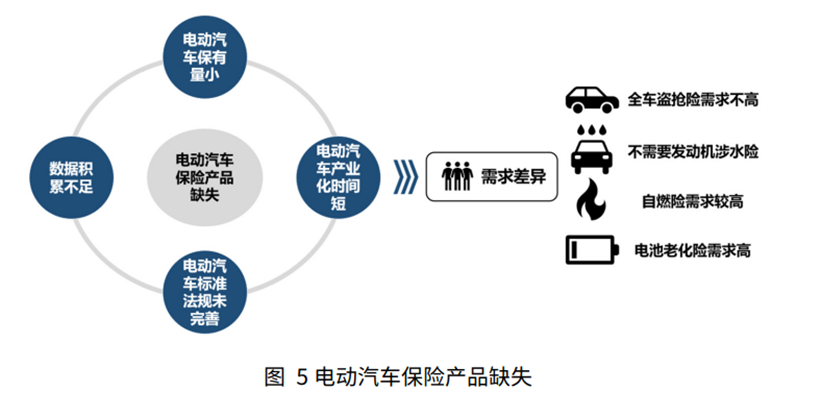

3 Cabaran daripada Kekurangan Data kepada Penstrukturan Semula Tanggungjawab Chebai Think Tank menegaskan dalam laporan penyelidikan "Penyelidikan Inovasi Sistem Insurans Automobil di bawah Trend Elektrifikasi dan Perisikan" bahawa berbanding dengan kenderaan bahan api tradisional, kenderaan elektrik mempunyai mekanisme operasi yang berbeza. dan teknologi. Perbezaan ketara dalam konfigurasi telah menimbulkan permintaan pengguna baharu untuk produk insurans, seperti pengurangan permintaan untuk insurans kecurian dan penyelamatan kenderaan penuh, meningkatkan kebimbangan mengenai insurans pembakaran spontan dan kebimbangan mengenai penuaan bateri.

Dengan pembangunan kenderaan elektrik pintar, jenis risiko akan berubah, begitu juga dengan komposisi nilai dan hak milik kereta produk. Pelaksanaan sistem insurans baharu untuk kenderaan elektrik pintar menghadapi banyak kesukaran.

Pertama, terdapat kekurangan data sejarah.

Walaupun pasaran kenderaan tenaga baharu berkembang, saiz sampel data adalah terhad Contohnya, kenderaan tenaga baharu di Beijing pada masa ini berjumlah kurang daripada 8%, dan volum data adalah kecil dan sangat tidak menentu. Di samping itu, masa yang singkat untuk klausa insurans baharu untuk datang dalam talian telah mengakibatkan kekurangan sokongan data kukuh untuk penilaian risiko dan harga. Di samping itu, sifat fizikal, prinsip pemanduan dan ciri risiko kenderaan elektrik adalah berbeza dengan ketara daripada kenderaan bahan api Terdapat kekurangan pengalaman penilaian kuantitatif yang disasarkan, menyukarkan syarikat insurans untuk memahami risiko baharu dengan tepat, terutamanya dalam bidang khas. seperti penuaan bateri dan risiko pembakaran spontan, menjadikan pengenalpastian risiko dan Harga menjadi masalah besar.

Kedua, pada peringkat reka bentuk produk insurans, pemutusan antara kaedah pengebilan dan permintaan sebenar, pampasan yang tidak mencukupi disebabkan susut nilai kenderaan tenaga baharu yang pantas, dan cabaran pengunderaitan di bawah risiko teknikal membentuk tiga teras Dilema.

Sebagai komponen teras kenderaan elektrik, kos penggantian bateri yang tinggi dan susut nilai yang cepat menimbulkan ujian yang teruk kepada mekanisme pampasan insurans.

Ketiga, pengenalan teknologi pemanduan autonomi bukan sahaja mengubah sifat pemanduan, tetapi juga mencetuskan perubahan dalam atribusi liabiliti, menjadikan penilaian kerosakan kemalangan dan proses tuntutan amat rumit.

Jenis risiko yang dibawa oleh risikan juga telah meningkat, termasuk risiko keselamatan rangkaian, risiko kegagalan perisian, dll. Risiko yang muncul ini menimbulkan cabaran kepada produk insurans tradisional.

Selain itu, cabaran sistem akauntabiliti tidak boleh diabaikan.

Pemanduan autonomi mengubah sifat pemanduan, menjadikan penentuan kerosakan dan pampasan kompleks kompleks, dan pembahagian liabiliti sukar, dan pemegang polisi boleh dipindahkan kepada pengeluar kereta atau pembekal perisian.

Afin de relever les défis, de bons signaux ont été récemment émis au niveau politique. Lors du China Electric Vehicle Hundreds Forum (2024), Sheng Qiuping a déclaré un jour que le ministère du Commerce mènerait des recherches approfondies sur la manière d'optimiser les tarifs d'assurance des véhicules à énergie nouvelle, de réduire les coûts d'achat de voitures pour les consommateurs grâce à un mécanisme de tarification plus raisonnable, d'améliorer l'attractivité du marché et s'efforcer de résoudre les inquiétudes des gens concernant l'achat de voitures et de promouvoir le développement sain du marché des véhicules à énergie nouvelle.

4. Créer un nouveau système d'assurance

Afin de construire un système d'assurance adapté au marché des véhicules électriques intelligents, le groupe de réflexion Chebai a recommandé dans le rapport de recherche « Recherche sur l'innovation du système d'assurance automobile dans le cadre de la tendance de l'électrification et de l'intelligence » : l’intégration industrielle doit être renforcée. Améliorer les capacités de gestion des risques et de tarification, accélérer l’innovation dans les produits et services d’assurance et mobiliser les fonds d’assurance pour soutenir le développement de l’industrie.

1. Renforcer l'intégration industrielle et parvenir au partage des données :

Les risques uniques et les riches scénarios d'application des véhicules à énergies nouvelles sont des points faibles et des points de croissance dans le développement de l'assurance automobile. L'industrie automobile et le secteur des assurances ont besoin d'une coopération approfondie pour résoudre les problèmes liés aux risques flous et à l'insuffisance des données. Dans le cadre du nouveau modèle économique, les compagnies d'assurance pourraient perdre le contact avec les clients et les interfaces de service, et les constructeurs de véhicules à énergies nouvelles pourraient même devenir un acteur important dans la réussite de la désintermédiation et la réduction des taux de surtaxe dans le cadre de la réforme globale de l'assurance automobile. Par conséquent, les compagnies d'assurance doivent renforcer leur coopération avec les parties concernées telles que les associations de l'industrie automobile, les sociétés de véhicules à énergies nouvelles, les sociétés de batteries électriques, les sociétés de maintenance après-vente, les sociétés de technologies de véhicules à énergies nouvelles, les sociétés de technologies d'assurance, etc., élargir les sources de données, constituer pour les lacunes des données et clarifier les risques, en faisant pleinement valoir les avantages de la tarification et de l'innovation des produits.

2. Améliorer les capacités de gestion des risques et de tarification :

La gestion des risques et la tarification sont les principaux avantages des compagnies d'assurance. L’assurance automobile des nouvelles énergies nécessite une identification et une tarification précises des risques. Les compagnies d’assurance doivent mettre en place un système complet d’évaluation des risques, relier les taux de prime aux risques, développer des modèles de tarification, soutenir la détermination de coefficients de tarification indépendants et améliorer l’efficacité du secteur.

3. Accélérer l'innovation en matière de produits et de services d'assurance :

L'industrie automobile des nouvelles énergies a une longue chaîne et une riche intégration technologique, et les scénarios d'application de l'assurance sont larges. À l'heure actuelle, des clauses exclusives pour l'assurance des véhicules à énergies nouvelles dans l'industrie ont été mises en œuvre, jetant ainsi une base solide permettant aux compagnies d'assurance de renforcer l'innovation en matière de produits et de services liés aux véhicules à énergies nouvelles. Sur la base des nouveaux produits d'assurance automobile énergétique, les compagnies d'assurance peuvent développer activement des produits et services d'assurance dans les perspectives suivantes : assurance des batteries et des systèmes de stockage d'énergie, assurance des systèmes de conduite assistée, assurance des modes de fonctionnement de séparation véhicule-électricité, assurance d'utilisation en cascade de batteries et nouveaux assurance après-vente des véhicules énergétiques.

4. Faire jouer pleinement le rôle des fonds d'assurance pour soutenir le développement industriel :

En plus du côté passif, le côté actif des compagnies d'assurance peut également apporter des forces importantes au développement de l'industrie automobile des nouvelles énergies. Le cycle de développement de l'industrie automobile à énergie nouvelle est long et les fonds d'assurance doivent tirer pleinement parti des caractéristiques stables et à long terme pour répondre aux besoins de financement de l'industrie tout en obtenant des retours sur investissement stables, dans le même temps, les compagnies d'assurance investissent ; dans les entreprises de véhicules à énergies nouvelles, les entreprises de batteries électriques et les entreprises du marché secondaire de l'automobile, les entreprises de technologie des véhicules à énergies nouvelles et d'autres entreprises peuvent promouvoir efficacement la construction d'un écosystème de véhicules à énergies nouvelles et l'intégration industrielle et soutenir le développement du côté de la dette.

Cet article provient du compte public WeChat : compte public WeChat (ID : null), auteur : Zhou Shuangjiang

Atas ialah kandungan terperinci Di manakah 'terperangkap' dalam insurans kereta tenaga baru?. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Alat AI Hot

Undresser.AI Undress

Apl berkuasa AI untuk mencipta foto bogel yang realistik

AI Clothes Remover

Alat AI dalam talian untuk mengeluarkan pakaian daripada foto.

Undress AI Tool

Gambar buka pakaian secara percuma

Clothoff.io

Penyingkiran pakaian AI

Video Face Swap

Tukar muka dalam mana-mana video dengan mudah menggunakan alat tukar muka AI percuma kami!

Artikel Panas

Alat panas

Notepad++7.3.1

Editor kod yang mudah digunakan dan percuma

SublimeText3 versi Cina

Versi Cina, sangat mudah digunakan

Hantar Studio 13.0.1

Persekitaran pembangunan bersepadu PHP yang berkuasa

Dreamweaver CS6

Alat pembangunan web visual

SublimeText3 versi Mac

Perisian penyuntingan kod peringkat Tuhan (SublimeText3)

Topik panas

1670

1670

14

1428

52

1329

25

1274

29

1256

24

14

1428

52

1329

25

1274

29

1256

24

Realme melancarkan pengecasan kedua kelajuan super-ringan 320W

Aug 14, 2024 pm 06:46 PM

Realme melancarkan pengecasan kedua kelajuan super-ringan 320W

Aug 14, 2024 pm 06:46 PM

Pada 14 Ogos, telefon bimbit Realme mencipta teknologi hitam pengecas denyar pertama di dunia - pengecasan kelajuan super ringan 320W, menandakan satu lagi lonjakan revolusioner dalam kelajuan pengecasan denyar telefon mudah alih, dan teknologi China sekali lagi mendahului dunia! Pengecasan kelajuan super-ringan 320W Realme telah mencapai kejayaan yang tidak pernah berlaku sebelum ini dari segi kuasa, keselamatan dan kecekapan Ia bukan sahaja mendorong teknologi pengecasan denyar industri ke tahap yang baharu, tetapi juga membawa pengalaman pengecasan denyar baharu kepada pengguna. Pengecasan kedua kelajuan super ringan 320W, pengalaman menakjubkan selama 4 minit dan 30 saat Teknologi pengecasan kedua kelajuan super ringan memecahkan had kelajuan pengecasan sekali lagi 100%, yang lebih pantas daripada teknologi pengecasan Flash 240W sekali lagi meningkatkan kecekapan pengecasan. Di sebalik pencapaian ini sebenarnya adalah gabungan "kuasa tinggi, keselamatan tinggi dan pengecilan"

M7 Pro baharu Hongmeng Zhixing Wenjie telah dikeluarkan secara rasmi, dan SUV coupe pertamanya, Zhijie R7, telah diperkenalkan di pentas yang sama

Sep 02, 2024 pm 01:40 PM

M7 Pro baharu Hongmeng Zhixing Wenjie telah dikeluarkan secara rasmi, dan SUV coupe pertamanya, Zhijie R7, telah diperkenalkan di pentas yang sama

Sep 02, 2024 pm 01:40 PM

Pada 26 Ogos, Hongmeng mengadakan persidangan pelancaran produk baharunya yang pertama, M7 Pro baharu Wenjie telah dilancarkan secara rasmi, dengan harga rasmi 249,800-289,800 yuan. Pada masa yang sama, SUV coupe pertama Hongmeng Zhixing, Zhijie R7, telah diumumkan secara rasmi. Yu Chengdong, Pengarah Urusan Huawei, Pengerusi Terminal BG, dan Pengerusi Smart Car Solutions BU, berkata: “M7 Pro baharu Wenjie mempunyai ruang terbesar, kawalan pemanduan terbaik, pemanduan pintar terkuat dan keselamatan terkuat dalam kelasnya adalah yang terbaik dalam kelas 250,000 "SUV!" akan membawa pengguna pengalaman perjalanan yang lebih ekstrem dan membantu Hongmeng Zhixing terus meningkatkan jualan." tahun dan 5 bulan, mencipta jenama mewah pintar. SUV prestasi bandar Gaoyan M5 baharu Wenjie telah dihantar dengan lebih 20,000 penghantaran

No.9 mekanik kenderaan elektrik MMAX2 dikeluarkan: bermula dari 7999 yuan

Aug 23, 2024 am 06:59 AM

No.9 mekanik kenderaan elektrik MMAX2 dikeluarkan: bermula dari 7999 yuan

Aug 23, 2024 am 06:59 AM

Pada 22 Ogos, Syarikat Nine, syarikat kenderaan elektrik dua roda pintar terkemuka di negara saya, mengeluarkan tiga siri berbilang produk kenderaan elektrik dua roda baharu sekaligus, termasuk kedua-dua siri produk baharu dan produk yang dinaik taraf daripada siri sedia ada. Banyak produk baharu yang dikeluarkan oleh Syarikat No.9 kali ini telah hampir dinaik taraf sepenuhnya kepada produk "top-of-the-line" daripada konfigurasi, reka bentuk hingga kecerdasan. Sebagai tambahan kepada peningkatan berulang pada bahagian produk, Nine juga telah membuat banyak pengaturan dan pengoptimuman dalam keseluruhan proses jualan Selain meningkatkan cawangan selepas jualan tulen, Nine juga akan membina rangkaian penambahan tenaga pesat negara. Dalam tahun-tahun kebelakangan ini, pasaran kenderaan elektrik dua roda di negara saya telah mencapai tahap pembangunan berkualiti tinggi, dan permintaan pengguna untuk kenderaan elektrik beroda dua telah menjadi pelbagai dan "bertaraf tinggi." Sejajar dengan itu, dari segi penawaran, persaingan antara jenama juga telah beralih daripada "harga volum" tulen sebelumnya kepada

Pemacu elektrik Haopin Quark 2.0 keluar dari barisan pengeluaran: kelajuan 30000rpm / kecekapan motor 98.5%

Aug 23, 2024 pm 03:41 PM

Pemacu elektrik Haopin Quark 2.0 keluar dari barisan pengeluaran: kelajuan 30000rpm / kecekapan motor 98.5%

Aug 23, 2024 pm 03:41 PM

Pada 23 Ogos, pemacu elektrik Haopin Quark 2.0, yang berasaskan pengeluaran besar-besaran aloi amorf, melancarkan barisan pengeluaran di Ruipa Power Technology Co., Ltd. Dengan kecekapan motor pengeluaran besar-besaran tertinggi di dunia sebanyak 98.5%, ketumpatan kuasa motor pengeluaran besar-besaran tertinggi di dunia sebanyak 13kW/kg, dan kelajuan motor pengeluaran besar-besaran tertinggi di dunia sebanyak 30,000 rpm, ia menduduki tempat pertama di dunia. Dilaporkan bahawa model baharu Haopin akan datang akan mempunyai jarak pelayaran yang boleh ditingkatkan sejauh 50km tanpa menambah bateri. Biarkan setiap kilowatt jam elektrik pergi lebih jauh. Kelahiran pemacu elektrik paling cekap di dunia kepada pengeluaran besar-besaran Pertama, mari kita fokus pada yang pertama global Quark Electric Drive 2.0 - kecekapan motor pengeluaran besar-besaran. Kecekapan motor sehingga 98.5% telah menghampiri had fizikal 100% superkonduktiviti suhu bilik, meninggalkan banyak pesaing di belakang. Seterusnya ialah

M7 Pro baharu Wenjie dilancarkan secara rasmi dengan harga bermula pada NT$249,800, dilengkapi dengan versi asas HUAWEI ADS

Sep 02, 2024 pm 12:34 PM

M7 Pro baharu Wenjie dilancarkan secara rasmi dengan harga bermula pada NT$249,800, dilengkapi dengan versi asas HUAWEI ADS

Sep 02, 2024 pm 12:34 PM

Pada 26 Ogos, Hongmeng Smart mengadakan persidangan pelancaran produk baharunya, tiga jenama utamanya, AITO, LUXEED dan STELATO, telah diperkenalkan dengan beberapa kereta baharu yang terkenal. Pada sidang akhbar itu, M7 Pro baharu Wenjie dilancarkan secara rasmi, berharga 249,800-289,800 yuan Ia dilengkapi dengan versi asas sistem bantuan pemanduan pintar HUAWEIADS, yang membawa kepada era baharu pemanduan pintar untuk semua. Yu Chengdong, Pengarah Urusan Huawei, Pengerusi Terminal BG, dan Pengerusi Smart Car Solutions BU, berkata: “M7 Pro baharu Wenjie mempunyai ruang terbesar, kawalan pemanduan terbaik, pemanduan pintar terkuat dan keselamatan terkuat dalam kelasnya adalah yang terbaik dalam kelas 250,000 SUV akan membawa pengguna pengalaman perjalanan yang lebih ekstrem dan membantu jualan keluarga Hongmeng Zhixing terus meningkat.

SUV baharu SAIC-Volkswagen diperkenalkan, Tuyue Xinrui menetapkan penanda aras baharu untuk SUV kelas A

Aug 21, 2024 pm 08:46 PM

SUV baharu SAIC-Volkswagen diperkenalkan, Tuyue Xinrui menetapkan penanda aras baharu untuk SUV kelas A

Aug 21, 2024 pm 08:46 PM

Baru-baru ini, SUV TharuXR baharu SAIC Volkswagen telah diperkenalkan. Kereta baharu itu diletakkan sebagai SUV kelas A, dan nama Cinanya ialah Tuyue Xinrui Sebagai pahlawan baharu keluarga Tuyue, ia akan bergabung tenaga dengan Tuyue baharu untuk mempercepatkan penerajunya dalam pasaran SUV kelas A dengan baharu. momentum pembangunan. Sejak pengumuman pengisytiharan Kementerian Perindustrian dan Teknologi Maklumat pada bulan Jun, Tuyue Xinrui telah menarik perhatian meluas dengan bahasa reka bentuk SUV Volkswagen generasi baharunya dan enjin kecekapan bersih 1.5TEVOII yang terkemuka di kelasnya, berkuasa dan jimat bahan api. Debut ini, bersama-sama dengan pengeluaran lebih banyak maklumat model, mewujudkan alam baharu penjimatan bahan api dan ketahanan, mengejutkan kumpulan pertama KOL yang mengalaminya. A KOL berkata: "Tuyue Xinrui mungkin yang paling berbaloi untuk membeli SUV kelas A, dan saya sangat menantikan pelancarannya." Anda tidak akan jemu dengan penampilan untuk masa yang lama Penampilan canggih Tuyue menggunakan SU generasi baharu Volkswagen

Jualan terminal global Kenderaan Penumpang SAIC melebihi 477,000 unit dari Januari hingga Julai, peningkatan tahun ke tahun lebih 12%

Aug 12, 2024 pm 06:42 PM

Jualan terminal global Kenderaan Penumpang SAIC melebihi 477,000 unit dari Januari hingga Julai, peningkatan tahun ke tahun lebih 12%

Aug 12, 2024 pm 06:42 PM

Pada Julai 2024, jualan terminal global kereta penumpang dwi-jenama SAIC melebihi 59,000 unit dari Januari hingga Julai, jualan terminal kumulatif global melebihi 477,000 unit, peningkatan tahun ke tahun lebih daripada 12%. "Komitmen Keselamatan Super" tertinggi dalam industri membayar satu untuk setiap luka bakar, dan jaminan seumur hidup bagi tiga kenderaan elektrik mengikuti kereta itu tetapi bukan yang lain Dengan pemahaman yang mendalam tentang nadi pasaran dan pemahaman yang tepat tentang keperluan pengguna, pada 4 Julai , Kereta Penumpang SAIC secara rasmi melancarkan industri tertinggi Standard "Komitmen Teras Super Selamat" menetapkan penanda aras industri baharu untuk jaminan sifar pembakaran bateri dengan standard perkhidmatan membayar kereta baharu dalam masa 20 hari bekerja Pada masa yang sama, diumumkan bahawa waranti seumur hidup bagi tiga kenderaan elektrik tidak terhad kepada pemilik kereta pertama dan jarak tempuh pemanduan tahunan, memberikan pengguna dengan Menyediakan keselamatan komprehensif dan pengalaman bebas kebimbangan. Langkah ini melangkaui piawaian jaminan semasa syarikat kereta arus perdana dan mengucapkan selamat tinggal kepada jaminan 30,000 kilometer yang biasa digunakan dalam industri.

Imej rasmi kereta elektrik tulen baharu Geely 'Xingyuan' dikeluarkan: dilengkapi dengan sistem kenderaan Flyme Auto

Sep 02, 2024 pm 01:10 PM

Imej rasmi kereta elektrik tulen baharu Geely 'Xingyuan' dikeluarkan: dilengkapi dengan sistem kenderaan Flyme Auto

Sep 02, 2024 pm 01:10 PM

DoNews melaporkan pada 2 September bahawa Geely Automobile hari ini mengeluarkan imej rasmi kereta elektrik tulen baharunya "Xingyuan". Kereta itu akan dilengkapi dengan sistem kenderaan FlymeAuto dan dijangka bersaing dengan BYD Dolphin dan model lain selepas pelancarannya. Kereta itu menggunakan gaya penggayaan yang bulat dan cantik, dengan garisan halus dan garisan keseluruhan yang penuh dan licin. Pegawai itu mengeluarkan reka bentuk kokpit kereta baharu kali ini Bahagian dalam kereta baharu itu juga menggunakan selekoh yang banyak, bergema rupa luaran yang tangkas Ia dilengkapi dengan skrin kawalan tengah yang digantung, stereng dua jejari roda, dan panel hiasan pada pintu dan di hadapan tempat duduk penumpang Ia dihiasi dengan lukisan garis besar yang menyerupai sekumpulan bangunan tinggi bandar. Kereta itu akan dibina berdasarkan platform elektrik tulen baharu.