pembangunan bahagian belakang

Tutorial Python

Strategi perdagangan dan analisis portfolio menggunakan Python

pembangunan bahagian belakang

Tutorial Python

Strategi perdagangan dan analisis portfolio menggunakan Python

Strategi perdagangan dan analisis portfolio menggunakan Python

Kami akan mengukur prestasi strategi perdagangan dalam artikel ini. Dan akan membangunkan strategi dagangan momentum mudah yang akan menggunakan empat kelas aset: bon, saham dan hartanah. Kelas aset ini mempunyai korelasi yang rendah, yang menjadikannya pilihan pengimbangan risiko yang sangat baik.

Strategi Perdagangan Momentum

Strategi ini berdasarkan momentum kerana peniaga dan pelabur telah lama menyedari kesan momentum, yang boleh dilihat dalam pelbagai pasaran dan jangka masa seperti yang dilihat. Jadi kami memanggilnya sebagai strategi momentum. Mengikut aliran atau momentum siri masa (TSM) ialah nama lain untuk menggunakan strategi ini pada satu instrumen. Kami akan mencipta strategi momentum asas dan mengujinya pada TCS untuk melihat prestasinya.

Analisis Strategi TSM

Pertama, kami akan mengimport beberapa perpustakaan

import numpy as np import pandas as pd import matplotlib.pyplot as plt import yfinance as yf import ffn %matplotlib inline

Kami membina fungsi strategi momentum asas TSMStrategy. Fungsi ini akan mengembalikan prestasi yang dijangkakan melalui pulangan logaritma siri masa, tempoh masa minat dan pembolehubah Boolean untuk sama ada pintasan dibenarkan. Output fungsi

def TSMStrategy(returns, period=1, shorts=False):

if shorts:

position = returns.rolling(period).mean().map(

lambda x: -1 if x <= 0 else 1)

else:

position = returns.rolling(period).mean().map(

lambda x: 0 if x <= 0 else 1)

performance = position.shift(1) * returns

return performance

ticker = 'TCS'

yftcs = yf.Ticker(ticker)

data = yftcs.history(start='2005-01-01', end='2021-12-31')

returns = np.log(data['Close'] / data['Close'].shift(1)).dropna()

performance = TSMStrategy(returns, period=1, shorts=False).dropna()

years = (performance.index.max() - performance.index.min()).days / 365

perf_cum = np.exp(performance.cumsum())

tot = perf_cum[-1] - 1

ann = perf_cum[-1] ** (1 / years) - 1

vol = performance.std() * np.sqrt(252)

rfr = 0.02

sharpe = (ann - rfr) / vol

print(f"1-day TSM Strategy yields:" +

f"nt{tot*100:.2f}% total returns" +

f"nt{ann*100:.2f}% annual returns" +

f"nt{sharpe:.2f} Sharpe Ratio")

tcs_ret = np.exp(returns.cumsum())

b_tot = tcs_ret[-1] - 1

b_ann = tcs_ret[-1] ** (1 / years) - 1

b_vol = returns.std() * np.sqrt(252)

b_sharpe = (b_ann - rfr) / b_vol

print(f"Baseline Buy-and-Hold Strategy yields:" +

f"nt{b_tot*100:.2f}% total returns" +

f"nt{b_ann*100:.2f}% annual returns" +

f"nt{b_sharpe:.2f} Sharpe Ratio")adalah seperti berikut:

1-day TSM Strategy yields: -45.15% total returns -7.10% annual returns -0.17 Sharpe Ratio Baseline Buy-and-Hold Strategy yields: -70.15% total returns -13.78% annual returns -0.22 Sharpe Ratio

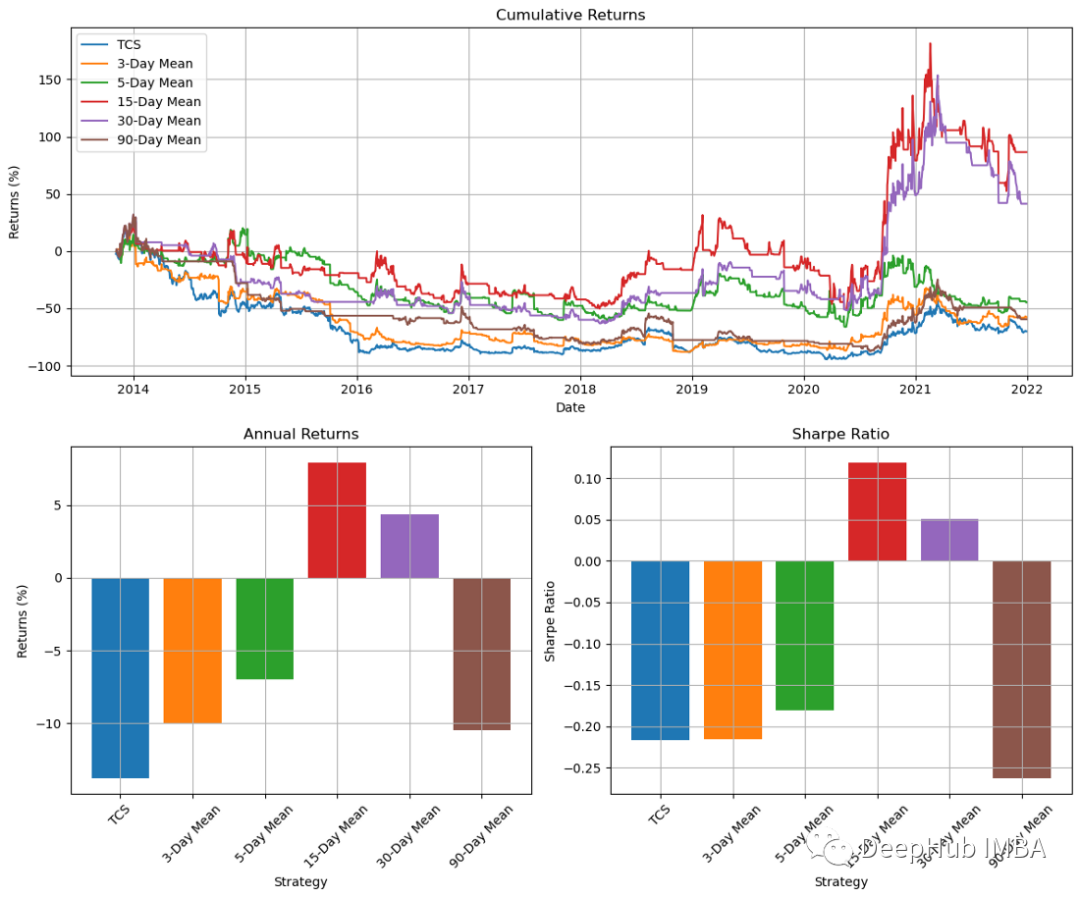

Dari segi pulangan tahunan yang munasabah, strategi TSM 1 hari adalah lebih baik daripada strategi beli dan tahan. Oleh kerana tinjauan balik 1 hari boleh mengandungi banyak aliran palsu, kami mencuba tempoh masa yang berbeza untuk melihat perbandingannya. Di sini model akan dijalankan dalam gelung selama 3, 5, 15, 30 dan 90 hari.

import matplotlib.gridspec as gridspec

periods = [3, 5, 15, 30, 90]

fig = plt.figure(figsize=(12, 10))

gs = fig.add_gridspec(4, 4)

ax0 = fig.add_subplot(gs[:2, :4])

ax1 = fig.add_subplot(gs[2:, :2])

ax2 = fig.add_subplot(gs[2:, 2:])

ax0.plot((np.exp(returns.cumsum()) - 1) * 100, label=ticker, linestyle='-')

perf_dict = {'tot_ret': {'buy_and_hold': (np.exp(returns.sum()) - 1)}}

perf_dict['ann_ret'] = {'buy_and_hold': b_ann}

perf_dict['sharpe'] = {'buy_and_hold': b_sharpe}

for p in periods:

log_perf = TSMStrategy(returns, period=p, shorts=False)

perf = np.exp(log_perf.cumsum())

perf_dict['tot_ret'][p] = (perf[-1] - 1)

ann = (perf[-1] ** (1/years) - 1)

perf_dict['ann_ret'][p] = ann

vol = log_perf.std() * np.sqrt(252)

perf_dict['sharpe'][p] = (ann - rfr) / vol

ax0.plot((perf - 1) * 100, label=f'{p}-Day Mean')

ax0.set_ylabel('Returns (%)')

ax0.set_xlabel('Date')

ax0.set_title('Cumulative Returns')

ax0.grid()

ax0.legend()

_ = [ax1.bar(i, v * 100) for i, v in enumerate(perf_dict['ann_ret'].values())]

ax1.set_xticks([i for i, k in enumerate(perf_dict['ann_ret'])])

ax1.set_xticklabels([f'{k}-Day Mean'

if type(k) is int else ticker for

k in perf_dict['ann_ret'].keys()],

rotation=45)

ax1.grid()

ax1.set_ylabel('Returns (%)')

ax1.set_xlabel('Strategy')

ax1.set_title('Annual Returns')

_ = [ax2.bar(i, v) for i, v in enumerate(perf_dict['sharpe'].values())]

ax2.set_xticks([i for i, k in enumerate(perf_dict['sharpe'])])

ax2.set_xticklabels([f'{k}-Day Mean'

if type(k) is int else ticker for

k in perf_dict['sharpe'].keys()],

rotation=45)

ax2.grid()

ax2.set_ylabel('Sharpe Ratio')

ax2.set_xlabel('Strategy')

ax2.set_title('Sharpe Ratio')

plt.tight_layout()

plt.show()

Melihat kepada keputusan pada carta, kita dapat melihat bahawa penunjuk momentum 15 hari memberikan hasil yang terbaik. Walau bagaimanapun, keputusan untuk tempoh masa lain adalah bercampur-campur. Ini menunjukkan bahawa strategi kami tidak boleh dipercayai. Jadi kita juga boleh keluar dari dagangan dengan menggunakan hentian atau trailing stop berhampiran bahagian atas, dan bukannya melakukannya apabila carta 15 hari turun atau mendatar.

Analisis Portfolio

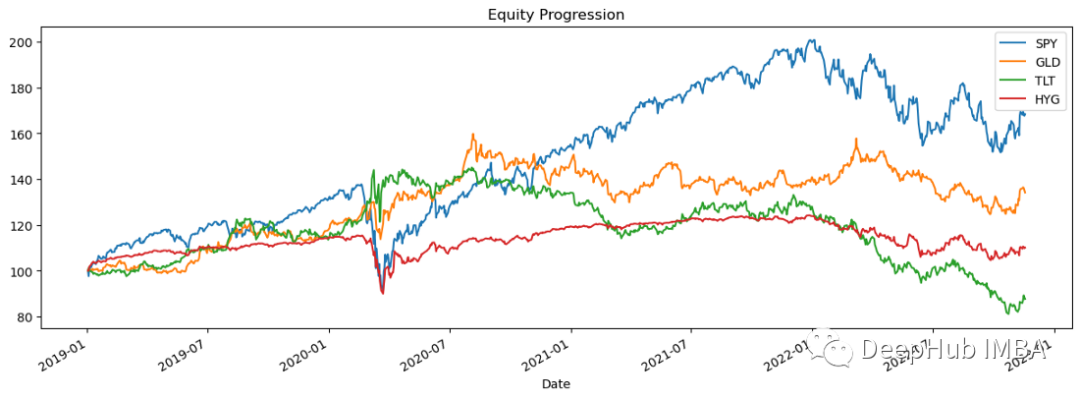

Setakat ini kami telah mencipta strategi dagangan dalam Python. Di bawah ini kami akan mengukur dan memplotkan ciri portfolio biasa untuk memudahkan pemerhatian dan analisis kami.

Analisis Portfolio

Pertama, kami akan mengimport beberapa perpustakaan penting dan memerhatikan pelaksanaan data.

import pandas_datareader.data as web stocks = ['SPY','GLD','TLT','HYG'] data = web.DataReader(stocks,data_source='yahoo',start='01/01/2019')['Adj Close'] data.sort_index(ascending=True,inplace=True) perf = data.calc_stats() perf.plot()

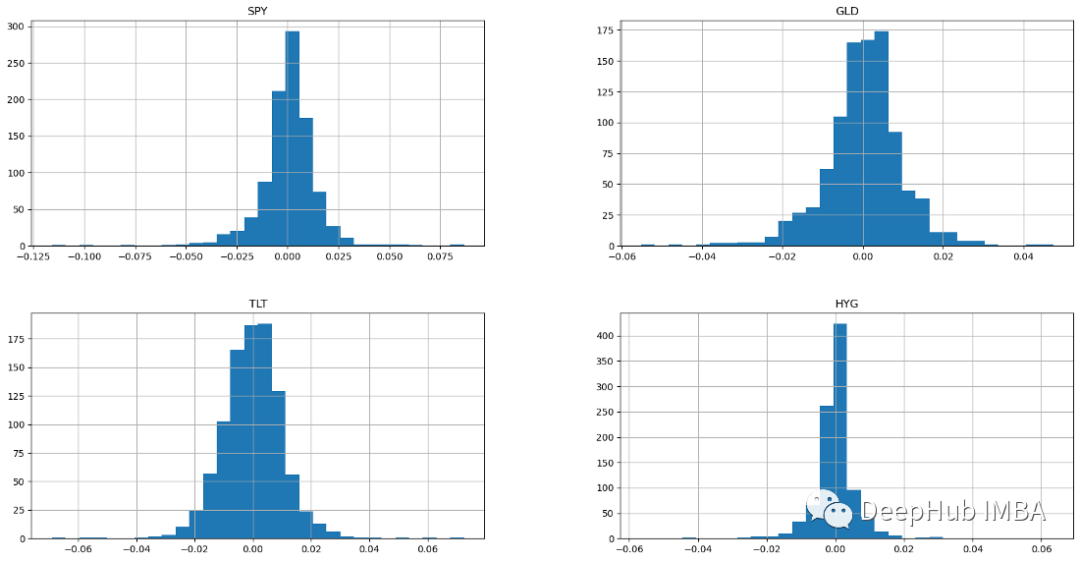

Pulangan log

Pulangan log digunakan untuk mengira kadar pertumbuhan eksponen. Daripada mengira peratusan perubahan harga untuk setiap sub-tempoh, kami mengira indeks pertumbuhan organik untuk tempoh tersebut. Mula-mula buat df yang mengandungi pulangan log setiap harga saham dalam data, kemudian kami cipta histogram untuk setiap pulangan log.

returns = data.to_log_returns().dropna() print(returns.head()) Symbols SPY GLD TLT HYG Date 2019-01-03 -0.024152 0.009025 0.011315 0.000494 2019-01-04 0.032947 -0.008119 -0.011642 0.016644 2019-01-07 0.007854 0.003453 -0.002953 0.009663 2019-01-08 0.009351 -0.002712 -0.002631 0.006470 2019-01-09 0.004663 0.006398 -0.001566 0.001193

Histogram adalah seperti berikut:

ax = returns.hist(figsize=(20, 10),bins=30)

Keempat-empat kelas aset menunjukkan histogram taburan normal. Sampel dengan taburan normal mempunyai min aritmetik dan taburan yang sama di atas dan di bawah min (taburan normal yang juga dikenali sebagai taburan Gaussian adalah simetri). Jika pulangan diagihkan secara normal, lebih daripada 99% pulangan dijangka jatuh dalam tiga sisihan piawai min. Ciri-ciri taburan normal berbentuk loceng ini membolehkan penganalisis dan pelabur membuat inferens statistik yang lebih baik tentang jangkaan pulangan dan risiko saham. Saham dengan keluk loceng lazimnya adalah saham mewah dengan turun naik yang rendah dan boleh diramal.

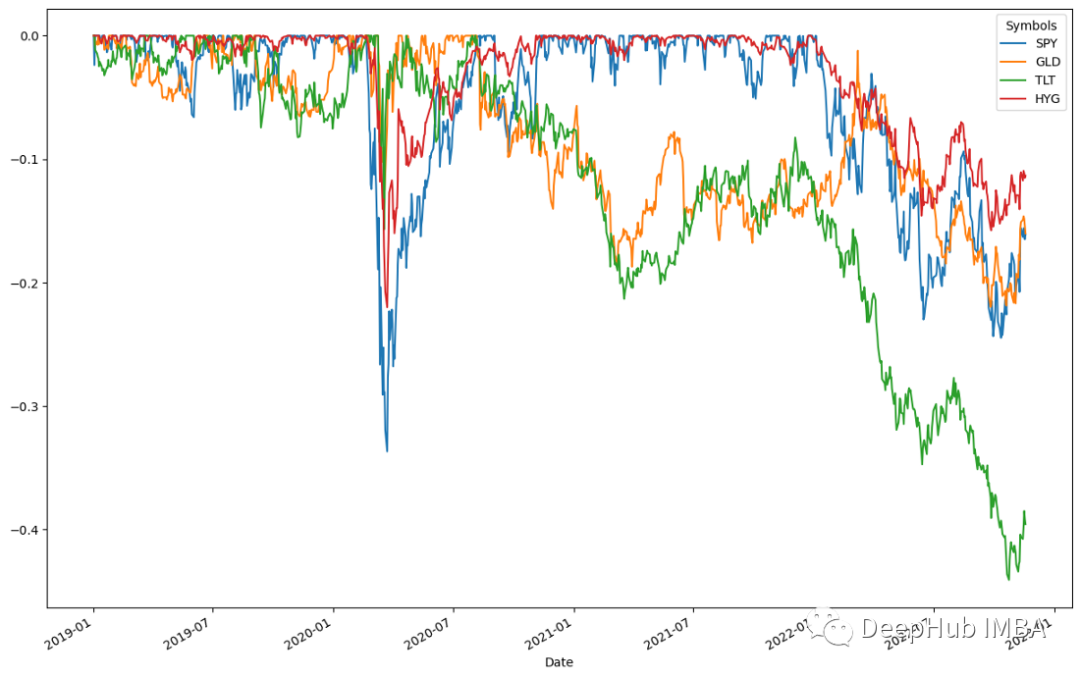

Kadar anjakan maksima PENARIKAN

PENARISAN merujuk kepada nilai yang jatuh kepada relatif rendah. Ini adalah faktor risiko penting untuk dipertimbangkan oleh pelabur. Mari kita lukis perwakilan visual strategi menurun.

ffn.to_drawdown_series(data).plot(figsize=(15,10))

Keempat-empat aset merosot pada separuh pertama 2020, dengan SPY merekodkan penurunan terbesar sebanyak 0.5%. Kemudian, pada separuh pertama 2020, semua aset pulih serta-merta. Ini menunjukkan kadar pemulihan aset yang tinggi. Aset ini memuncak sekitar Julai 2020. Berikutan arah aliran ini, semua kelas aset menyaksikan penurunan yang sederhana sebaik sahaja pemulihan memuncak. Menurut keputusan, TLT akan mengalami penurunan terbesar sebanyak 0.5% pada separuh kedua 2022 sebelum pulih menjelang awal 2023.

MARKOWITZ Pengoptimuman min-varian

Pada tahun 1952, Markowitz mencadangkan teori portfolio min-varian, juga dikenali sebagai teori portfolio moden. Pelabur boleh menggunakan konsep ini untuk membina portfolio yang memaksimumkan pulangan yang dijangkakan berdasarkan tahap risiko tertentu. Berdasarkan kaedah Markowitz, kita boleh menjana "portfolio optimum".

returns.calc_mean_var_weights().as_format('.2%')

#结果

SPY 46.60%

GLD 53.40%

TLT 0.00%

HYG 0.00%

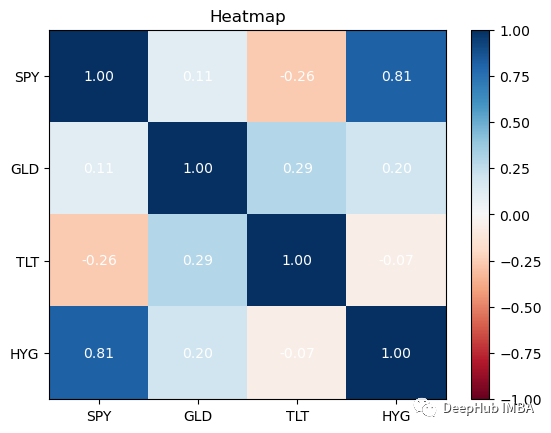

dtype: objectStatistik Korelasi

Korelasi ialah kaedah statistik yang digunakan untuk mengukur hubungan antara sekuriti. Maklumat ini terbaik dilihat menggunakan peta haba. Peta haba membolehkan kita melihat korelasi antara sekuriti.

returns.plot_corr_heatmap()

最好在你的投资组合中拥有相关性较低的资产。除了SPY与HYG,这四个资产类别的相关性都很低,这对我们的投资组合是不利的:因为如果拥有高度相关的不同资产组,即使你将风险分散在它们之间,从投资组合构建的角度来看,收益也会很少。

总结

通过分析和绘制的所有数据进行资产配置,可以建立一个投资组合,极大地改变基础投资的风险特征。还有很多我没有提到的,但可以帮助我们确定交易策略价值的起点。我们将在后续文章中添加更多的技术性能指标。

Atas ialah kandungan terperinci Strategi perdagangan dan analisis portfolio menggunakan Python. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Alat AI Hot

Undresser.AI Undress

Apl berkuasa AI untuk mencipta foto bogel yang realistik

AI Clothes Remover

Alat AI dalam talian untuk mengeluarkan pakaian daripada foto.

Undress AI Tool

Gambar buka pakaian secara percuma

Clothoff.io

Penyingkiran pakaian AI

AI Hentai Generator

Menjana ai hentai secara percuma.

Artikel Panas

Alat panas

Notepad++7.3.1

Editor kod yang mudah digunakan dan percuma

SublimeText3 versi Cina

Versi Cina, sangat mudah digunakan

Hantar Studio 13.0.1

Persekitaran pembangunan bersepadu PHP yang berkuasa

Dreamweaver CS6

Alat pembangunan web visual

SublimeText3 versi Mac

Perisian penyuntingan kod peringkat Tuhan (SublimeText3)

Topik panas

1385

1385

52

52

PHP dan Python: Contoh dan perbandingan kod

Apr 15, 2025 am 12:07 AM

PHP dan Python: Contoh dan perbandingan kod

Apr 15, 2025 am 12:07 AM

PHP dan Python mempunyai kelebihan dan kekurangan mereka sendiri, dan pilihannya bergantung kepada keperluan projek dan keutamaan peribadi. 1.PHP sesuai untuk pembangunan pesat dan penyelenggaraan aplikasi web berskala besar. 2. Python menguasai bidang sains data dan pembelajaran mesin.

Python vs JavaScript: Komuniti, Perpustakaan, dan Sumber

Apr 15, 2025 am 12:16 AM

Python vs JavaScript: Komuniti, Perpustakaan, dan Sumber

Apr 15, 2025 am 12:16 AM

Python dan JavaScript mempunyai kelebihan dan kekurangan mereka sendiri dari segi komuniti, perpustakaan dan sumber. 1) Komuniti Python mesra dan sesuai untuk pemula, tetapi sumber pembangunan depan tidak kaya dengan JavaScript. 2) Python berkuasa dalam bidang sains data dan perpustakaan pembelajaran mesin, sementara JavaScript lebih baik dalam perpustakaan pembangunan dan kerangka pembangunan depan. 3) Kedua -duanya mempunyai sumber pembelajaran yang kaya, tetapi Python sesuai untuk memulakan dengan dokumen rasmi, sementara JavaScript lebih baik dengan MDNWebDocs. Pilihan harus berdasarkan keperluan projek dan kepentingan peribadi.

Penjelasan terperinci mengenai Prinsip Docker

Apr 14, 2025 pm 11:57 PM

Penjelasan terperinci mengenai Prinsip Docker

Apr 14, 2025 pm 11:57 PM

Docker menggunakan ciri -ciri kernel Linux untuk menyediakan persekitaran berjalan yang cekap dan terpencil. Prinsip kerjanya adalah seperti berikut: 1. Cermin digunakan sebagai templat baca sahaja, yang mengandungi semua yang anda perlukan untuk menjalankan aplikasi; 2. Sistem Fail Kesatuan (Unionfs) menyusun pelbagai sistem fail, hanya menyimpan perbezaan, menjimatkan ruang dan mempercepatkan; 3. Daemon menguruskan cermin dan bekas, dan pelanggan menggunakannya untuk interaksi; 4. Ruang nama dan cgroups melaksanakan pengasingan kontena dan batasan sumber; 5. Pelbagai mod rangkaian menyokong interkoneksi kontena. Hanya dengan memahami konsep -konsep teras ini, anda boleh menggunakan Docker dengan lebih baik.

Cara menjalankan program di terminal vscode

Apr 15, 2025 pm 06:42 PM

Cara menjalankan program di terminal vscode

Apr 15, 2025 pm 06:42 PM

Dalam kod VS, anda boleh menjalankan program di terminal melalui langkah -langkah berikut: Sediakan kod dan buka terminal bersepadu untuk memastikan bahawa direktori kod selaras dengan direktori kerja terminal. Pilih arahan Run mengikut bahasa pengaturcaraan (seperti python python your_file_name.py) untuk memeriksa sama ada ia berjalan dengan jayanya dan menyelesaikan kesilapan. Gunakan debugger untuk meningkatkan kecekapan debug.

Python: Automasi, skrip, dan pengurusan tugas

Apr 16, 2025 am 12:14 AM

Python: Automasi, skrip, dan pengurusan tugas

Apr 16, 2025 am 12:14 AM

Python cemerlang dalam automasi, skrip, dan pengurusan tugas. 1) Automasi: Sandaran fail direalisasikan melalui perpustakaan standard seperti OS dan Shutil. 2) Penulisan Skrip: Gunakan Perpustakaan Psutil untuk memantau sumber sistem. 3) Pengurusan Tugas: Gunakan perpustakaan jadual untuk menjadualkan tugas. Kemudahan penggunaan Python dan sokongan perpustakaan yang kaya menjadikannya alat pilihan di kawasan ini.

Adakah sambungan vscode berniat jahat?

Apr 15, 2025 pm 07:57 PM

Adakah sambungan vscode berniat jahat?

Apr 15, 2025 pm 07:57 PM

Sambungan kod VS menimbulkan risiko yang berniat jahat, seperti menyembunyikan kod jahat, mengeksploitasi kelemahan, dan melancap sebagai sambungan yang sah. Kaedah untuk mengenal pasti sambungan yang berniat jahat termasuk: memeriksa penerbit, membaca komen, memeriksa kod, dan memasang dengan berhati -hati. Langkah -langkah keselamatan juga termasuk: kesedaran keselamatan, tabiat yang baik, kemas kini tetap dan perisian antivirus.

Apa itu vscode untuk apa vscode?

Apr 15, 2025 pm 06:45 PM

Apa itu vscode untuk apa vscode?

Apr 15, 2025 pm 06:45 PM

VS Kod adalah nama penuh Visual Studio Code, yang merupakan editor kod dan persekitaran pembangunan yang dibangunkan oleh Microsoft. Ia menyokong pelbagai bahasa pengaturcaraan dan menyediakan penonjolan sintaks, penyiapan automatik kod, coretan kod dan arahan pintar untuk meningkatkan kecekapan pembangunan. Melalui ekosistem lanjutan yang kaya, pengguna boleh menambah sambungan kepada keperluan dan bahasa tertentu, seperti debuggers, alat pemformatan kod, dan integrasi Git. VS Kod juga termasuk debugger intuitif yang membantu dengan cepat mencari dan menyelesaikan pepijat dalam kod anda.

Cara Memasang Nginx di CentOs

Apr 14, 2025 pm 08:06 PM

Cara Memasang Nginx di CentOs

Apr 14, 2025 pm 08:06 PM

CentOS Memasang Nginx memerlukan mengikuti langkah-langkah berikut: memasang kebergantungan seperti alat pembangunan, pcre-devel, dan openssl-devel. Muat turun Pakej Kod Sumber Nginx, unzip dan menyusun dan memasangnya, dan tentukan laluan pemasangan sebagai/usr/local/nginx. Buat pengguna Nginx dan kumpulan pengguna dan tetapkan kebenaran. Ubah suai fail konfigurasi nginx.conf, dan konfigurasikan port pendengaran dan nama domain/alamat IP. Mulakan perkhidmatan Nginx. Kesalahan biasa perlu diberi perhatian, seperti isu ketergantungan, konflik pelabuhan, dan kesilapan fail konfigurasi. Pengoptimuman prestasi perlu diselaraskan mengikut keadaan tertentu, seperti menghidupkan cache dan menyesuaikan bilangan proses pekerja.