CFO semasa pernah berkhidmat semasa tempoh penipuan kewangan Huishan Dairy.

Pengarang |

Sunting |Baru-baru ini, permohonan IPO untuk Lembaga Inovasi Sains dan Teknologi Jieka Robot Co., Ltd. ("Jieka Co., Ltd.", "Syarikat") telah diterima oleh Bursa Saham Shanghai dan kini dalam peringkat siasatan.

(Sumber: Bursa Saham Shanghai)

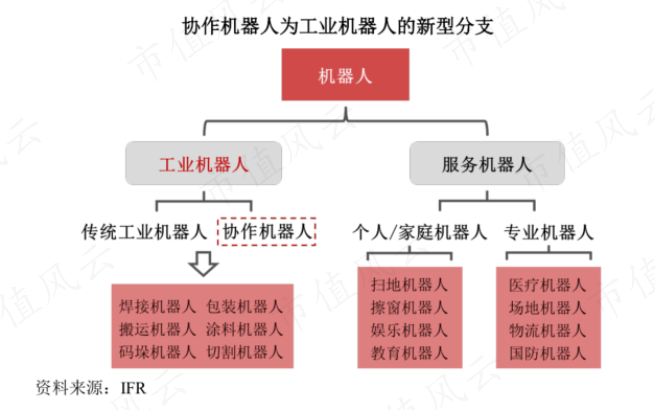

Syarikat menumpukan pada bidang robot kerjasama, yang merupakan cabang baharu robot industri.

(Sumber: Prospektus Syarikat)

(Sumber: Prospektus Syarikat)

Menurut prospektus, pengeluar global utama yang memfokuskan pada segmen ini termasuk Universal Robots, Aobo Intelligence dan Elite Robots.

Antaranya, pengeluar Denmark Universal Robots telah diperoleh oleh Teradyne (TER.O) pada 2015, dan pengeluar domestik lain belum disenaraikan di pasaran.

Bolehkah syarikat itu menjadi "stok robot kerjasama pertama" di China?

Kadar penembusan masih rendah, tetapi kadar penyetempatan tinggiDalam senario perindustrian dan pembuatan, atas pertimbangan keselamatan, robot industri tradisional perlu kekal secara relatifnya bebas daripada orang di angkasa ketika bekerja, manakala robot kolaboratif lebih menekankan untuk dapat bekerja secara kolaboratif dengan orang di ruang kerja yang sama.

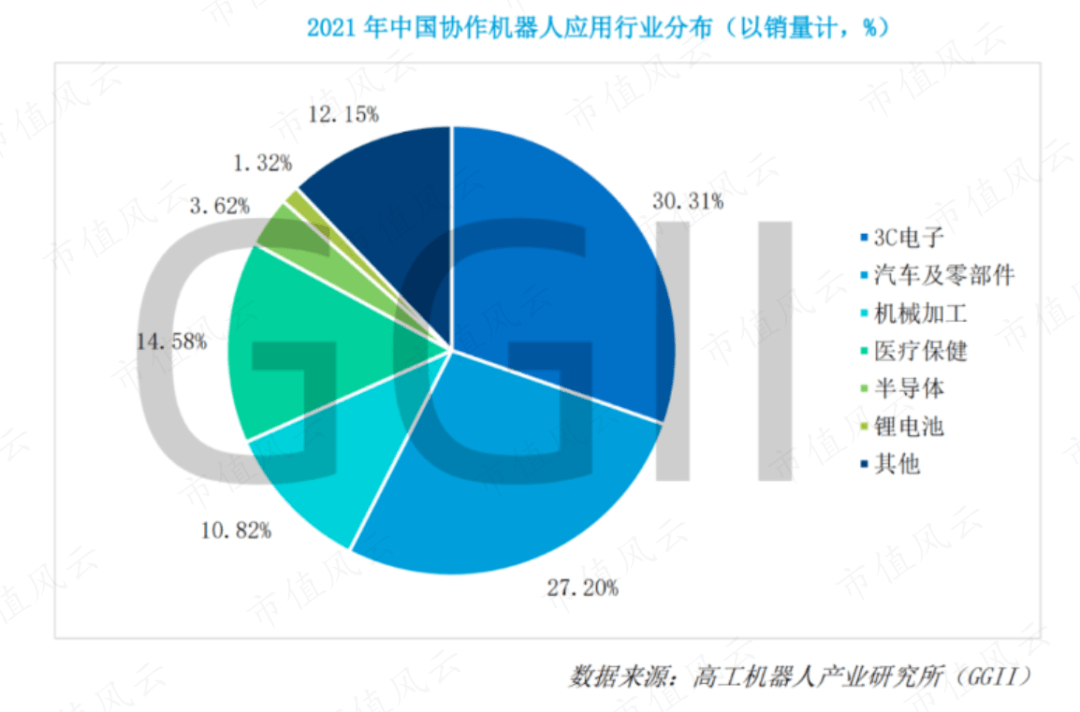

Robot kerjasama domestik digunakan terutamanya dalam dua bidang utama: elektronik 3C (kira-kira 30% pada 2021) dan kereta serta bahagian-bahagiannya (kira-kira 27%).

(Sumber: GGII "Buku Biru Pembangunan Industri Robot Kerjasama 2022")

(Sumber: GGII "Buku Biru Pembangunan Industri Robot Kerjasama 2022")

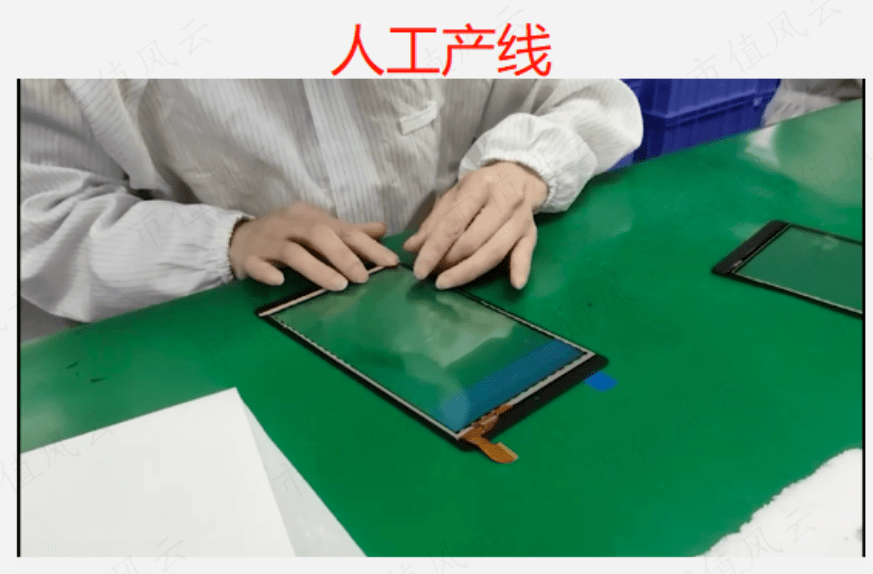

Sebagai contoh, sebuah kilang elektronik 3C tertentu pada asalnya memasang barisan pengeluaran manual untuk pelekatan skrin sentuh, yang memerlukan pekerja mahir untuk melekatkan pelbagai jenis skrin.

Oleh kerana gam memerlukan ketepatan yang tinggi, operasi manual memakan masa dan susah payah, dan kecekapan pengeluaran hanya boleh mencapai 100 keping setiap orang sejam. Pengilang telah lama berhadapan dengan masalah buruh "sukar untuk mengambil pekerja baru dan sukar untuk mengambil yang berpengalaman".

(Sumber kes: laman web rasmi syarikat)

(Sumber kes: laman web rasmi syarikat)

Selepas peningkatan automasi, robot kolaboratif menggantikan pekerja dalam mengaplikasikan filem, dan kecekapan meningkat kepada kira-kira 2,000 keping/jam/unit.

Kini, pekerja hanya perlu melakukan operasi tukar talian setiap 10 minit Kerja ini boleh dilakukan oleh pekerja biasa selepas satu jam latihan, dan pengilang tidak perlu lagi melengkapkan pekerja mahir.

(Sumber kes: laman web rasmi syarikat)

(Sumber kes: laman web rasmi syarikat)

Sebagai bidang robot industri yang sedang berkembang pesat, robot kolaboratif mempunyai kadar penembusan yang rendah pada peringkat ini.

Menurut data GGII, jualan domestik robot kerjasama akan mencapai 18,000 unit pada 2021, dengan saiz pasaran kira-kira 2.1 bilion yuan. Menurut data MIR, penghantaran robot industri domestik mencecah 256,000 unit dalam tempoh yang sama, dengan saiz pasaran kira-kira 44.6 bilion yuan.

Namun, berbanding dengan robot industri tradisional, robot kolaboratif mempunyai kadar penyetempatan yang lebih tinggi.

Disebabkan lewat permulaan robot industri di negara saya, pasaran keseluruhan masih dikuasai oleh jenama asing Bahagian domestik robot industri jenama asing seperti ABB, KUKA, FANUC, dan Yaskawa telah lama melebihi 60%.

(Sumber: Laporan Tahunan Topstar 2022)

Dari segi robot kerjasama, Universal Robots pengeluar Denmark melancarkan produk komersial pertamanya UR5 pada tahun 2008.

Pengeluar domestik seperti Jieka Co., Ltd., Aobo Intelligence, Elite Robot, dll., walaupun mereka tidak melancarkan produk robot kerjasama sehingga 2015-2019, mereka telah mencapai kemajuan pesat dalam menduduki pasaran domestik.

Menurut data GGII, pada tahun 2021, kadar penyetempatan robot kolaboratif ialah 79.0%, peningkatan tahun ke tahun sebanyak 9.6 mata peratusan.

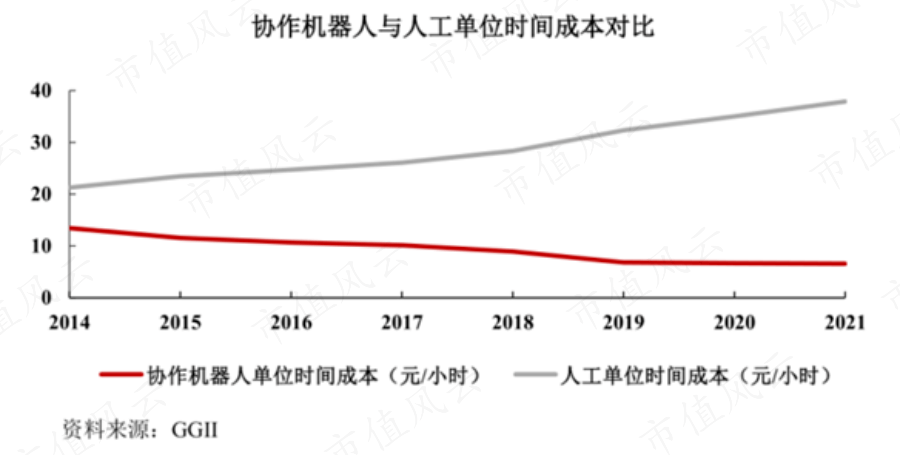

Salah satu sebab peningkatan pesat dalam tahap penggantian domestik robot kolaboratif ialah peningkatan dalam kos buruh domestik dalam beberapa tahun kebelakangan ini telah meningkatkan keperluan segera bagi perusahaan untuk "menggantikan orang dengan mesin." Memandangkan jenama domestik rapat dengan kumpulan perindustrian tempatan, mereka mempunyai "kelebihan berdekatan".

Menurut data GGII, dari perspektif kos penggunaan pelanggan akhir, pada tahun 2021, kos masa unit robot kolaboratif ialah 6.6 yuan/jam, manakala kos buruh ialah 37.9 yuan/jam, iaitu hampir 6 kali ganda yang dahulu.

(Sumber: Prospektus Syarikat)

Industri telah melepasi tempoh wabak

(1) Landskap persaingan adalah lemah dan CFO adalah daripada Huishan Dairy

Jieka Co., Ltd. telah ditubuhkan pada 2014. Perniagaan utamanya ialah penyelidikan dan pembangunan, pengeluaran dan penjualan produk robot kolaboratif dan penyepaduan sistem.

Syarikat itu menyatakan dalam prospektusnya bahawa berdasarkan volum jualan pada 2021, bahagian pasaran global syarikat adalah kira-kira 6%, menjadikannya syarikat eselon pertama dalam industri.

(Sumber: Prospektus Syarikat)

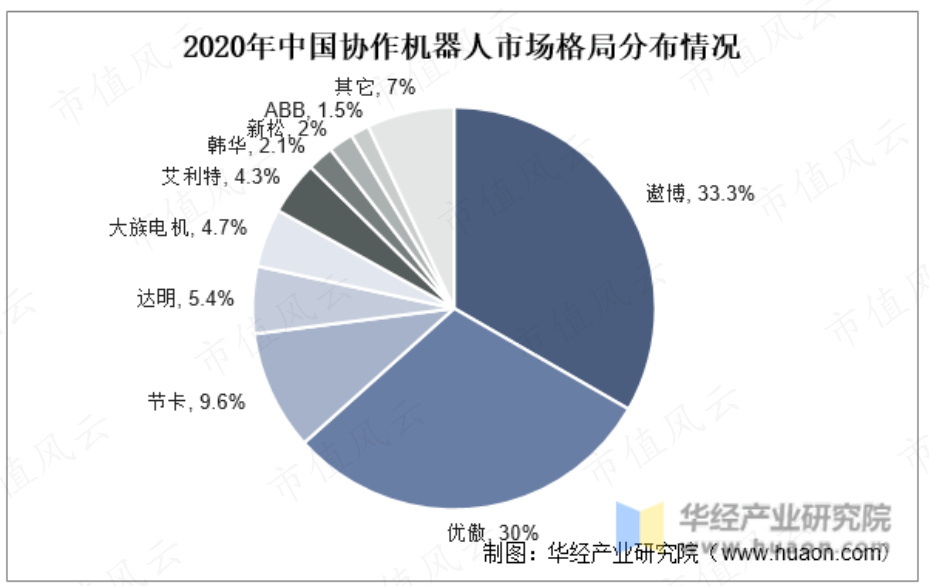

Walau bagaimanapun, menurut data daripada Institut Penyelidikan Perindustrian Huajing, kepekatan pasaran industri robot kerjasama domestik adalah agak tinggi Bahagian pasaran gabungan Aobo Intelligent dan Universal Robots melebihi 60%, membentuk corak persaingan duopoli.

Pada tahun 2020, syarikat itu merupakan pengeluar robot kerjasama ketiga terbesar di China, dengan bahagian pasaran sebanyak 9.6%, jauh ketinggalan di belakang kedua-dua pemimpin itu.

(Sumber: Rangkaian Perisikan Huajing)

Tetapi ini tidak menjejaskan barisan pemegang saham mewah syarikat, termasuk Advanced Manufacturing Fund, Temasek (nota: melalui SPRINGLEAF dan TRUE LIGHT), Saudi Aramco (nota: melalui AVIL), SoftBank Vision Fund, dll.

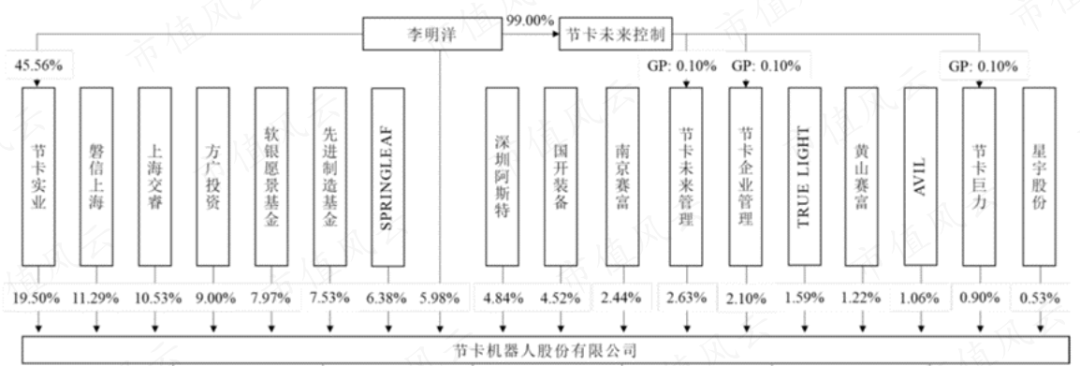

Pendedahan menunjukkan bahawa pengagihan ekuiti syarikat adalah sekata, dengan tiada pemegang saham yang memegang lebih daripada 20% saham dan tiada pemegang saham yang mengawal. Pemegang saham terbesar ialah Jieka Industrial, memegang 19.50% saham secara langsung.

(Sumber: Prospektus Syarikat)

Li Mingyang, pengasas dan pengerusi syarikat, adalah pengawal sebenar Dia secara langsung memegang 5.98% saham Dia juga mengawal 35.65% hak mengundi melalui perjanjian tindakan bersepadu, dan akhirnya mengawal 41.63% daripada. hak mengundi secara keseluruhan.

Perlu dinyatakan bahawa pemegang saham asing SoftBank (memegang 7.97%), Temasek (memegang 7.97%) dan Saudi Aramco (memegang 1.06%) semuanya memasuki pasaran pada separuh pertama 2022 sebelum IPO.

Dalam erti kata lain, institusi terkemuka ini juga berada di sini untuk mencuba dan menjadikan basikal sebagai motosikal. Bagi syarikat, ia adalah satu lagi pusingan penilaian.

Menurut laporan awam, pusingan terakhir pembiayaan sebelum IPO melonjakkan penilaian syarikat kepada kira-kira 3.5 bilion yuan.

Dengan kemasukan pemegang saham baharu seperti SoftBank, Li Mingyang secara peribadi mengeluarkan hampir 19 juta yuan melalui pemindahan ekuiti.

Selain itu, Fengyun Jun juga terkejut apabila mendapati Lina Chen, yang turut mendapat manfaat daripada pemindahan ekuiti Jieka Industrial dalam pusingan pembiayaan ini, sebenarnya mempunyai hubungan rapat dengan Huishan Dairy yang terkenal.

(Sumber: Prospektus Syarikat)

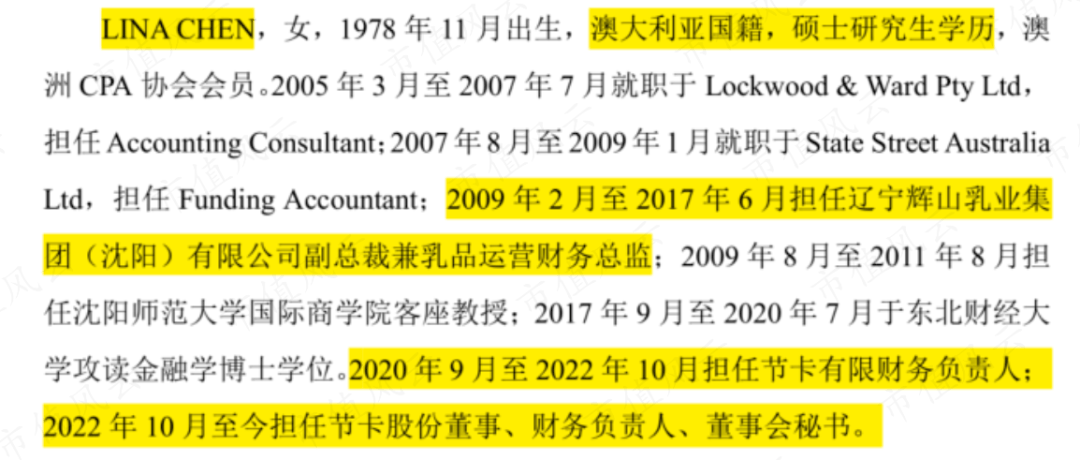

Lina Chen ialah ahli pengurusan teras dan pemegang saham tidak langsung syarikat. Beliau kini merupakan pengarah, pengarah kewangan dan setiausaha kepada lembaga pengarah syarikat, dan telah bekerja di Jieka Industrial, Jieka Future Management dan Jieka Enterprise Management (Nota. : Platform Pemilikan Saham Pekerja Syarikat) Kedua-duanya memegang sebilangan kecil saham.

(Sumber: Prospektus Syarikat)

Menurut pendedahan, Lina Chen berkhidmat sebagai naib presiden dan pengarah kewangan operasi tenusu Liaoning Huishan Dairy Group (Shenyang) Co., Ltd. ("Liaoning Huishan Dairy") dari 2009 hingga 2017, berkhidmat selama 8 tahun.

Liaoning Huishan Dairy ialah anak syarikat milik penuh Huishan Dairy, bekas perusahaan tersenarai di Hong Kong. Perniagaan utamanya ialah pemprosesan makanan, penjualan tenusu dan pegangan pelaburan.

(Sumber: Laporan Tahunan Huishan Dairy 2016)

Pada 2016, institusi jualan pendek terkenal Muddy Waters mengeluarkan pengumuman untuk menjual pendek Huishan Dairy, menuduh syarikat itu melakukan penipuan kewangan dan melambungkan keuntungan sejak sekurang-kurangnya 2014. Dilihat dari titik masa, ia berlaku semasa tempoh Lina Chen.

Huishan Dairy menafikannya pada masa itu, tetapi krisis hutang berlaku pada Mac 2017, menyebabkan harga saham menjunam, mencetuskan penggantungan dagangan mandatori di Bursa Saham Hong Kong, dan akhirnya dinyahsenarai secara rasmi pada 2019.

Berdasarkan resume Lina Chen, dia segera meninggalkan Huishan Dairy selepas hutangnya meletup, dan kemudian belajar untuk ijazah kedoktoran dalam bidang kewangan di Universiti Kewangan dan Ekonomi Dongbei dari September 2017 hingga Julai 2020.

Pada September 2020, Lina Chen, yang belum menerima ijazah kedoktorannya, meninggalkan sekolah awal dan "dengan lancar" menyertai syarikat terdahulu, Jie Ka Co., Ltd., dan sejak itu berkhidmat sebagai pengarah kewangan.

(2) Hasil yang tidak stabil, dikelilingi oleh musuh yang kuat

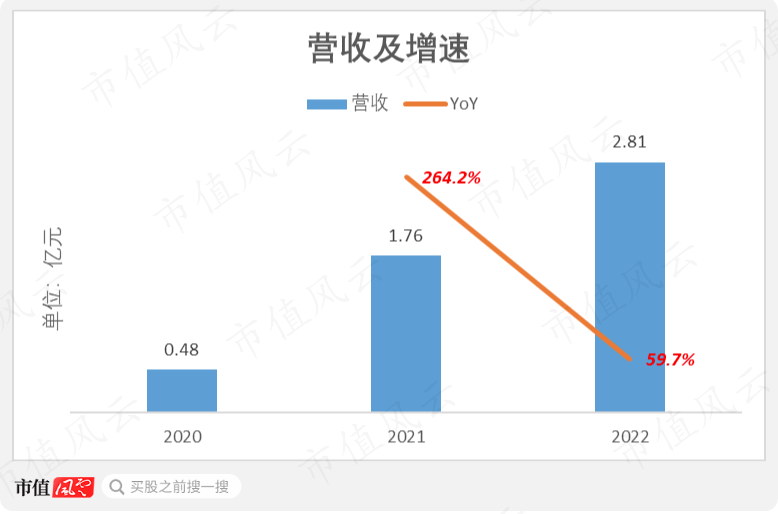

Dari tahun 2020 hingga 2022, hasil syarikat meningkat daripada 50 juta yuan kepada 280 juta yuan, dengan CAGR sebanyak 141% dalam tempoh itu Kadar pertumbuhan keseluruhannya agak pantas, tetapi ia masih adik.

Walau bagaimanapun, kadar pertumbuhan hasil syarikat tidak stabil, dengan peningkatan tahun ke tahun masing-masing sebanyak 264% dan 60% pada 2021 dan 2022.

(Carta: Apl Fengyun Nilai Pasaran)

Pertumbuhan syarikat lebih banyak daripada industri secara keseluruhan.

Menurut data daripada Rangkaian Perisikan Perniagaan China, pasaran robot kerjasama domestik akan meningkat sebanyak 77% tahun ke tahun pada 2021, kadar pertumbuhan tertinggi dalam tempoh lima tahun yang lalu, dan kemudian jatuh semula kepada 31% pada 2022 .

(Sumber: Rangkaian Perisikan Perniagaan China)

Dijangkakan pada tahun 2023, pasaran robot kerjasama domestik akan meningkat sebanyak 18% tahun ke tahun, yang hampir dengan kadar pertumbuhan keseluruhan industri robot industri.

(Sumber: Prospektus Syarikat)

Ringkasnya, tempoh wabak industri robot kerjasama domestik pada dasarnya telah berakhir. Apabila dividen industri semakin pudar, sudah tiba masanya untuk semua pengeluar bertempur dan bersaing untuk mendapatkan kekuatan.

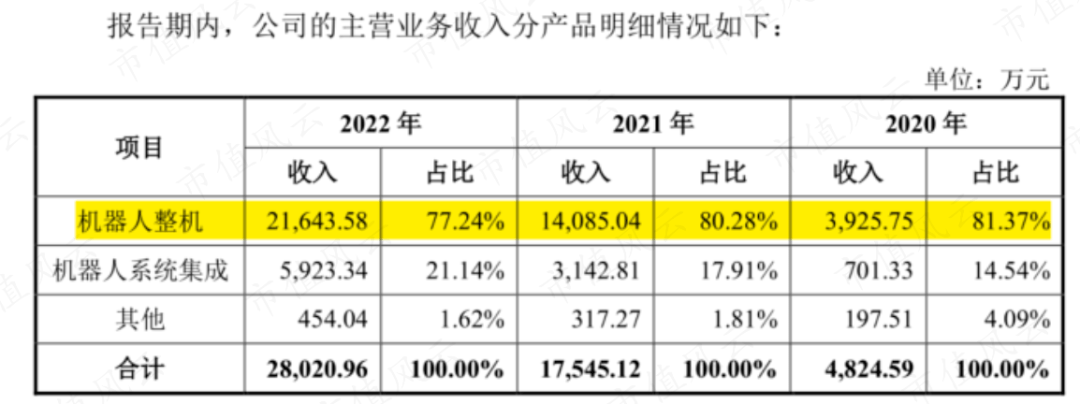

Pendapatan syarikat terutamanya datang daripada perniagaan robot kolaboratif dan perniagaan penyepaduan sistem robot.

(Sumber: Prospektus Syarikat)

Antaranya, mesin robot yang lengkap adalah produk standard Selepas pelanggan membelinya, ia boleh merealisasikan operasi automatik melalui pengaturcaraan dan pemasangan alat akhir yang mudah.

Robot lengkap sentiasa menjadi produk teras syarikat, tetapi bahagian hasil telah menurun sedikit dalam beberapa tahun kebelakangan ini. Hasil pada tahun 2022 ialah 220 juta yuan, peningkatan tahun ke tahun sebanyak 54%, menyumbang 77% daripada jumlah hasil, penurunan sebanyak 4.1% daripada 2020. mata peratusan.

Pada masa yang sama, bahagian hasil daripada penyepaduan sistem robot telah meningkat pada tahun 2022 ialah 59.23 juta yuan, peningkatan tahun ke tahun sebanyak 88%, menyumbang 21% daripada jumlah hasil, peningkatan sebanyak. 6.6 mata peratusan dari 2020.

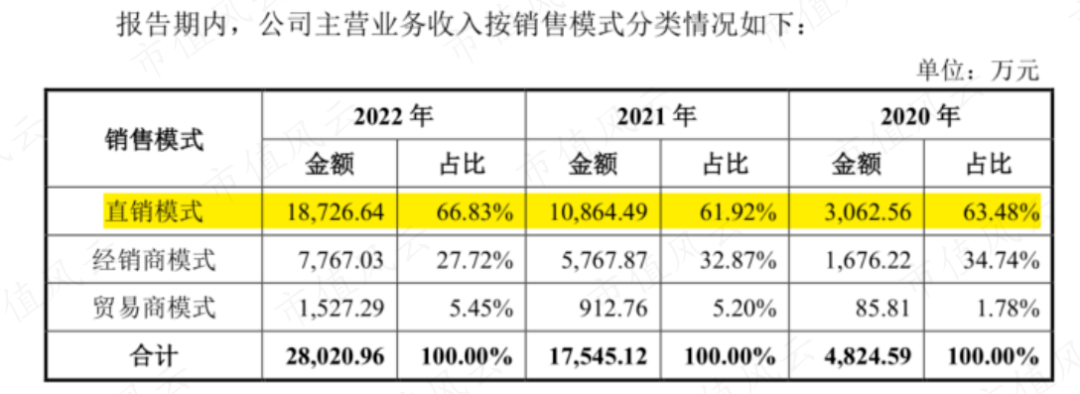

Model jualan syarikat adalah terutamanya jualan langsung, yang menyumbang lebih daripada 60% hasil, dan secara keseluruhannya agak stabil.

(Sumber: Prospektus Syarikat)

Pelanggan yang besar mempunyai kepentingan yang tinggi kepada syarikat, terutamanya perniagaan penyepaduan sistem robot dengan projek jangka panjang Hubungan pelanggan yang terakhir biasanya berlangsung 2-3 tahun, manakala perniagaan robot yang lengkap selalunya merupakan "urus niaga sekali sahaja. " ".

Dari 2020 hingga 2022, jumlah bahagian jualan lima pelanggan teratas akan melebihi 40%, dan pada 2022 ia akan menjadi 47%.

(Sumber: Prospektus Syarikat)

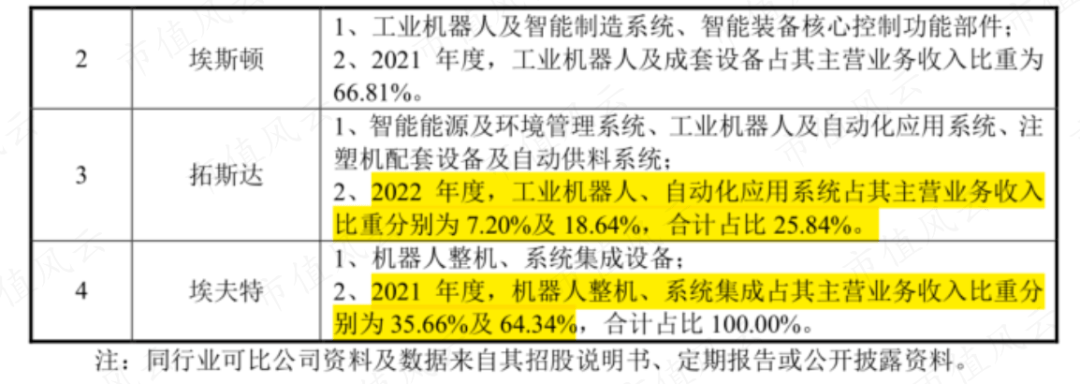

Malah, produk robot semakin disesuaikan, yang telah menjadi trend utama dalam industri robot industri secara keseluruhan.

Ambil empat syarikat robot industri tradisional KUKA (Nota: Diperolehi oleh Midea), Eston (002747.SZ), Topstar (300607.SZ) dan Eft (688165.SH) sebagai contoh .

Pada masa ini, bahagian hasil KUKA bagi robot lengkap dan integrasi sistem adalah hampir sama; nisbah hasil Topstar dan Eft adalah berdasarkan penyepaduan sistem, ditambah dengan robot lengkap.

(Sumber: Prospektus Syarikat)

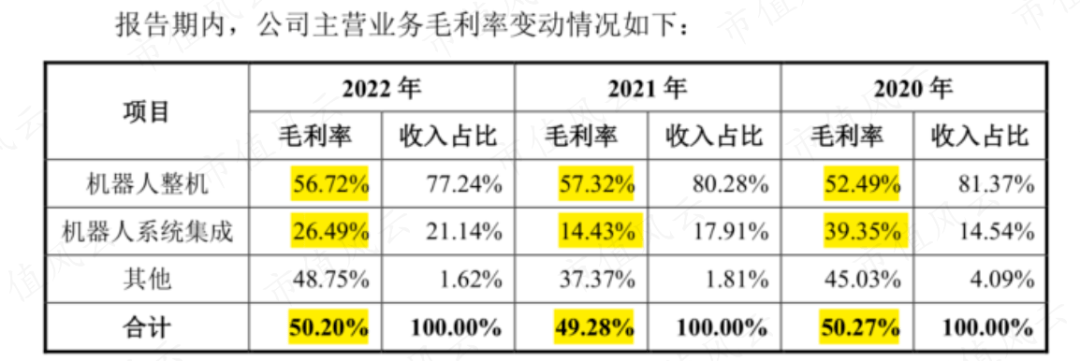

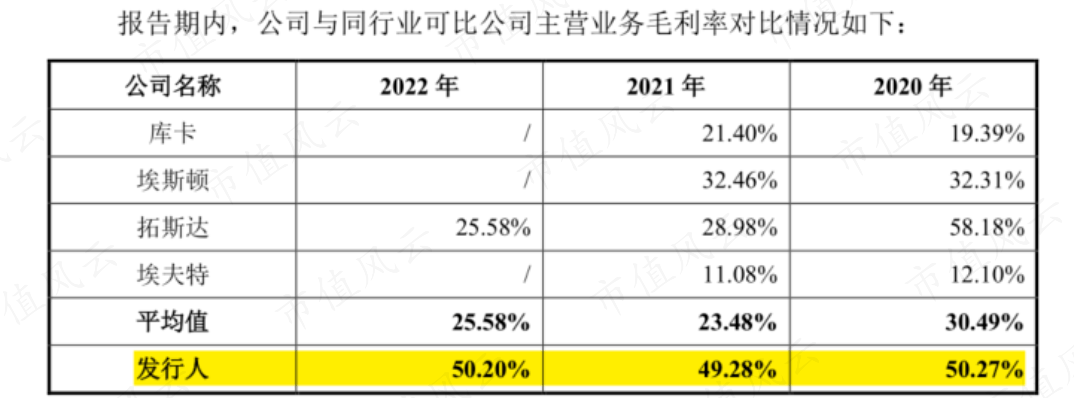

Dalam beberapa tahun kebelakangan ini, keseluruhan margin keuntungan kasar syarikat kekal stabil, mencecah 50.2% pada 2022.

(Sumber: Prospektus Syarikat)

Berbanding dengan syarikat tersenarai robot industri tradisional, margin keuntungan kasar syarikat adalah kira-kira 25 mata peratusan lebih tinggi daripada purata industri.

(Sumber: Prospektus Syarikat)

Sebagai pasaran baru muncul, robot kolaboratif mempunyai lebih sedikit peserta pada peringkat ini Tetapi apabila persaingan semakin sengit, bolehkah kuasa tawar-menawar syarikat dikekalkan?

Malah, hanya menunggu masa sahaja sebelum pengeluar robot industri tradisional memasuki segmen pasaran robot kolaboratif.

Eston akan diumumkan pada 2021 untuk mengumpulkan 790 juta yuan, yang mana 210 juta yuan dijangka dilaburkan dalam projek pembangunan robot kerjasama dalam industri perindustrian, perkhidmatan dan perubatan.

Namun, berdasarkan penggunaan dana yang dikumpul, projek robot kerjasama Eston sedang berjalan dengan perlahan.

(Sumber: Laporan Tahunan Eston 2022)

Menurut Topstar, mereka telah menggunakan pengawal robot siri TMCR yang dilancarkan secara berkelompok pada robot SCARA, enam paksi dan kolaboratif mereka yang dibangunkan secara bebas.

(Sumber: Laporan Tahunan Topstar 2022)

Model perniagaan berisiko dan kehilangan darah berterusan adalah perkara biasa

(1) Pelaburan besar dalam R&D dan pemacu jualan yang jelas

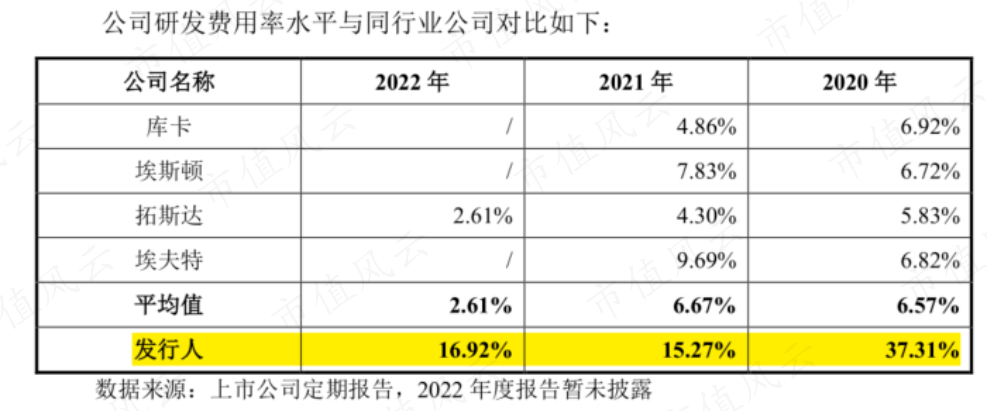

Robot kolaboratif ialah industri baru muncul berintensif teknologi yang memerlukan pelaburan R&D yang besar.

Pada tahun 2022, kadar perbelanjaan R&D syarikat ialah 16.9%, yang telah menurun dengan ketara sebanyak 20.4 mata peratusan dari tahun 2020, tetapi masih jauh lebih tinggi daripada purata industri robot industri tradisional Kadar perbelanjaan R&D yang terakhir telah dikawal 10% untuk masa yang lama.

(Sumber: Prospektus Syarikat)

Feng Yunjun percaya bahawa syarikat robot kolaboratif menghadapi kadar perbelanjaan R&D yang lebih tinggi, yang akan terus menjadi kebiasaan pada masa hadapan.

Walaupun teknologi robot kolaboratif telah berkembang, ia mesti diakui bahawa kebolehsuaian alam sekitar, keupayaan operasi yang kompleks dan keupayaan kerjasama manusia-mesin masih perlu dipertingkatkan dengan ketara.

Jika faktor utama kesan skala ditangguhkan dan permintaan pelanggan "dibincangkan berdasarkan kes demi kes", maka syarikat akan menghadapi cabaran dari asas model perniagaan Ini adalah salah satu sebabnya kadar penembusan semasa robot kolaboratif adalah rendah.

Malah, pada peringkat ini, produk robot kolaboratif selalunya mempunyai pepijat dalam senario aplikasi hiliran. Syarikat telah menghadapi situasi di mana pelanggan hiliran tidak membelinya beberapa kali.

Menurut prospektus, syarikat itu menghantar robot kerjasama dengan jumlah harga 16.65 juta yuan kepada Inner Mongolia Grassland Red Sun Food Co., Ltd. ("Red Sun") pada separuh pertama 2021, tetapi yang kedua telah setakat ini enggan menerima dan membayar bayaran Akhir. Syarikat itu membawa Red Sun ke mahkamah, dan kes itu masih di peringkat contoh kedua.

Mengapa Red Sun menepati janjinya?

Oleh kerana peralatan bahagian hadapan tidak sepadan dengan barisan pengeluaran automatik syarikat, Red Sun enggan menerima barisan pengeluaran baharu. Berdasarkan pendedahan terperinci, ini adalah sebab penolakannya terhadap penerimaan. Itulah isu keserasian teknikal.

(Sumber: Prospektus Syarikat)

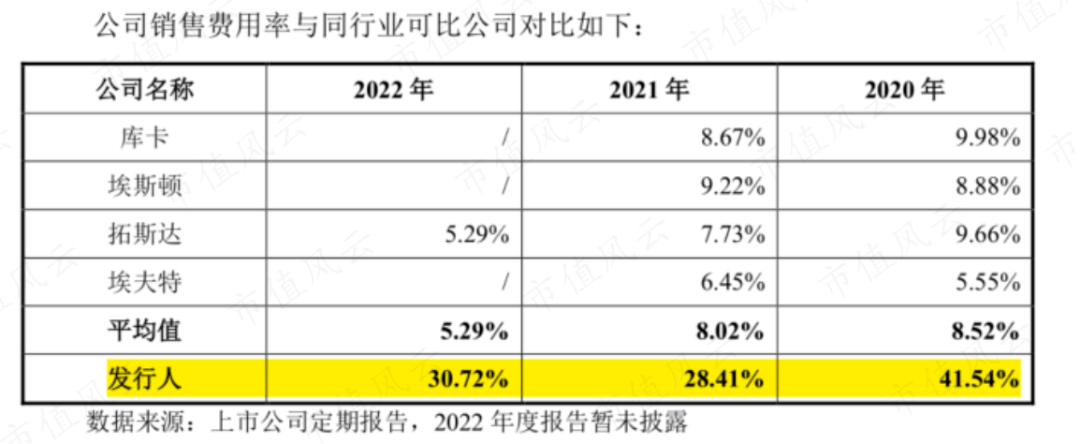

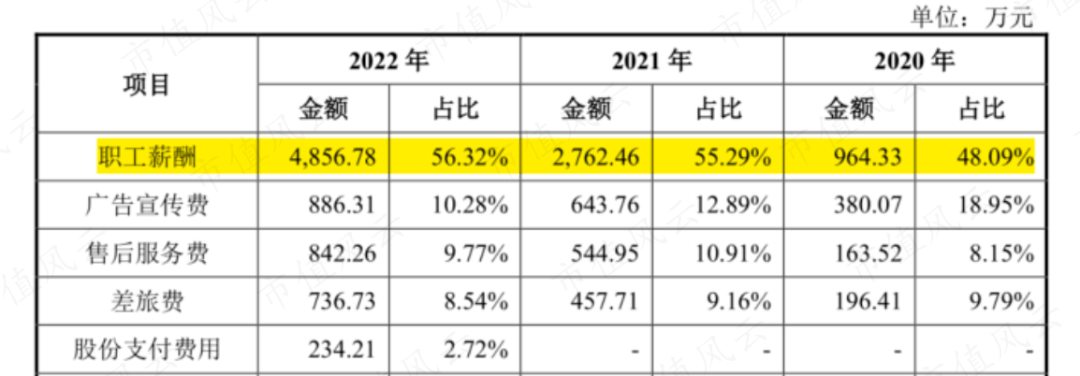

Selain itu, industri robot kolaboratif menunjukkan ciri yang dipacu jualan yang jelas.

Pada tahun 2022, kadar perbelanjaan jualan syarikat ialah 30.7%, penurunan sebanyak 10.8 mata peratusan daripada 2020, tetapi masih jauh lebih tinggi daripada purata industri robot industri tradisional, yang kekal dalam 10% untuk masa yang lama.

(Sumber: Prospektus Syarikat)

Industri robot kolaboratif masih dalam pasaran dan peringkat pengenalan pelanggan Untuk merebut peluang pasaran, syarikat perlu melabur sejumlah besar kakitangan jualan untuk membangun dan mengekalkan perniagaan.

Menurut pendedahan, kira-kira separuh daripada perbelanjaan jualan syarikat terdiri daripada gaji yang dibayar kepada kakitangan jualan.

(Sumber: Prospektus Syarikat)

Jumlah pekerja syarikat juga telah meningkat daripada 192 pada akhir 2020 kepada 465 pada akhir 2022, di mana kakitangan jualan merupakan bahagian terbesar, menyumbang lebih daripada 30%.

(Sumber: Prospektus Syarikat)

(2) Aliran tunai terus mengalir keluar

Di bawah R&D dan kadar perbelanjaan jualan yang tinggi, walaupun keuntungan syarikat telah bertambah baik dalam beberapa tahun kebelakangan ini, ia masih agak "lusuh".

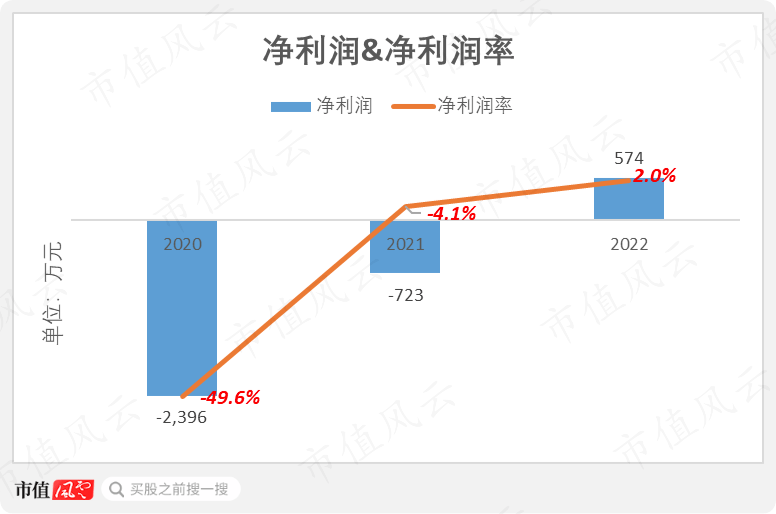

Syarikat tidak mencapai keuntungan bersih sehingga 2022, dengan keuntungan bersih sebanyak 5.74 juta yuan pada tahun itu dan margin keuntungan bersih sebanyak 2.0%, manakala margin keuntungan bersih pada 2020 dan 2021 masing-masing ialah -49.6% dan -4.1%. .

(Carta: Apl Fengyun Nilai Pasaran)

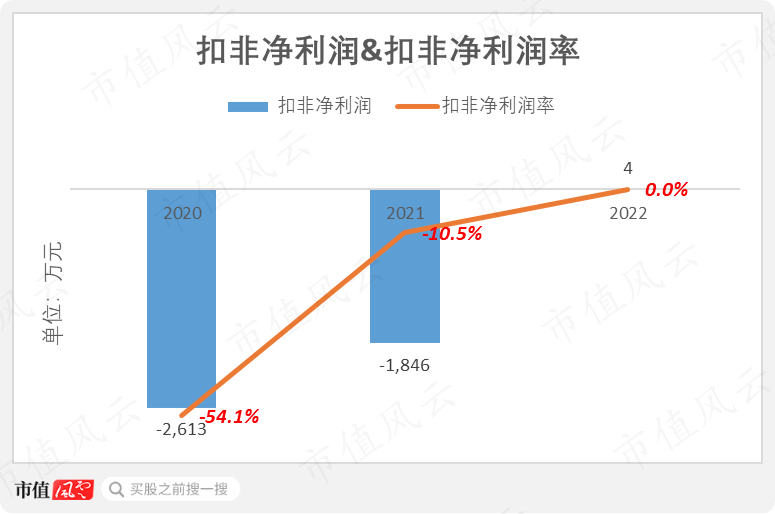

Keuntungan bukan bersih selepas mengecualikan subsidi kerajaan, keuntungan dan kerugian daripada perubahan dalam nilai saksama dan pendapatan pelaburan hanya akan menjadi 40,000 yuan pada tahun 2022, hampir tidak mencapai titik pulang modal.

(Carta: Apl Fengyun Nilai Pasaran)

Sebaliknya, Eston dan Topstar telah pun mencapai keuntungan yang mampan dalam keuntungan bersih dan keuntungan bersih yang boleh diagihkan kepada syarikat induk.

(Sumber: Apl Fengyun Nilai Pasaran Artifak Dagangan Saham Berdaftar)

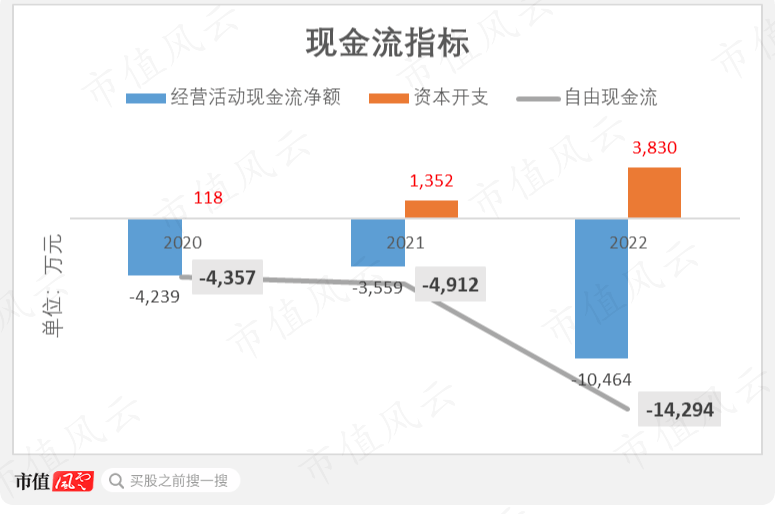

Selain itu, peningkatan dalam keuntungan yang didorong oleh pengembangan jualan tidak membawa peningkatan kepada penunjuk aliran tunai syarikat.

Aliran tunai syarikat daripada aktiviti operasi masih menunjukkan aliran keluar bersih yang berterusan, berkembang daripada -42.39 juta yuan pada 2020 kepada -100 juta yuan pada 2022.

(Carta: Apl Fengyun Nilai Pasaran)

Pada masa yang sama, perbelanjaan modal syarikat semakin meningkat dari hari ke hari, mencecah setinggi 38.3 juta yuan pada tahun 2022, dan jurang aliran tunai percuma semasa ialah 140 juta yuan.

Adalah dijangka keadaan aliran tunai syarikat masih agak ketat pada masa hadapan.

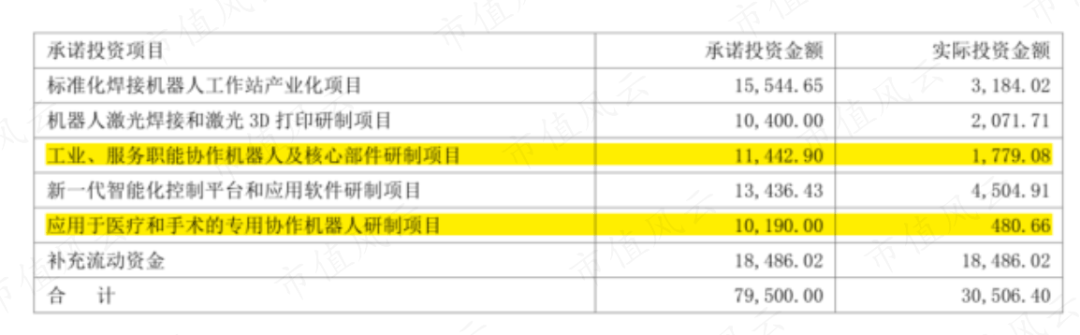

IPO syarikat itu merancang untuk menaikkan 750 juta yuan, yang kebanyakannya akan digunakan untuk mengembangkan kapasiti pengeluaran robot dan membina pusat penyelidikan dan pembangunan, yang jelas tidak munasabah pada pandangan Fengyunjun.

(Sumber: Prospektus Syarikat)

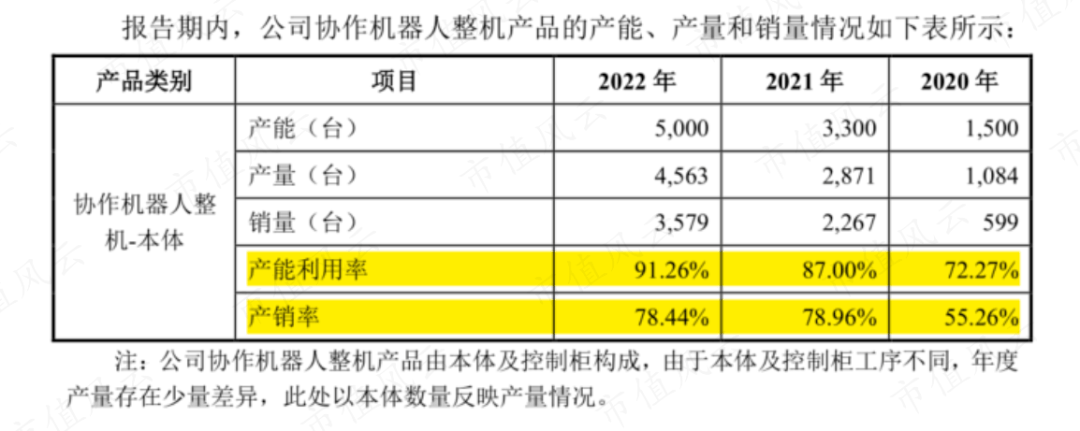

Kapasiti pengeluaran robot kolaboratif semasa syarikat ialah 5,000 unit, dan projek pelaburan itu merancang untuk meningkatkan kapasiti pengeluaran kepada 50,000 unit, iaitu 10 kali ganda kapasiti pengeluaran sedia ada. Tulisan tangan itu sangat besar sehingga kekwa Feng Yunjun mengeras ketakutan.

Syarikat telah meningkatkan kadar penggunaan kapasitinya secara beransur-ansur sejak 2020 sehingga mencapai 91% pada 2022. Walau bagaimanapun, nisbah pengeluaran kepada jualan syarikat sentiasa rendah, mencapai 78% pada 2022, yang bermaksud sejumlah besar inventori tidak boleh dijual.

(Sumber: Prospektus Syarikat)

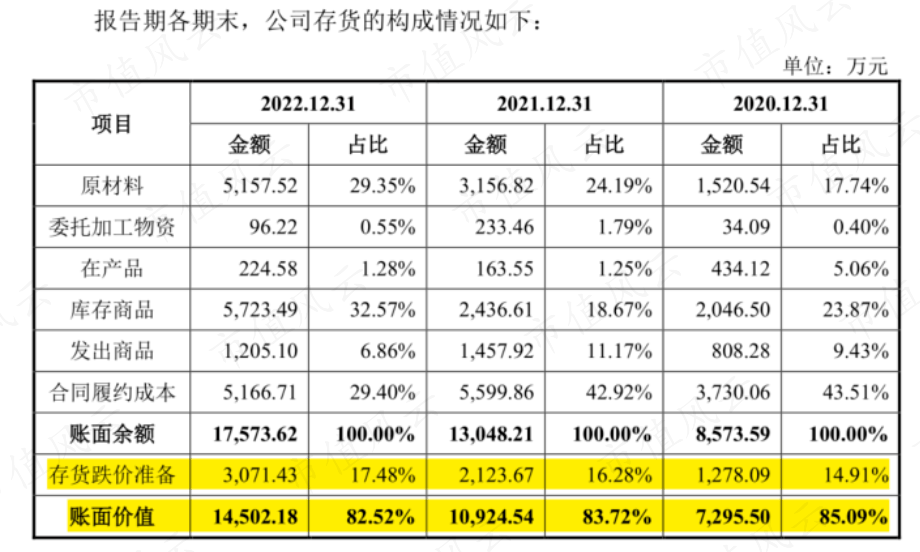

Sehingga akhir tahun 2022, nilai buku inventori syarikat telah mencapai paras tertinggi 150 juta yuan, dan perkadaran peruntukan penurunan nilai inventori juga meningkat tahun demi tahun, mencapai 17.5%.

(Sumber: Prospektus Syarikat)

Feng Yunjun percaya bahawa bagi syarikat itu, isu yang lebih penting yang dihadapi syarikat pada peringkat ini ialah cara mengatur rancangan pengeluaran secara munasabah dan meningkatkan keupayaan pengurusan inventori, dan ia sama sekali bukan kapasiti pengeluaran yang berstok keras.

Sebagai cawangan baharu robot perindustrian, robot kolaboratif kini masih di peringkat awal, dan keuntungan peserta, termasuk syarikat, adalah rendah.

Dijangkakan bahawa pasaran ini masih akan menghadapi situasi memalukan penanaman pelanggan berterusan dan pelaburan besar dalam R&D.

Malah, ini juga dilema yang dihadapi oleh sebilangan besar syarikat robot trek yang dipecah bahagi dalam beberapa tahun kebelakangan ini.

Sebagai contoh, peserta industri robot humanoid Boston Dynamics dan Ubisoft telah mengalami keuntungan yang lemah dan kehilangan aliran tunai berterusan untuk masa yang lama. Mereka hanya boleh bergantung pada pusingan pembiayaan dalam pasaran utama untuk mendapatkan sokongan, atau beralih ke pasaran sekunder untuk mencari jalan keluar (tao ) Jalan (xian).

(Sumber: Apl Permodalan Pasaran)

Setelah berkata demikian, SoftBank Vision Fund, salah satu pemegang saham utama syarikat, juga telah dikunci dalam pelaburan robot untuk seketika.

Pada 2017, SoftBank mengambil alih Boston Dynamics daripada Google (GOOG.O) dengan pertimbangan AS$180 juta.

Sepanjang 2019-2020, Boston Dynamics menerima AS$150 juta dana operasi daripada SoftBank, tetapi pendapatannya hanya AS$30 juta.

Walau bagaimanapun, walaupun prestasi Boston Dynamics yang teruk, SoftBank akhirnya berjaya menjualnya melalui pasaran utama.

Pada Jun 2021, SoftBank menjual Boston Dynamics kepada "pengganti" Hyundai Motor dengan harga AS$1.1 bilion, iaitu 6 kali ganda pertimbangan pemerolehan asal.

Berbalik kepada syarikat, SoftBank memasuki pasaran sejurus sebelum IPO kali ini, mungkin kerana pengalaman masa lalu Boston Dynamics.

Saya ingin bertanya kepada semua veteran pasaran sekunder, adakah anda mempunyai tuah dan kekuatan untuk menyebarkan berita seperti SoftBank?

Penafian: Laporan ini (artikel) adalah berdasarkan sifat syarikat awam syarikat tersenarai dan maklumat yang didedahkan secara terbuka oleh syarikat tersenarai di atas selaras dengan kewajipan undang-undang mereka (termasuk tetapi tidak terhad kepada pengumuman sementara , laporan tetap dan platform interaksi rasmi, dsb.) sebagai asas teras Permodalan Pasaran Fengyun berusaha untuk menjadi objektif dan adil dalam kandungan dan pendapat yang terkandung dalam laporan (artikel), tetapi tidak menjamin ketepatan, kesempurnaan, ketepatan masa, dsb; .; maklumat dalam laporan ini (artikel) atau Pendapat yang dinyatakan tidak membentuk sebarang nasihat pelaburan, dan Permodalan Pasaran tidak bertanggungjawab untuk sebarang tindakan yang diambil akibat daripada penggunaan laporan ini.

Kandungan di atas adalah asli daripada Market Capitalization Fengyun APP

Pencetakan semula tanpa kebenaran akan dihukum

Atas ialah kandungan terperinci SoftBank, Temasek dan Saudi Aramco tiba-tiba melabur dalam saham, 'saham robot kerjasama pertama' untuk menyelamatkan saham: musuh yang kuat ada di sekeliling, dan kehilangan darah yang berterusan adalah perkara biasa. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Apakah motor servo

Apakah motor servo

Pengenalan kepada kaedah diagnostik SEO

Pengenalan kepada kaedah diagnostik SEO

Apakah yang termasuk storan penyulitan data?

Apakah yang termasuk storan penyulitan data?

Apakah perbezaan utama antara linux dan windows

Apakah perbezaan utama antara linux dan windows

Memori yang boleh bertukar maklumat secara terus dengan CPU ialah a

Memori yang boleh bertukar maklumat secara terus dengan CPU ialah a

Bagaimana untuk membuka fail mds

Bagaimana untuk membuka fail mds

Tukar warna latar belakang perkataan kepada putih

Tukar warna latar belakang perkataan kepada putih

Apakah alat pembangunan?

Apakah alat pembangunan?

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)