editor php Xinyi membawakan pengenalan kepada Staking, Restaking dan LRTfi. Konsep-konsep ini adalah perbincangan mengenai kecekapan modal boleh dikompilasi dan berkecuali dan amat penting kepada pelabur. Dalam bidang ini, memahami maksud dan aplikasi konsep ini akan membantu meningkatkan keberkesanan dan neutraliti pasaran strategi pelaburan. Artikel ini akan menyelidiki konotasi konsep ini untuk membantu pembaca memahami dan menerapkannya dengan lebih baik.

Terjemahan: Vernacular Blockchain

Isi-Isi Penting Artikel ini:

Dalam penyelidikan kami, lapisan utama Ethereum, Solana dan Polygon semakin matang, manakala mekanisme taruhan Bitcoin dan Cosmos juga sedang berkembang. Dalam Ethereum, terdapat dua kemungkinan untuk hasil akhir: jika nilai Ethereum dikekalkan, maka oligopoli boleh dibentuk, dengan bahagian pemain teratas menghampiri 33%, tetapi tidak lebih daripada itu, nilainya tidak dikekalkan; boleh membawa kepada penubuhan LST (rangkaian Lapisan 2). Di Cosmos, ICS (Standard Antara Rantaian) berada di peringkat awal, dan kadar ikrar Solana telah mencapai 90%.

Dalam penyelidikan kami, lapisan utama Ethereum, Solana dan Polygon semakin matang, manakala mekanisme taruhan Bitcoin dan Cosmos juga sedang berkembang. Dalam Ethereum, terdapat dua kemungkinan untuk hasil akhir: jika nilai Ethereum dikekalkan, maka oligopoli boleh dibentuk, dengan bahagian pemain teratas menghampiri 33%, tetapi tidak lebih daripada itu, nilainya tidak dikekalkan; boleh membawa kepada penubuhan LST (rangkaian Lapisan 2). Di Cosmos, ICS (Standard Antara Rantaian) berada di peringkat awal, dan kadar ikrar Solana telah mencapai 90%.

Tahap menengah pertaruhan semula telah mencetuskan perlumbaan untuk pulangan yang tinggi, dengan modal mengalir ke projek dengan pulangan tertinggi, terutamanya kepada kumpulan LRT (Layer 2 Staking Token). Sebagai rangkaian Lapisan 2 pertama yang menggunakan staking, Blast dan Manta membuat percikan di seluruh dunia, serta-merta menarik lebih $1 bilion dalam jumlah nilai terkunci. Walau bagaimanapun, faedah yang dijangkakan daripada AVS (Strategi Bilik Kebal Automatik) dan rangkaian Lapisan 2 Restaking, memandangkan bekalan yang mencukupi dan permintaan yang kukuh, adalah tidak jelas. Selain itu, mekanisme pengambilan semula dalam Bitcoin, Cosmos dan Solana semuanya berada di peringkat awal.

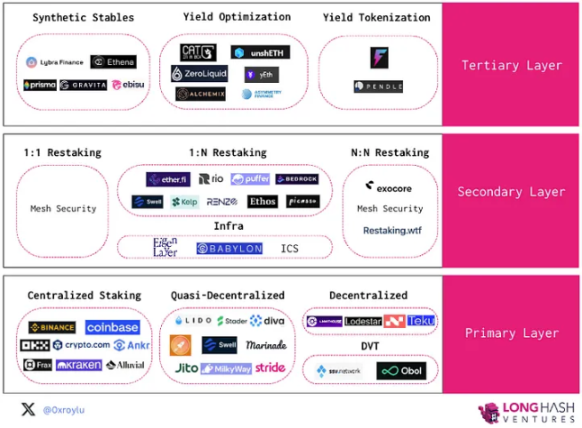

Di peringkat ketiga, mensintesis stablecoin, mengoptimumkan pulangan dan aset tokenisasi adalah untuk mempromosikan kepelbagaian inovasi. Kecekapan modal dan pengurusan risiko adalah lebih penting daripada kebolehkomposisian dalam hal ini. Kuncinya adalah untuk mencapai kebolehkomposisian maksimum sambil meminimumkan risiko.

1. Kecekapan Modal Boleh Kompos dan Staking sebagai Kadar Penanda Aras Asli Kripto

Kemunculan stablecoin Layer 2 memberi peluang untuk gabungan keuntungan lapisan konsensus dan aktiviti DeFi lapisan pelaksanaan. Gabungan ini ditunjukkan dalam ledakan DeFi pada tahun 2020. Kini, tiga tahun kemudian, gabungan ini telah menjadi kebiasaan, hampir diambil mudah. Kami sudah biasa dengan cara tanpa geseran untuk menjadi lebih cekap modal. Sebagai contoh, kami tidak sabar-sabar untuk mencetak LPToken untuk mempertaruhkan atau mencetak stablecoin Layer 2 untuk meningkatkan kecairan untuk menyediakan kedudukan untuk keuntungan.

Penghosan sendiri, keperluan minimum yang rendah dan tanpa geseran – ciri ini unik untuk Web3 dan menyerlahkan potensi peningkatan kecekapan dalam pasaran kewangan yang lebih luas. Bayangkan jika anda boleh tokenize pegangan saham anda dan menggunakannya untuk mengambil bahagian dalam LP pada platform dagangan saham. Bayangkan jika anda boleh mengiktiraf kepentingan hartanah anda dan menggunakannya dengan mudah untuk hasil hipotesis semula. Dengan LSTfi, kami mendapat gambaran tentang maksud kebolehkomposisian untuk kewangan tradisional.

Dengan LSTfi, kita mendapat gambaran tentang maksud kebolehkomposisian untuk kewangan tradisional.

Pada asasnya, terdapat lima jenis aliran hasil dalam ruang crypto, dan ia boleh disusun, dengan kata lain, boleh digabungkan. IOUToken bagi satu sumber hasil boleh digunakan sebagai Token input sumber hasil yang lain.

Sudah tentu, risiko dan ganjaran berjalan seiring. Antara lima pulangan asas ini, pulangan Staking adalah yang paling selamat. Sejak staking bermula pada Ethereum, hanya 226 pengendali nod daripada 959,000 telah dihukum. Sebaliknya, sementara bon berdaulat sering disebut-sebut sebagai pelaburan berisiko paling rendah, Itali, Sepanyol, Portugal, Ireland dan Greece (belum lagi peminjam bersiri Venezuela dan Ecuador) semuanya mengalami kemungkiran bon baru-baru ini. Malah bon piawaian emas A.S. "tidak berfungsi" apabila mereka meninggalkan piawaian emas pada tahun 1930-an untuk mencetak wang tanpa had untuk membayar balik hutang. Kemungkiran perbendaharaan berkaitan dengan keupayaan negara untuk membayar balik hutangnya. Tahap risikonya lebih serupa dengan risiko "pendapatan pinjaman" dan bukannya risiko "Pendapatan taruhan". Walaupun pulangan bon kerajaan adalah berdasarkan jangkaan pembayaran balik hutang masa hadapan, pulangan Staking berkaitan dengan tahap penggunaan rangkaian semasa.

Disebabkan ini, kami menganggap Staking sebagai kadar faedah penanda aras dalam ruang crypto.

Selain daripada Staking, ia adalah enjin kecekapan modal yang memacu roket penyusunan hasil. Kami sudah mula melihat inovasi seperti rangkaian L2 yang dijamin staking serupa dengan Blast dan Manta, staking semula domain serupa dengan Picasso dan Babylon, dan gelung LST serupa dengan Gravita.

Ciri kebolehkomposisian LST akan memacu inovasi selanjutnya dalam reka bentuk susun hasil.

Staking ialah asas keselamatan rantaian POS dan kadar faedah penanda aras bebas risiko dalam Web3.

Justin Drake mengaitkan ETH kepada dua tujuan, keselamatan ekonomi dan lebar jalur ekonomi. Dalam kombinasi dengan pelbagai aktiviti DeFi dan Restaking, LST dan LRT membenarkan ETH yang sama untuk mengambil bahagian dalam kedua-dua tujuan secara serentak.

Di mana keselamatan ekonomi terlibat, untuk mengurangkan potensi pakatan sulit, rantaian PoS mesti melindungi desentralisasi dan berkecuali. Mereka bentuk protokol dalam teori permainan untuk kekal terdesentralisasi dan neutral adalah tindakan mengimbangi. Kami akan kembali kepada ketegangan ini tidak lama lagi.

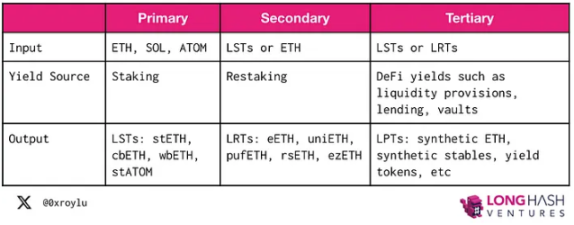

Pertama, mari kita gunakan Ethereum sebagai contoh rantaian PoS untuk memahami proses penyusunan ini. Lapisan utama membolehkan pengguna mempertaruhkan ETH mereka dan memperoleh LST seperti stETH, cbETH, wbETH dan rETH. Dalam lapisan kedua, LST atau ETH boleh membuat semula untuk menyediakan keselamatan bagi perkhidmatan staking lain dan mendapatkan LRT seperti eETH, uniETH dan pufETH. Lapisan ketiga kemudiannya menggabungkan LST dan LRT dengan pelbagai aktiviti DeFi untuk menyusun hasil.

Untuk memahami insentif yang mendorong penggunaan, kami menjawab tiga soalan:

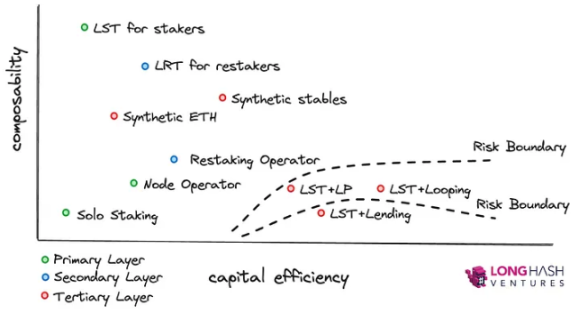

Oleh itu, kebolehkomposisian dan kecekapan modal adalah pemacu penggunaan utama, manakala risiko ialah syarat sempadan yang mengehadkan julat pilihan.

Di lapisan utama, pengesah mendepositkan token asli seperti ETH, ATOM dan SOL untuk menjamin rangkaian PoS dan menerima yuran transaksi sebagai ganjaran.

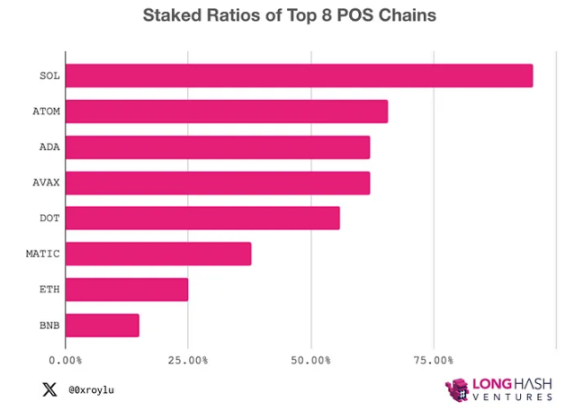

Memandangkan pertaruhan ialah bentuk penjanaan hasil risiko terendah dalam ruang kripto, lama kelamaan kami menjangkakan Ethereum (kadar pertaruhan 23%) akan mengejar Solana (kadar pertaruhan 90%) dan Atom (kadar pertaruhan (70%), yang mewakili pengembangan pasaran ratusan bilion atau bahkan trilion.

Staking dibahagikan kepada tiga kategori: berpusat, separa terpencar dan terdesentralisasi. Urus niaga eskrow pertaruhan berpusat dan separa terpencar dengan mengorbankan kemudahan dan kebolehkomposisian. Staking terdesentralisasi, iaitu, staking bebas, adalah yang paling selamat untuk protokol, tetapi sukar untuk dikekalkan dan tidak mempunyai kebolehkomposisian. Secara teorinya, nod yang dihoskan sendiri juga boleh mengeluarkan LST, tetapi tiada pemikir rasional akan membelinya kerana kekurangan kebolehkomposisian.

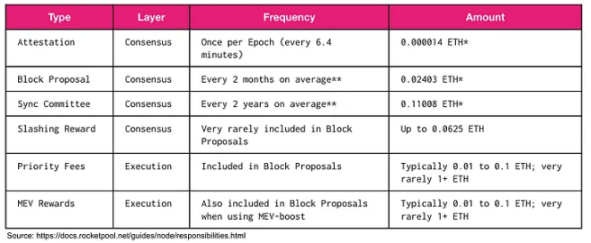

Dalam pertaruhan bebas biasa, pengesah mencipta dua pasang kunci, satu sebagai kunci pengesah dan satu sebagai kunci pengeluaran, dan kemudian menghantar 32 ETH kepada kontrak Pintar Deposit Ethereum 1.0. Yuran asas dibakar dan petua transaksi dihantar kepada pengesah. Hanya 8 pengesah setiap zaman atau 1800 pengesah sehari boleh diaktifkan.

Kolam pertaruhan seperti Kolam Roket, Diva dan Swell membenarkan pengendali nod bebas untuk menyokong kolam pertaruhan yang terdiri daripada deposit penanggung. Dari perspektif pengendali, lebih rendah margin, lebih cekap modal kerana mereka mendapat sebahagian daripada komisen daripada ETH yang mereka depositkan. Pada dasarnya, mengurangkan keperluan margin membolehkan leverage yang lebih besar.

Dianggarkan bahawa pengendali nod boleh memperoleh sehingga 6-7% daripada ganjaran ETH.39% dan sehingga 7 anugerah token kolam.

Pada Poligon, pengesah perlu dilesenkan. Pengesah mesti memohon untuk menyertai set pengesah dan hanya boleh menyertai apabila pengesah yang diluluskan menyahikat. Pada Solana, pengesah boleh menyertai tanpa kebenaran dan Yayasan Solana menyediakan kelompok untuk pengesah untuk dipilih. Solana juga secara rasmi menjejaki bilangan pengesah minoriti yang memegang lebih 33% daripada SOL yang dipertaruhkan.

Dalam mempertaruhkan bursa berpusat (CEX), mekanisme untuk mengeluarkan margin tidak telus. Staker runcit boleh menghantar keseluruhan deposit, dan pengendali nod terpusat boleh menjatuhkan semua penalti yang berpotensi kepada staker runcit. Walau bagaimanapun, staker juga mendapat manfaat secara automatik daripada kesan pelicinan, selalunya menghasilkan pulangan yang lebih tinggi daripada staker secara bebas.

Setiap 2 hingga 3 hari, rantaian suar Ethereum membubarkan pengesah dan mengedarkan ganjaran. Selain lapisan konsensus, pengesah boleh memperoleh ganjaran lapisan pelaksanaan melalui yuran keutamaan dan MEV. Protokol seperti Jito dalam Solana menggunakan MEV untuk meningkatkan hasil LST mereka.

Peningkatan MEV memperuntukkan semula MEV daripada pengeluar blok kepada pengesah, yang kemudiannya boleh mengagihkan ganjaran kepada staker. Akhirnya, pembakaran MEV mungkin dilaksanakan untuk mengembalikan nilai kepada pemegang ETH. Pada terasnya, pengagihan semula MEV ialah isu falsafah yang mengelilingi keadilan. Tetapi pada masa ini, MEV boleh digunakan untuk meningkatkan ganjaran taruhan.

Ganjaran pengesah biasanya turun naik secara meluas. Disebabkan oleh pemilihan pengesah yang wujud secara rawak, ganjaran mungkin tidak sekata. Dalam Ethereum, pengesah seterusnya dipilih menggunakan rawak deterministik yang melibatkan cincang dan benih blok sebelumnya.

Untuk tujuan ini, Rocket Pool menyediakan kolam melicinkan berdasarkan pendekatan ikut serta. Kumpulan pelicinan akan mengumpul ganjaran untuk pengesah yang memilih untuk menyertai. Sebagai peraturan, jika pengesah mempunyai kolam yang lebih kecil daripada bilangan nod dalam kolam pelicinan, ia lebih berkemungkinan memperoleh lebih banyak daripada kolam pelicinan. Untuk projek seperti Lido, fungsi pelicinan terbina dalam kontrak pintar.

Dalam pertukaran berpusat (CEX), pelicinan adalah automatik dan pemerhati boleh mengharapkan pulangan yang stabil dari semasa ke semasa.

Penalti adalah acara yang sangat jarang berlaku. Sejak pertaruhan Ethereum bermula, hanya 226 pengendali nod daripada sejumlah 959,000 telah dihukum.

Apabila pengesah 1) gagal menjana blok, atau 2) gagal menjana pensijilan dalam masa yang dijangkakan, mereka mungkin akan dikenakan penalti. Jumlah penalti lebih kecil. Biasanya, pengesah boleh mendapatkan semula pendapatan mereka dalam bilangan jam yang sama ketika mereka berada di luar talian. Penalti pula lebih berat.

Penalti akan berlaku apabila salah satu daripada tiga syarat berikut dipenuhi. 1) Tandatangan dua kali: Tandatangani dua blok suar berbeza untuk slot masa yang sama. 2) Pembalut tandatangan: Pengesah menandatangani pensijilan di sekeliling pensijilan lain. 3) Menandatangani dua kali: menandatangani dua pensijilan berbeza untuk sasaran yang sama. Pengesah akan memasukkan bukti salah laku dalam satu blok, bersosial dengan kumpulan pengesah, dan penalti akan bermula selepas semua pengesah menandatangani bukti tersebut.

Sekiranya berlaku hukuman, akibat berikut mungkin berlaku:

DVT (Teknologi Pengesahan Terpencar) direka untuk mengurangkan risiko penalti dengan melindungi pengesah daripada risiko tidak dapat menjana blok atau pensijilan Dan menambah baik keselamatan kolam pertaruhan. DVT dilaksanakan pada set pengesah yang berlebihan menggunakan Penjanaan Kunci Teragih (DKG), Pengiraan Berbilang Pihak (MPC) dan Skim Tandatangan Ambang (TSS).

SSV (Pengesahan Keselamatan Sosial), sebagai sebahagian daripada rangkaian DVT, ialah produk awam terbuka sepenuhnya, terdesentralisasi dan sumber terbuka yang sedang diuji untuk protokol seperti Lido. Obol memanfaatkan Charon sebagai perisian tengah yang tidak terurus yang bertanggungjawab untuk komunikasi antara pelanggan pengesah dan pelanggan konsensus. Diva menggunakan pelaksanaan DVTnya sendiri untuk menyokong LSTnya dengan cara tanpa kebenaran, membenarkan sesiapa sahaja menjalankan nod. Puffer's Secure-Signer ialah alat tandatangan jauh yang dibiayai oleh Yayasan Ethereum yang direka untuk mengelakkan pelanggaran yang boleh dihukum menggunakan Intel%20SGX. Puffer's Secure-Signer menguruskan kunci pengesah bagi pihak pelanggan konsensus.

Dari perspektif kecekapan modal, menjalankan berbilang pelanggan melalui DVT menggunakan sumber pengkomputeran. Dalam pelaksanaan sebenar, perkakasan yang sama boleh mengambil bahagian dalam berbilang set DVT. Yang penting, DVT meningkatkan keselamatan protokol supaya walaupun sekumpulan operator nod pergi ke luar talian atau berkelakuan tidak menentu, kumpulan staking masih boleh berfungsi dengan betul.

Cosmos%20Interchain%20Security mempunyai pendekatan yang menarik terhadap penalti (Cadangan #187). Memandangkan ICS masih di peringkat awal, undi tadbir urus perlu menangani semua kemungkinan kejadian yang boleh dihukum. Walaupun ini bertujuan untuk menghalang sebarang penularan keselamatan daripada rantaian pengguna ke hab pusat, tadbir urus kini menyerahkan kuasa membuat keputusan kepada penimbang tara manusia dan bukannya kod.

Dalam Ethereum, 4 pengeluaran dibenarkan setiap zaman. Disebabkan oleh had masuk dan keluar yang tidak sepadan masing-masing bagi 8 pengesah dan 4 pengesah setiap zaman, baris gilir keluar yang panjang mungkin berlaku. Sebaik sahaja pengeluaran dimulakan, pengesah mesti menunggu selama 256 zaman.

Di Solana, delegasi ditubuhkan. Delegasi standard ke kumpulan staking memerlukan tempoh bertenang sebelum pengeluaran boleh dibuat. Walau bagaimanapun, pertaruhan kecairan melalui kumpulan pertaruhan tidak memerlukan tempoh bertenang pengeluaran.

Memandangkan nisbah ikrar Ethereum meningkat dan penggunaan rangkaian kekal tidak berubah, kadar pulangan asas harus beransur-ansur menghampiri 1.8%, iaitu kadar pulangan minimum yang ditetapkan oleh Yayasan Ethereum kos gas dan MEV mungkin mengimbangi trend ini pada tahap tertentu.

Biasanya, kos peluang akan mendorong pihak yang mempertaruhkan untuk berhenti mempertaruhkan apabila pendapatan lebih rendah daripada sumber pendapatan lain yang ada. Walau bagaimanapun, LST (Liquid Staking Token) boleh mengurangkan kos peluang kerana pemegang boleh mengambil bahagian dalam kedua-dua keselamatan ekonomi dan lebar jalur ekonomi. Oleh itu, walaupun pulangan yang rendah, pihak yang mempertaruhkan kemungkinan akan terus mendeposit dan menggunakan LST mereka untuk mengambil bahagian dalam DeFi untuk memperoleh hasil tambahan.

Disebabkan penurunan dalam pulangan staking Ethereum, fenomena lain ialah pemusatan. Staker bebas akan mendapati pulangan mereka terus berkurangan, akhirnya melebihi kos perkakasan.

Atas ialah kandungan terperinci Staking, Restaking dan LRTfi: Kecekapan Modal Boleh Kompos dan Berkecuali. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)