Tajuk asal: The OnChain Report: 2024 S1

Pengarang asal: QuickNode & Artemis

Kompilasi Asal: Felix

BaharuIsi penting:

Lonjakan Stabil dalam Aktiviti Syiling : Aktiviti pengguna Stablecoin melonjak 42% bulan ke bulan disebabkan gabungan faktor termasuk kelulusan dan penyenaraian spot Bitcoin ETF, pengurangan separuh Bitcoin bulan April, aliran keluar fiat hiperinflasi dan kebangkitan semula DeFi.

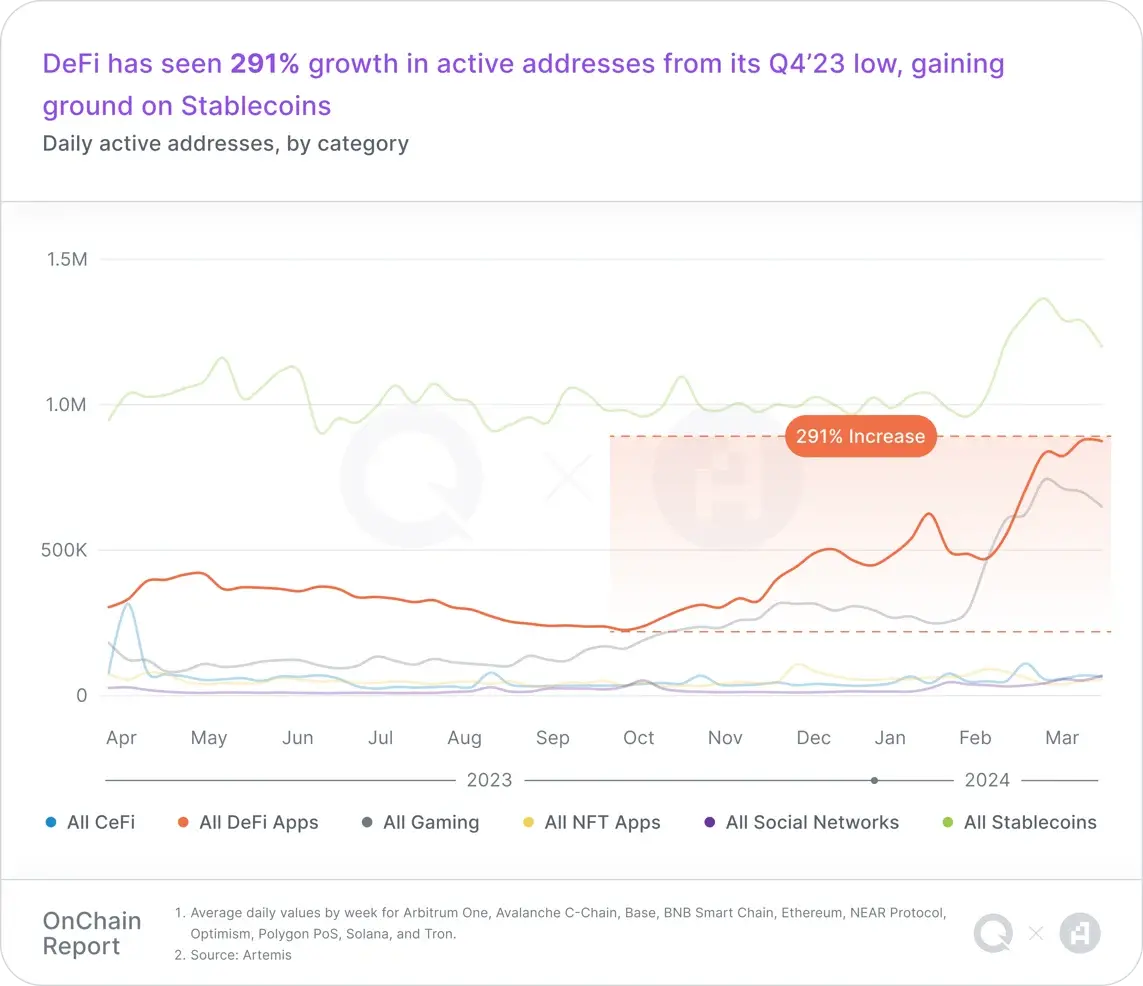

Menghidupkan semula “Musim Panas DeFi”: Pada suku pertama 2024, DeFi memasuki era baharu yang dicirikan oleh keyakinan, kesedaran risiko dan inovasi yang canggih. Aktiviti pengguna DeFi meningkat sebanyak 291% bulan ke bulan, dan pasaran menghidupkan semula harapan untuk "Musim Panas DeFi".

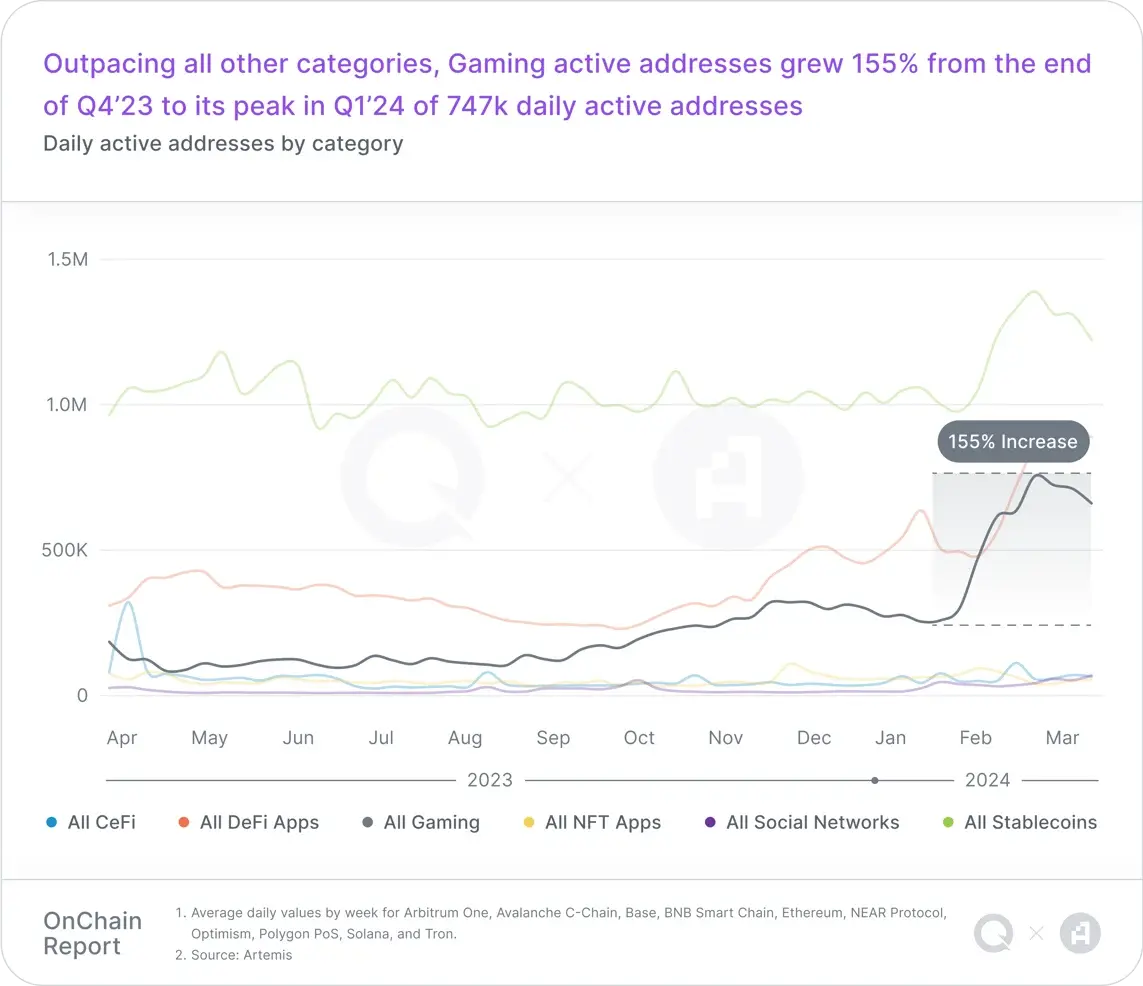

Permainan Web3 semakin hangat: Bilangan alamat aktif meningkat sebanyak 155% bulan ke bulan, dan peningkatan besar dalam penyertaan pemain menunjukkan keupayaan Web3 untuk menarik dan mengekalkan bilangan pemain yang semakin meningkat.

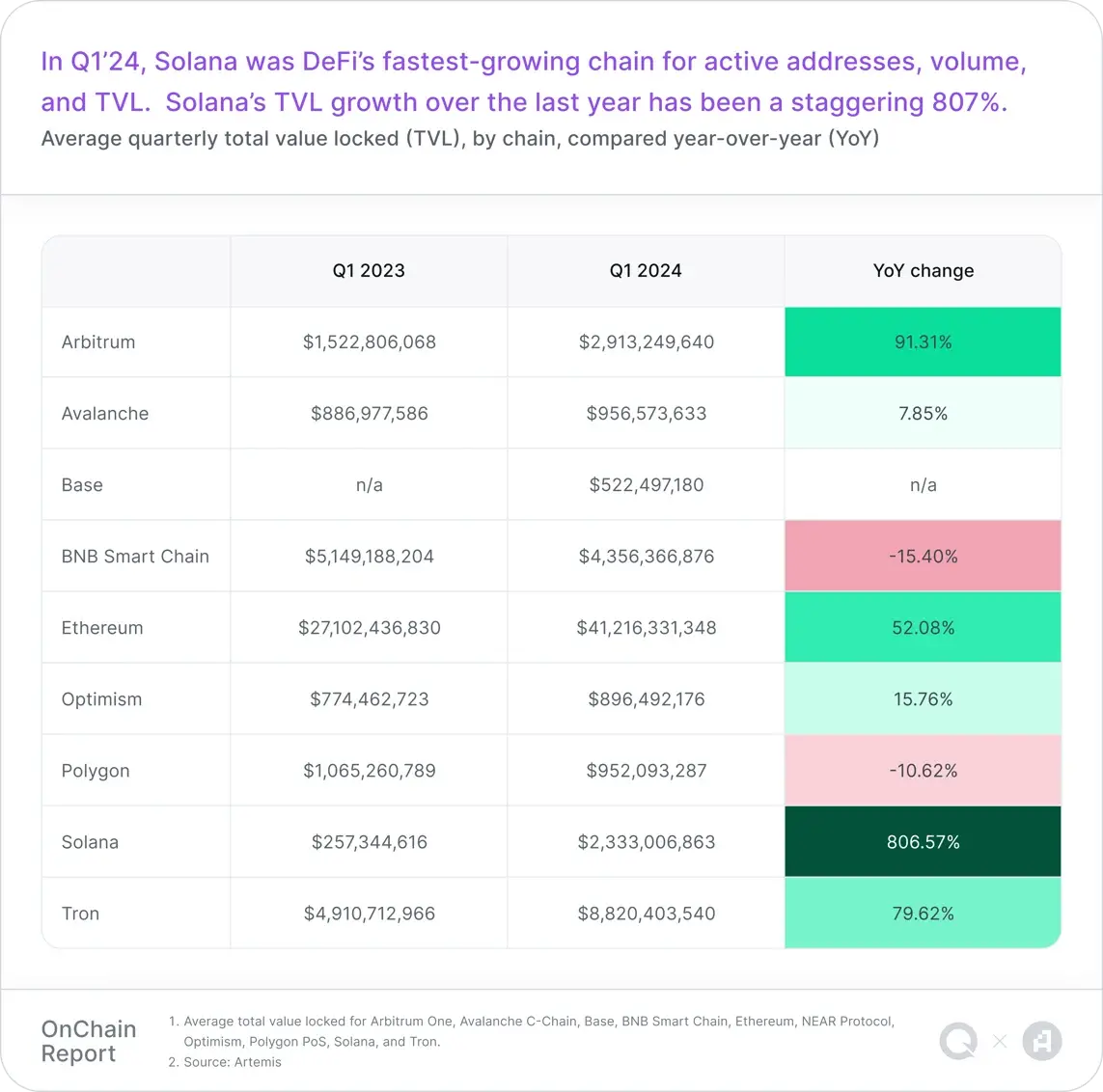

Penskalaan Pantas Layer2s: Penskalaan Layer2 yang pantas menandakan langkah kritikal ke hadapan dalam penskalaan Web3 sejak 6 bulan lalu. Khususnya, peningkatan ketara dalam TVL pada platform seperti Base menunjukkan bahawa pasaran masih mempunyai minat untuk mengembangkan kecairan dalam rantaian.

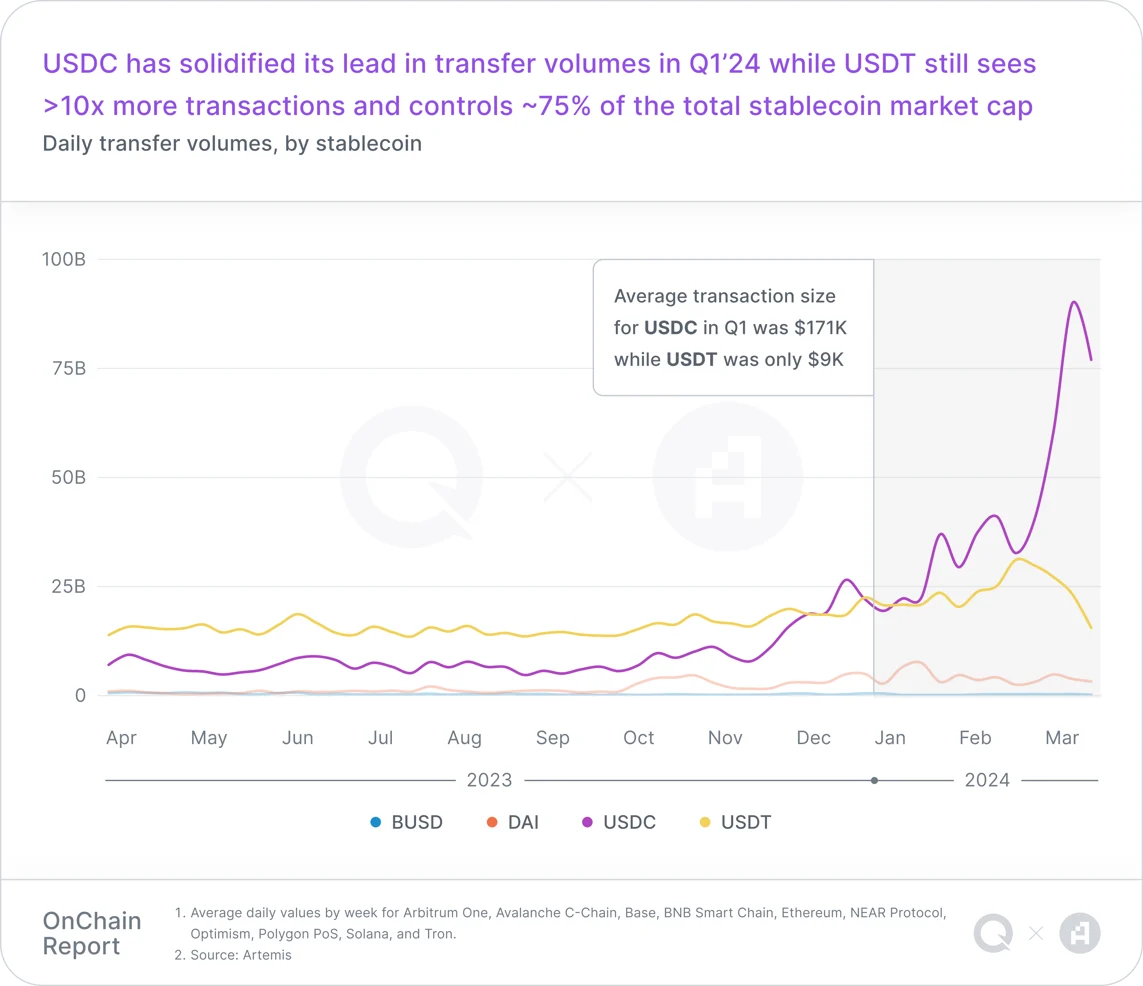

mempunyai alamat paling aktif selama lima suku berturut-turut, mencakupi lebih daripada 41% daripada semua alamat aktif harian (DAA). USDT terus menguasai stablecoin, menyumbang kira-kira 75% daripada jumlah nilai pasaran stablecoin. Pada suku pertama 2024, nilai pasaran USDT melebihi AS$100 bilion untuk kali pertama.

Walaupun USDT memproses lebih daripada 10 kali ganda bilangan urus niaga daripada USDC pada Q1’24, USDC mendahului dari segi volum transaksi dan saiz purata transaksi.

Bilangan alamat aktif harian dalam DeFi meningkat sebanyak 291% bulan ke bulan pada suku pertama. Pertumbuhan ini mewakili kebangkitan semula aliran masuk modal dan kemunculan protokol penjanaan pendapatan baharu yang mendorong peningkatan aktiviti pengguna.

DeFi benar-benar memasuki era baharu pada Q1'24, dengan peningkatan besar dalam aktiviti pembangun dan pengguna, terutamanya Solana dan rangkaian Pangkalan. Pertaruhan, pertaruhan kecairan, pertaruhan semula dan pertaruhan semula kecairan semuanya telah menjadi pemangkin kepada pertumbuhan pesat DeFi baru-baru ini, yang menjelaskan mengapa pertaruhan kini menyumbang sebahagian besar DeFi TVL.

Walaupun stablecoin masih mendahului senarai aktiviti alamat, DeFi mengatasi stablecoin dari segi kiraan urus niaga, menamatkan suku tersebut dengan purata hampir 7 juta transaksi setiap hari. TVL untuk protokol penjanaan hasil telah meningkat secara berterusan daripada $26.5 bilion pada Q3'23 kepada $59.7 bilion pada Q1'24. Lantunan ini menunjukkan kembalinya keyakinan dan kecairan dalam pasaran DeFi.

Laluan permainan Web3 telah mengalami pertumbuhan yang ketara, mengatasi jumlah urus niaga yang stabil dan menjadi kategori Web3 yang paling pesat berkembang tahun ke tahun. Berbanding dengan suku keempat 2023, alamat aktif harian permainan Web3 pada suku pertama 24 meningkat sebanyak 155%, mencapai kemuncak 747,000. Bilangan urus niaga pada trek permainan Web3 meningkat sebanyak 370% tahun ke tahun. . friend.tech dan Tomo.

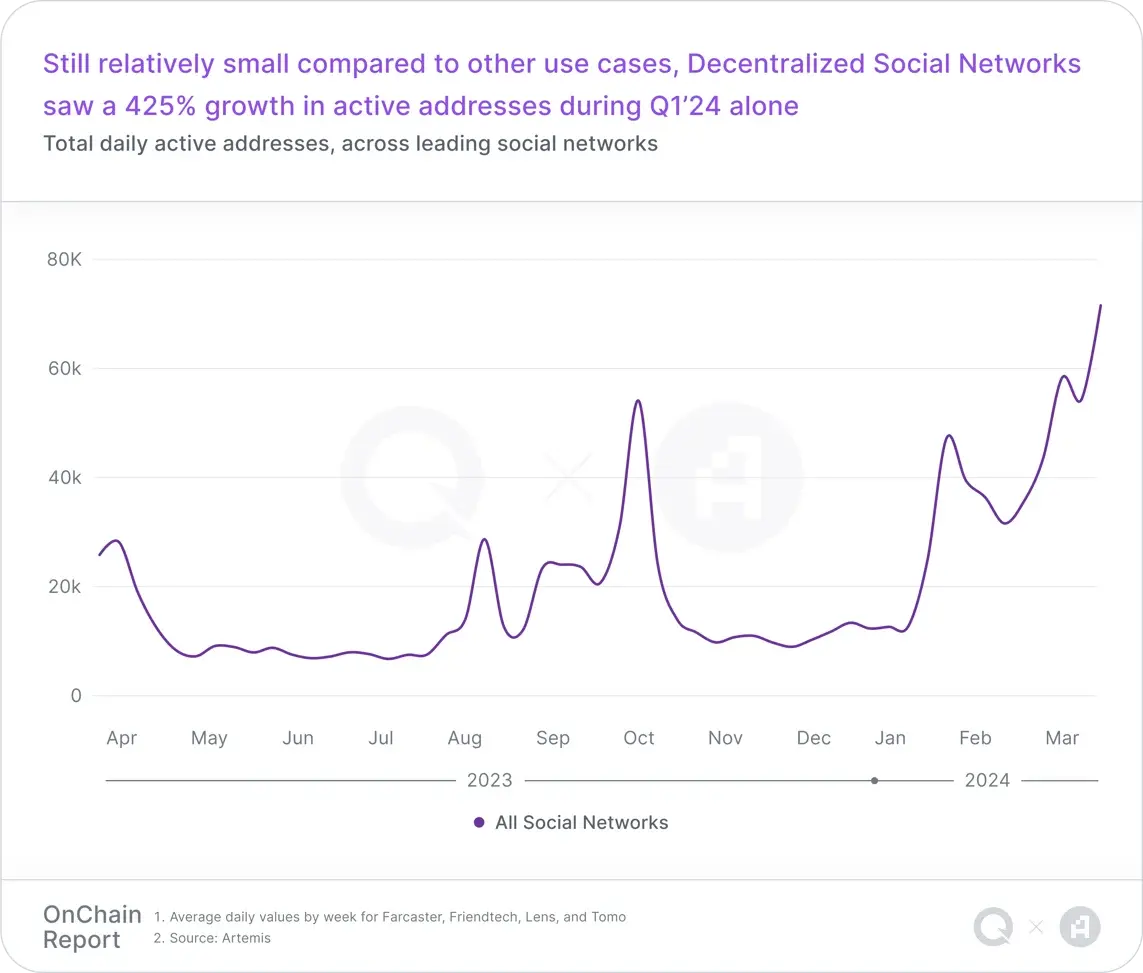

Secara sejarah, penglibatan pengguna awal rangkaian sosial terdesentralisasi akan berkurangan apabila kebaharuan "unik dan novel" beransur-ansur hilang. Walau bagaimanapun, peningkatan beransur-ansur dalam bilangan pengguna aktif selepas puncak suku pertama menunjukkan bahawa penglibatan pengguna akan menjadi lebih stabil dari semasa ke semasa, yang mungkin merupakan isyarat potensi peningkatan penerimaan pengguna.

NFT Market

Pada tahun 2023, Ethereum jauh melebihi rantaian lain dari segi volum urus niaga pasaran NFT, tetapi pada suku pertama 2024, volum dan aktiviti urus niaga pasaran Solana NFT melonjak. Walaupun OpenSea dan Magic Eden secara sejarah telah mendominasi bilangan alamat aktif NFT harian dan transaksi NFT masing-masing, trend ini telah diatasi oleh Tensor pada Q1'24, yang menunjukkan perubahan dalam keutamaan pengguna dan prestasi platform.

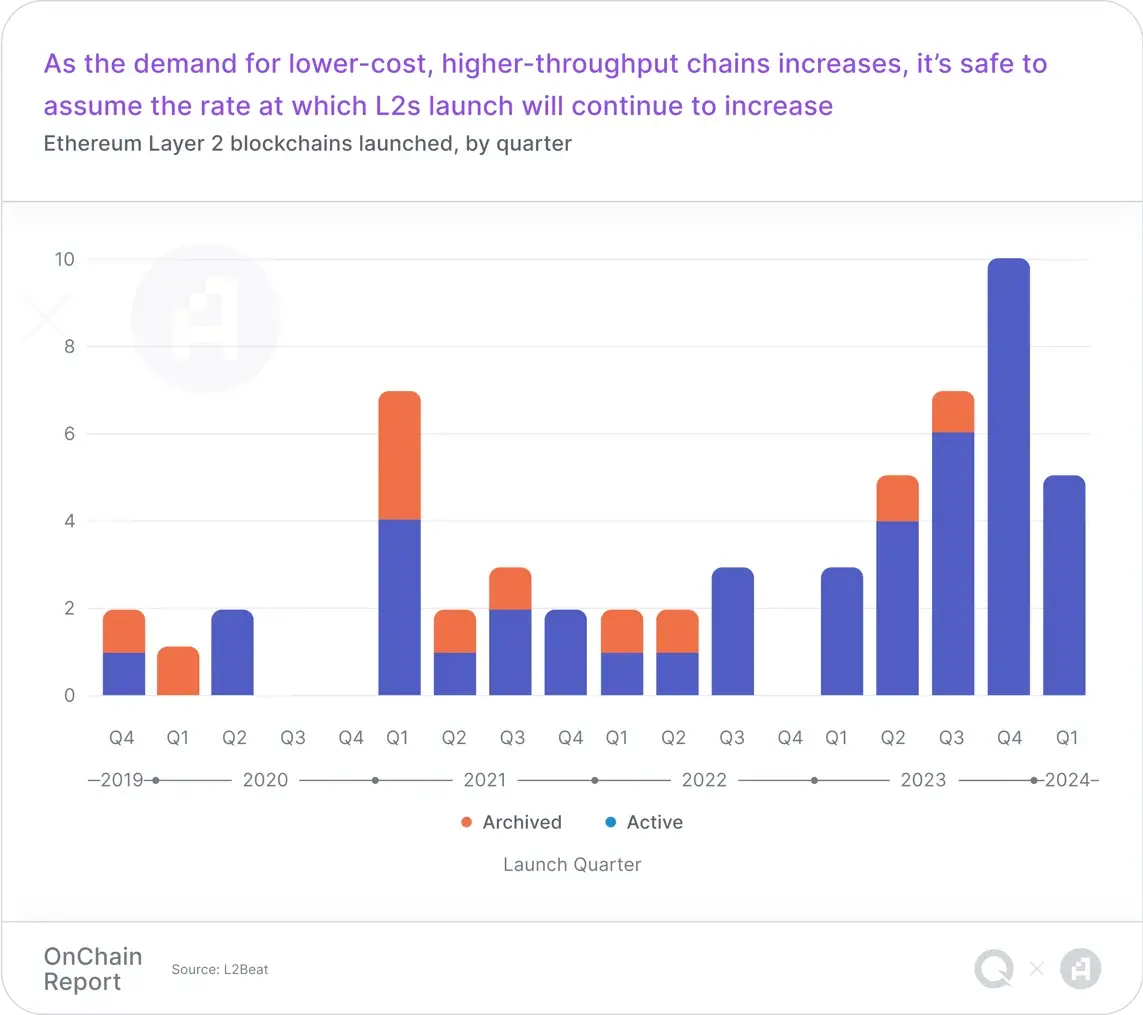

Penyelesaian Layer2 dengan ketara meningkatkan kebolehskalaan blockchain pada Q1’24, dengan kelajuan transaksi yang lebih pantas dan kos yang lebih rendah, membantu menyelesaikan rangkaian utama Cabaran utama termasuk kesesakan dan yuran transaksi yang tinggi. Pasaran Lapisan 2 terus berkembang, dengan rantaian baharu dilancarkan setiap suku tahun.

Walaupun persaingan sengit, Arbitrum telah lama menjadi peneraju L2 dengan 44% TVL di kalangan semua Lapisan 2 Ethereum.

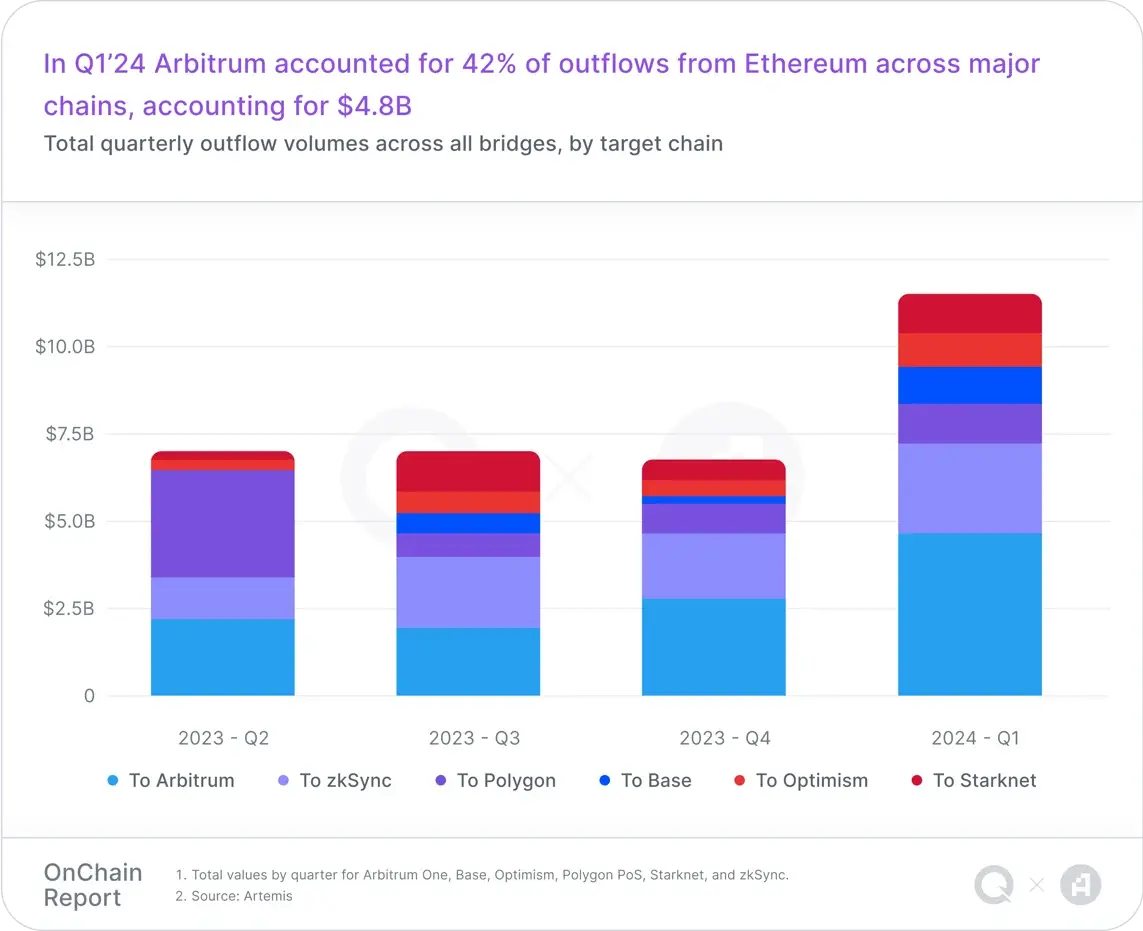

Pada Q1’24, Arbitrum mengalami dua peristiwa besar dalam masa beberapa hari. Acara pertama ialah peningkatan Dencun rangkaian Ethereum pada 13 Mac, yang mengurangkan yuran transaksi L2 sebanyak 98%. Data Artemis menunjukkan bahawa purata volum urus niaga harian telah hampir dua kali ganda, meningkat sebanyak 96.2%, dan purata yuran urus niaga telah menurun sebanyak 93.5% (iaitu purata yuran transaksi Arbitrum menurun daripada $0.3 kepada $0.01 hampir semalaman), tetapi hasil hanya menurun sebanyak 62.6%. Ringkasnya, peningkatan Ethereum menjadikan Arbitrum lebih sesuai untuk aplikasi pasaran besar-besaran.

Acara kedua ialah buka kunci token Arbitrum besar-besaran pada 16 Mac. Dengan 1.1 bilion token ARB bernilai $2.32 bilion dibuka kunci, bekalan edaran token ARB telah hampir dua kali ganda. Selepas membuka kunci, ARB telah dijual oleh beberapa ikan paus (Nota: Menurut pemantauan Lookonchain, selepas membuka kunci berskala besar, 11 ekor ikan paus mendepositkan sejumlah 34 juta ARB ke bursa, kira-kira 58 juta dolar A.S.), dan kemudian pelabur besar menjual Walaupun Arbitrum TVL pada dasarnya kekal tidak berubah, manakala alamat aktif harian dan volum transaksi telah melonjak.

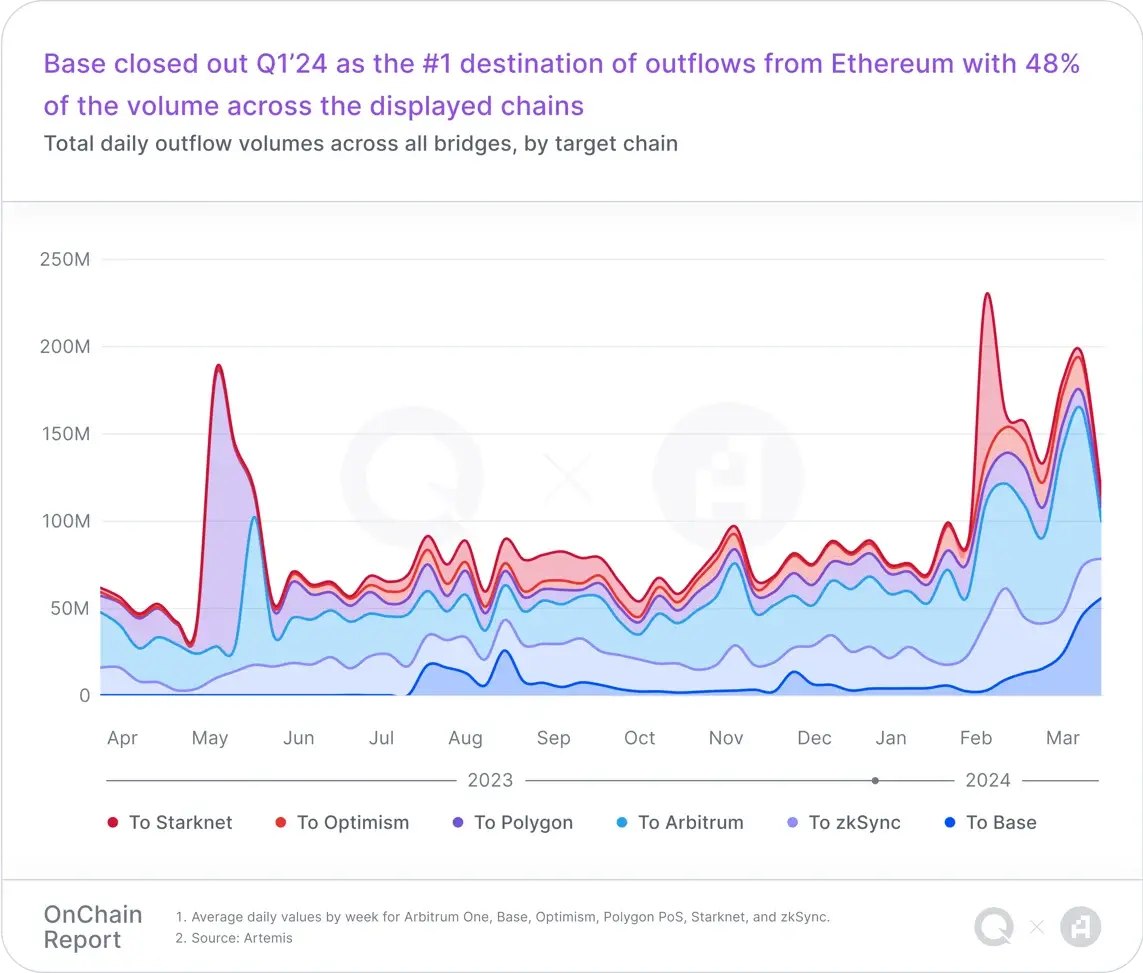

Pangkalan rangkaian L2 baharu Coinbase mencapai kejayaan besar pada Q1’24 dengan TVL melebihi $1 bilion. Selepas peningkatan Ethereum, volum dagangan harian DEX dalam ekosistem Pangkalan mencapai tahap tertinggi pada bulan Mac, melonjak 487%, dan volum dagangan harian melebihi AS$1 bilion buat kali pertama.

Walaupun Uniswap ialah platform dagangan DEX terbesar Base setakat ini, Base telah menjadi tanah yang subur untuk pembangunan DEX yang baru muncul. Aerodrome, khususnya, telah menjadi DEX peringkat kedua dari segi volum transaksi dan TVL pada rangkaian Pangkalan. Base juga telah mencapai pertumbuhan yang luar biasa dalam bidang seperti aplikasi sosial terdesentralisasi Sebagai contoh, Farcaster mencapai kejayaan besar pada suku pertama Selain itu, Memecoin secara beransur-ansur dianggap oleh ekosistem besar sebagai salah satu cara untuk menarik pengguna baharu dan mendapatkan perhatian masyarakat. .

Polygon mengeluarkan AggLayer v1 Mainnet pada 23 Februari, yang memperkenalkan lapisan pengagregatan (AggLayer). Alat komunikasi silang tindanan ini bertujuan untuk menyatukan rantaian blok yang berpecah-belah menjadi rangkaian rantaian L1 dan L2 yang dilindungi ZK yang terasa seperti rantai tunggal.

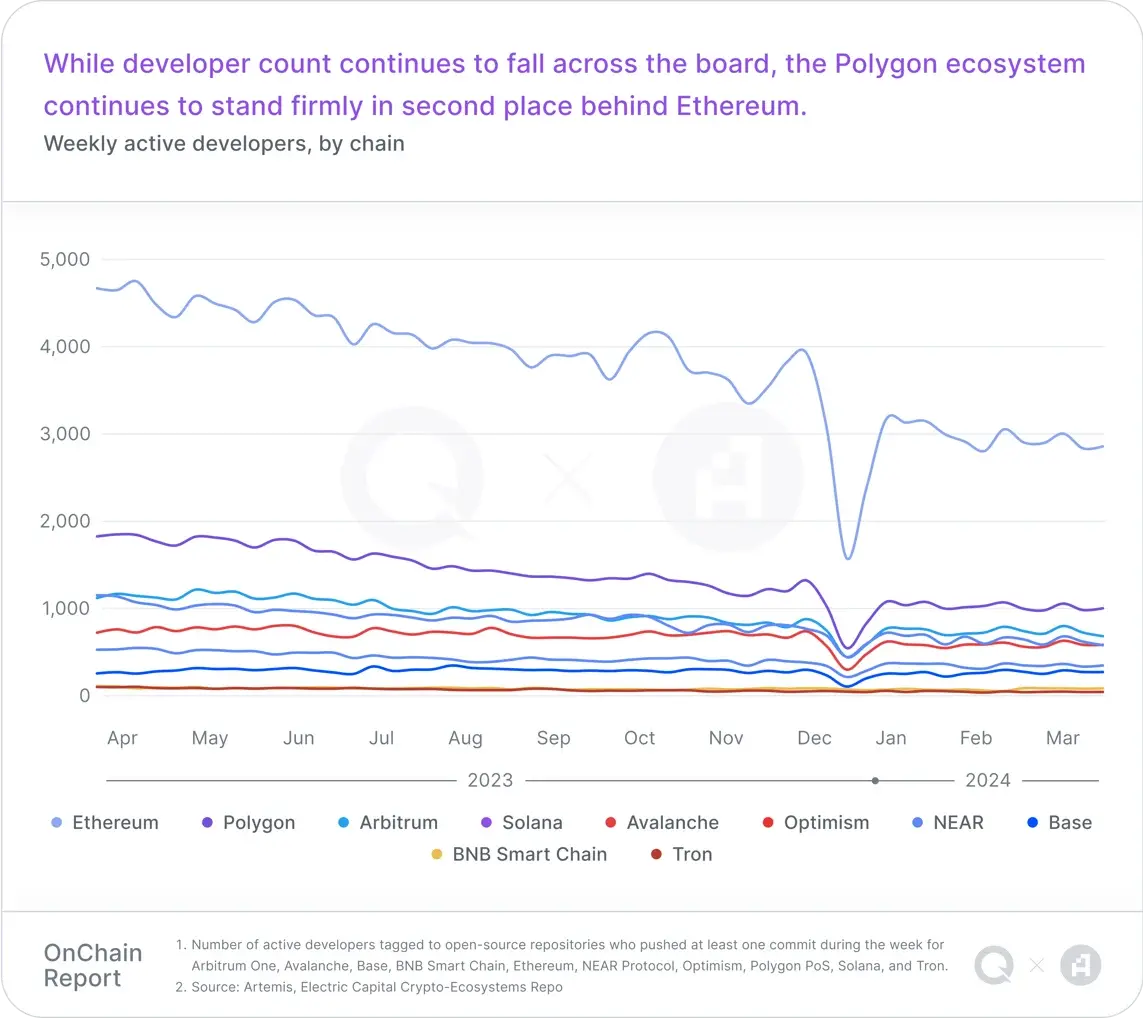

Selain itu, Polygon menggunakan Kit Pembangunan Rantaian (CDK) untuk mengesahkan konfigurasi untuk peralihan daripada rantai sisi ke rangkaian L2. Walaupun bilangan pembangun aktif Polygon terus menurun, ia masih mengekalkan kedudukan kedua.

Pada Q1’24, Yayasan Solana melancarkan sambungan token yang menyediakan pelbagai ciri boleh dikonfigurasikan untuk penerbit stablecoin seperti GMO Trust dan Paxos. Pada suku pertama 2024, Solana secara beransur-ansur menjadi syurga bagi pelabur runcit, inovator DeFi, penambang NFT, oportunis airdrop dan pedagang Memecoin. Kemasukan aktiviti alamat baharu membantu purata volum dagangan DEX harian Solana meningkat sebanyak 180% bulan ke bulan kepada $1.2 bilion.

Perolehan Solana (dalam dolar AS) melonjak 597% suku ke suku, daripada AS$7.1 juta pada Q4'23 kepada AS$49.5 juta pada Q1'24. Nilai pasaran syiling stabil ekosistem Solana juga meningkat sebanyak 49.4% bulan ke bulan, daripada AS$1.9 bilion kepada AS$2.9 bilion.

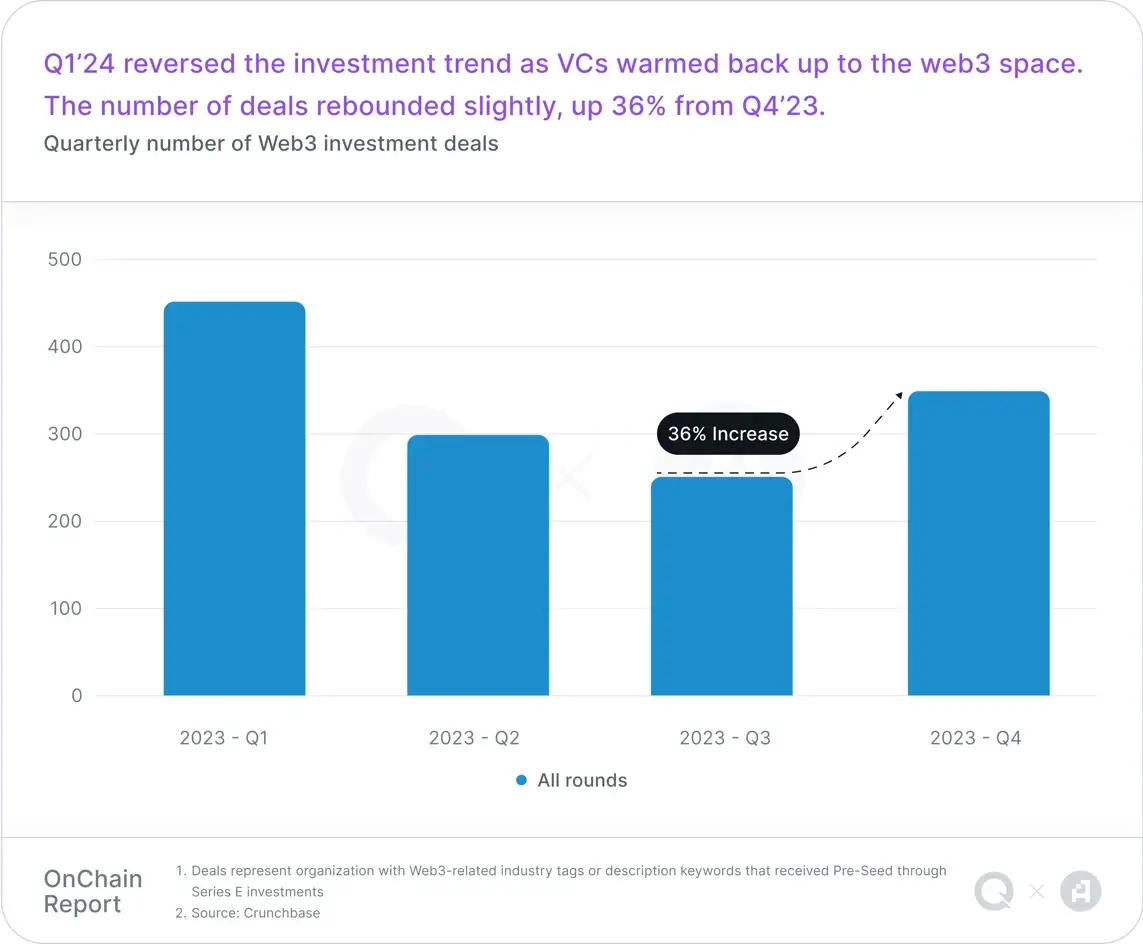

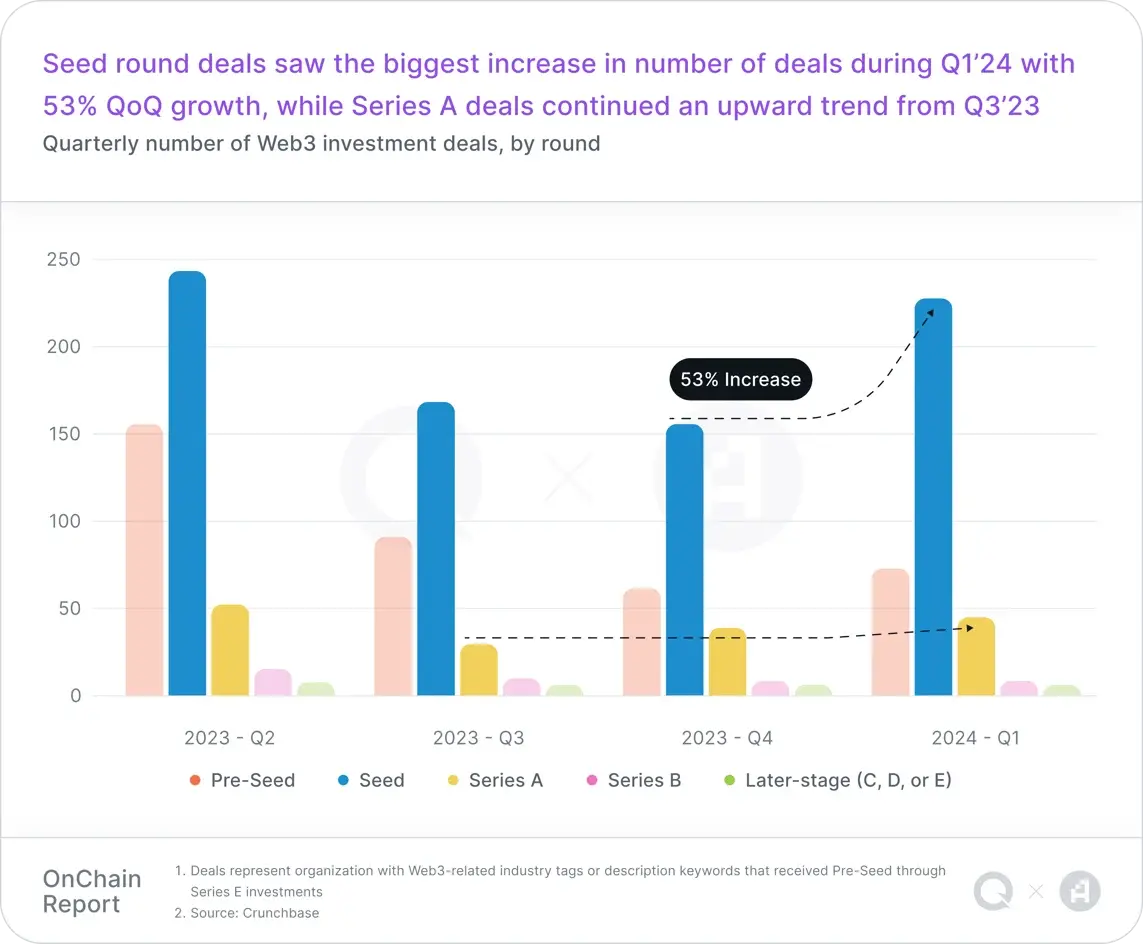

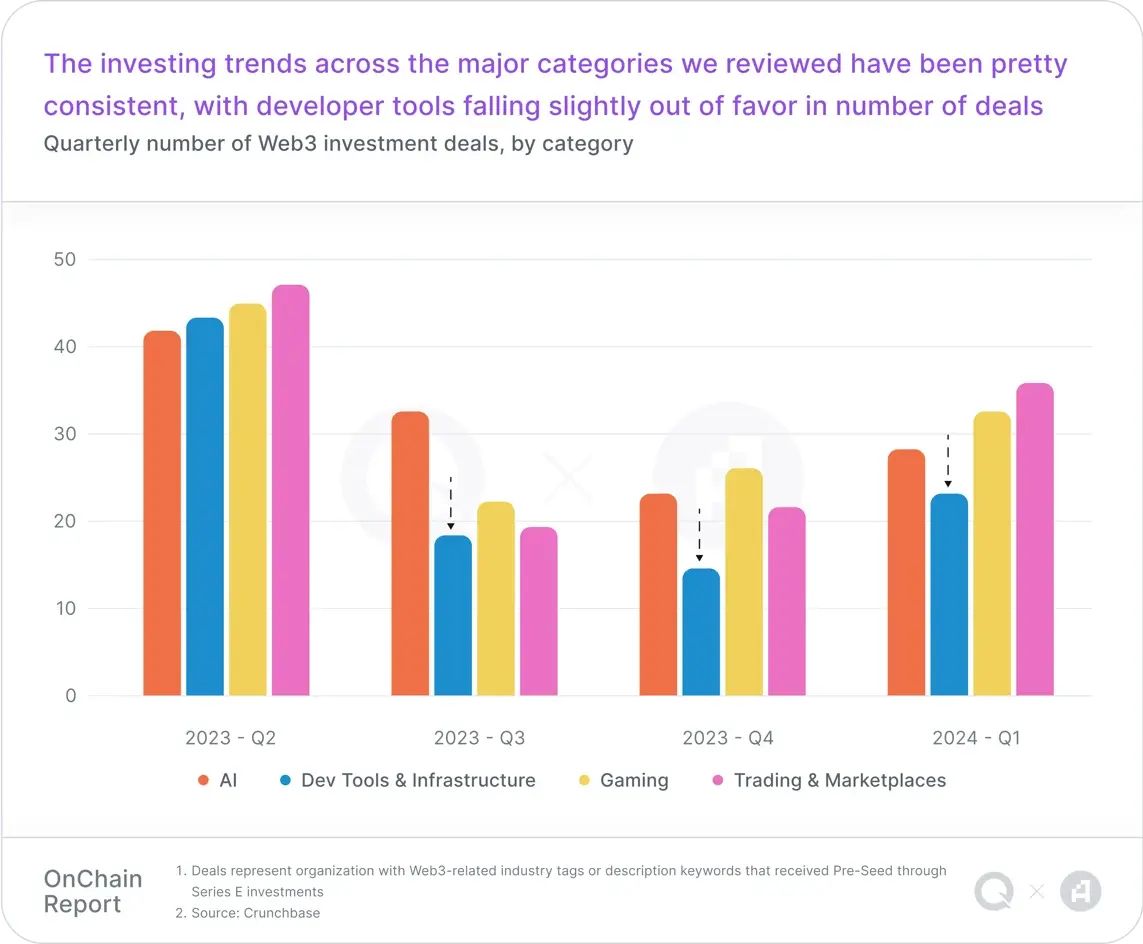

Selain peningkatan 36% dalam jumlah pembiayaan daripada suku sebelumnya, jumlah pembiayaan Web3 meningkat sebanyak 55% berbanding suku keempat daripada 23. Bilangan pembiayaan pusingan benih meningkat paling ketara, dengan peningkatan bulan ke bulan sebanyak 53%. Siri A dan pembiayaan benih meningkat dengan ketara, hampir dua kali ganda pada suku sebelumnya. Di antara kategori pendanaan, bidang AI adalah yang paling popular, menunjukkan minat kukuh pasaran untuk meneroka bagaimana AI boleh menjadi pemacu nilai utama untuk Web3.

Sebaliknya, bidang seperti Alat Pembangun dan Perdagangan menyaksikan hanya peningkatan sederhana dalam pembiayaan dan volum, menunjukkan sikap pelabur yang lebih berhati-hati, mungkin disebabkan oleh ketidakpastian atau pulangan jangka pendek yang lebih rendah dalam bidang ini.

Secara keseluruhan, pertumbuhan dalam pasaran Web3 VC telah diteruskan dan menyerlahkan anjakan strategik dalam industri yang VC percaya akan memberi impak yang ketara dan memacu evolusi landskap blockchain.

Atas ialah kandungan terperinci Laporan dalam rantaian S1: Lapisan 2 telah berkembang dengan pesat, dan pengguna permainan rantaian telah berkembang dengan ketara.. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

![[Web front-end] Permulaan pantas Node.js](https://img.php.cn/upload/course/000/000/067/662b5d34ba7c0227.png)