Harapan dan kebimbangan Tesla, mengapa ia terus merosot sepanjang tahun lalu?

Isi penting:

① ARK Fund pada masa ini memegang hampir AS$800 juta dalam saham Tesla, dan Tesla telah menjadi pemegang terbesar dana ARKKnya. Ini menunjukkan bahawa keyakinan Sister Mu pada masa depannya tidak berkurangan Dia percaya bahawa hanya menunggu masa sebelum Tesla kembali ke takhta.

② Turun naik nilai pasaran utama dalam sejarah Tesla berkait rapat dengan pelancaran rasmi produk strategiknya ke pasaran. Walau bagaimanapun, kemajuan sebenar perniagaan baharu (pemandu autonomi, kereta sewa, dll.) tidak jelas pada masa ini Selain itu, pemulihan pertumbuhan penghantaran pada tahun 2024 masih jauh, dan terdapat banyak tekanan untuk kembali ke tahap yang lebih tinggi. kitaran.

③ Dengan penangguhan model yang lebih murah dan ketidakupayaan Cybertruck untuk membuat sumbangan bermakna kepada pertumbuhan prestasi dalam jangka pendek disebabkan faktor kapasiti pengeluaran, Tesla mempertaruhkan terlalu banyak kemungkinan pada FSD dan FSD yang tidak disediakan sepenuhnya perniagaan teksi robot masih belum dilancarkan.

“Saya nampak jalan untuk Tesla berpotensi menjadi syarikat paling berharga di dunia suatu hari nanti, saya percaya ia bukan jalan yang mudah, sebenarnya sangat sukar, tetapi kini mungkin, sedangkan sebelum ini saya tidak ada idea sedemikian. "

Ini adalah ayat Musk yang disebut berulang kali semasa panggilan pendapatan Tesla suku lepas. Beliau sebelum ini berkata bahawa nilai pasaran Tesla dalam tempoh lima tahun akan datang mungkin melebihi gabungan Apple dan Saudi Aramco.

Tetapi realitinya tidak memuaskan. Harga saham Tesla telah jatuh lebih daripada 20% sejak laporan pendapatan terakhirnya. Ia telah jatuh hampir 40% pada 2024, dan nilai pasaran terkininya jatuh di bawah $500 bilion. Di samping itu, syarikat itu juga menjalankan pemberhentian global tidak kurang daripada 10%, dan beberapa eksekutif kanan telah memilih untuk keluar.

Dalam masa kegawatan, Cathie Wood, seorang pengurus dana terkenal yang telah lama meminati saham pertumbuhan, memilih untuk mempercayai Tesla dan kedudukan yang kerap ditambah.

Menurut pendedahan ARK Fund, Tesla sekali lagi menjadi pemegang terbesar hampir 10 bilion dana perdananya, ARKK. Ia kini memegang $727 juta dalam saham Tesla, menyumbang 9.85% daripada wajaran ARKK (sangat hampir dengan had lalai 10% untuk satu pegangan), melebihi wajaran Coinbase 9.11%. Ini menunjukkan bahawa keyakinan Sister Mu terhadap masa depan Tesla tidak berkurangan Dia percaya bahawa hanya menunggu masa sebelum Tesla kembali ke takhta.

Adakah Tesla akan melepaskan diri daripada barisan gergasi teknologi? Bilakah ia akan kembali kegemilangannya? Pasukan penyelidikan pelaburan RockFlow telah menjalankan penyelidikan mendalam tentang sejarah turun naik harga sahamnya, sebab kemerosotan prestasinya sepanjang tahun lalu, dan kontroversi baru-baru ini yang berkaitan dengan Model 2 dan Robotaxi Kami percaya bahawa perniagaan Tesla adalah berdaya tahan cukup, walaupun telah mengalami tempoh penurunan Harga saham telah merosot kerana kitaran industri, tetapi ia tetap berharap.

1. Daya penggerak di sebalik kenaikan harga saham Tesla

Mengimbas kembali masa lalu, turun naik nilai pasaran utama Tesla berkait rapat dengan pelancaran rasmi produk strategiknya ke pasaran:

2013-2016: Tesla ialah pengeluar kereta mewah berdasarkan pasaran mewah dengan Model S dan X yang berharga tinggi. Sama seperti jenama seperti BMW dan Mercedes-Benz, Tesla telah menumpukan pada sedan dan SUV elektrik yang bergaya dan mewah sepanjang tempoh ini. Pada masa itu, nilai pasaran Tesla hanya kira-kira $30 bilion.

2017: Pelancaran Model 3 ke pasaran besar-besaran pada Julai 2017 memacu peningkatan besar pertama Tesla dalam permodalan pasaran. Dengan menunjukkan keupayaannya untuk menghasilkan kenderaan elektrik jarak pertengahan mampu milik, pasaran percaya Tesla mempunyai potensi untuk mengganggu pasaran kenderaan elektrik yang lebih luas.

Awal 2020: SUV Model Y bersaiz sederhana telah dilancarkan pada Mac 2020. SUV elektrik yang lebih mampu milik ini mengembangkan saiz pasaran berpotensi Tesla, memacu nilai pasarannya meningkat mendadak buat kali kedua kepada AS$400 bilion, jauh melebihi jumlah industri satu pada masa Player Toyota $200 bilion.

Pertengahan 2020: Pelancaran ujian Memandu Sendiri Sepenuhnya (FSD) dan program robotaxi pada September 2020 membantu nilai pasaran Tesla meningkat dengan mendadak buat kali ketiga kepada AS$800 bilion menjelang akhir 2020. Terima kasih kepada pengembangan selanjutnya daripada jumlah pasaran berpotensi, bank pelaburan seperti Morgan Stanley sangat optimistik tentang prospek pembangunan Tesla.

Tetapi kemudian, FSD tidak mendarat secepat mungkin, dan permodalan pasaran gergasi pengembaraan kongsi Uber hanya AS$60-100 bilion pada masa itu, menjadikan pasaran menyedari bahawa kedua-dua perniagaan baharu ini sahaja tidak dapat mengekalkan peningkatan sebanyak AS$400 bilion. Nilai pasaran Tesla telah mengalami pembetulan jangka pendek yang agak jelas.

2021: Pada Oktober 2021, gergasi kereta sewa AS Hertz mengumumkan tempahan untuk 100,000 kereta Tesla. Sebaik sahaja berita itu keluar, harga saham Tesla melonjak pada hari itu, dan nilai pasarannya melebihi AS$1 trilion.

Pada masa ini, Tesla sedang bersemangat tinggi, dan masa depan cerah bagi kenderaan elektrik, perniagaan tenaga, pemanduan autonomi dan teksi robot semuanya kelihatan agak menarik. Tetapi realiti seterusnya menghancurkan harapan baik pelabur, dan harga saham Tesla mengalami pembetulan selama setahun sehingga ia pulih pada awal 2023.

Pada masa ini, kesukaran pada tahun 2024 hanyalah kesinambungan yang tidak menggalakkan daripada lantunan prestasi pada tahun 2023. Lagipun, tidak jelas bahawa pemanduan autonomi, kereta sewa dan trak pikap Cybertruck akan meningkatkan prestasi dengan ketara. Selain itu, jangkaan pemulihan dalam pertumbuhan jualan kereta pada tahun 2024 adalah jauh, dan Tesla berada di bawah tekanan yang besar untuk kembali ke tahap yang lebih tinggi. kitaran.

2 Mengapa ia terus lembap pada tahun lepas?

Prestasi Tesla yang lemah bukan sahaja menjadi masalah pada suku terbaru Data kewangan dalam beberapa suku yang lalu juga tidak memuaskan. Apa yang paling membimbangkan pasaran ialah penghantaran Tesla pada suku pertama tahun ini jatuh kira-kira 9% tahun ke tahun dan 14% lebih rendah daripada jangkaan Ini adalah penurunan jualan suku tahunan pertama sejak wabak 2020.

Mengapakah data penghantaran suku pertama Tesla sangat tidak memuaskan? Untuk berlaku adil, terdapat tiga sebab teras:

Pertama sekali, ini boleh dikaitkan dengan kitaran kenaikan kadar faedah yang bersejarah. Jualan kereta adalah kitaran, dan tahap kadar faedah secara langsung akan mempengaruhi permintaan pengguna untuk kereta. Jika pemotongan kadar faedah datang lebih awal dan kitaran auto meningkat, prestasi Tesla dijangka meningkat dengan ketara.

Kedua, persekitaran persaingan yang lebih sengit pada suku kebelakangan ini (terutamanya di pasaran China) telah membawa kepada ketepuan berperingkat pasaran kenderaan elektrik. Memandangkan kenderaan elektrik masih merupakan industri yang sedang berkembang pesat, lebih banyak infrastruktur pengecasan awam, model kereta yang lebih murah dan lebih pelbagai, dan peningkatan rangkaian yang berterusan boleh membuka permintaan lagi (penggunaan piawaian pengecasan Tesla oleh berbilang pembuat kereta adalah petanda positif) .

Akhir sekali, beberapa penutupan dan penyelenggaraan kilang sementara telah meningkatkan tekanan pengeluaran dan penghantaran jangka pendek Tesla, dan berita berkaitan telah melemahkan sentimen pasaran yang positif pada tahap tertentu.

Perlu diingat bahawa perniagaan Tesla di A.S. mengheret teruk penghantaran keseluruhan pada suku ini. Carta di bawah menunjukkan data penghantaran suku tahunan Tesla mengikut wilayah Pasaran A.S., yang menyumbang bahagian terbesar, mengalami penurunan tahun ke tahun yang terbesar:

Dan kerana Amerika Syarikat menyumbang 32% daripada pra-tahun global. keuntungan cukai tahun lepas, pasukan penyelidikan pelaburan RockFlow meramalkan bahawa ini mungkin Terdapat kesan yang besar terhadap pendapatan suku pertama yang akan datang.

Tetapi untuk bersikap adil, kenderaan elektrik menghadapi kesukaran di seluruh industri, dan Tesla bukan satu-satunya yang telah memberikan markah yang rendah. Walaupun ia "hanya" menghantar kira-kira 387,000 kereta pada 24Q1, Tesla masih mendapat semula gelaran "pengeluar kenderaan elektrik terbesar di dunia" - ia sebelum ini kalah kepada BYD, tetapi pada suku ini, jumlah penghantaran yang terakhir jatuh lebih besar, sehingga 42%.

Selain penurunan tahun ke tahun dalam penghantaran, Tesla juga mendedahkan kepada pasaran bahawa pertumbuhan jualan keretanya pada 2024 juga akan "jauh lebih rendah" berbanding pada 2023, menunjukkan bahawa pemulihan jualan masih jauh. Di samping itu, satu lagi masalah perit yang dihadapinya ialah penurunan berterusan dalam margin keuntungan yang disebabkan oleh pemotongan harga.

Margin keuntungan Tesla dari segi sejarah mendahului pembuat kereta lain, terutamanya disebabkan oleh tiga faktor:

1) Skala ekonomi (kepentingan beberapa Gigafactories kepada Tesla adalah jelas

2) Melangkau pengedar dan berhadapan dengan pengguna secara langsung (kedai langsung dalam talian dan luar talian);

3) Kos pemasaran yang rendah (bajet pengiklanan Tesla sebelum ini sentiasa berada pada tahap yang sangat rendah).

Disebabkan kekurangan jangka panjang model baharu, untuk mengutamakan jualan dan pertumbuhan, Tesla tidak mempunyai pilihan selain terus mengurangkan harga dalam jangka pendek untuk merangsang permintaan, jadi data margin keuntungan sangat jelek.

Sudah tentu, ramai boleh percaya bahawa Tesla berhasrat untuk terus memotong harga untuk menyukarkan pesaing untuk bersaing dalam persekitaran dengan kos modal yang lebih tinggi. Apabila angin kencang reda dan pertumbuhan kembali pesat, Tesla akan memperoleh bahagian pasaran yang lebih besar. Dan, sementara ia menerima keuntungan pendahuluan yang lebih rendah sekarang, ia akan mengaut lebih banyak keuntungan pada masa hadapan melalui peningkatan jualan perisian seperti FSD pemanduan autonomi sepenuhnya.

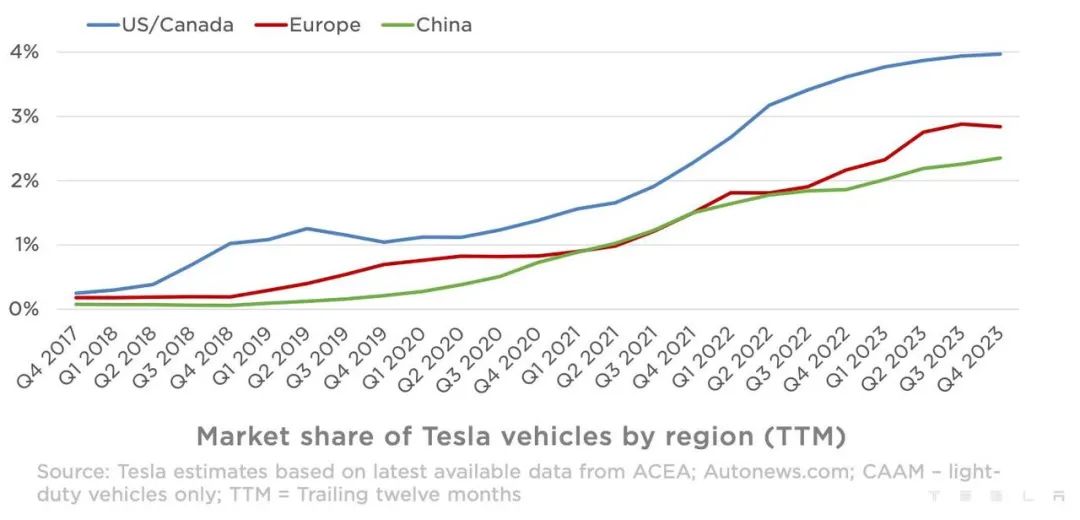

Tetapi pada masa yang sama, pandangan yang bertentangan tentang beruang juga sangat jelas: Pemotongan harga Tesla mungkin membawa kepada penurunan jangka panjang dalam margin keuntungannya sendiri akibat persaingan yang semakin sengit di seluruh industri. Terutamanya di Eropah dan China, syarikat kos rendah lain sedang mengejar, dan kuasa harga Tesla mungkin melemah dalam jangka panjang.

Carta di bawah menunjukkan perubahan dalam bahagian pasaran Tesla di tiga wilayah utama di Amerika Utara, Eropah dan China dalam tempoh enam tahun yang lalu Jelas sekali, pertumbuhan bahagiannya menjadi sangat perlahan pada suku kebelakangan ini:

Tetapi. keseluruhan Dalam erti kata lain, Tesla masih menjadi peneraju dalam bidang kenderaan elektrik dari segi bahagian pasaran dan keuntungan. Asas yang agak kukuh tidak berubah pada tahun 2023.

3. Bilakah Tesla akan kembali ke takhta?

Tidak lama dahulu, laporan Reuters menyebabkan harga saham Tesla berubah-ubah. Ia menyatakan bahawa Tesla meninggalkan kereta ekonomi $25,000 (Model 2).

Memandangkan kenderaan elektrik kos rendah ini sangat dinanti-nantikan, dan pasaran telah memasukkan jangkaan pertumbuhan pendapatan untuknya pada tahap tertentu. Akibatnya, saham Tesla telah dijual sebaik sahaja berita itu keluar, dengan harga saham jatuh hampir 6% pada satu ketika.

Tiga puluh minit kemudian, Musk menulis tweet bahawa "Reuters berbohong lagi," satu kenyataan yang membantu memulihkan beberapa kerugian dan menyebabkan harga saham Tesla lebih tinggi. Tetapi ia masih mengakhiri hari turun 3.6%.

49 minit kemudian, Musk tweet sekali lagi, "Tesla Robotaxi akan diumumkan secara rasmi pada 8 Ogos."

Berita ini menyebabkan harga saham meningkat 3.8% selepas waktu berjam-jam, dan peminat sangat teruja. Tetapi ia juga telah menyebabkan beberapa pelabur mempersoalkan:

Pertama, jika Reuters benar-benar menerbitkan khabar angin itu, adakah Musk akan menggesa pasukan undang-undang Tesla untuk mengancam pendakwaan?

Kedua, jika Robotaxi sudah bersedia untuk debut, mengapa tidak mengumumkannya pada pertengahan Mac apabila harga saham Tesla mencecah paras terendah yang berbahaya, tetapi tunggu sehingga selepas Reuters menerbitkan rancangan yang dibatalkan untuk kereta baharu itu?

Satu kemungkinan ialah Musk sangat terkejut dengan reaksi pasaran negatif terhadap berita Reuters sehingga dia memutuskan untuk melawan, dan oleh itu tidak cukup berhati-hati untuk bertindak balas lebih daripada yang dimaksudkan oleh pasukan itu. Dia jelas cuba mengalihkan tumpuan daripada perniagaan automotif Tesla yang semakin merosot dan ke arah kedudukan baharu syarikat "AI/robotik."

Bagi Musk, ini juga bermakna butiran Robotaxi tidak dapat lari daripada pertanyaan penganalisis semasa panggilan pendapatan suku tahunan baharu pada 23 April.

Laporan Reuters mengenai pembatalan Model 2 Tesla datang daripada pelbagai sumber, yang kebanyakannya adalah pembekal. Memandangkan pembekal alat ganti untuk model kereta baharu daripada pembuat kereta perlu terlibat dalam penyelidikan dan pembangunan kira-kira 2 hingga 3 tahun sebelum kereta baharu itu dilancarkan di pasaran. Boleh dibayangkan berita ini mempunyai tahap kesahihan yang tinggi.

Sebaliknya, mengapakah pasaran memberi perhatian yang sangat kepada Model 2 kos rendah? Kerana ia adalah penting untuk menyelesaikan keutamaan segera Tesla-meningkatkan margin keuntungan perniagaan automotifnya.

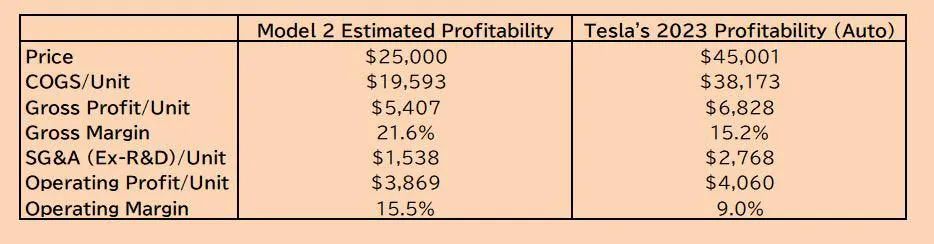

Angka di bawah ialah anggaran harga jangkaan, kos, keuntungan dan data komprehensif lain model sedia ada Model 2 VS Tesla:

Data dalam rajah di atas mendedahkan tiga perkara utama:

Pertama, jangkaan harga jualan Model 2 25,000 dolar AS, dengan jangkaan jualan tahunan melebihi 500,000 unit dan jangkaan margin keuntungan kasar sebanyak 22%

Kedua, melalui proses pembuatan yang inovatif, kos pengeluaran Model 2 dijangka 50% lebih rendah daripada Model; 3 dan Y;

Ketiga , dianggarkan jualan tahunan sebanyak 500,000 kenderaan Model 2 akan membawa keuntungan kasar sebanyak AS$2.7 bilion. Ini bermakna walaupun keuntungan barisan produk lama Tesla yang sedia ada telah menurun dengan ketara, keuntungan keseluruhan akan dipertingkatkan dengan ketara oleh Model 2.

Jelas sekali, ini agak penting untuk Tesla, yang tidak melancarkan model besar-besaran selama bertahun-tahun.

Jika difikirkan semula, mungkin menjadi satu kesilapan bagi Tesla untuk mengutamakan pelancaran Cybertruck daripada menumpukan pada generasi akan datang kenderaan pasaran besar yang lebih murah. Memang bagus untuk membawa Cybertruck ke pasaran, tetapi ruang pasaran untuk model ini tidak cukup besar, dan disebabkan faktor kapasiti pengeluaran (dijangka menghasilkan 250,000 kenderaan setahun), ia tidak dapat memberikan sumbangan bermakna kepada pertumbuhan prestasi Tesla dalam jangka pendek.

Dan semua ini akhirnya menyebabkan Tesla pada masa ini mempertaruhkan terlalu banyak kemungkinan pada FSD, yang belum bersedia sepenuhnya setakat ini, dan teksi robot Robotaxi yang masih belum dikeluarkan.

Kami percaya bahawa jika cerita FSD dan Robotaxi disahkan, Tesla dijangka mendapat manfaat daripada jualan kereta dan aliran pendapatan panggilan perjalanan yang berulang, malah menjana keuntungan seperti "perisian berasaskan langganan". Inilah sebab mengapa Cathie Wood percaya bahawa Tesla sedang melaksanakan projek kecerdasan buatan terbesar di dunia melalui pemanduan autonomi. Keseluruhan ekosistem teksi robot sememangnya mempunyai potensi untuk mencipta pendapatan bertrilion dolar, dan pada masa itu, Tesla, sebagai pembekal platform, akan menjadi pemenang terbesar.

Bilakah masa depan ini akan datang? Apakah kejutan yang akan dibawa oleh Robotaxi ke pasaran? Kita akan lihat.

Atas ialah kandungan terperinci Harapan dan kebimbangan Tesla, mengapa ia terus merosot sepanjang tahun lalu?. Untuk maklumat lanjut, sila ikut artikel berkaitan lain di laman web China PHP!

Alat AI Hot

Undresser.AI Undress

Apl berkuasa AI untuk mencipta foto bogel yang realistik

AI Clothes Remover

Alat AI dalam talian untuk mengeluarkan pakaian daripada foto.

Undress AI Tool

Gambar buka pakaian secara percuma

Clothoff.io

Penyingkiran pakaian AI

Video Face Swap

Tukar muka dalam mana-mana video dengan mudah menggunakan alat tukar muka AI percuma kami!

Artikel Panas

Alat panas

Notepad++7.3.1

Editor kod yang mudah digunakan dan percuma

SublimeText3 versi Cina

Versi Cina, sangat mudah digunakan

Hantar Studio 13.0.1

Persekitaran pembangunan bersepadu PHP yang berkuasa

Dreamweaver CS6

Alat pembangunan web visual

SublimeText3 versi Mac

Perisian penyuntingan kod peringkat Tuhan (SublimeText3)

Topik panas

1666

1666

14

1425

52

1325

25

1273

29

1252

24

14

1425

52

1325

25

1273

29

1252

24

OM Mantra Cryptocurrency Crash 90%, Team Dugikan Membuang 90% Token Bekalan

Apr 14, 2025 am 11:26 AM

OM Mantra Cryptocurrency Crash 90%, Team Dugikan Membuang 90% Token Bekalan

Apr 14, 2025 am 11:26 AM

Dalam tamparan yang dahsyat kepada pelabur, cryptocurrency OM Mantra telah runtuh sebanyak kira -kira 90% dalam 24 jam yang lalu, dengan harga merosot kepada $ 0.58.

Pasaran Crypto telah menyaksikan pemulihan berikutan kemerosotan baru -baru ini

Apr 13, 2025 am 11:40 AM

Pasaran Crypto telah menyaksikan pemulihan berikutan kemerosotan baru -baru ini

Apr 13, 2025 am 11:40 AM

Pasaran crypto telah menyaksikan pemulihan berikutan kemerosotan baru -baru ini. Mengikut data pasaran eksklusif, jumlah permodalan pasaran Crypto telah mencapai $ 2.71TS

Trollercat ($ tcat) menonjol sebagai daya dominan di pasaran duit syiling meme

Apr 14, 2025 am 10:24 AM

Trollercat ($ tcat) menonjol sebagai daya dominan di pasaran duit syiling meme

Apr 14, 2025 am 10:24 AM

Pernahkah anda melihat peningkatan meteorik syiling meme di dunia cryptocurrency? Apa yang bermula sebagai jenaka dalam talian telah berkembang dengan cepat menjadi peluang pelaburan yang menguntungkan

Seperti yang dijual oleh Drives Fear, Blockdag (BDAG) menonjol dari orang ramai

Apr 13, 2025 am 11:48 AM

Seperti yang dijual oleh Drives Fear, Blockdag (BDAG) menonjol dari orang ramai

Apr 13, 2025 am 11:48 AM

Sebagai pemacu ketakutan yang dijual di pasaran crypto, duit syiling utama seperti Cardano dan Solana menghadapi masa yang sukar.

Nightfall: Protokol Peningkatan Privasi untuk Blockchains Ethereum

Apr 13, 2025 am 10:48 AM

Nightfall: Protokol Peningkatan Privasi untuk Blockchains Ethereum

Apr 13, 2025 am 10:48 AM

Dalam dunia teknologi blockchain yang pesat berkembang, Protokol Nightfall EY telah muncul sebagai pembangunan yang ketara.

Bitwise mengumumkan penyenaraian empat Crypto ETPS di Bursa Saham London (LSE)

Apr 18, 2025 am 11:24 AM

Bitwise mengumumkan penyenaraian empat Crypto ETPS di Bursa Saham London (LSE)

Apr 18, 2025 am 11:24 AM

Bitwise, pengurus aset digital terkemuka, telah mengumumkan penyenaraian empat produk perdagangan Crypto Exchange (ETP) di London Stock Exchange (LSE).

Senat Senat Undang -undang mengancam untuk memukul pusat data yang melayani rangkaian blockchain dan model kecerdasan buatan dengan yuran

Apr 12, 2025 am 09:54 AM

Senat Senat Undang -undang mengancam untuk memukul pusat data yang melayani rangkaian blockchain dan model kecerdasan buatan dengan yuran

Apr 12, 2025 am 09:54 AM

Rang undang -undang draf kononnya bertujuan untuk menangani kesan alam sekitar daripada peningkatan permintaan tenaga dan melindungi isi rumah dari bil tenaga yang lebih tinggi

Metaplanet memperluaskan pegangan Perbendaharaan Bitcoin dengan 319 BTC yang lain

Apr 15, 2025 am 11:20 AM

Metaplanet memperluaskan pegangan Perbendaharaan Bitcoin dengan 319 BTC yang lain

Apr 15, 2025 am 11:20 AM

Dalam pengumuman yang dibuat awal hari ini, firma Jepun Metaplanet mendedahkan ia telah memperoleh 319 Bitcoin (BTC) lagi, menolak jumlah pegangan korporat melebihi 4,500 BTC.